独家|129座新商场蓄势待发,广东2022拟开业商业可热闹了!

数据说明:本篇文章所有数据为2022年2月14日赢商大数据最新核准数据,或与之前文章披露有所差异,引用请以最新数据为准,下同。

存量市场竞争激烈,商业新手入市更需火候。后疫情时代,不少商业项目仍深受影响,在低迷潮与复兴期之间反复横跳。谁能突破重重难关,成为最后的赢家,赢商网一直在持续关注。

在过去的2021年,广东开出了95座购物中心,此前以专门撰文分析(广东2021年新开商业观察)。2022年,广东商业地产增量市场热度究竟如何?赢商网独家盘点2022年广东拟开业项目,为商业地产人奉上值得收藏的市场动态。

据赢商大数据统计,2022年,广东省商业拟开项目多达129个,商业体量新增1081.82万㎡。其中,广州、佛山、东莞、珠海超过1/3项目为去年延期开业项目。

在城市分布上,广州市以33个拟开项目280.94万㎡新增供应位居榜首,第二名的佛山拟开业项目31个,商业体量达277.7万㎡,此外排名前五的还包括深圳190.7万㎡(24个)、东莞59.5万㎡(8个)、珠海50.3万㎡(8个)。

在广东的21个地级市中,我们统计到,有16个地级市有新的购物中心入市,除上述五个城市之外,还包括汕头、湛江、中山、梅州、惠州、韶关、肇庆、揭阳、江门、清远、茂名等,且知名商管企业加速下沉。

01

拟开项目主布局一二线城市

三四线城市商业战不断升级

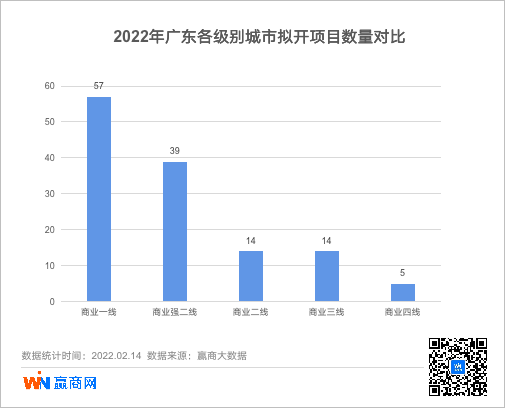

从拟开项目城市商业力分布来看,一二线城市依然是各商管商业布局的主要阵地,其中一线城市有57个拟开项目,二线、强二线城市有53个拟开项目。此外,三四线城市也迎来了新的商业机会,预计有19座购物中心将会焕新当地商业市场。

◎在去年赢商tech发布的《2021城市商业力排行榜》中,将全国366座城市按照城市基础发展、城市商业规模、城市商业档次、城市商业活跃度及城市商业潜力等维度进行商业力指数进行评,其中广东省商业一线城市(广州、深圳),商业强二线城市(佛山、东莞)、商业二线城市(中山、惠州、珠海)、商业三线城市(汕头、韶关、肇庆、清远、江门、揭阳)、商业四线城市(梅州、河源、韶关、汕尾)

悉数广东拟开数量排名前五的城市,盘点值得期待的项目,其中:

——广州2022年拟新增购物中心于各区都有分布,实现新mall“全面开花”。其中,番禺、增城、花都等区域为增量供应大区。保利、万科、恒基兆业皆有新项目输出,包括保利鱼珠港、万科世博汇、星寰国际商业中心等,益田、信达、金茂合作首秀—广州信达金茂广场,合景·悠方(广州知识城),此外还有本土商企天河城将推出的天河城奥莱公园等重点项目一同进军广州市场。

——佛山新商业发展迅猛,已晋升商业准一线城市,南海区和顺德区是佛山商业的青睐地,2022年拟开项目亦主要分布于此。在新增项目中,爱琴海集团携手金海地产在大湾区合作的首个项目—佛山爱琴海购物公园,华南地区首个以澳门为主题的商业街区-佛山澳门城十分值得期待。

(详见:独家|佛山2022年将新开30座商场?!)

——深圳拟开业项目,从区域来看,除了盐田、大鹏外,其他区域均有新项目亮相,其中南山领衔其他行政区,整体上向“小而精”的社区型购物中心靠拢,大体量的购物中心则偏向于向新兴商圈布局。项目开发商方面,华润置地与鸿荣源预计于今年开出2个项目,其中华润笋岗万象项目、鸿荣源壹方商置旗下壹方天地D区、此外还有中洲湾C Future City、深圳天河城、COMORROW超深活中心、满京华·满纷天地、仁恒梦中心、后海汇等同样备受瞩目。

(详见:独家|深圳2022年拟开27座购物中心)

——东莞2022年拟开业的8个项目,以中大型体量购物中心为主,主要分布于东莞大朗-松山湖片区。项目开发商一半为外来商企,其中佳兆业、碧桂园所持项目体量均超过10万方。此外华润万象生活进驻东莞首发项目-东莞松山湖万象汇、碧桂园莞深区域首个自持商业体-东莞碧桂园里悦里尤为值得关注。

(详见:独家|莞惠2022年拟开10座购物中心)

——珠海2022年预计迎来8个商业项目持续亮相,新增商业供应超50万㎡,其中10万㎡以下的中小体量成主流,香洲区为今年的供应大区。新增项目集中于主城区宝龙商业、正方集团、海印集团等知名商企均有新项目释出,金湾宝龙城、正方·情侣海岸系列项目、珠海海印又一城等大型商业项目以体量、创新规划、差异化特色等元素,率先赢得市场的关注。

(详见:独家|珠海2022年拟开8家新购物中心)

02

中大体量为主

10万㎡以上体验式购物中心近70%

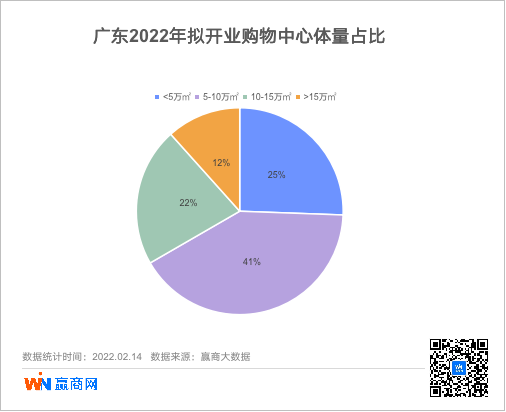

纵观2022年项目体量数据,中大型商业项目依然是主流,据赢商网统计的128个新增项目,5万㎡以上的项目多达96个,占比超74%。其中,5万㎡以下的拟开项目有33个,占比约25%,5-10万㎡的拟开项目有53个,占比约41%,10-15万㎡的拟开项目有28个,占比约22%,15万㎡以上拟开项目有15个,占比约12%。

在大体量购物中心中,排名前五的分别是深圳满京华·满纷天地30万㎡、广州佳创盛汇28万㎡、广州东进广场25万㎡,佛山国通广场25万㎡、湛江荣盛中央广场23万㎡尤为值得关注。

15万㎡以上的商业项目还包括,广州万科世博汇、佛山中盈国贸中心、佛山高登国际广场、佛山长华星河COCO City、佛山铂思广场、佛山勤天汇、珠海正方优和汇·海天、汕头中骏世界城、清远樵顺广场、揭阳中骏世界城等10个项目。

可以显见,在一线城市土地紧缺的情况中,新增大体量购物中心多向非主城区倾斜,而三四线城市相比有更多的待开发区,在填补商业空白上有其优势,也有更多可发挥的空间。

03

大型商管品牌挖掘下沉市场影响力

在新增的购物中心,大型商管集团城市布局策略尤为值得关注,除了广深一线城市是各商企的青睐地,在二三线城市也看到了越来越多知名商企的身影。

在2022年的拟开项目中,华润万象生活与万科商业各开出四个项目,“万象系”迎来深圳、东莞、中山、珠海四大项目,万科则是广深佛各落一子。印力集团深圳将新开一子。

粤海天河城、保利、佳兆业、万达、中骏集团预计开出三个新项目,其中,粤海天河城、佳兆业佳纷系广深莞再落子、万达在深圳、佛山、潮州各开一个万达广场、中骏世界城则落地汕头、韶关、揭阳,总体来说,除中骏商管主攻下沉市场外,其他商管兼顾一线城市与下沉市场双布局。

此外,鸿荣源、百佳华于深圳,星盛商业于广佛,珠海正方集团于珠海,碧桂园于佛山、东莞亦拟开2个新项目。

结语:

随着新项目的不断涌入,2022年的广东商业竞争无疑更加激烈,我们也期待更多优秀作品的面世对城市乃至全国发挥更多的积极作用。

附2022年广东拟开项目清单

(注:此为≥3万㎡拟开项目的不完全统计,如有遗漏或错误,欢迎留言补充。)