这座“商业第三城”不简单!客流/首店/mall存量…样样拔尖儿

城由市而兴起,商业繁华离不开城市兴盛。本系列,以城市视角,呈现商业存/增量、商圈更迭、商场调改等多维数据及鲜活案例,挖掘城市商业潜力。

此篇为,成都零售商业市场回顾&展望。

封面及头图丨视觉中国

撰写丨熊舒苗洪玉桂主编丨付庆荣

资料支持丨甘雨 视觉设计丨皮皮

成都,中国商业第三城。

在赢商tech《2021年城市商业力排行榜》中,成都跻身商业一线城市,并取代广州成为商业第三城。虽有些意料之外,亦有理可循。

成都商业活力不断提升。2021年成都约九成购物中心、百货商场业绩呈增长趋势,85个商业体实现近千亿销售总额(数据来源:四川省连锁商业协会),其中,IFS、远洋太古里分别实现100亿元、95亿元销售额,稳居全国TOP10;

成都奢侈品消费强劲,高档商场客流旺盛。2021年成都高档商场日均客流增长10%至4.8万人次,位于远洋太古里的“GUCCI旗舰店”成为该品牌2021年全球销售额最高的正价门店,问鼎“全球店王”;

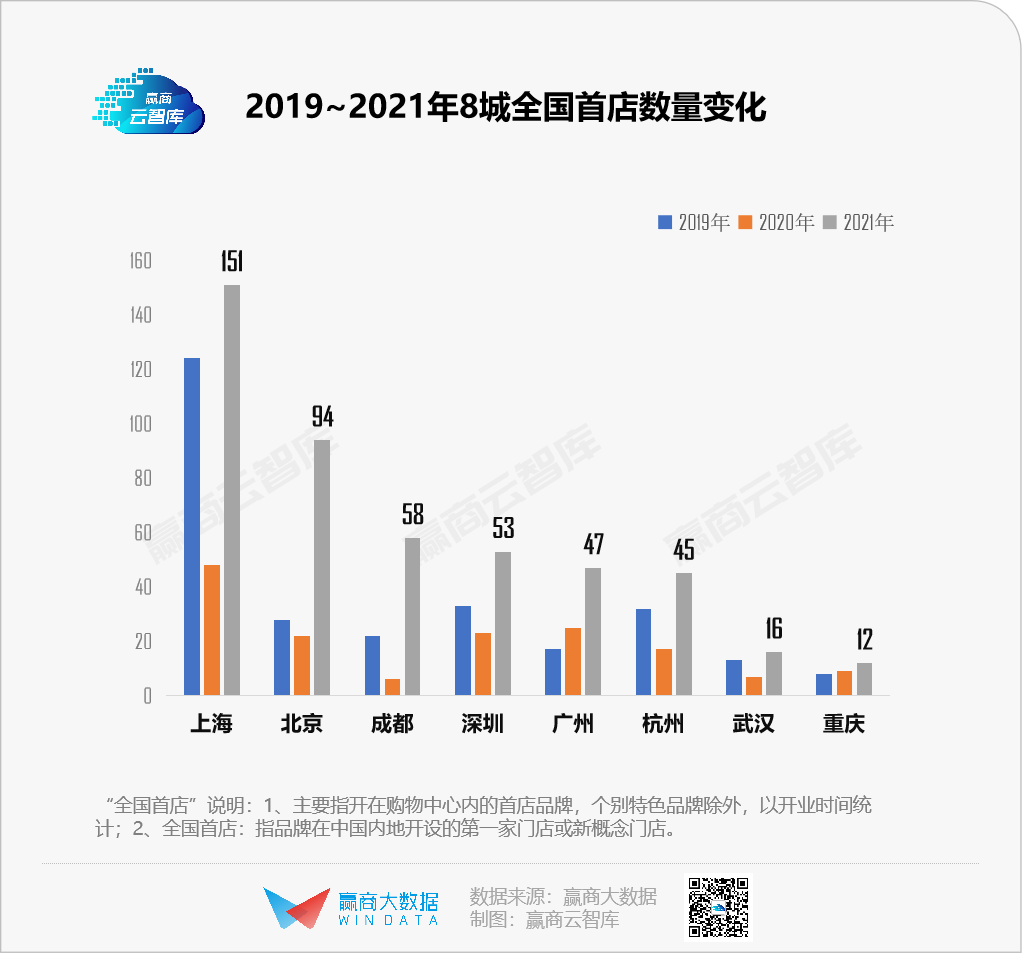

成都商业存量与首店实力全国靠前。2021年,成都购物中心存量已达1400万㎡,仅次于北京、上海、重庆,位居全国第四;成都“全国首店”数量仅次于上海、北京,品牌规模、档次、潜力,均位居全国第三(数据来源:赢商大数据)……

成都,这个中国的巴适之城,还有哪些“拔尖儿”的商业秘密?本研究将从数据视角,全方位呈现成都商业现状,及未来潜力。

一、成都商业市场现状分析

1、购物中心存量/增量

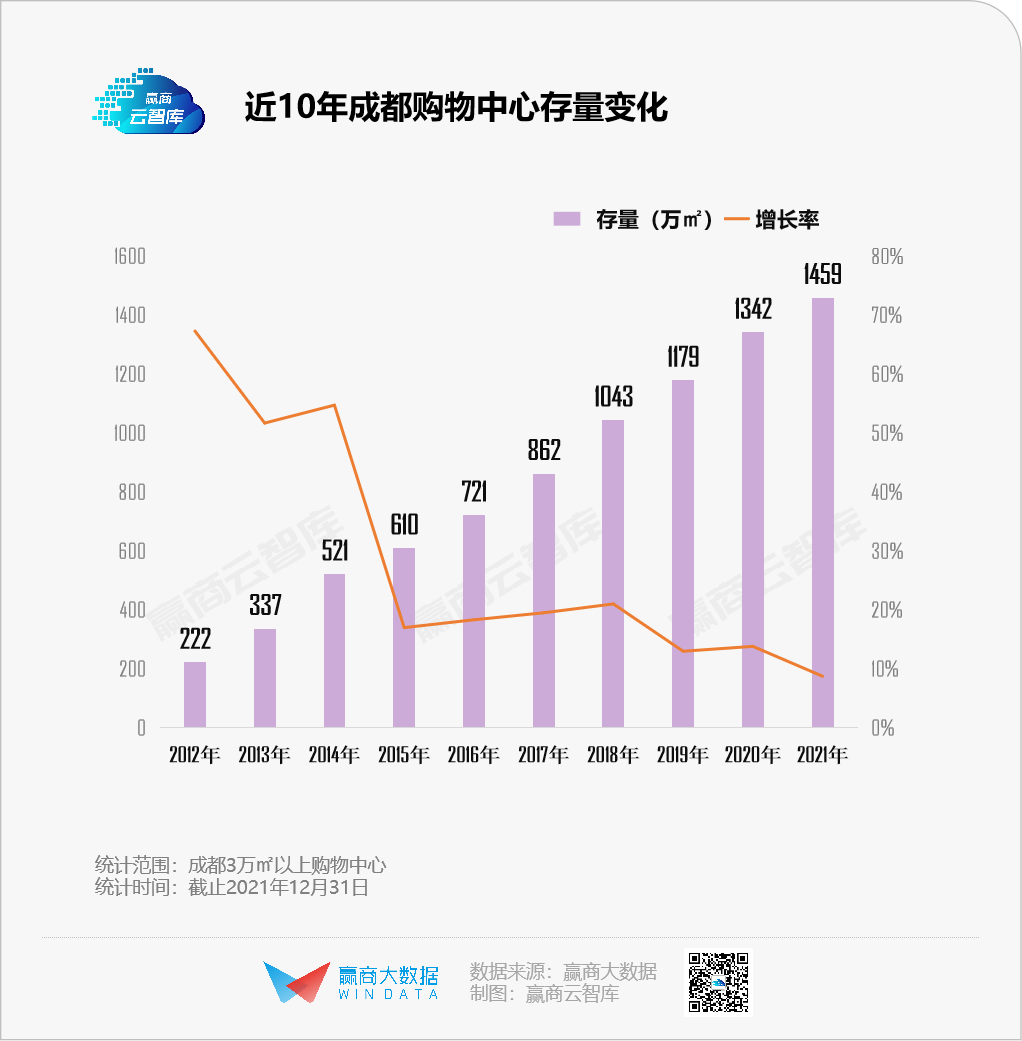

●存量:2021年突破1400万㎡,位居全国第四

近十年,成都购物中心持续放量,2012~2015年均增速超过50%;2018年,破1000万㎡后,存量增速放缓。至2021年,突破1400万㎡——在全国368个城市(不含港澳台)中,仅次于北京、上海、重庆。

当前,成都存量购物中心集中在中心城区,成华区、锦江区购物中心数量占全市约1/4,而高新区、天府新区作为成都一路向南的发力点,商业增量也占据着这座城市的一席之地。

◎成都近20年商业演变图 数据来源/赢商大数据 制图/巫巧珍 统计时间/截止2021.12.31

存量水平居高,立足于人口规模庞大、增速快的基础上。继重庆、上海、北京后,成都成为全国第四个迈入2000万人口大关的城市;同时,10年间成都新增人口近600万。但目前,成都人均购物中心面积仅为0.697㎡/人,与发达国家相比,市场容量仍有一定空间。

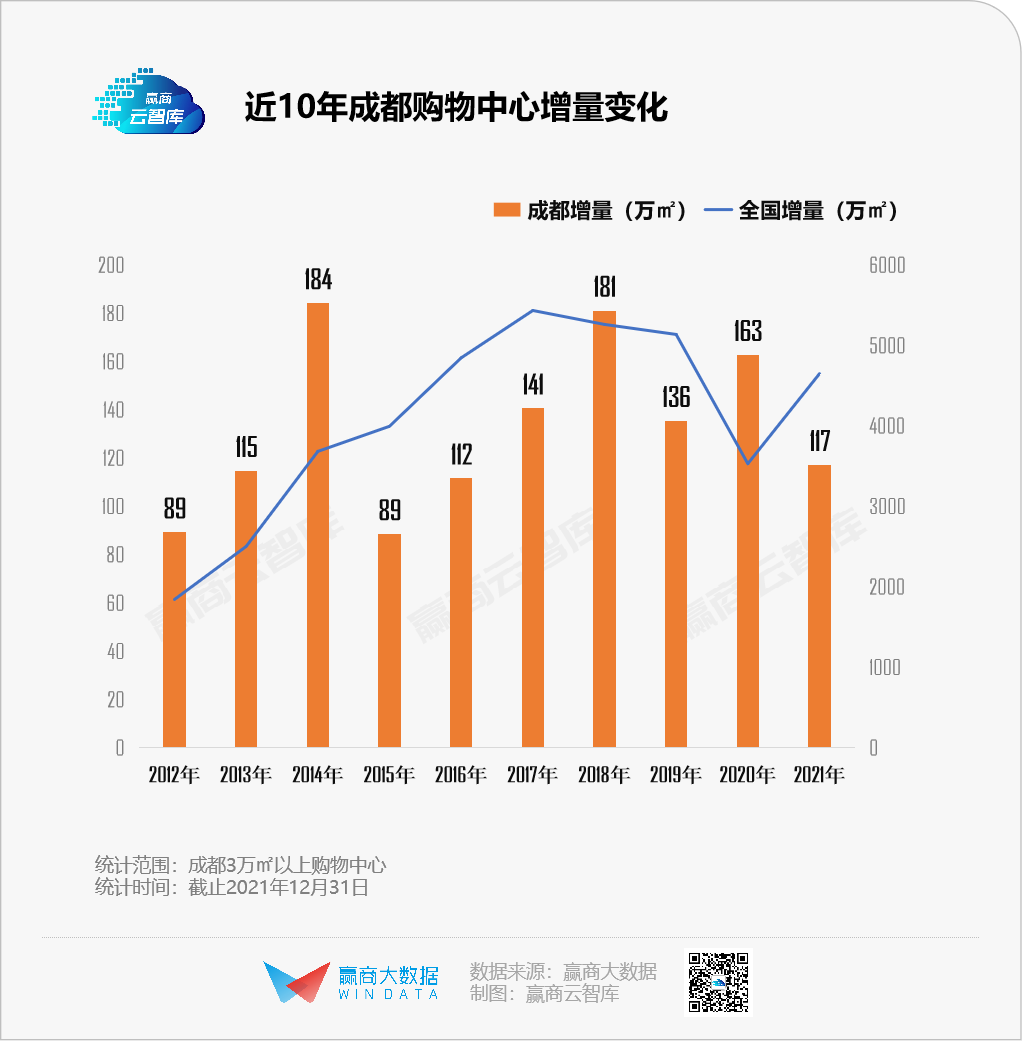

●增量:入市高峰有三个,2021年为近5年最低

就购物中心增量来看,近十年成都新增供应出现了三个峰值,分别为2014年、2018年和2020年,对应年增量为184万㎡、181万㎡和163万㎡。

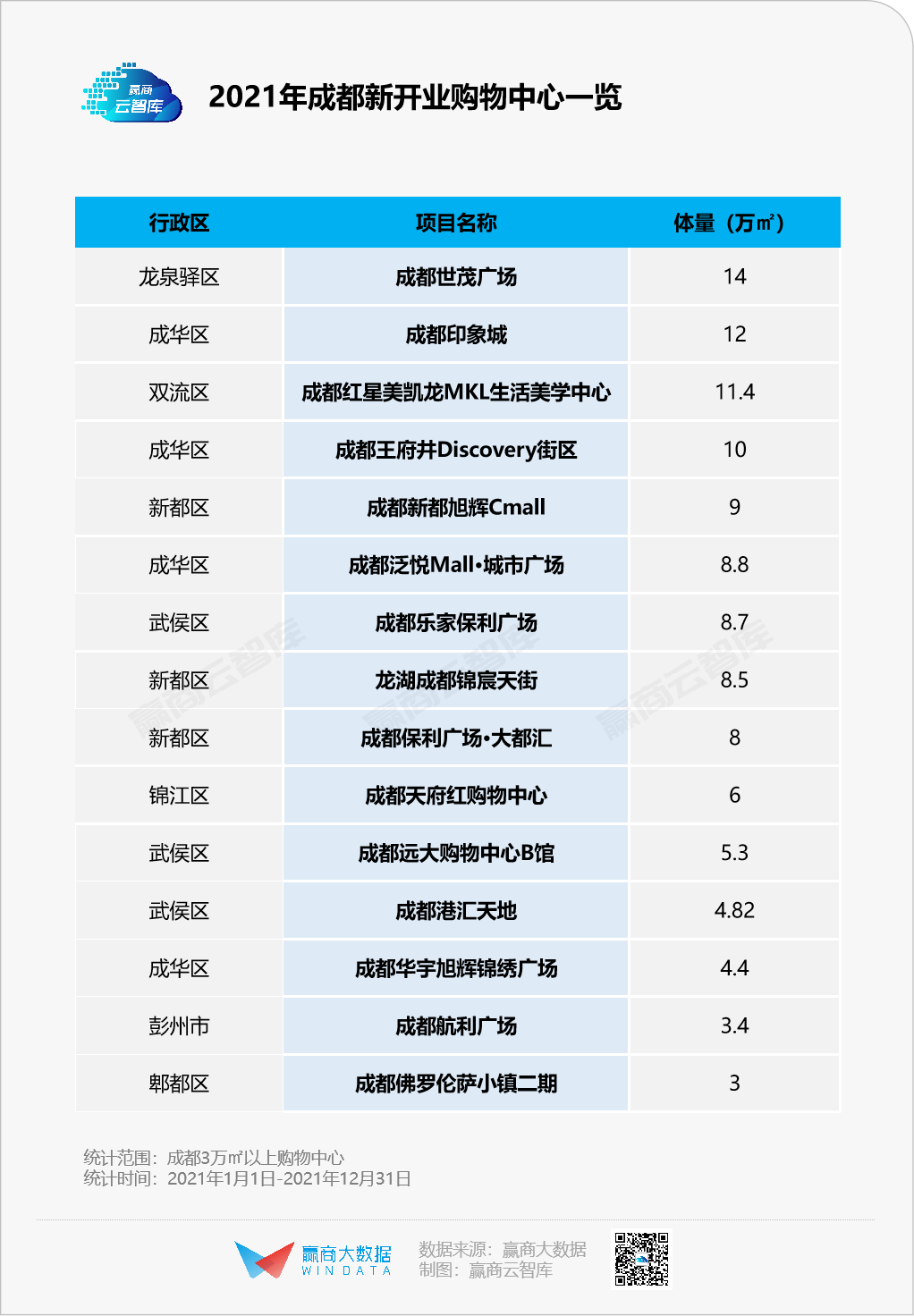

2021年,成都有15个购物中心入市,新增供应117万㎡,为近5年最低,但仍居全国前列。

新项目主要在主城区外围及远郊区,区域消费需求进一步释放。如:

世茂西南首mall——成都世茂广场填补了成都东进“桥头堡”大面区域商业空白,开业仅半年多,销售额突破10亿元;

龙湖成都第8座天街——龙湖成都锦宸天街亮相新都区。

2、购物中心特性

●高档商场实力强劲,高能级市场不容小觑

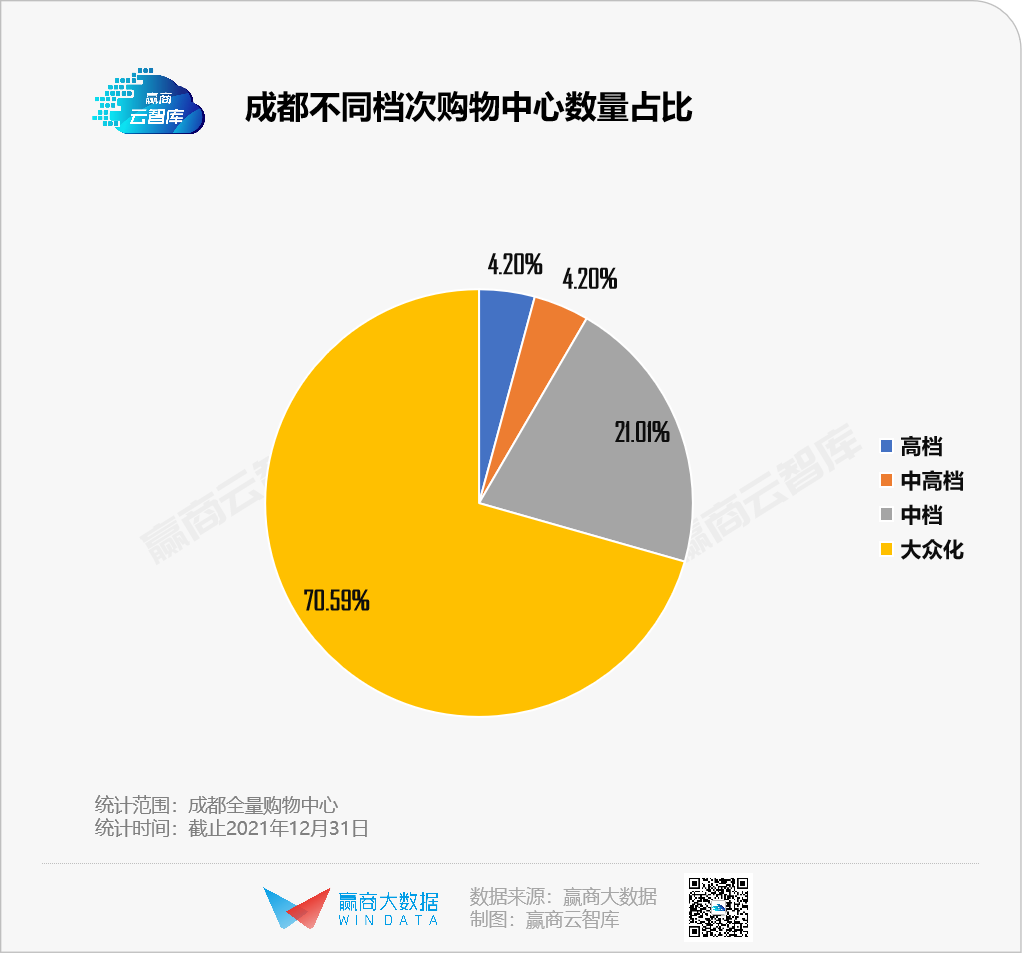

成都存量购物中心中,大众化与中档项目占比高达91%,但由重奢、高档购物中心构成的高能级市场则是成都商业的重头戏。

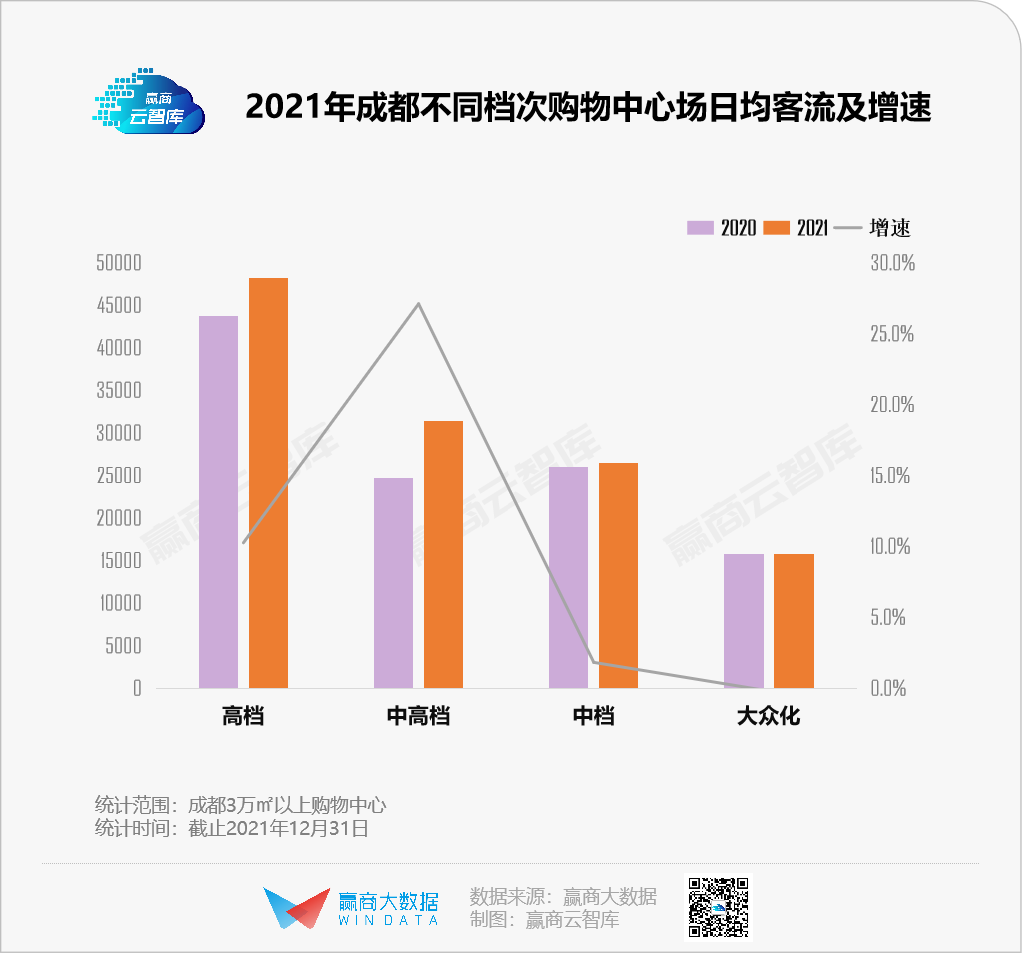

据赢商大数据监测,近两年成都高档购物中心场日均客流在4万人次以上,2021年增长10%至4.8万人次,客流表现远超其他档次项目。

另据赢商云智库出品的《2021年度全国购物中心客流回顾&展望》,2021年全国高档购物中心场日均客流在3.5万~4万人次。可见,成都高档购物中心实力领跑全国,客流量大,同时客户忠诚度和转化率双高。

靓丽成绩单背后,有成都高档购物中心持续调改焕新之功劳。如:

成都远洋太古里着重新增全新奢侈品牌门店;

成都IFS重装升级原有奢侈品牌门店;

成都仁恒置地广场拉开大规模升级改造的序幕,深度契合在地客群变化趋势,品牌、场景调整双管齐下。

● 综合型项目分布均衡;零售型项目偏爱锦江区

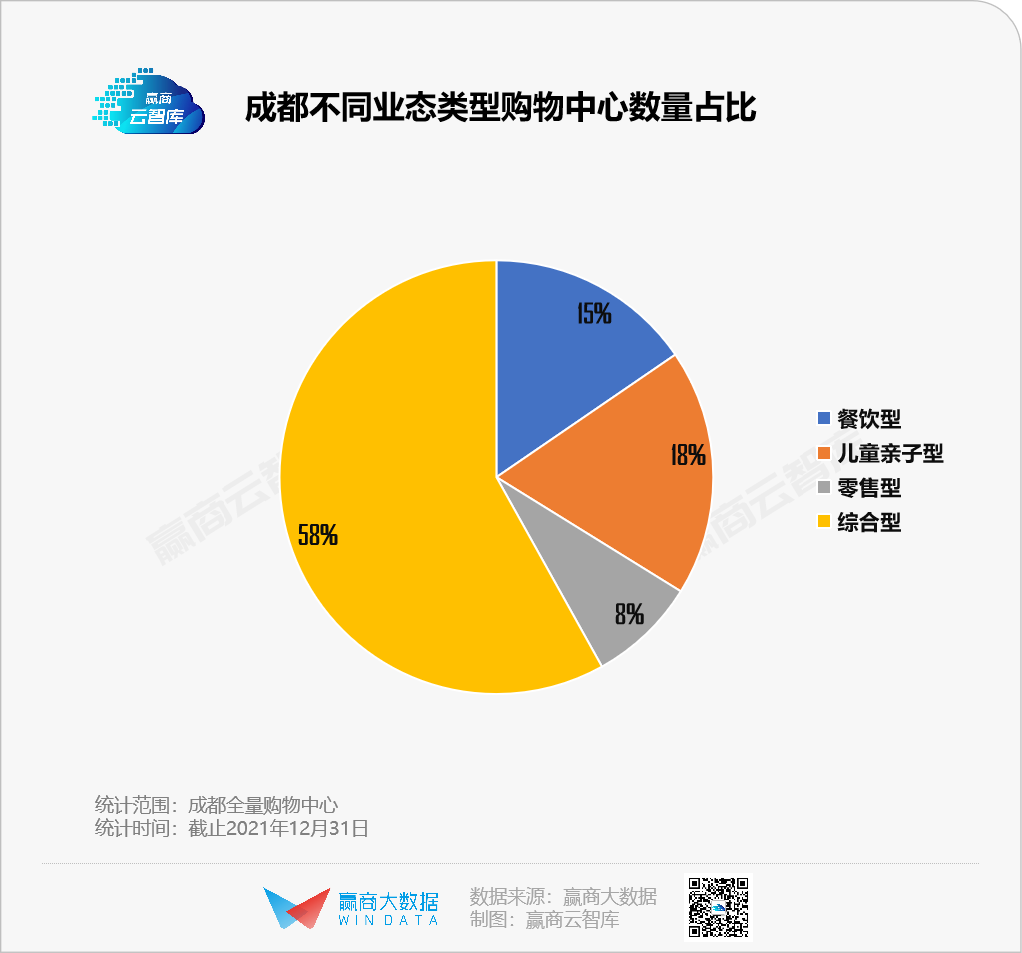

成都满足多样消费需求的综合型项目占比58%,高于全国平均水平(45%)。这意味着,成都线下商业除了满足基础的物质消费外,还着重提升文化、艺术、社交等精神层面体验。

同时,单业态主导的购物中心也有极大的市场发展空间,如儿童亲子型购物中心占比为18%,远高于全国平均水平(10%)。

具体分区域来看:

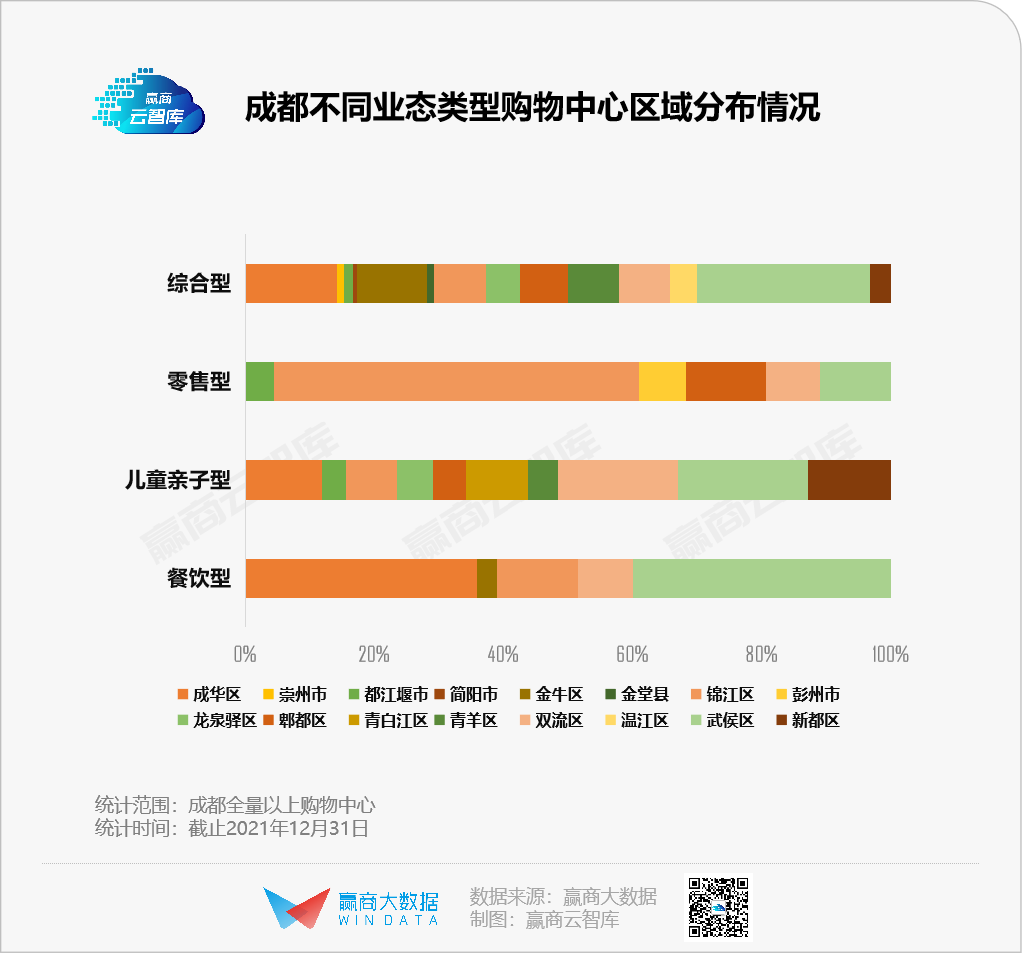

综合型项目各区分布均衡,符合市民的基本消费需求与城市商业配置。

零售型项目偏爱锦江区,尤其是区内的春熙路-盐市口商圈。锦江区商业历史悠久,其中春熙路有“百年金街”之称,依托本地消费者及游客,集结着一众追求高租金收益的零售型项目。

餐饮型项目主要集中在成华区、武侯区。两者均为传统主城区,居住人口密集,后者更是拥有高新区的写字楼客群加持,餐饮业态发展基础良好;且两者均为成都购物中心总数量较多区域,竞争激烈,因而瞄准餐饮打差异化牌。

3、品牌丰富度

● 跃居“首店经济第三城”

大热的“首店经济”,当下衡量城市商业高低的直观标尺。2019年,成都首店经济发展交流大会首次提出“畅首店经济、享成都消费”,随后各类首店加速奔赴成都。2021年,成都共迎来58家全国首店,一举跃至TOP3位置,已成品牌进军西南市场的桥头堡。

成都“多元、开放、时尚、包容” 的城市气质,备受国内国际品牌青睐,各类概念店、主题店、城市定制店等创新首店集聚。

从业态来看,奢侈品、黄金珠宝、餐饮、服装为热门业态。国际品牌首店主要聚集在高档商场中,如2021年成都IFS迎来DIOR全球最新概念旗舰店、意大利著名珠宝品牌Buccellati布契拉提(西南首店);TSUTAYA BOOKSTORE|茑屋确认落户成都仁恒置地广场。

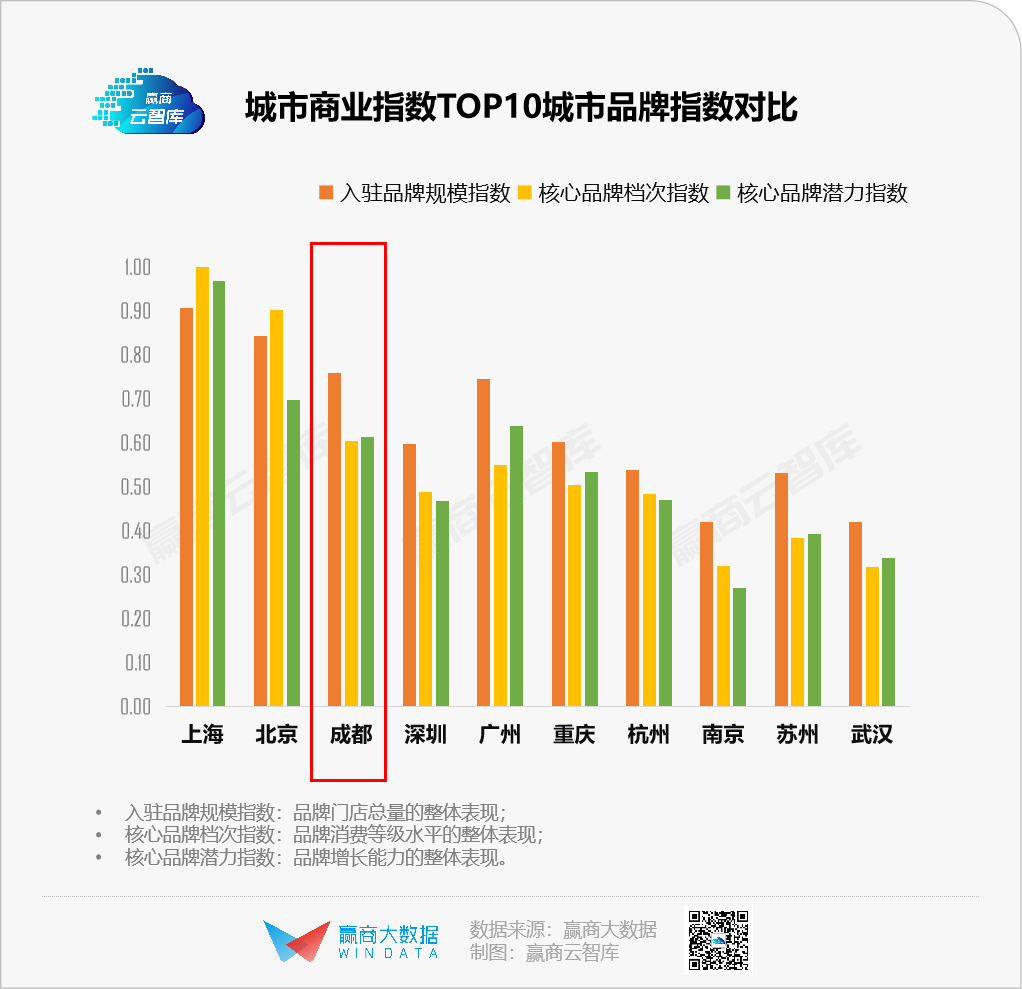

●品牌规模/档次/潜力,均位居全国第三

对比《2021年城市商业力排行榜》TOP10城市相关品牌指数,无论是入驻品牌规模,还是核心品牌档次、潜力,成都均为佼佼者,实力不容小觑。

二、成都商业市场展望

· 未来两年,60+购物中心计划入市

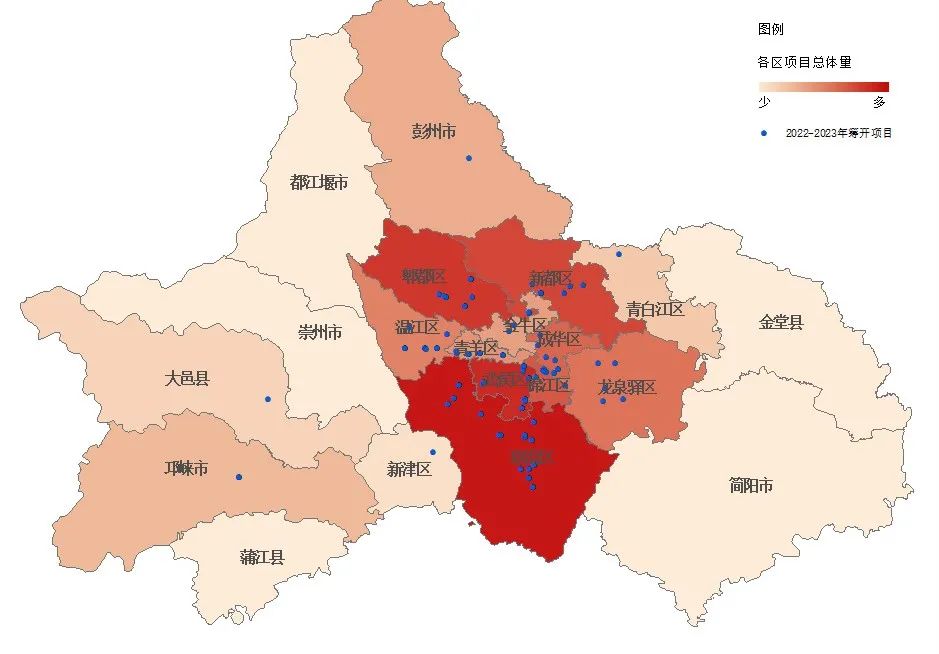

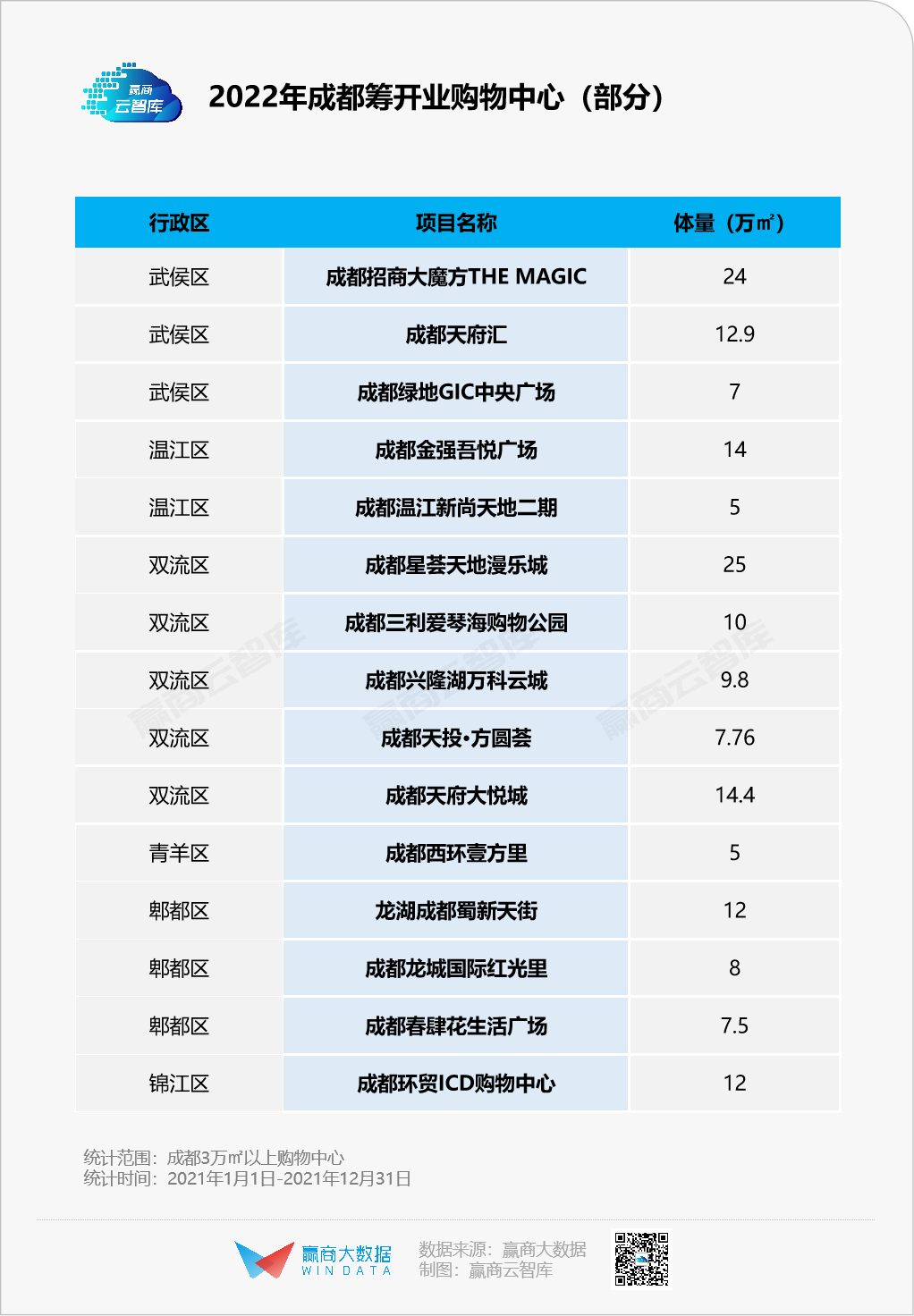

2022~2023年,成都共有60+个购物中心计划入市(商业建筑面积≥3万㎡),总体量超700万㎡。

其中包括新鸿基、九龙仓、恒基兆业三方联手打造的环贸ICD购物中心,成都第九座龙湖天街蜀新天街、成都第二座大悦城天府大悦城等知名企业旗下项目。

◎2022~2023年成都筹开购物中心及百货区域分布图 数据来源/赢商大数据 制图/巫巧珍

龙湖成都蜀新天街定位“城市乐享生活中心”,结合政府对郫都“城市之窗”的要求,以打造成郫都区现代商业地标典范。建筑室内设计采用无柱空间的通透设计,在与地铁无缝接驳的B1层,打造了4000㎡的下沉广场,并围绕下沉广场设计了大量的外摆区和轻餐休闲区,同时在项目的地面部分配置1万余㎡的绿地广场,以开放的姿态融于城市,构筑“公园城市”消费场景。截至2021年12月31日,项目招商率已超50%。(项目入选《2021年度品牌商关注筹开购物中心TOP100》)

◎图源/龙湖成都蜀新天街

· 交子金融商圈,炙手可热

金融城区域浓缩了成都0.03%的土地资源,却拥有成都密度最高、中国西部一流的资源:超过半的世界五百强企业、超过600家金融机构、近500家企业总部……

但区域内商业较分散,商场如环球MALL、银泰中心in99、九方购物中心等大都作为商业楼宇的配套,满足商务人士需求,提供中高端购物、餐饮和休闲娱乐的场所。

伴随着“交子之环”亮相、交子金融大街正式开街,金融城发展步入新阶段,加上三大商业聚集区建设、西南首个SKP入局……交子金融商圈的市场竞争,将加速进入白热化阶段,有望快速成长为成都第二个城市级商圈、成都创建国际消费中心城市的核心商圈之一,形成能与春熙路商圈抗衡的城市商业双核竞争格局。

◎交子金融商圈现有轮廓及商场分布(含购物中心及百货)图源/赢商大数据 - 城市商业地图

商圈内代表性筹开项目:

成都SKP由成都交投集团与北京华联集团联手打造,遵循TOD建设开发理念,将地面公园与地下商业融合,以打造集城市森林、时尚平台、艺术空间为一体的公园为出发点,选取艺术感和蜀都文化代表的“蜀锦”来呈现,提出“织锦”的生态设计理念,是创新融入便捷地铁换乘站、城市候机厅于一体的多功能公园城市高端商业综合体。

成都招商大魔方THE MAGIC 是由招商蛇口倾力打造运营的城市超级综合体,包含高端住宅、外交公寓、超甲级写字楼、星级酒店以及世界级演艺中心、城市级商业6大组团,项目总面积逾112万㎡,其中商业面积逾24.3万㎡。(项目入选《2021年度品牌商关注筹开购物中心TOP100》)

◎图源/成都招商大魔方THE MAGIC

集结而出的商业项目,是成都高商业潜力之侧影。未来,更多元的新型商业载体将登上成都商业舞台。在各大核心与区域商圈内,老牌购物中心积极转型革新,进一步释放项目潜力;新型商业空间则增强城市的品牌吸引力和零售市场竞争力,丰富市民的生活场景和购物体验。

资料参考:

《近千亿!成都100+家商业体2021年业绩出炉》,四川省连锁商业协会,2022.02.28

《2022西南拟开商业项目,这16个值得期待!》,西南商业地产汇,2022.01.20

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

时间地点:5月18-19日/广州保利世贸博览馆

商务洽谈/媒体合作/咨询热线:020-37128283