商业地产ABS降温,华润、华发、保利们却凭实力开挂

地产下行,涟漪溅起。

据商业地产头条统计,商业地产资产证券化进度也较以往有所放缓,ABS产品(包括存续期、通过、已反馈、已受理)的数量和规模均有下降。

具体看,今年1季度,商业地产领域(仅统计零售物业、酒店、办公物业、综合体)共发行了8只CMBS,且无类REITs。其中CMBS发行总额152.6亿元,利率区间3.27%-4.98%,平均利率为3.86%。

CMBS发行规模,环比2021年第4季度下降11.1%,同比2021年第1季度下降60%。

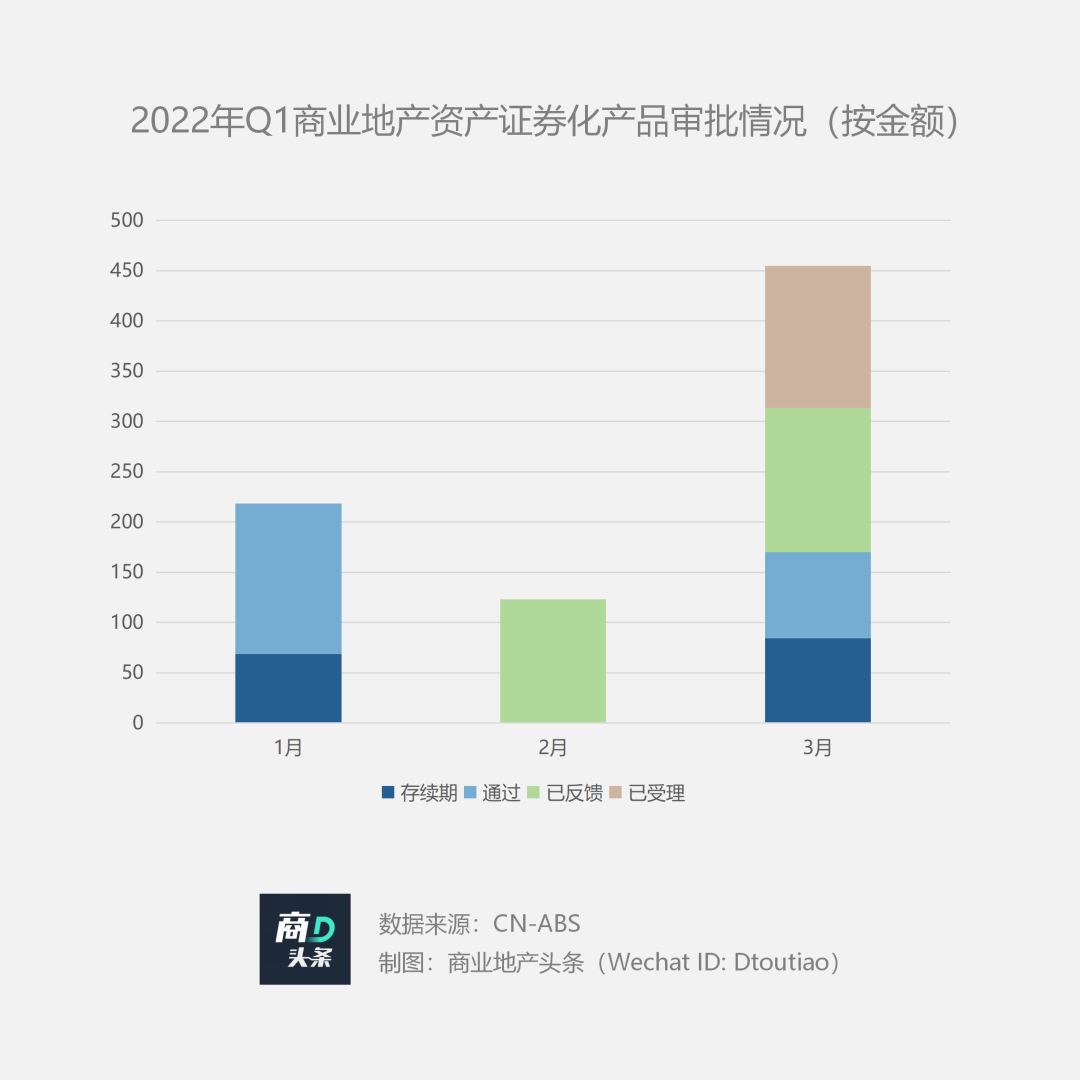

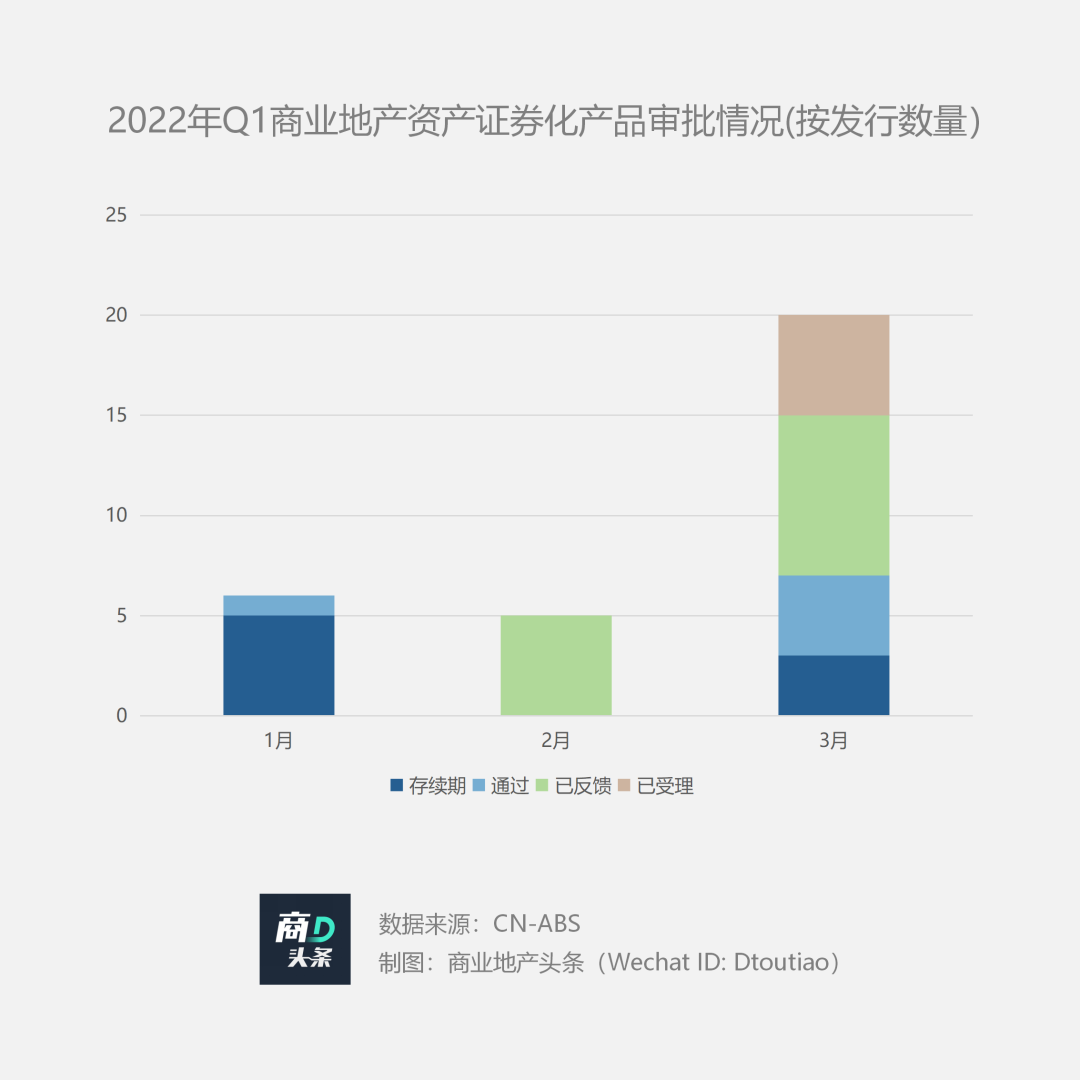

时间轴上,3月份是本季度发行高潮点,金额、数量快速飙升。

据统计,今年1-3月每月发行、受理以及反馈的商业地产领域资产证券化产品金额分别为218.49亿元、122.97亿元、454.66亿元,其中3月已受理、已反馈及通过的产品数量为17只。

而将目光转向发行主体,不难发现,央/国企是本季大赢家——已成功发行的8只CMBS产品均来自国企。在金融市场融资信用全面收紧现实之下,以优质信用为底牌的国企们,发行ABS的利率和规模优势逐渐放大。

01 Q1商业地产资产证券化棋局:

单笔规模集中在10-20亿元,一线城市占比近7成

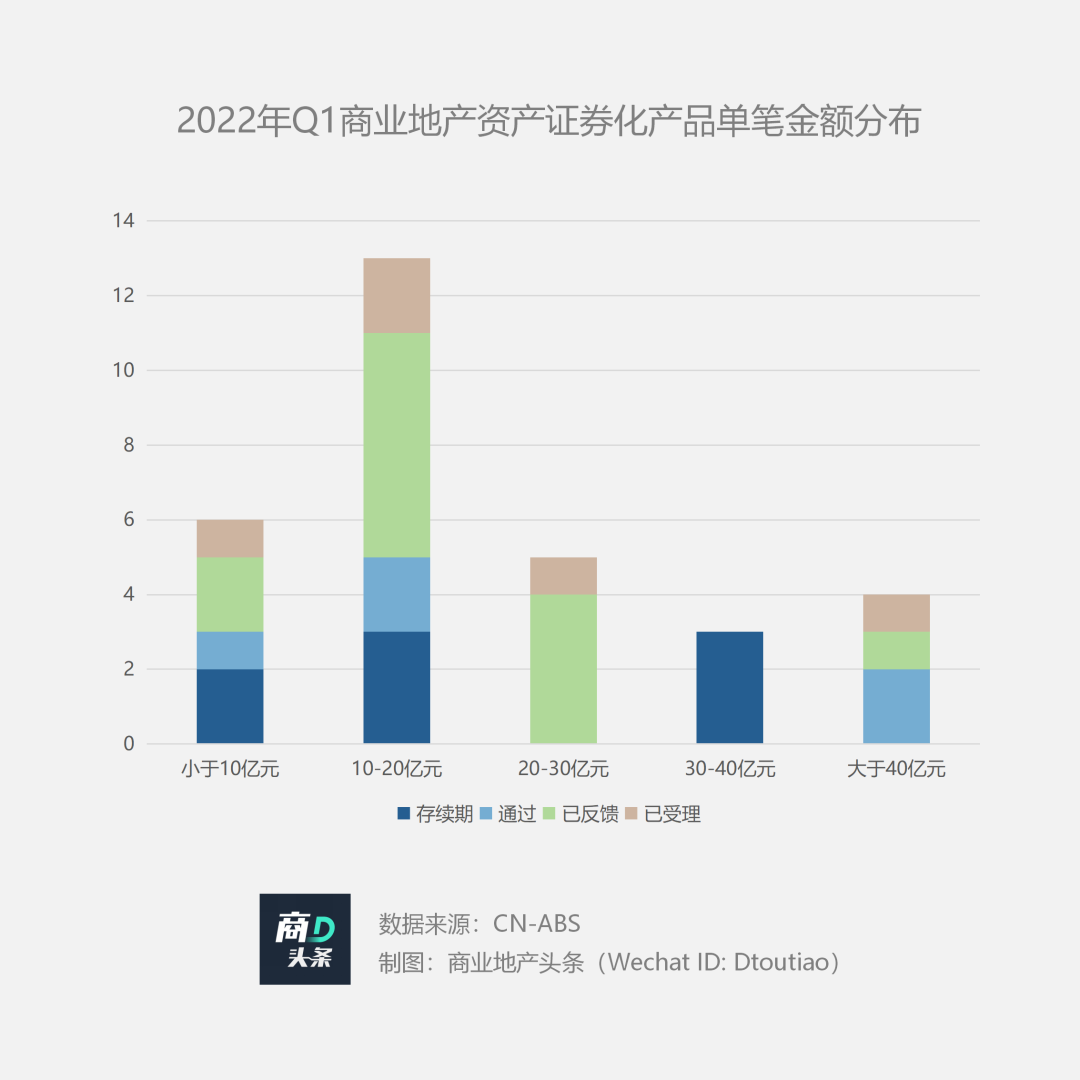

// 单笔产品金额规模集中于10-20亿元,占比约40%

据统计,2022年1季度经审批的商业地产领域资产证券化单笔产品规模以20亿元以下为主,占比超六成。其中,单笔产品规模10-20亿元的数量最多,占比约40%。

另从审批状态看,存续期的单笔产品规模10-20亿元的数量与单笔产品规模30-40亿元的数量一致。单笔产品规模大于40亿元的基本是处于已受理以及通过状态,暂无发行。

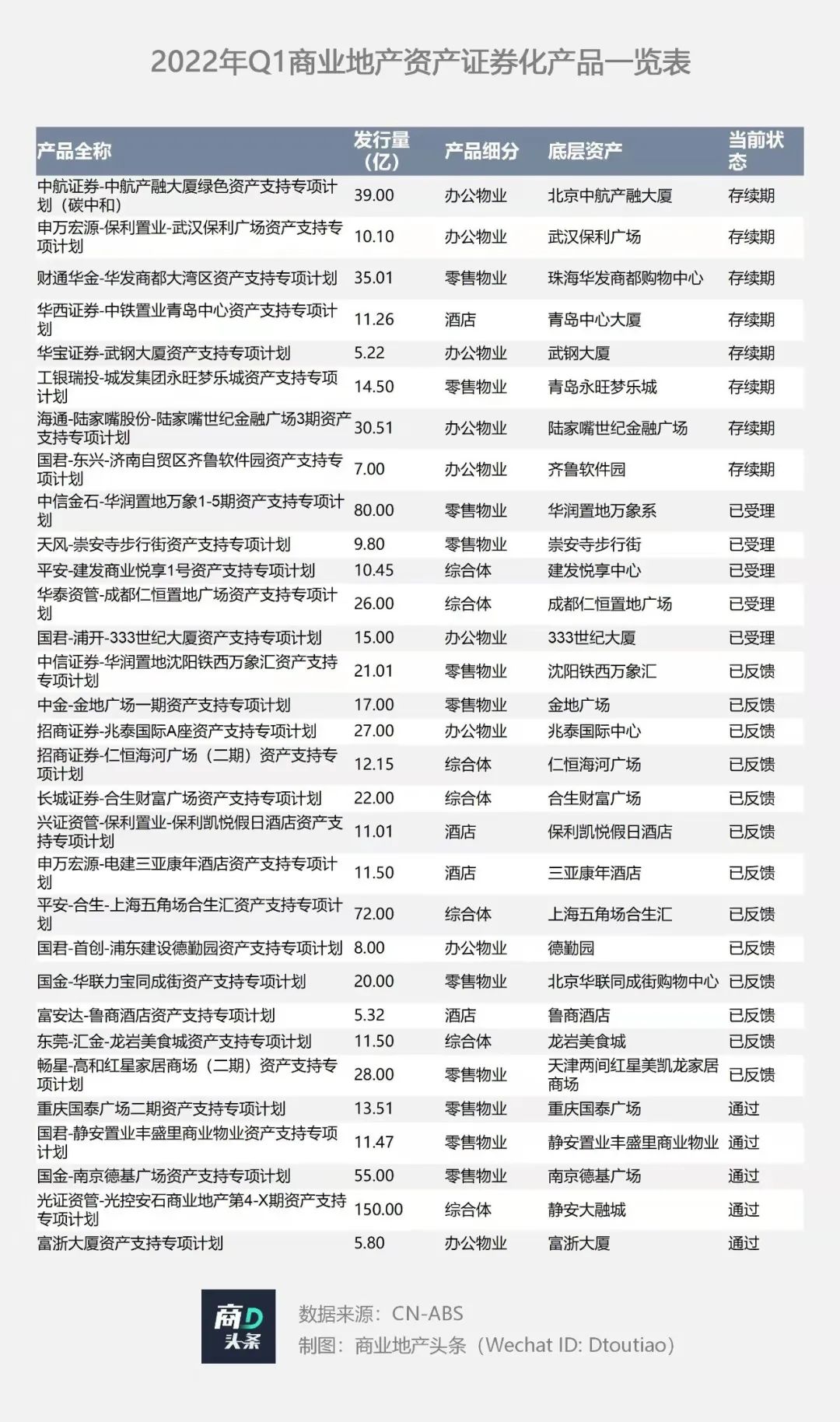

单笔发行规模在30-40亿元的产品仅有3个,分别是中航证券-中航产融大厦绿色资产支持专项计划(碳中和)、财通华金-华发商都大湾区资产支持专项计划、海通-陆家嘴股份-陆家嘴世纪金融广场3期资产支持专项计划。

其中,单笔最大发行规模为“中航证券-中航产融大厦绿色资产支持专项计划(碳中和)”,规模为39亿元,底层资产为北京中航产融大厦。

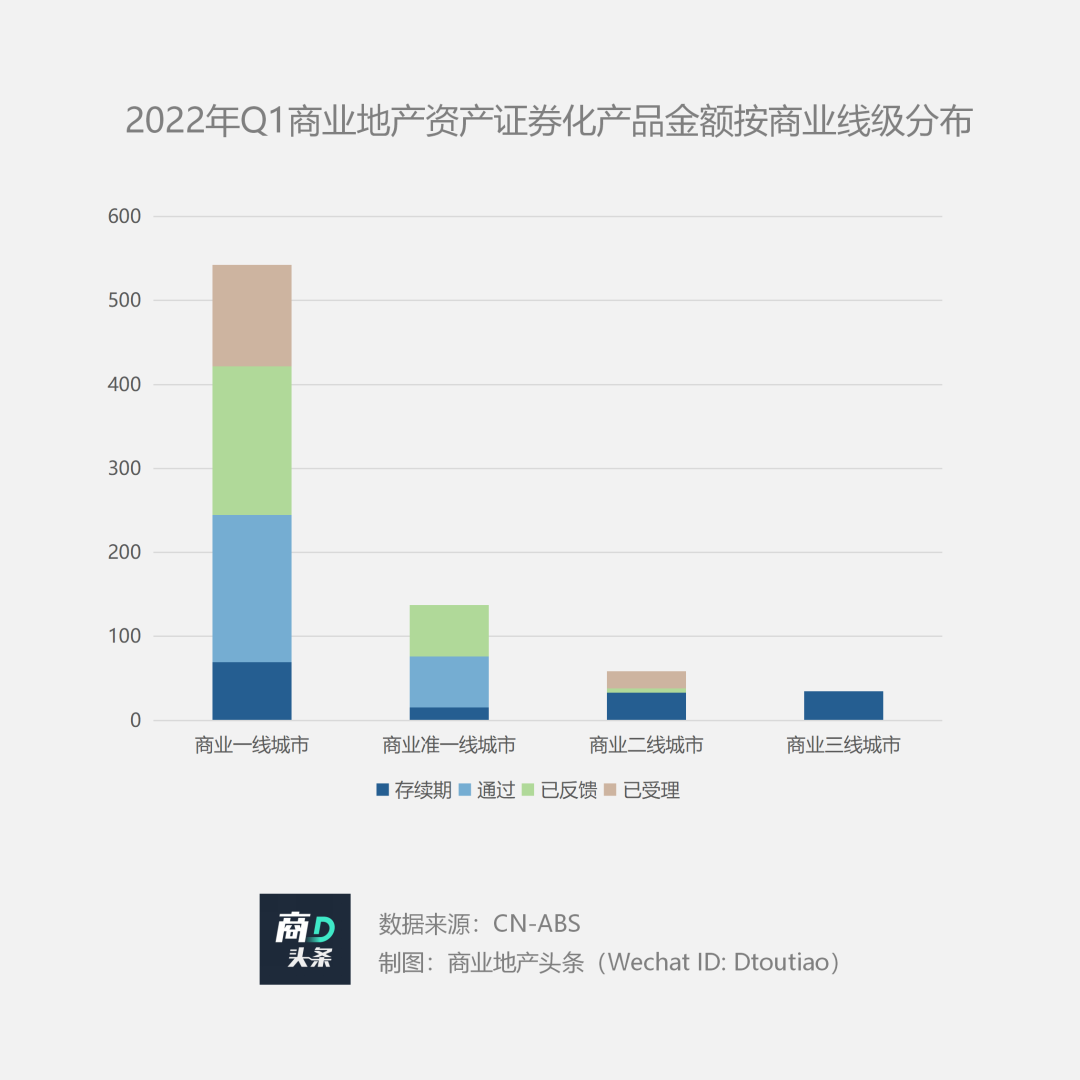

// 商业一线城市占比近七成,商业二线城市潜力可期

从底层资产分布城市看,1季度商业地产领域资产证券化产品的标的物业绝大数位于商业一线城市,其次是商业二线城市。

一方面,高线级城市商业地产物业综合运营实力较强,且能够进行资产证券化的产品较多;另一方面,随着越多越多的商业二线城市出现更多的优质商业物业,此类城市出现资产证券化产品的机会增多。

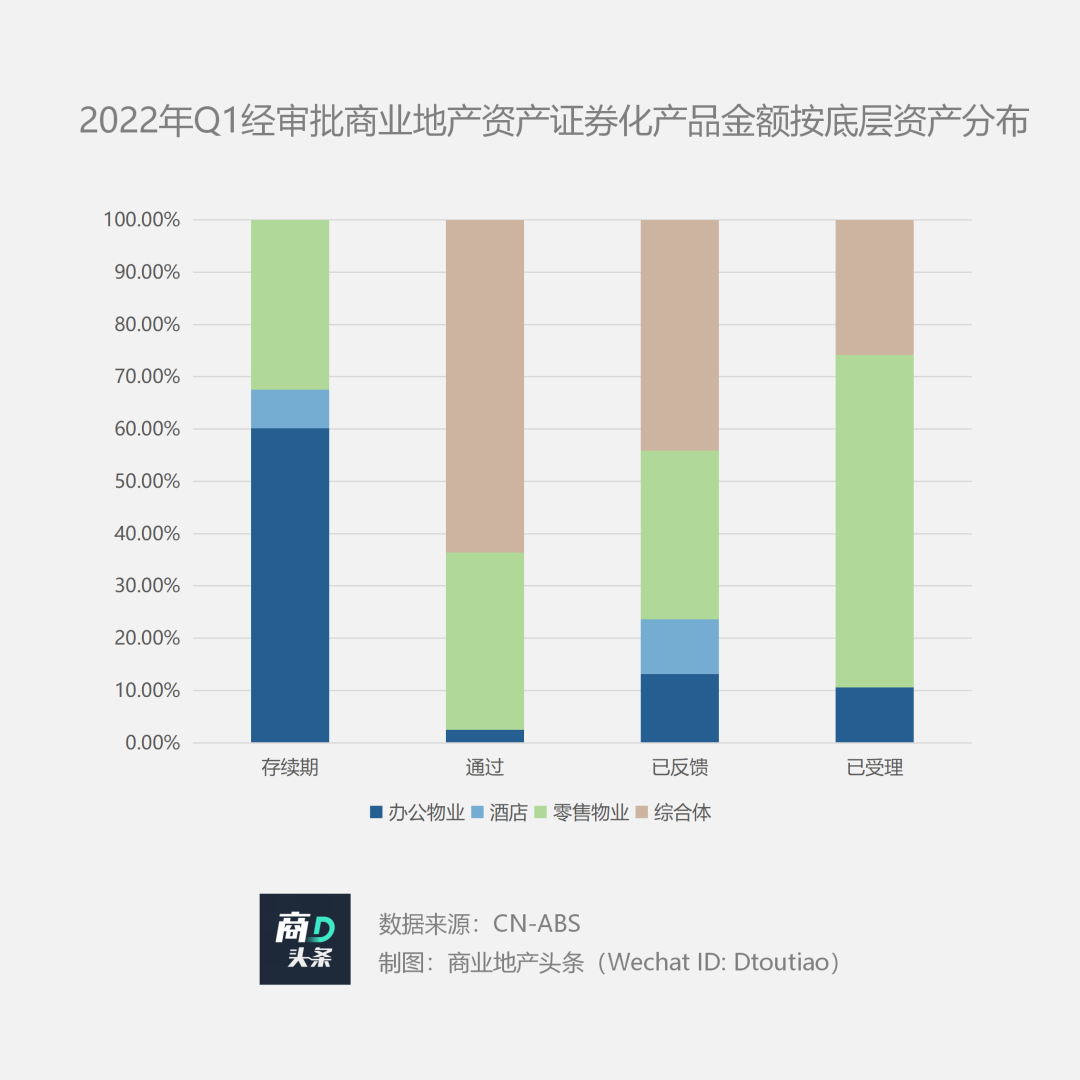

// 底层资产金额占比:零售物业、综合体比例持平,酒店最少

底层资产类型中,1-3月经审批的商业地产领域资产证券化产品按金额分布来看,零售物业、综合体比例基本持平(38%左右),且占据绝大多数,这也是多数进行商业运营的房企重点发行的资产证券化产品。办公物业、酒店占比随后,分别约为18.54%、4.9%。

02 本季大赢家:

国/央企ABS占比高,头部房企ABS申请规模较大

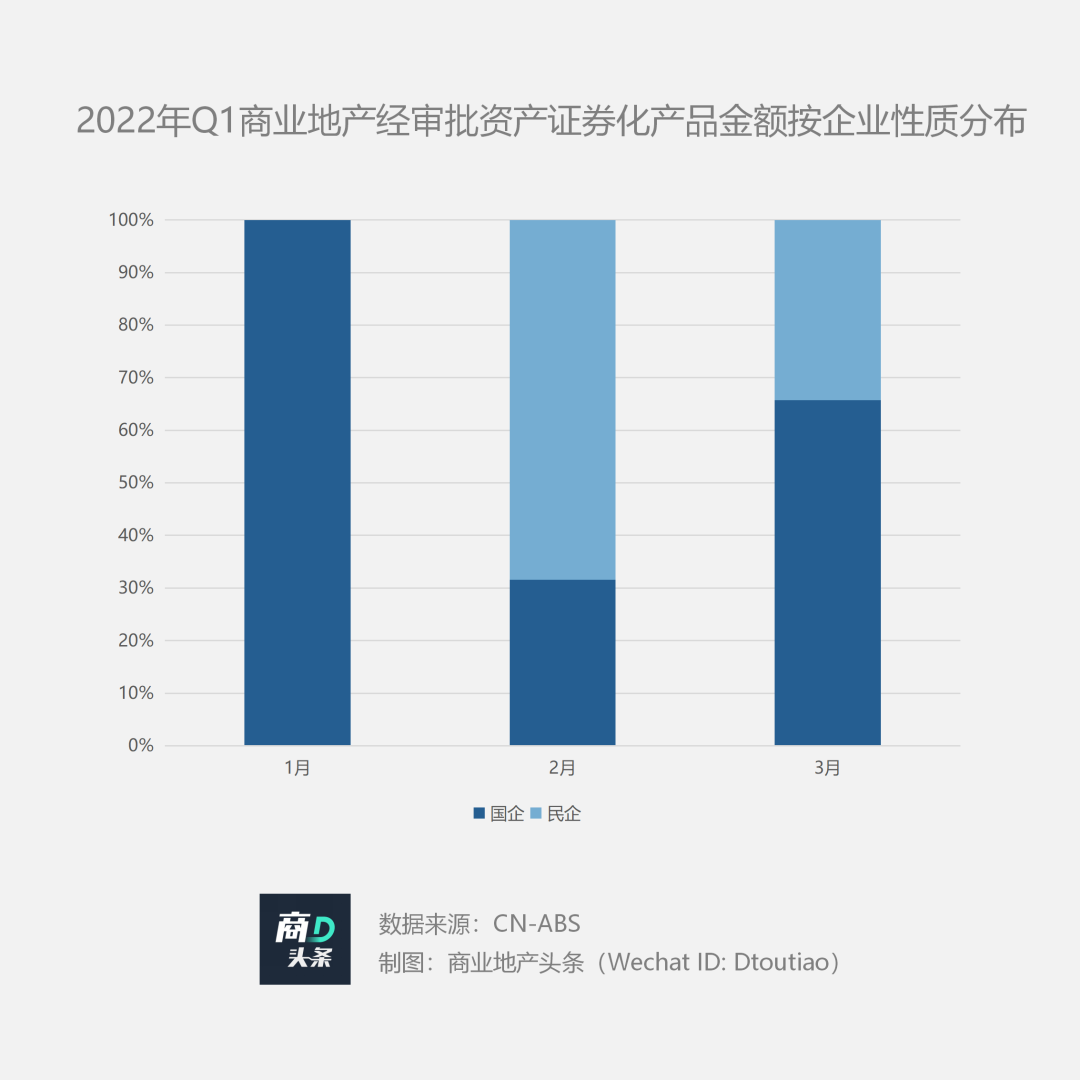

按发行主体看,1-3月审批商业资产证券化产品中国/央企的申请发行占比大幅提高,这是去年9月份政府开始释放房企融资环境略微解冻的信号之后,国企在融资方面体现出的优势。

国/央企之外,部分商业运营规模较大的民营企业亦闯入了审批规模TOP10行列,其中光控安石(实控人为光大安石(北京)资产管理有限公司)以150亿元的发行规模居于首位。

这主要是因为资产证券化对于发债主体的信用评级和底层资产要求都相对较高,需要评估项目的多方面因素,比如地理位置、存续时间、持续运营能力以及可处置性等。故这些重视商业发展且拥有一定规模运营情况良好的存量资产的房企,因其占优的融资能力所发行资产证券化产品更易获得审批。

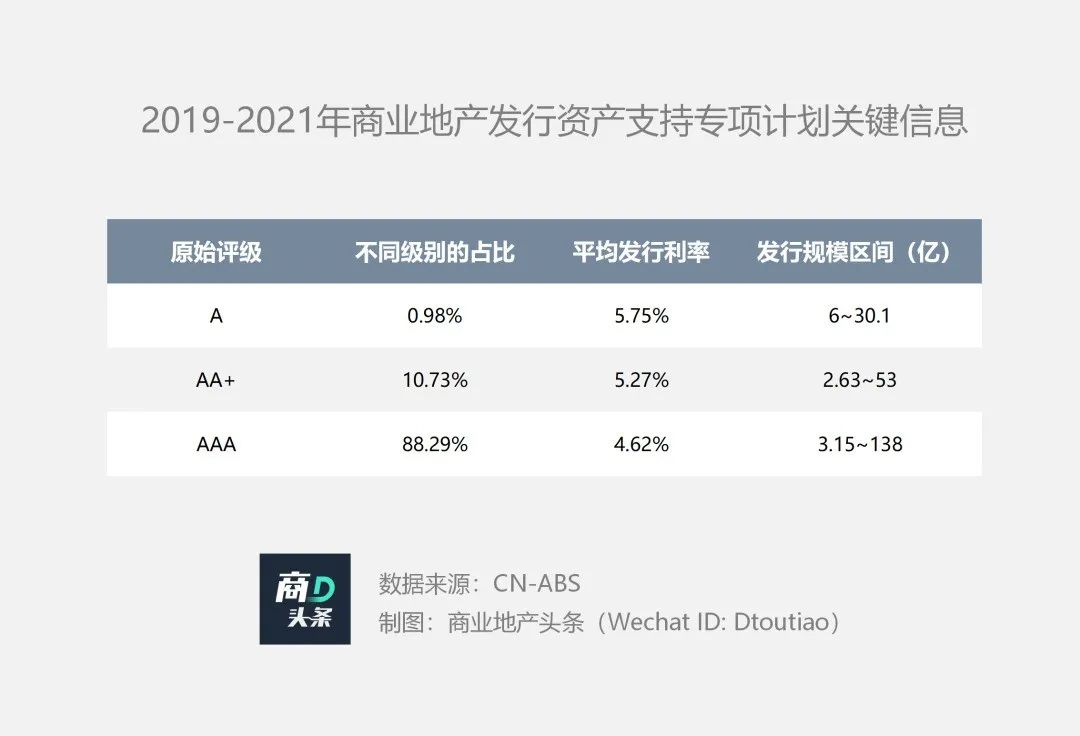

据历史数据,商业地产发行资产支持专项计划时,发行利率与发行规模均和其评级有着紧密的关联。2019年-2021年,已发行的商业地产资产证券化产品共计216单,其中,原始评级为AAA的占比为88.29%,AA+占比10.73%,A占比不足1%。

对应的,A评级产品平均发行利率为5.75%,发行规模区间为6~30.1亿元;AA+评级产品平均发行利率为5.27%,发行规模区间为2.63~53亿元;AAA评级产品平均发行利率为4.62%,发行规模区间为3.15~138亿元。

通常,ABS信用评级的要素包括5个风险:主要参与机构的信用资质、基础资产的信用资质、产品结构增信效果与风险、产品现金流分析和压力测试以及法律风险。

其中,最为关键的就是参与机构与基础资产的信用资质,这又与原始受益人的资源背景和经营实力强挂钩。据商业地产头条统计,AAA评级产品中有七成有国企背景,这些企业通过ABS募资时,在金融机构的认可下往往会获取到更低的融资成本,同时发行规模也更大。

2022年1月19日,青岛首单地方国企本土商业物业CMBS项目——“工银瑞投-城发集团永旺梦乐城资产支持专项计划”在上交所成功发行。

该项目总发行金额14.5亿元,期限18年(3+3+3+3+3+3),优先级评级AAA,底层资产为地处西海岸新区核心商圈的永旺梦乐城。这不仅是西海岸新区首单国有企业盘活存量资产融资的证券化产品,也是青岛首单地方国企本土商业物业CMBS项目。

据了解,永旺梦乐城项目位于青岛西海岸新区政府重点开发区域,集购物、娱乐、社区、生态四种功能为一体。于2019年开业,商业建筑面积24.8万㎡。

// 区位:地处西海岸新区核心商圈,以年轻消费客群为基

永旺梦乐城青岛西海岸新区所在的黄岛商圈,在赢在选址的综合评分为8.1分(青岛排名第4),商业成熟度、聚客能力等较弱,但客群消费力较强。圈内,工作人口是居住人口的两倍,且19-34岁人口年龄占比明显高于市平均水平。由年轻消费者构成的工作主导型商圈,保证了定位中档项目的消费水平基础。

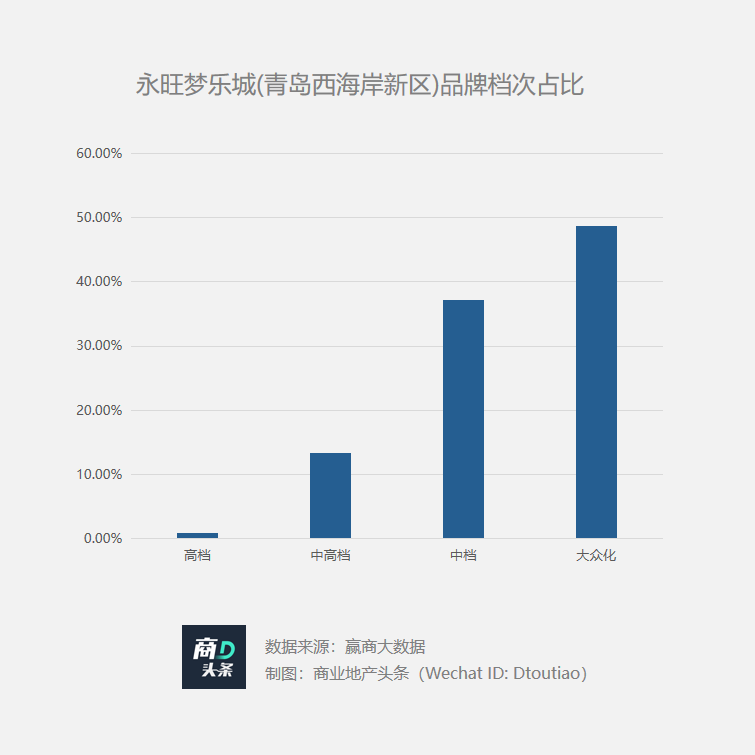

// 品牌:品牌档次贴近区域消费需求,追求极致性价比

据赢商大数据统计,永旺梦乐城青岛西海岸新区大众化品牌占比近半,且溢价品牌数量占比约56%,品牌组合与运营能力贴近区域消费需求。

除了追求性价比,一站式消费也是青岛人民喜爱的商业消费习惯,永旺梦乐城的家庭客群占比较高。

03 借力ABS融资,全面推动项目建设升级

借力ABS融资,有些项目大玩求变,在“内容延伸”与“场景重塑”上下足功夫。

2021年12月28日,据上交所披露,华泰资管-成都仁恒置地广场资产支持专项计划已获受理。该资产支持专项计划拟发行金额为26亿元,底层资产为成都仁恒置地广场资产支持专项计划,原始权益人为上海仁杰河滨园房地产有限公司(上海运杰置业和仁恒置地各持股50%)。

作为上述资产证券化的底层标的,成都仁恒置地广场的底气体现在以下几点:

// 西南首个奢侈品购物中心,定调西南片区消费高度

成都仁恒置地广场,位于成都市人民路南路二段红照壁十字路口,是新加坡仁恒置地集团参与中国西部大开发的重要投资项目之一。

项目开业于2010年9月,是成都目前唯一市级商圈——春熙路-盐市口商圈的重要组成部分。

该广场建筑面积超20万㎡,集国际甲级写字楼、五星级酒店服务公寓和国际品牌购物中心于一体,其中购物中心体量5万㎡,写字楼与服务公寓可为商场提供了稳定的高净值客群。

// 品牌聚集度和客户黏性高,穿越周期客流稳中有升

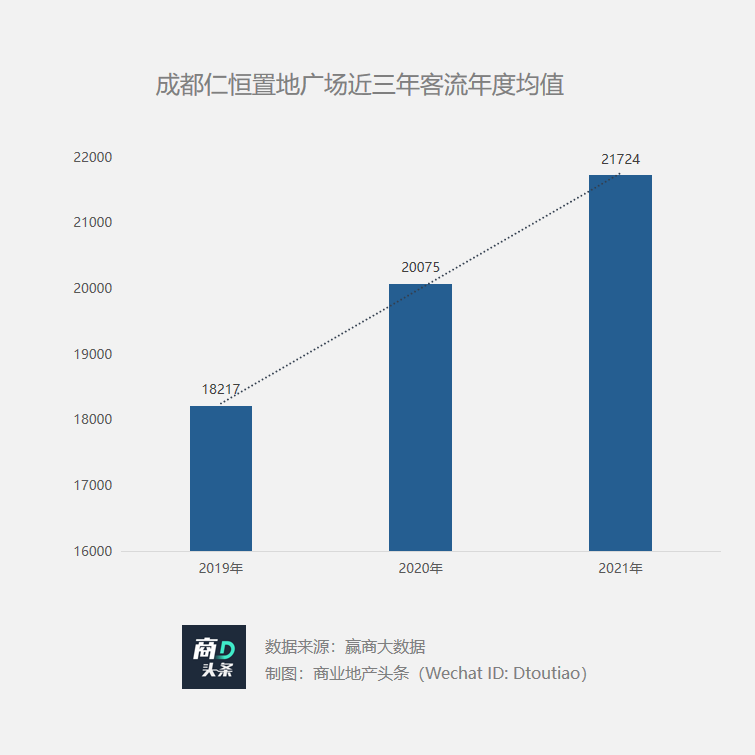

以天然的区位优势、高品牌聚集度和客户黏性,在行情下行的大环境中,成都仁恒置地广场客流依然保持着稳中有升的态势。

疫情大爆发的2020年,客流仍旧逆势上行,较2019年增长10%;在后疫情时代的2021年,客流较2020年增长8%。

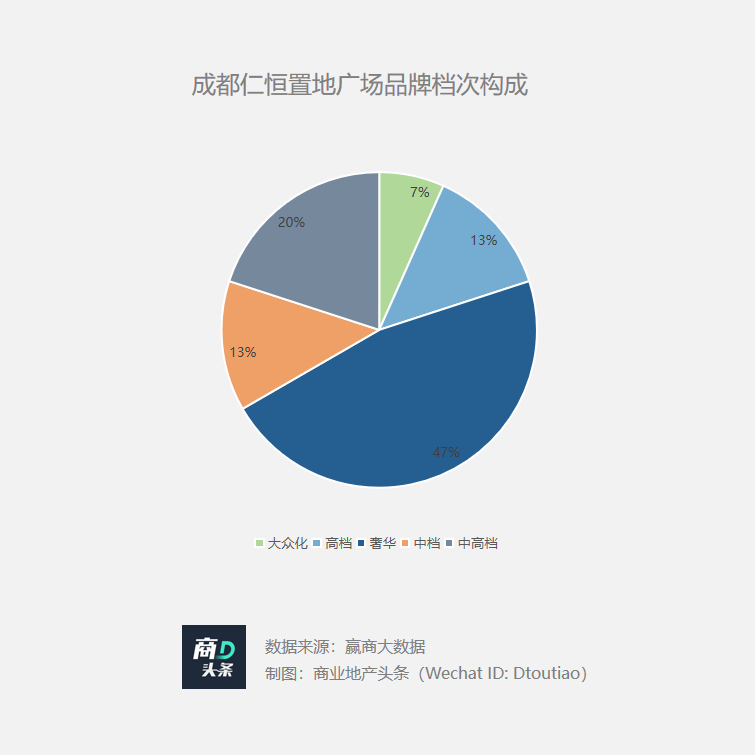

// 定位轻奢业态丰富,租户以中高端、奢侈品牌为主

仁恒置地广场定位高端奢侈,品牌构成以奢侈品牌、高端品牌、中高端品牌为主,中档和大众化品牌占比较小。先后引入了PRADA、ROLEX、Lancel、Salvatore Ferragamo、Bottega Veneta等奢侈品牌,是成都高奢消费首发地之一。

站在高点,手握已受理的26亿元资产支持专项计划,成都仁恒置地广场于2022年重点筹划内容定位上的极致延伸,和场景上的焕新改造。

内容延伸:主要聚焦于引进国际经典奢侈、轻奢、潮奢和中高端零售品牌,继续巩固国际化消费市场阵地。提高生活业态与餐饮业态比例,实现慢跑、滑雪、徒步、攀岩等户外零售类需求,同时提供可以满足高端宴请与时尚简餐的条件。从而更好地契合地缘性客户消费升级的需求。

场景焕新:以国际化的品质感为导向,形成“调性品牌的栖息高地”。围绕新加坡符号与景致,提取南洋元素,打造独一无二的室内外空间。

其中,通过Y-Space打造内外视觉循环的半露天交互型社区;通过南洋里弄体现新加坡街边传统店屋元素。社交场景与异域空间的呈现,充分满足当下商业空间在承载消费之外的更多需求。

不难看出,尽管商业大环境变化不已,但“强者恒强”在资产证券化领域同样是个有效存在。而最终呈现出的结果,则因强者的策略不同,参差有别。