1000+mall首层换了2.5万个品牌,黄金铺位都被谁抢了?

群体迭代,体验升级,场景更新,存量购物中心“调改大戏”不可不为。本系列,关注存量商业从内而外、由表及里的立体重生之道。

此篇为2021年商业一线城市mall首层分析。

封面及头图丨深圳卓悦汇

内文图片丨项目官方公众号、赢商网

撰写丨熊舒苗 主编丨付庆荣

资料支持丨李萌、叶苗苗、罗嘉欣、何丽娜、甘雨、陈羲龙 视觉设计丨兜兜

寸土寸金的首层,历来是“兵家必争之地”。

据赢商大数据中心统计,2021年全国24个城市的1000+个5万㎡以上购物中心,品牌调整数量近10万家(含调入及调出),其中超过25%发生在首层。

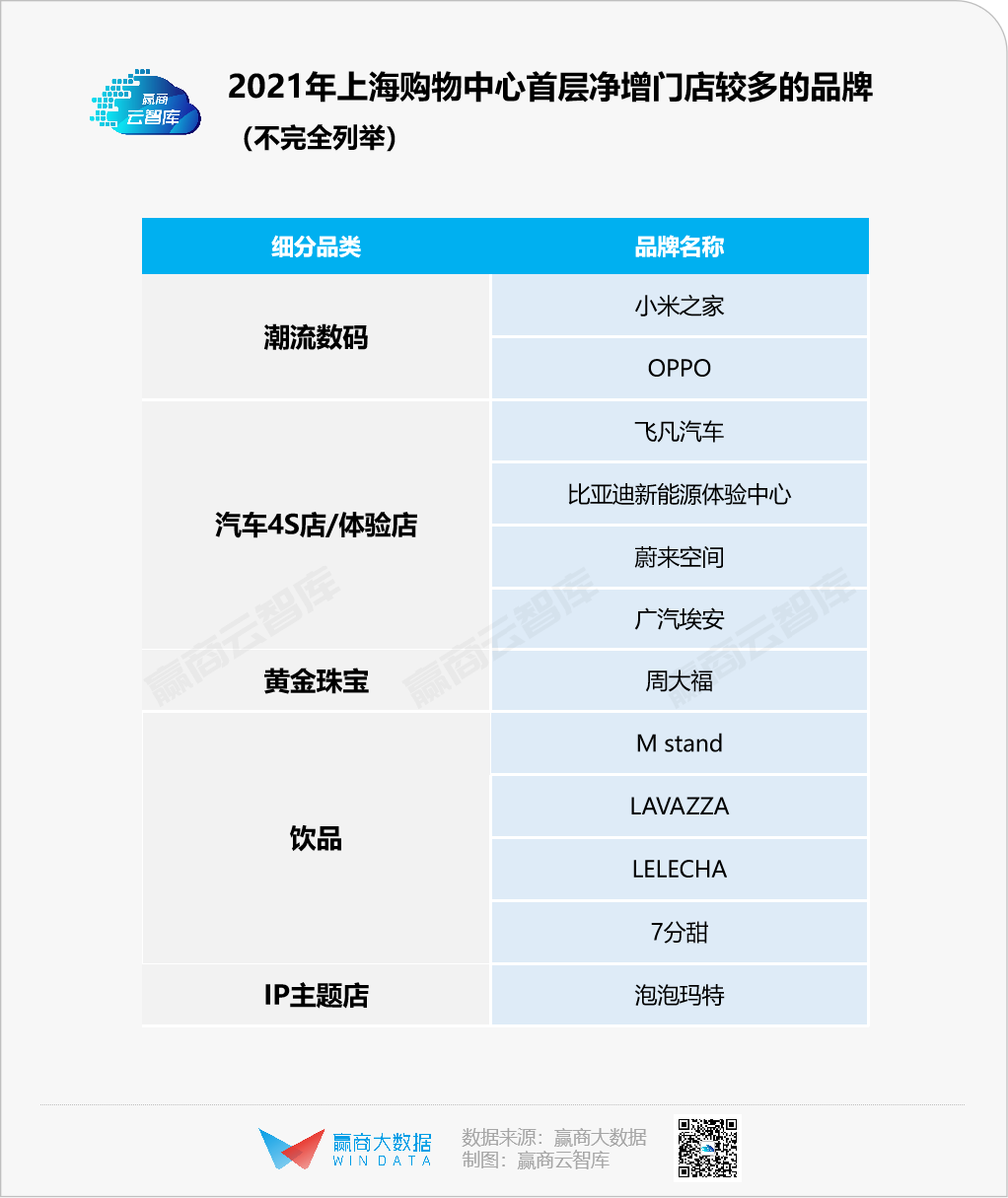

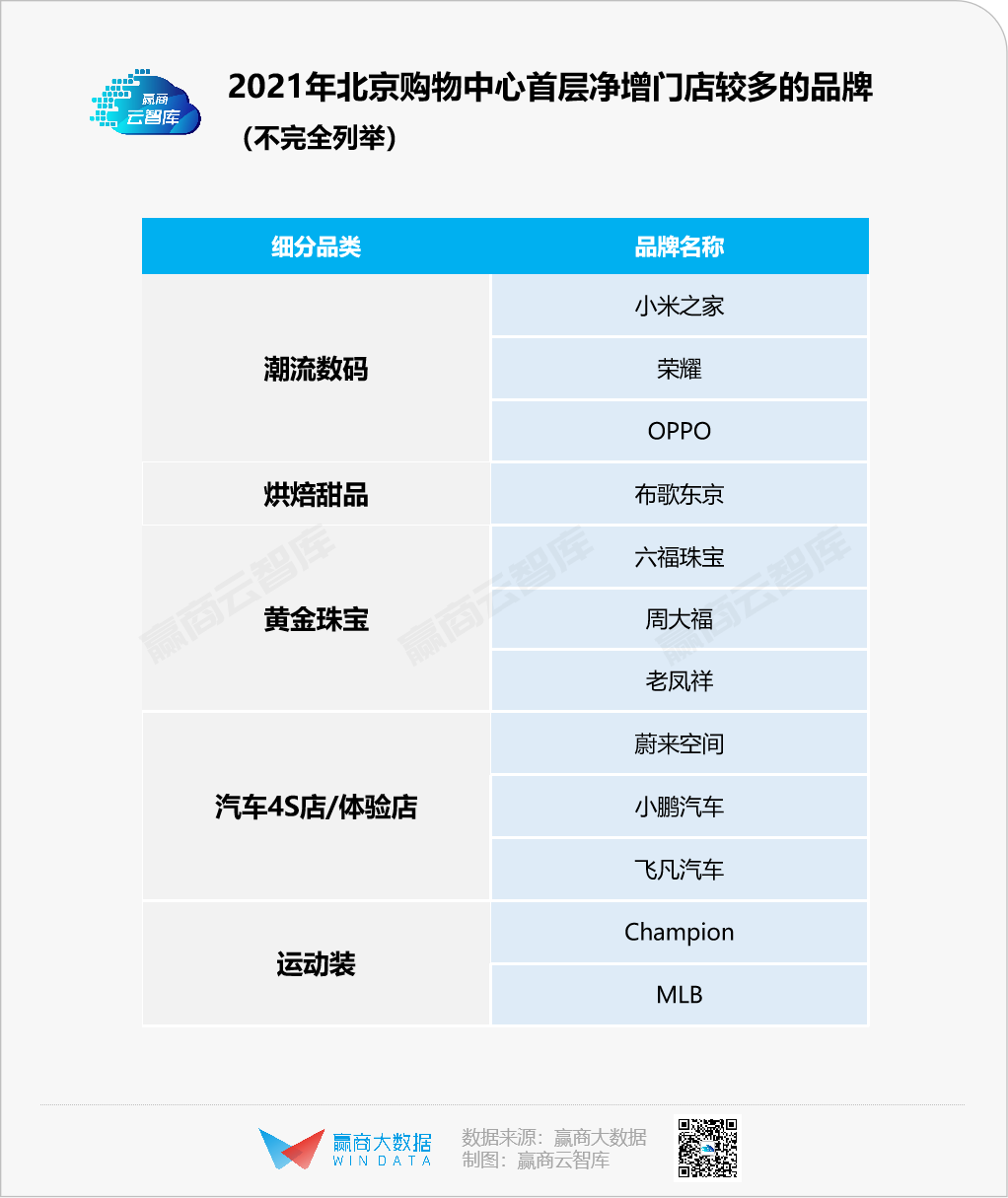

聚焦商业一线城市(上海/北京/成都/深圳/广州/重庆)2021年的首层调改动作,从净增门店较多的品牌来看,潮流数码、新能源汽车、咖啡品牌冒尖,取代2020年的美妆、茶饮、黄金珠宝,成为首层新晋“香馍馍”。

商业一线城市划分依据:赢商tech《2021城市商业力排行榜》

不过,因区域条件、人口基数和质量、资源禀赋不同,上述6大商业一线之城呈现出特定的“首层打开方式”。

01 上海:最爱饮品,咖啡成首层标配

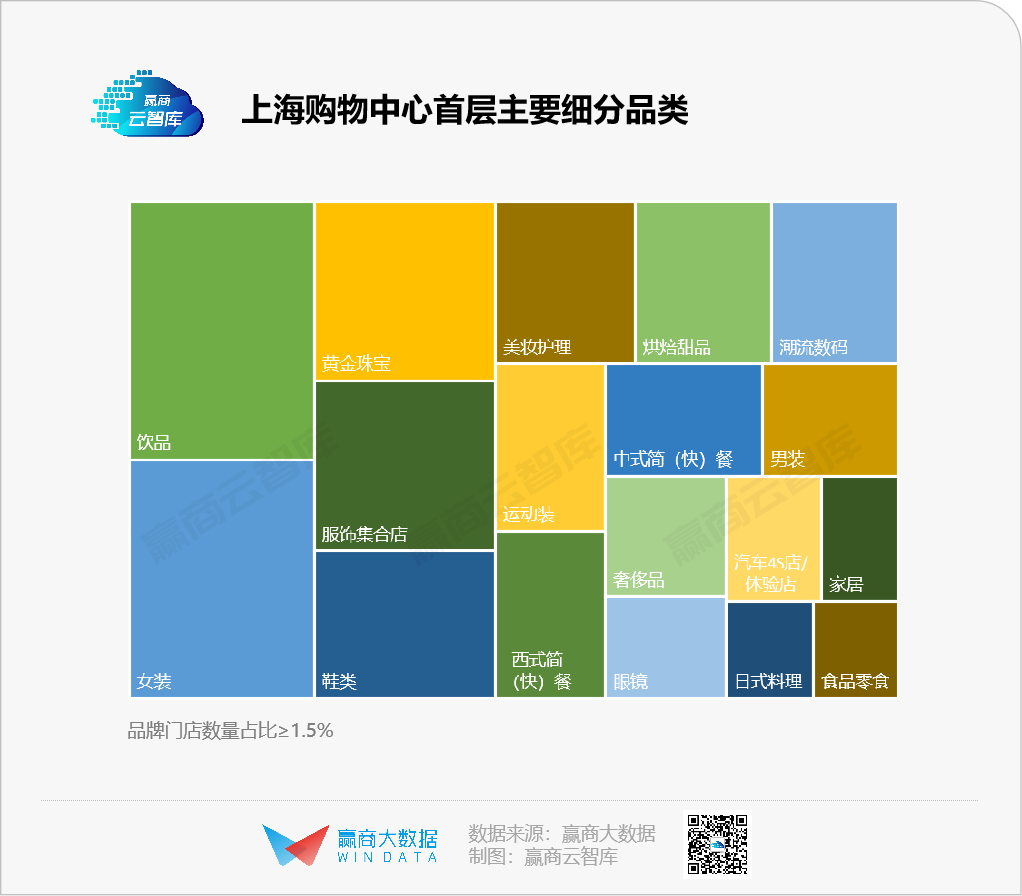

2021年,上海119个5万㎡以上购物中心首层品牌调整近3000家(新开店数量+新关店数量)。零售、餐饮业态占主导,品牌调整数量占比分别为59%、25%。

从细分品类来看:

汽车4S店/体验店最猛,开关店数量占比差值达6.7%。服饰零售线下消费整体疲软,购物中心纷纷通过强承租能力业态“稳住”首层,尤其瞄准了“非首层不可”的汽车4S店/体验店们。

饮品突出,其中,M stand、LAVAZZA、Manner coffee、LELECHA等拓展势头较强;下行品类中,服饰集合店收缩剧烈,外资服饰品牌加速撤出。

进入大调整的 五角场合生汇 ,2021年销售额达到42亿元,同比增长55.56%,日均客流11万人次。首层调整动作如:

首次引入国际知名高化品牌DIOR,逐步调整优化珠宝黄金业态,并推行Chanel/MK等快闪店,为后续高端化妆品与国际精品的陆续进驻蓄力;

引入了NIO HOUSE、上汽大众、高合、合创等新能源汽车品牌,为北上海的消费者提供更丰富的购物选择。

调整升级后的 上海莘庄维璟印象城 ,2021年销售额、客流、出租率大幅提升。首层调整典型动作如:

针对周边商务客群,调入咖啡、轻餐品牌,包括精品咖啡品牌Peets Coffee、M Stand,以及健康轻餐品牌Wagas,布局密集而紧凑。

围绕年轻家庭需求,升级服饰零售业态,如压缩原部分快销门店面积、调出达衣岩、polo sport,引进年轻运动品牌如SKECHERS、高端男装品牌Trek&Travel等;引进新能源车品牌,包括现代新能源、一汽ID、小鹏汽车、上汽R等。

◎上海 莘庄 维璟印象城

徐汇滨江板块的 徐汇绿地缤纷城 ,敏锐洞察趋势,不断引入年轻人喜爱的新品牌,拉近与年轻人的距离。2021年首层调入品牌包括:新能源汽车品牌特斯拉、大众ID store;休闲餐饮品牌乐乐茶、M stand、哈根达斯、奈雪的茶;还有时尚眼镜品牌JINS。

不同于其他城市,上海购物中心对饮品有“明目张胆”的偏爱,饮品在首层的排位逐年上升。从2019年的首层第三位,到2020的第二位,2021年超越女装首次位于第一,占比超9%。

精致魔都人,对咖啡的喜爱深深刻在了DNA里,即使疫情也阻挡不住。在魔都mall首层,星巴克、Tim Hortons、Manner coffee、星巴克臻选、Peet’s Coffe等叫得上名字的咖啡品牌,几乎无处不在。

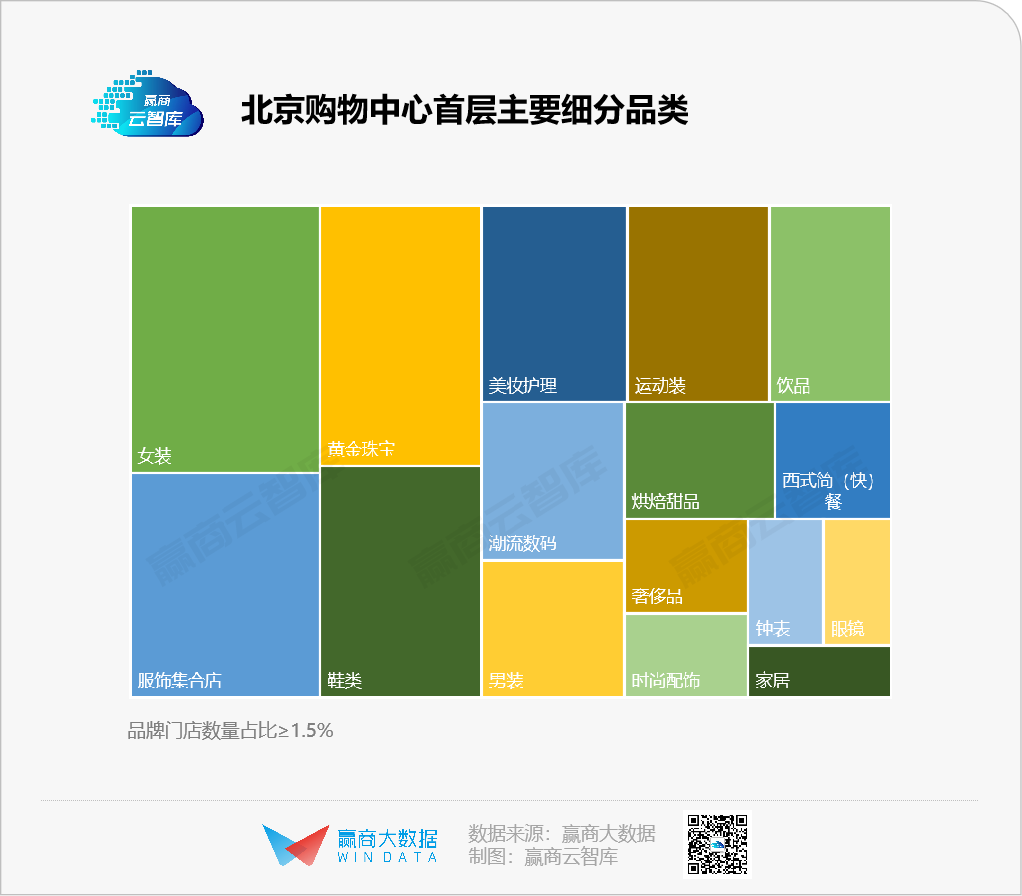

02 北京:零售品类坚挺,试水新兴体验

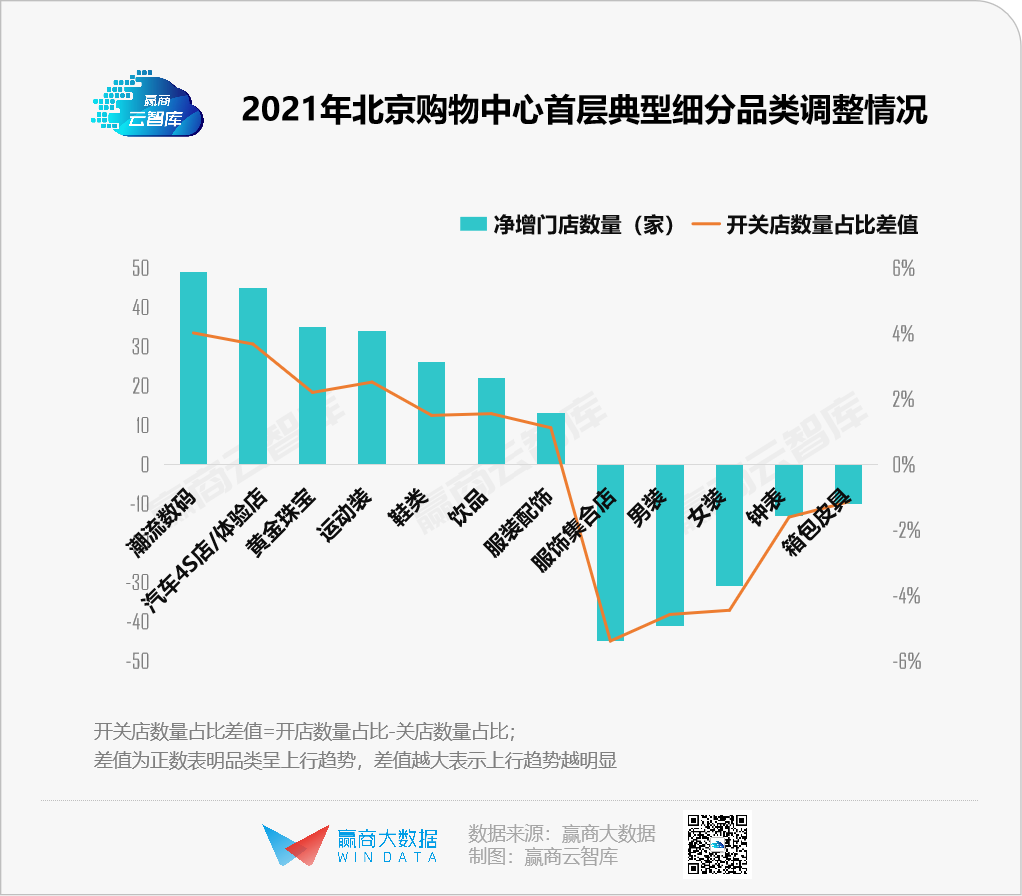

2021年,北京78个5万㎡以上购物中心首层品牌调整超2000家 (新开店数量+新关店数量) 。 零售 业态品牌调整数量最多,占比超过70%。

具体看, 潮流数码 上行势头猛,在北京购物中心首层的占比从2019年的3.59%,到2021年的5.12%; 服饰集合店、男装、女装 等趋于下行,这与重点城市购物中心调整趋势契合。

针对首层的 休闲餐饮 ,帝都mall调整态度谨慎。

饮品方面,Tims、Manner coffee、Seesaw、LAVAZZA、%Arabica等一众连锁咖啡品牌涌入首层,而喜茶、奈雪的茶之外的其他茶饮品牌难立足;

烘焙甜品方面,被誉为“布丁中的爱马仕”的上海品牌布歌东京,在样本购物中心中新开店超过5家,如火如荼的新中式烘焙品类亦成为重点调入对象。

北京三里屯太古里落位之初,以相对平价的快时尚、运动鞋服吸引年轻消费者。而近年来,项目有意网罗更多奢侈品、设计师时装及生活方式品牌,持续向高端化转型。2021年首层调改动作如:

位于南区的苹果旗舰店旧址新开丝芙兰和Polo RalphLauren旗舰店;

定位奢侈的北区,引进顶级奢侈服饰品牌Bottega Veneta限时店、GUCCI。奢侈品牌Alexander McQueen、设计师品牌Marni及法国知名皮具品牌MOYNAT亦是新租户;

11月,调改启幕的西区新开出优衣库北京三里屯全球旗舰店、DKL 迪桑特动力实验室全球体验中心等。

提档升级战略下, 北京清河万象汇 大幅调改,引进全新业态的品牌,有效带动项目整体客流稳步复苏并激发新消费需求:

继SEPHORA之后,于首层陆续引进CHANEL美妆、DIOR美妆、lululemon、Polo Ralph Lauren等一线品牌,不断提升零售氛围,为后续项目升级,培育客群基础;

紧跟潮流趋势,引进虎头局渣打饼行、宠物店“豆柴院子”等新兴品牌,为项目注入新鲜血液,还引进了一批承租力强的珠宝、汽车品牌,丰富可逛性,展现时尚生活态度,促进项目整体恢复。

◎北京清河万象汇

不过,从整体上看,虽有不少关店,但 零售业态 在寸土寸金的北京购物中心首层地位仍坚挺;女装、服饰集合店、黄金珠宝、鞋类、美妆护理这五大品类的门店数量,占比约四成。

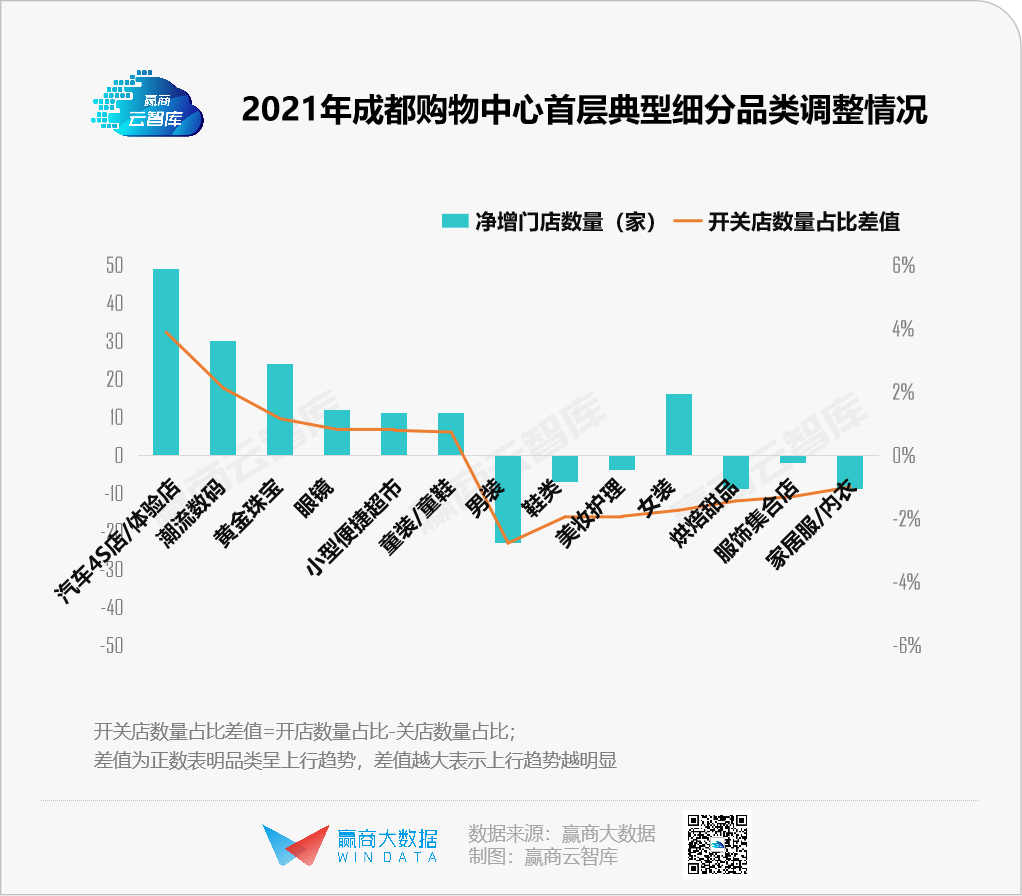

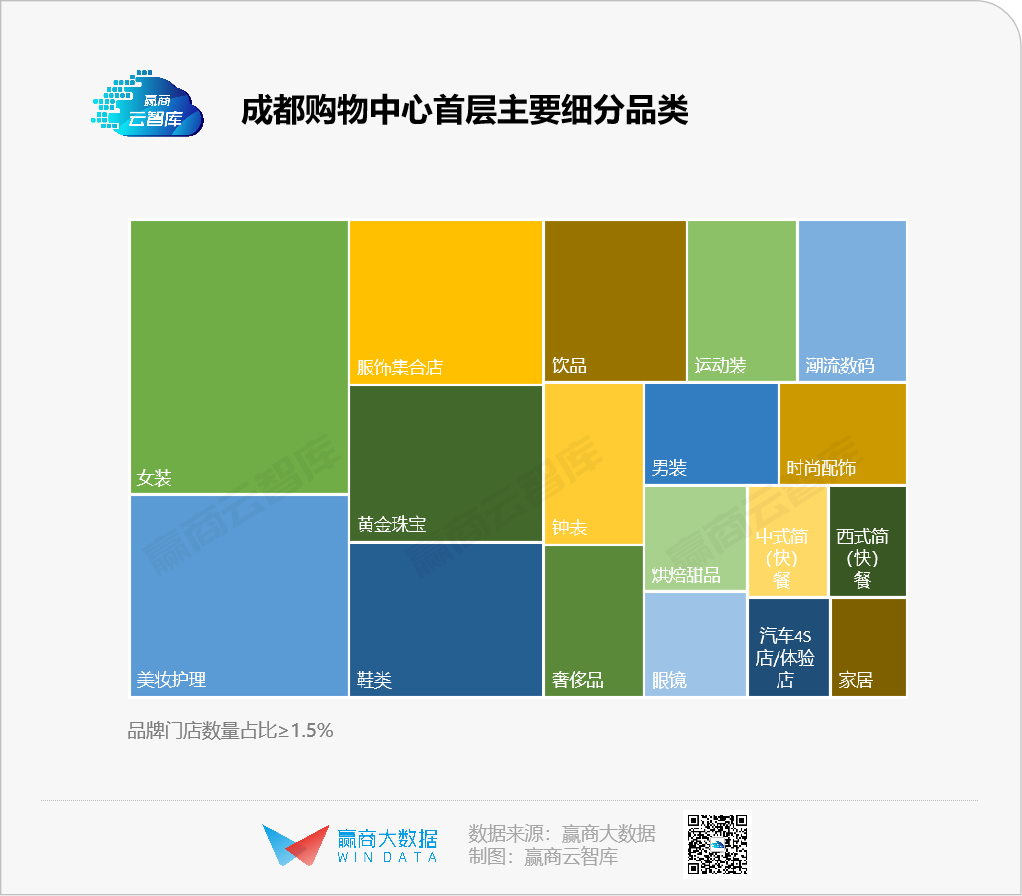

03 成都:追捧潮奢时尚,青睐“国际范儿”

2021年,成都78个5万㎡以上购物中心首层品牌调整超2200家 (新开店数量+新关店数量) 。 零售 业态品牌调整数量最多,占比超过70%。

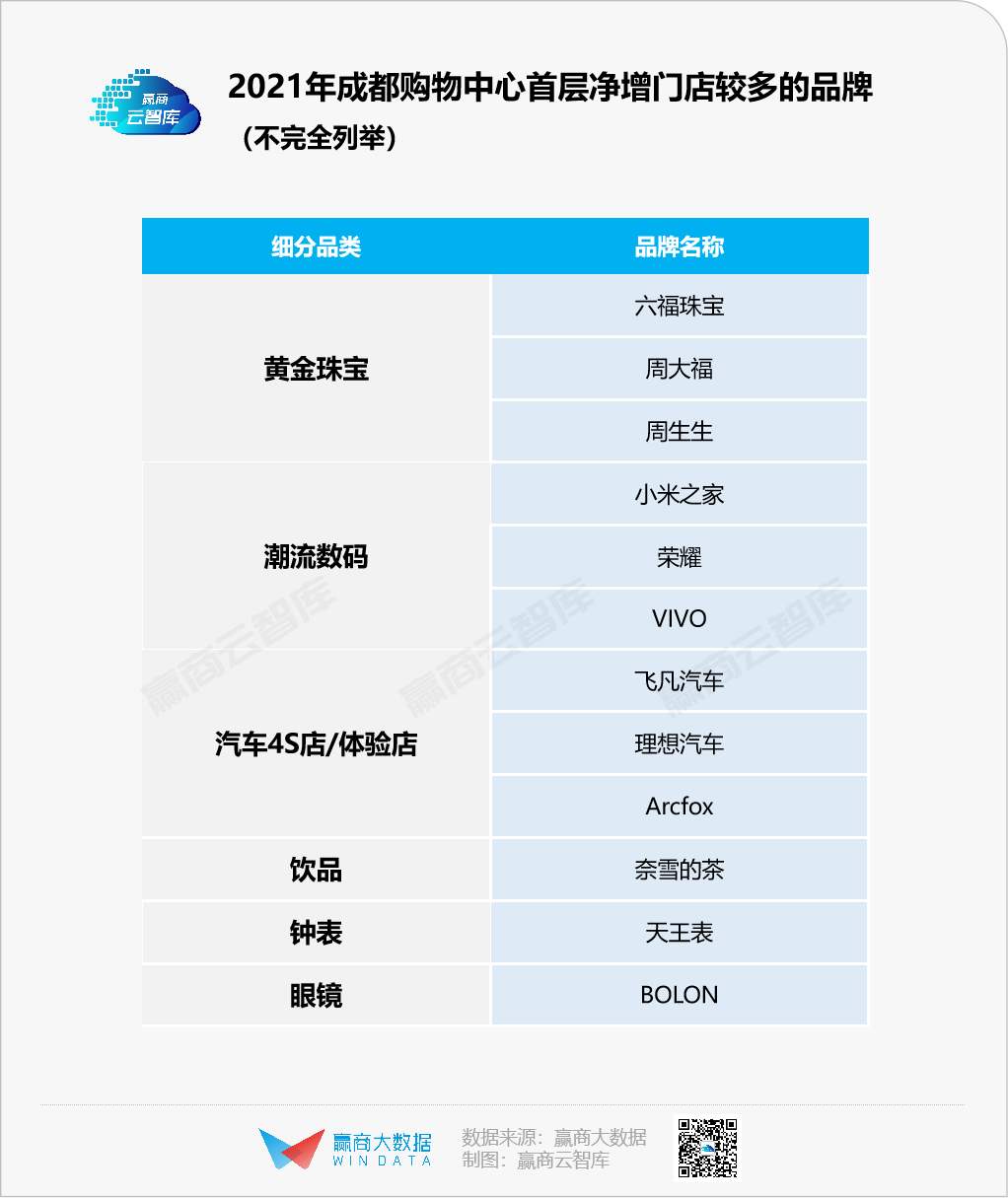

与其他城市类似, 汽车4S店/体验店 为成都购物中心首层重点调入对象,主要进驻非核心商圈,解决大面积铺位及“传统冷区”,大大提升项目的经营空间以及坪效水平。独特一景是,以网红零食店AEMON补给站、会员制折扣店savelots叁省货仓等为代表的的 小型便捷超市 亦纷纷涌入。

2021年成都城南交子金融大街正式开街,成都从过去的单中心迈向双中心并行发展的城市格局。商圈内项目,纷纷加码调改动作,以期获取更大的市场关注——

成都银泰中心in99 客流和业绩高速双增长,不断朝“潮奢+生活方式”的路线发力,首层调改动作如:引进拥有不少忠实粉丝的意大利奢侈品集团OTB旗下法国设计师品牌Maison Margiela(全国最大门店/西南全品类旗舰店)、英国奢侈品牌Vivienne Westwood(成都首店)及其cafe店中店,以圈层带动客流。

◎成都银泰中心in99-Vivienne Westwood

合景·悠方(成都) 业绩、客流大幅增长。锁定金融城片区有品位的“城市新贵”消费群体,首层零售业态调改动作较大:

在1号门入口旁围挡加拿大高端户外运动品牌ARC'TERYX始祖鸟全新概念店,西侧新开出COSCIA寇莎潮奢精品百货的成都首店;

带来更多国际美妆品牌和国内外当红设计师品牌,如兰蔻精品店、时尚买手店Le Select、设计师女装品牌w.rong。

巩固亲子和娱乐业态的基础之上, 成都环球购物中心 正加速增强对Z世代年轻客群的吸引力,如:紧跟户外运动热潮,于首层将部分大众时尚服饰品牌撤出,新开The North Face、AIGLE;引进潮玩集合店品牌X11。

从品类占比来看,热衷“买买买”的成都人,撑起了成都mall首层 零售业态 氛围,重点五大细分品类地位稳固;餐饮品类占比相对其他城市少, 饮品成“万年老六” ,难跻身前列。

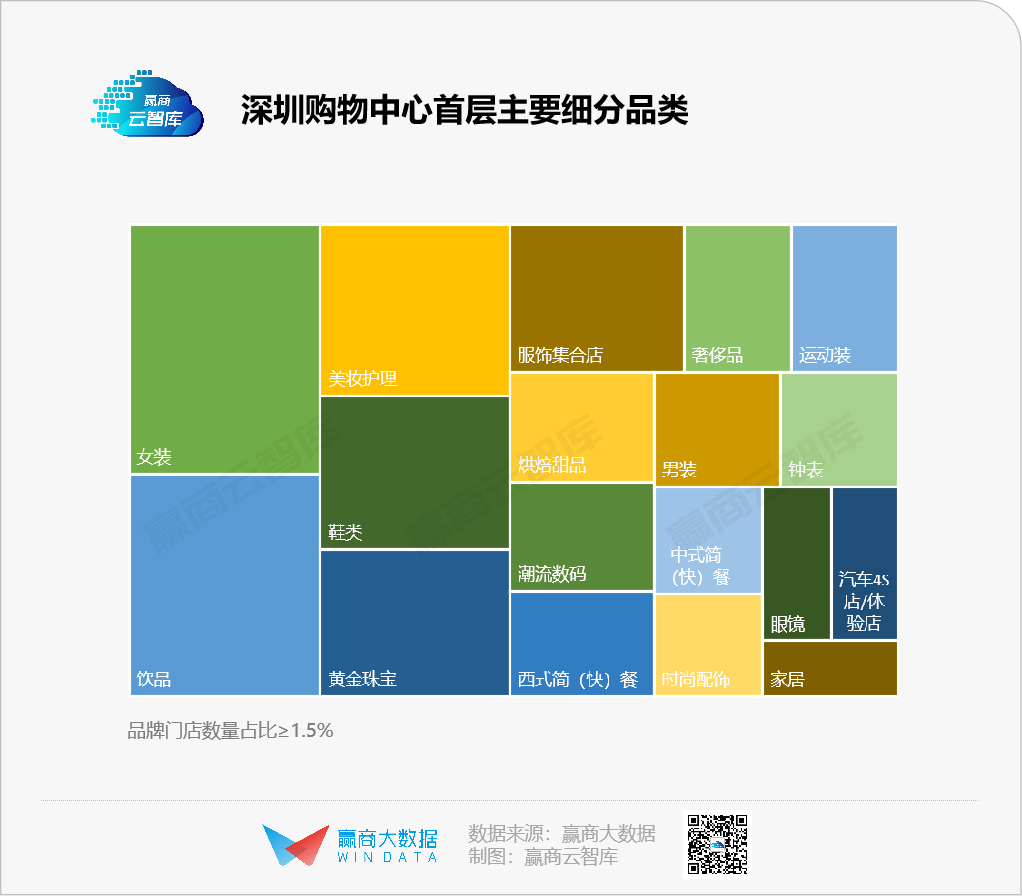

04 深圳:高化受宠;奢侈品扎堆万象城

2021年,深圳72个5万㎡以上购物中心首层品牌调整近2000家 (新开店数量+新关店数量) , 开关店比1.26,为商业一线城市中最高 。零售、餐饮业态占主导,品牌调整数量占比分别为57%、25%。

从细分品类来看:

美妆强劲,净增门店数量力压其它细分品类,主要由于深圳消费客群偏年轻化、注重颜值管理,对美妆需求旺盛,驱动购物中心大幅引进。除了日本平价超市BARBIE LOVE芭比の爱新增数家门店外,其余品牌大多只新开1家,品牌重复率低,为消费者提供更多元选择。

饮品方面,“分子果汁”首创者野萃山一枝独秀,拓店超过10家,该品牌获喜茶投资,且为深圳品牌,单店月销售额最高可达300万元,受到热捧。

奢侈品调改突出,主要由深圳湾万象城、深圳万象城两大高端商场包揽。

2021年, 深圳卓悦汇 整体销售18.5亿元,对比2020年增长9%。首层调改典型动作如:

北区大变身,调整了原来大女装、精品男装区域,替换为高端化妆品区域,重点引入12家具有市场号召力的国际美妆品牌,包括DIOR、Guerlain、LANCOME、GIVENCHY、IPSA等,形成强大美妆矩阵;

还有三大新能源汽车(蔚来、小鹏、一汽·大众)、乐高概念店等进驻。

◎深圳卓悦汇

奢侈品云集的 深圳湾万象城 ,2021年再迎来LV、卡地亚、LOEWE、BVLGARI、爱马仕、香奈儿精品店等入驻,结合此前开业的零售品牌,商场L1层现已形成多元高端品牌矩阵,即“高端鞋履+高端皮革+高端时装+高端珠宝及腕表”。

◎卡地亚-深圳湾万象城精品店

从占比来看,深圳购物中心首层除了女装、鞋类、黄金珠宝三大“坚挺”品类外,对饮品、美妆护理也较偏爱,占比均逐年提升, 美 妆护理更是在2021年首度跻身前 三 ; 奢侈品占比亦逐年提升,2021年达到3.26%,高于北上广 。

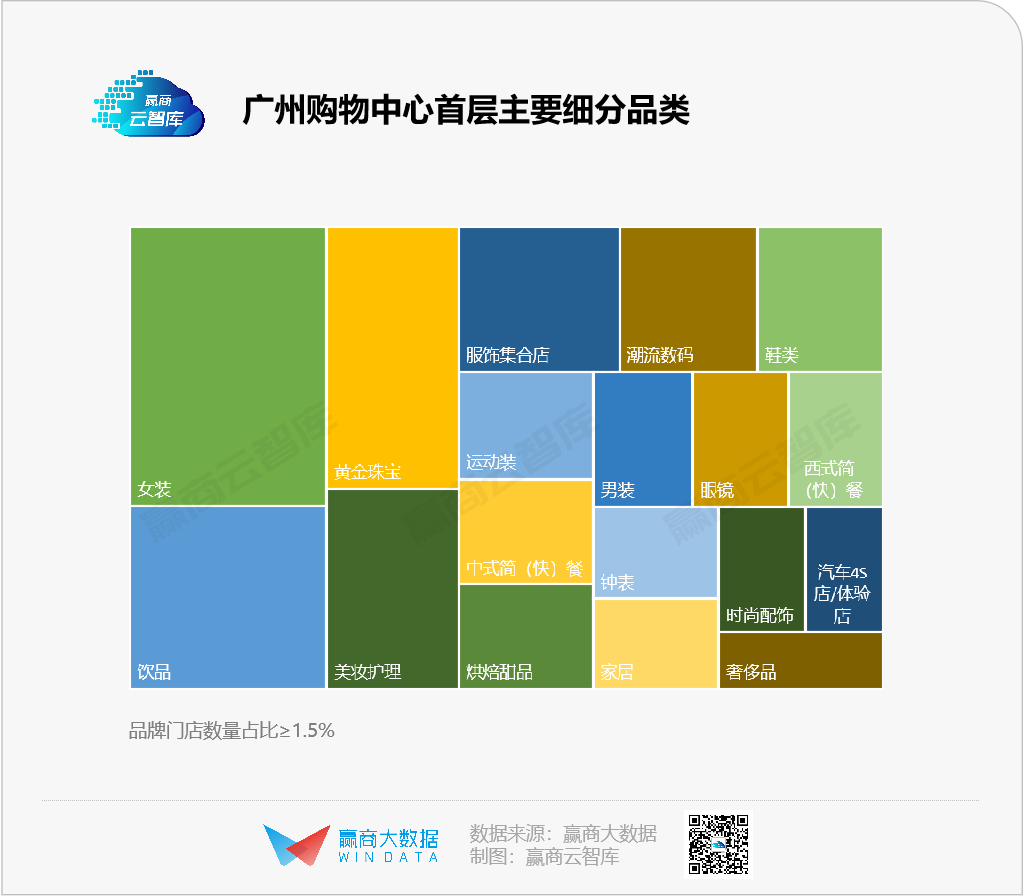

05 广州:偏重潮流时尚、本地餐饮,稳中求变

2021年,广州61个5万㎡以上购物中心首层品牌调整近1800家 (新开店数量+新关店数量) 。 零售、餐饮 业态占主导,品牌调整数量占比分别为58%、23%。

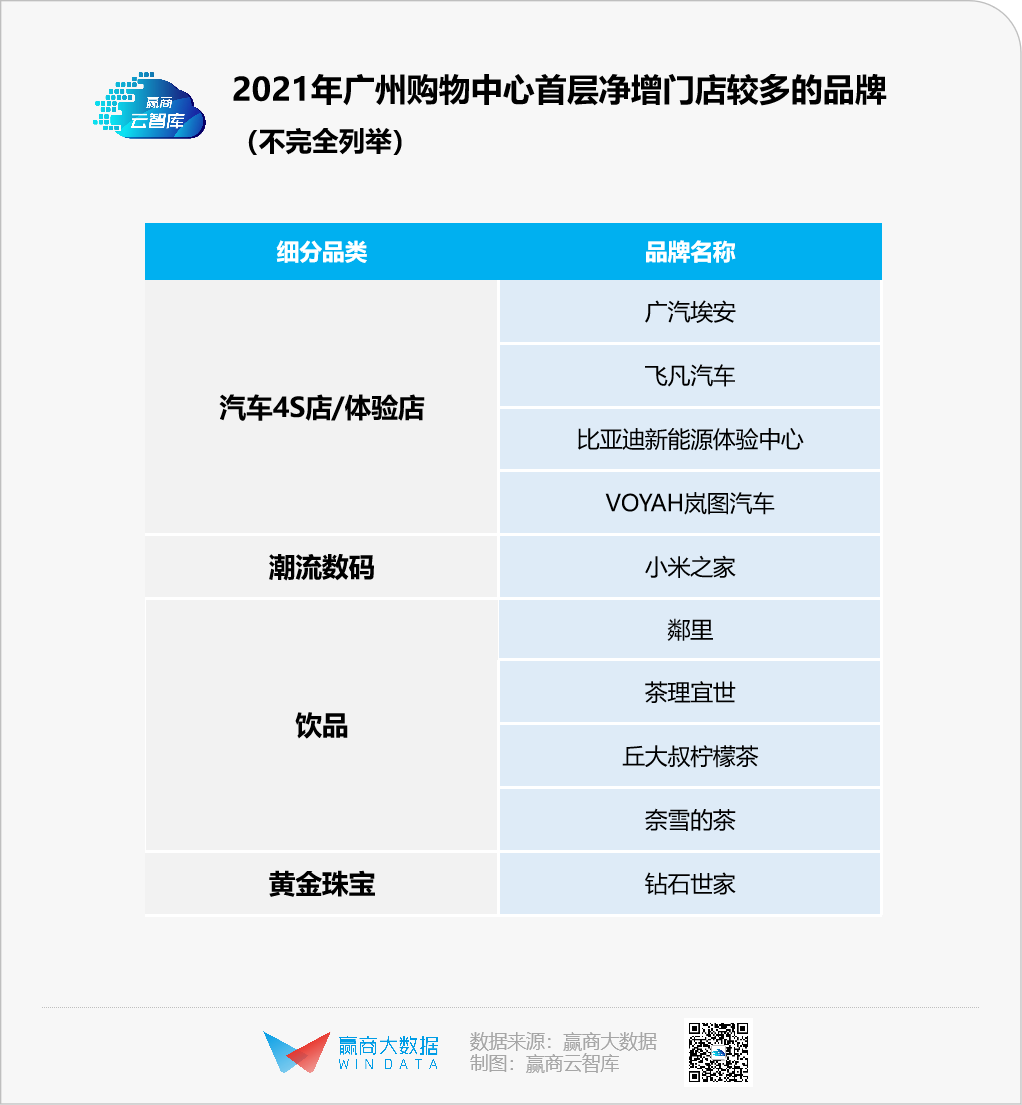

从细分品类来看,广州与其他商业一线城市的调改趋势大体一致。 汽车4S店/体验店、饮品、潮流数码、黄金珠宝 趋于上行。 饮品 方面,广州本地品牌鄰里、茶理宜世、丘大叔柠檬茶较受首层招商青睐。

但不同商圈项目呈现较大差异。核心商圈项目首层调改幅度较小,纷纷引进个性较鲜明的潮牌,或是高热度餐饮品牌的首店,以强化自身定位、扩大核心客群;非核心商圈项目,尤其是大体量项目,首层调改幅度相对较大。

2021年, 广州万菱汇 焕新超过五成品牌,商场年销售额同比上升15%,华丽蜕变。首层“门面”新引进Carhartt 旗下支线Carhartt WIP、 izzue 旗下副线品牌IZZUE-ARMY、买手店NAG.、运动鞋潮牌UNDEFEATED等,集合国际新锐品牌、高街潮流、设计师品牌店铺,打造潮流爱好者的一站式逛买天地。

◎广州万菱汇-Carhartt WIP

同属天河路商圈, 广州K11 首次引进高奢品牌——GUCCI限时店,位于首层中庭显眼位置,营业面积约60㎡,瞄准千禧一代; 广州天环Parc Central 强化“城市新贵潮流引领地标”属性,引进ROARINGWILD(快闪)广州首店; 广州天河城 新开皮爷咖啡广州首店,位于西门“门神”位置,完善咖啡矩阵,强化咖啡社交氛围……

而位处老城区、28万㎡ 广州悦汇城 ,则紧跟潮流,大举引进新能源汽车品牌,目前已集结20多家,包括极狐旗舰店华南首店、比亚迪广州首家-王朝一级店、极氪空间店华南首店、凯迪拉克纯电IQ空间/直营店华南首店等。

◎广州悦汇城

整体上看,广州购物中心首层占比 前五的品类江湖地位依旧 ,近三年排序未有变化,依次为女装、饮品、黄金珠宝、美妆护理、服饰集合店。其余品类方面, 运动装、汽车4S店/体验店 上行趋势明显;男装、家居、鞋类则呈现下行。

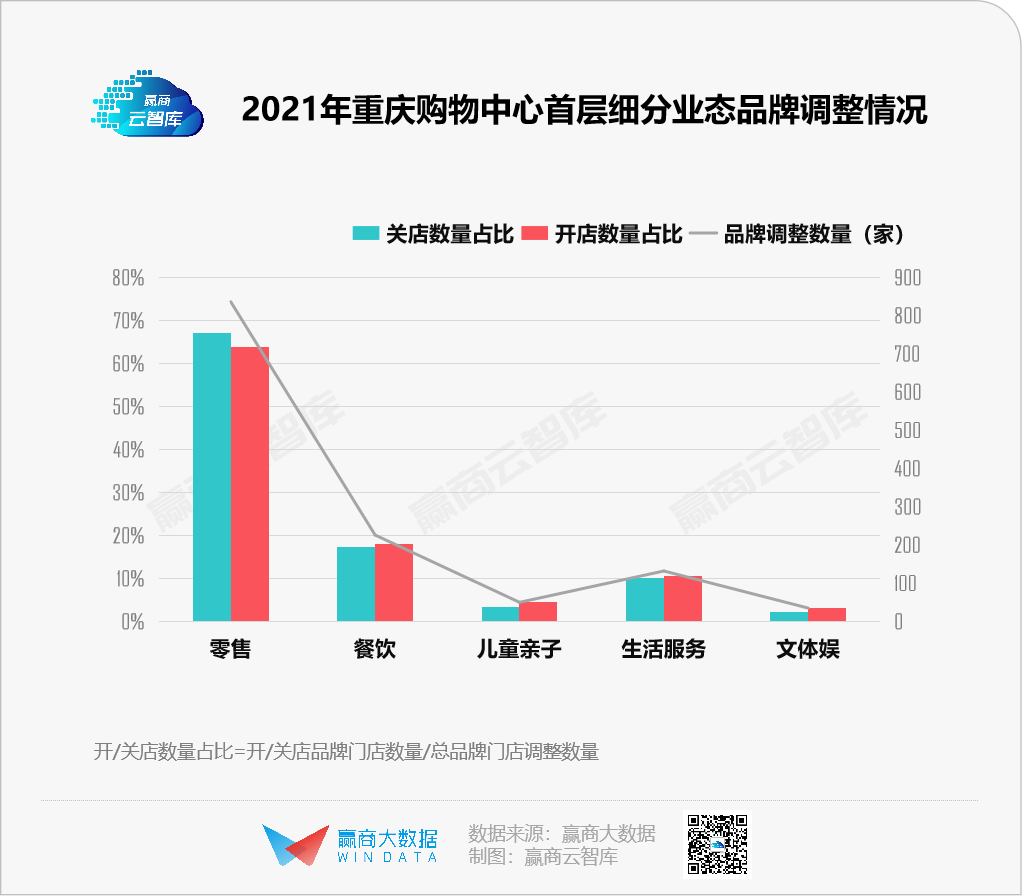

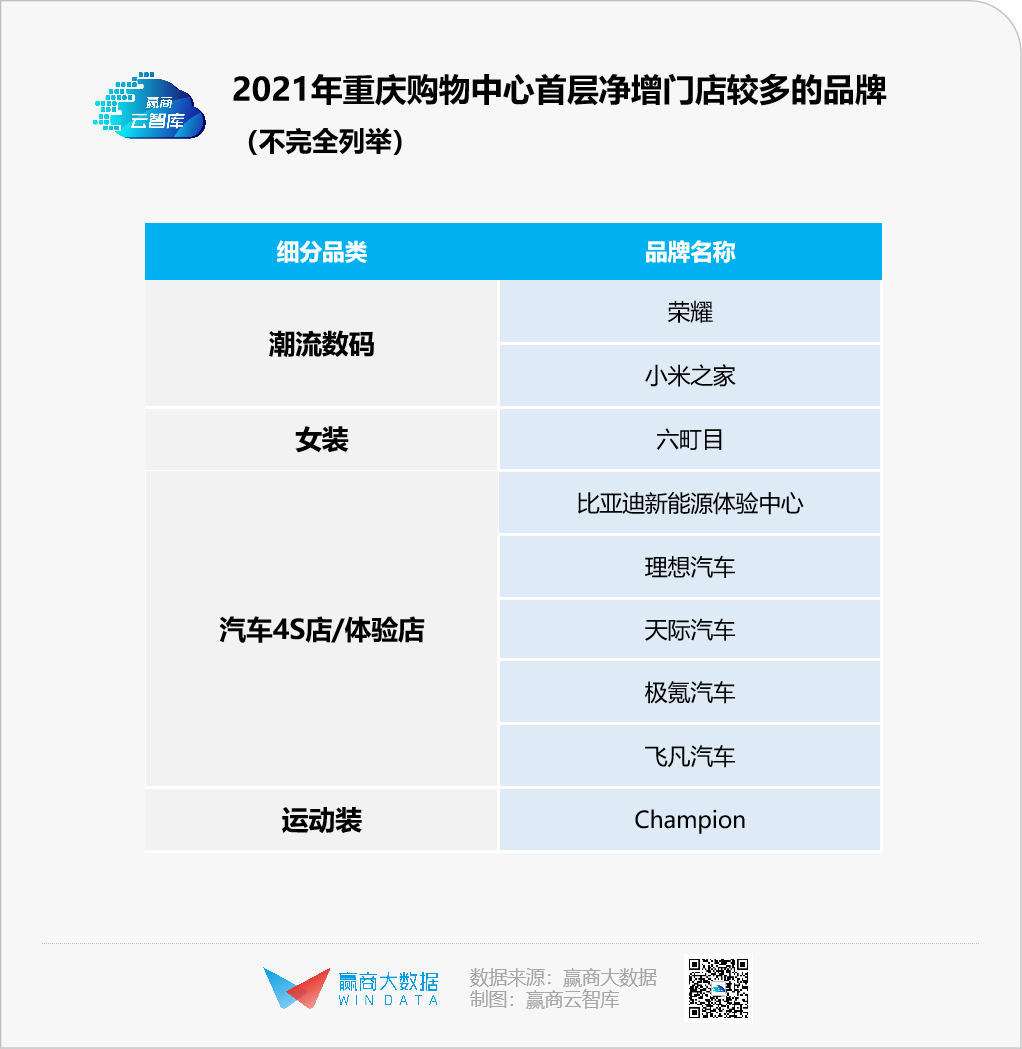

06 重庆:越来越“潮”,发力“夜经济”

2021年,重庆53个5万㎡以上购物中心首层品牌调整超1200家 (新开店数量+新关店数量) 。 零售业态 品牌调整数量最多,占比超过65%;其次为餐饮,占比为16%。

重庆购物中心首层各品类净增数量不多,品类更迭不明显。与其他城市类似, 汽车4S店/体验店 净增门店数最多 。

获得市场高度关注的调改动作,主要来自于标杆项目引进知名品牌;引进“夜经济”相关的酒吧、餐吧品牌,亦成为2021年重庆购物中心首层调改一大亮点。

解放碑商圈的代表项目重庆时代广场,在十周年之际引入重磅品牌轩尼诗概念酒吧BLENDS By Hennessy(上海外首家),带来兼具前沿时尚品味、国际风尚视野、城市文化精髓的新生活方式与社交体验;LV撤场后,首层临街铺位黄金位置迎来江诗丹顿、Cartier、PIAGET、PANERAI等珠宝腕表品牌,正逐步强化首层奢侈品牌阵容。

◎轩尼诗概念酒吧BLENDS By Hennessy

大坪商圈的龙湖重庆时代天街D馆,2021年首层调改动作较大:

原有偏大众化的运动装、服装品牌,被调整到其他铺位;引进 COMMUNE、HIP TIP、PLUTO、Upside Down等,打造“D8 Ave.重庆几何中心”餐吧街区,强化夜生活氛围。

同时,紧跟年轻家庭、Z世代消费趋势变化,引进多家新能源汽车品牌,以及宠物店“怪兽元”、潮玩品牌52TOYS、“三坑”服饰品牌猫星系等。

◎龙湖重庆时代天街D馆-D8 Ave.

观音桥商圈的 龙湖重庆北城天街 ,始终保持着在潮流文化上的深度钻研:BEAST野兽派的重庆独家门店、NIKE Kicks Lounge重庆首家最高级别店铺均亮相首层。

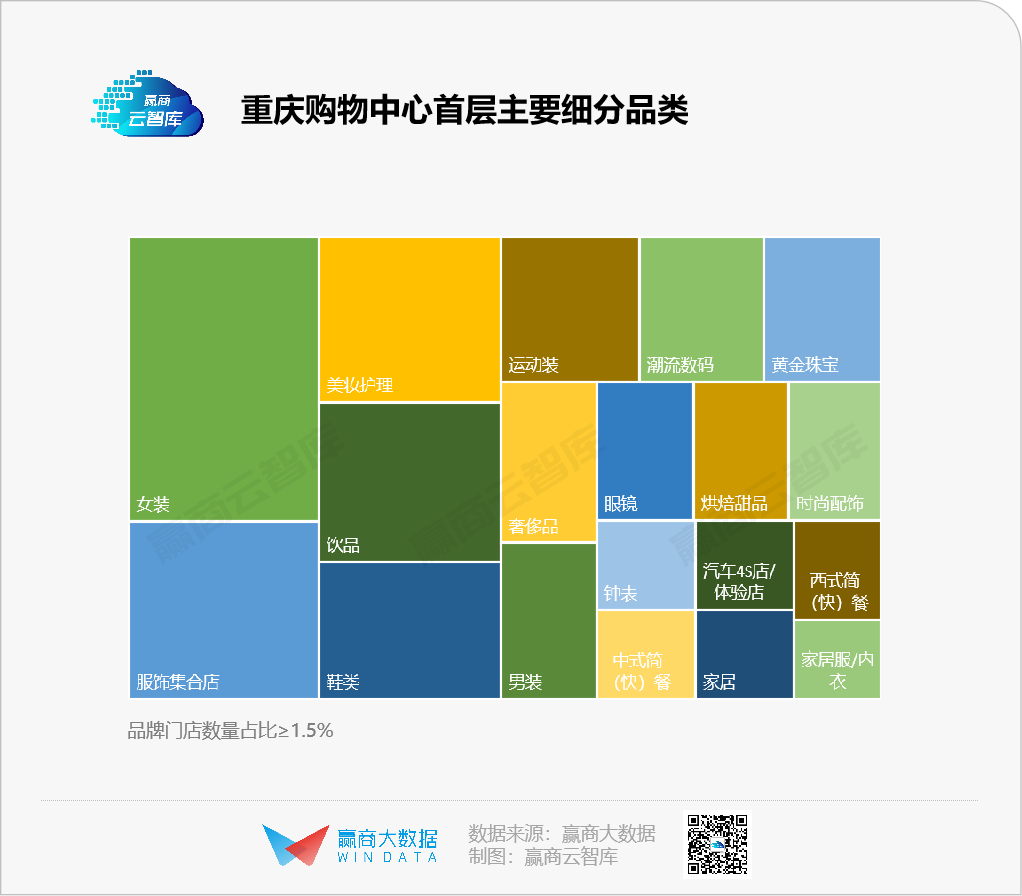

近三年, 女装、服饰集合店 “统治”了重庆购物中心首层,稳居前二;饮品在经历两年短暂上位后,2021年跌出前三; 美妆护理、运动装、潮流数码 等占比逐年上升,可见,重庆购物中心首层正不断朝时尚潮流方向迈进。

购物中心对新消费趋势的捕捉,往往率先反映在首层品牌组合中。

而从上述城市的调改动作中,我们能发现的规律是“流水的首层,铁打的零售”,虽有零星细分品类持续更迭,但以女装、服饰集合店、鞋类、黄金珠宝、美妆护理等为代表的零售业态,始终是首层的生命线;而新兴体验品类,亦是不可或缺的“调味料”,为项目带来新鲜感,吸引新客流。

你还想看哪些城市的“首层打开方式”?欢迎留言告诉我们!

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)