2022年一季度超市开店盘点:新店量疫情以来最低,会员制及折扣超市加速扩张

作者| 吴嘉莲

编辑 | 周彩云

行业下行叠加疫情的影响,实体零售超市愈显艰难,在2022年一季度超市新店拓展上也有所表现。

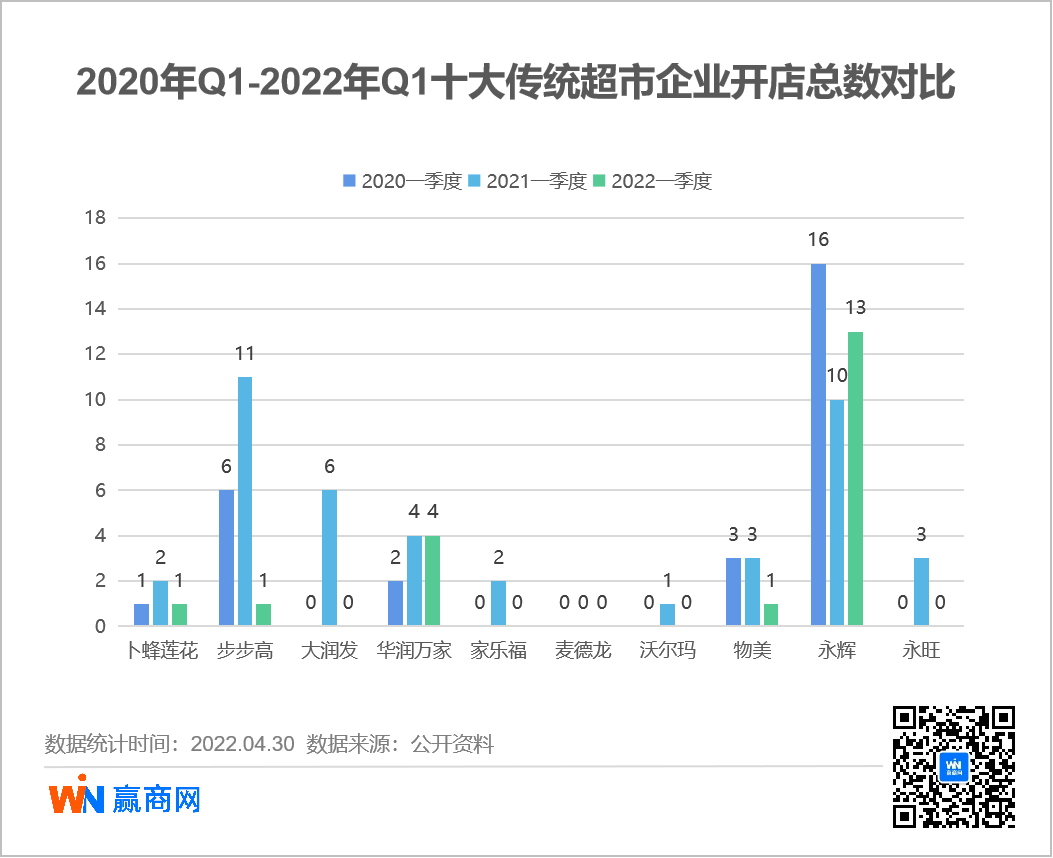

据赢商网不完全统计,2022年1至3月,14家超市企业(包括传统超市/生鲜食品超市/折扣超市)新开店数量共计28家;其中10家传统超市企业仅5家有新增门店,合计新开门店数20家,仅去年同期的一半,同时也是疫情三年来的最低(2021年同期为42家,2020年同期为28家)。 (文末附超市开店详细盘点表)

由此看来,当下超市企业拓店疲态显著,与疫情前相比更是相去甚远。

(注:1、本次数据统计的14家超市企业为:永辉、步步高、华润万家、物美、大润发、沃尔玛、卜蜂莲花、永旺、麦德龙、家乐福、盒马、京东七鲜、奥乐齐、苏宁;2、为方便同一业态的比对,仅统计大卖场、精品超市、会员店、生鲜食品超市、折扣超市,不含mini店。)

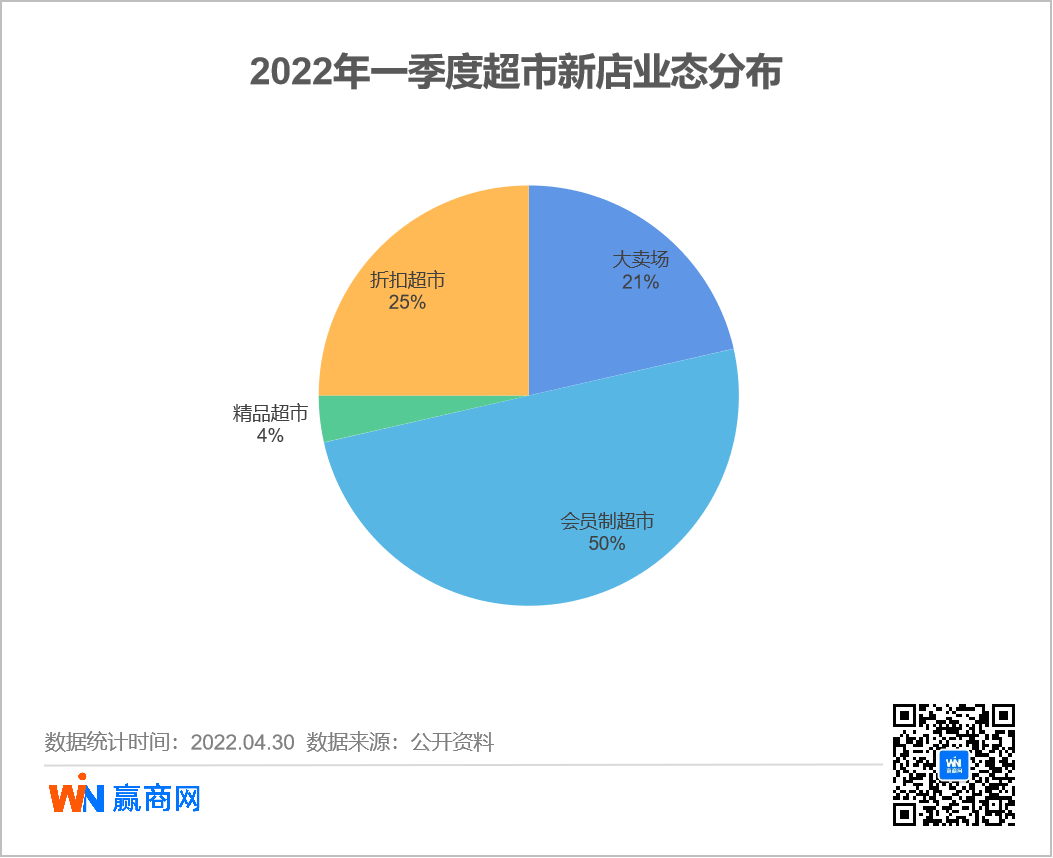

从新开超市门店业态看,大卖场门店大幅收缩,仅6家门店;会员制超市一跃而起,14家门店占总新店量的50%;折扣超市发力,猛开7家门店,与大卖场几乎持平;精品超市仅1家。

永辉新店跻身第一、华润万家发力万家Mart、盒马加速拓展折扣超市

据赢商网观察,在统计的14家超市企业中,永辉依旧是一季度开店主力,以13家位居第一,值得一提的是,新开店业态均为会员制超市;华润万家以新开4家店紧跟其后,均为万家Mart,这是华润万家打造的新零售超市品牌,也是当下拓展最快的品牌,万家Mart从2019年至2021年全年分别新增门店11家,8家,13家;盒马新开4家门店,其中1家为盒马X会员店,3家为盒马生鲜奥莱,加速拓展折扣超市。

在折扣超市赛道上,发力的不只盒马,德国折扣超市——ALDI(奥乐齐),也在逐步加码,今年一季度在上海连开3家门店。此外,苏宁折扣超市亦开出1家新店。

另外,在一季度新店拓展中,本土企业相对激进,外资商超巨头则表现得相对“低调”与谨慎,沃尔玛、永旺、麦德龙均现零开业,且沃尔玛关闭了多家门店;仅卜蜂莲花新开了1家门店,为Lotus Plus精品超市门店;ALDI新开3家折扣超市。

疫情第3年

超市品牌拓店再放缓

据赢商网统计数据显示,一季度超市品牌新店扩展整体再“减速”,14家企业仅8家有新开门店,且大部分超市品牌一季度开店数量均低于去年同期。以步步高为例,今年一季度仅新增1家,同比去年新增了11家而言,来了一个“急刹车”;而从过去3年一季度(2019年-2021年)数据看,步步高2019年新增22家,2020年仅新增6家,2021年则新增11家,再到今年同期的1家门店,显然疫情后新店扩张大幅收缩。

而大润发、沃尔玛、永旺、麦德龙、家乐福、京东七鲜等一季度均无新增门店,上一年同期,大润发则新增了6家、永旺新增了3家、沃尔玛(含山姆会员店)、麦德龙新、家乐福、京东七鲜均新增了2家门店。

超市品牌集体放缓拓店脚步,与疫情对经济和生活的影响有着密不可分的关系。国常会于4月曾明确指出:“因国内外环境复杂性不确定性加剧、有的超出预期,新的经济下行压力加大。”不得不说,在这种高度不确定的商业环境下,大部分企业为了避免新开门店投入资金造成企业资金压力,都会选择“观望”,或怀着谨慎的心态。

华东、西南是新店重点分布区域

商业五线城市表现突出

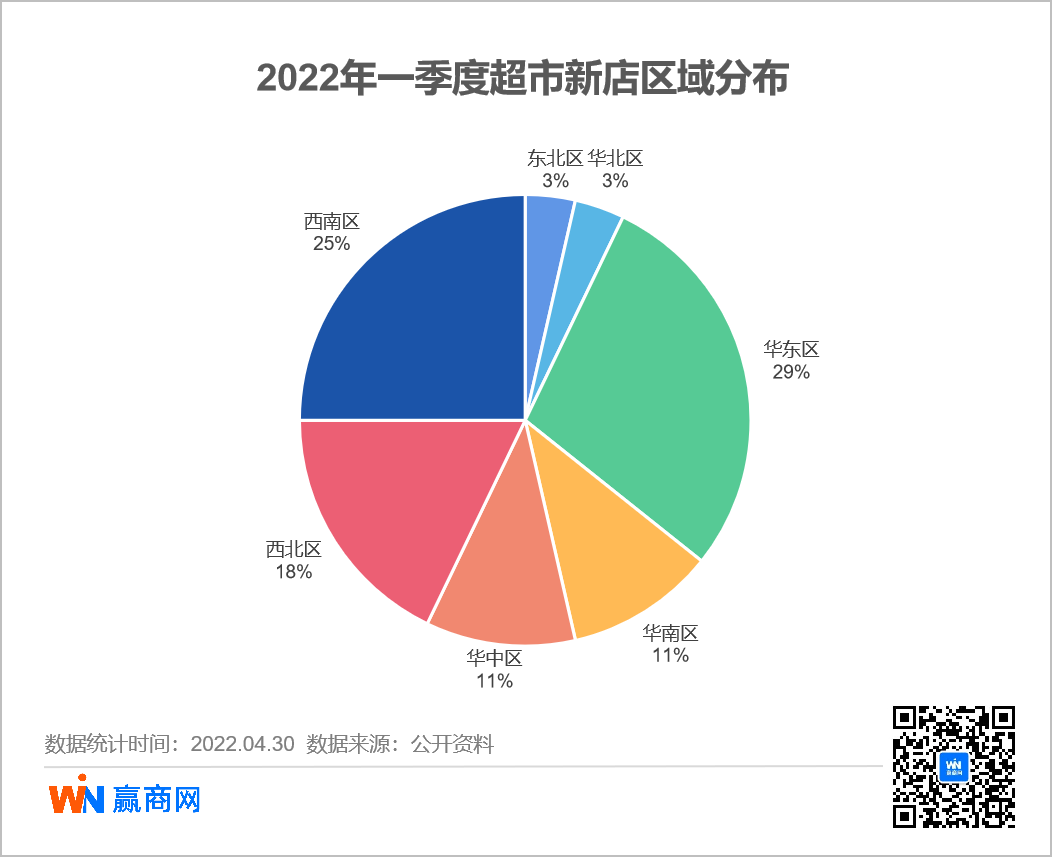

赢商网统计发现,从区域及城市商业线级分布来看,今年一季度新开门店主要分布在华东、西南两大区域,其中,华东区域有8家,占比为29%,西南区域有7家,占比为25%;西北、华中、华南分别有5家、3家、3家,华北、东北各1家。

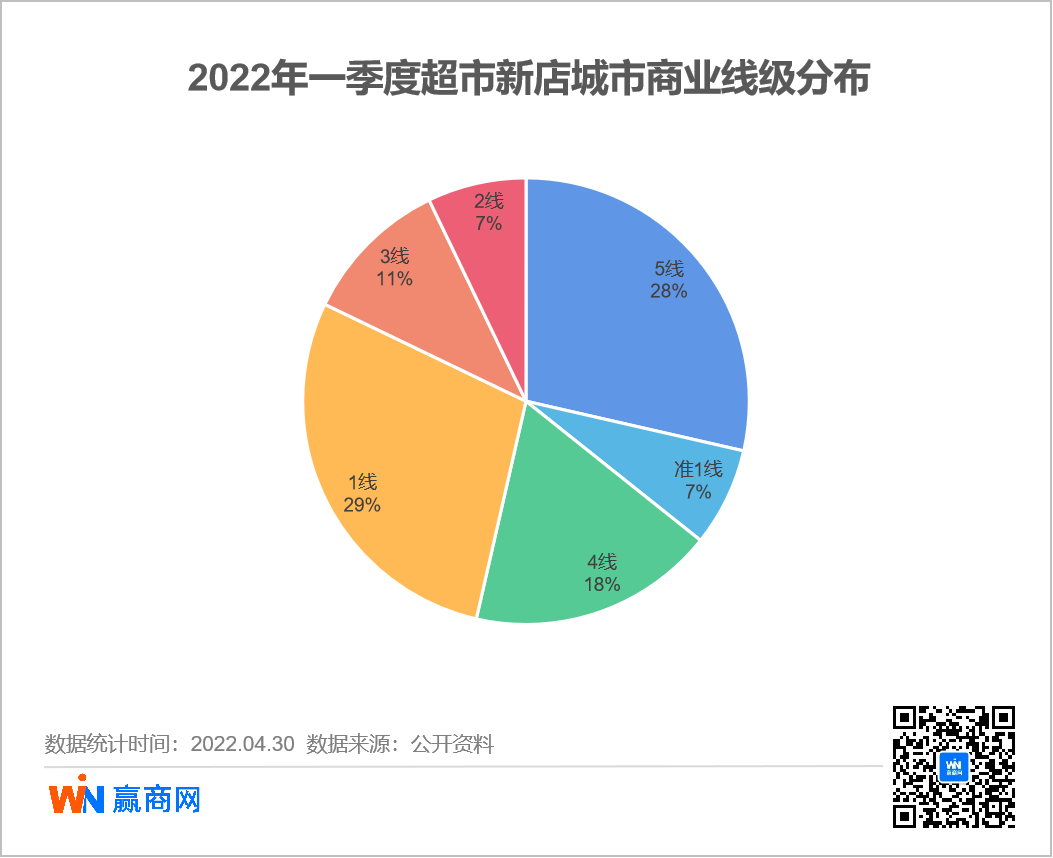

同时,在各商业线级城市中,低线级城市(3线、4线、5线)新店活跃,合计占比57%,高于高线级城市(1线、准1线、2线)的43%。高线级城市中,一线城市仍是商超争夺的重点战场,但一季度新店全部为会员制超市和折扣超市,各4家,无传统大卖场新门店。

低线级城市中,商业5线城市以28%的占比表现超然,包括4家永辉会员制超市,2家万家MART,1家步步高大卖场,1家苏宁折扣超市。

具体到各品牌,永辉持续发力西南市场,近4成新店分布在四川、重庆与西藏,而华东、华南区域仅次其后,超3成店铺分布在福建、广东及广西。其中,新店不断下沉,13家新店中,有8家选址三四线及以下城市。另据官方数据显示,截至发稿前,永辉正在筹备的门店总计为143家,其中,西南地区58家,四川26家,重庆14家。值得注意的是,除了西南区域之外,接下来,永辉或将深耕华东区域,目前永辉在华东地区正筹备中的门店共计39家,总部福建市场拟新开12家门店。

万家Mart“西拓”,4家新店全部位于西北,陕西3家,甘肃1家,且全部入驻商业三、四、五线城市。

盒马X会员店继续在上海布点,盒马生鲜奥莱开始在全国多点布局,首进湖南、重庆、贵州三省。

ALDI(奥乐齐)仍在首发地上海深耕,新店再布局徐汇、长宁、普陀三区。

总而言之,一季度超市新店下沉趋势较为明显,随着高线级城市进入白热化竞争,有着5亿多乡村人口的下沉市场,愈来愈受超市企业的青睐也是必然趋势。

折扣超市热潮持续

盒马、奥乐奇、苏宁加速布局

折扣超市在近两年悄然崛起,目前热潮持续,盒马、奥乐齐、苏宁等正加速布局。2022年一季度,盒马新开了3家盒马奥莱生鲜折扣超市,其中,贵阳盒马奥莱店营业面积为800㎡;长沙盒马生鲜奥莱富兴嘉城店、重庆盒马生鲜奥莱店的营业面积都为600㎡左右。需注意的是,贵阳盒马奥莱店系由原先盒马鲜生店改造而来,在保留盒马鲜生店的购物环境和海鲜水产商品的前提下,新增了奥莱大食堂区域。目前,盒马已在北京、上海、杭州、武汉、成都等城市落地生鲜奥莱门店。

图片来源:盒马生鲜奥莱门店大众点评

另外,德国折扣超市品牌ALDI(奥乐齐)则在上海开了3家新店,分别为:徐汇大木桥店、长宁黄金城道店、普陀中环百联店;其中,前两者为3月份连续新开的门店。截至一季度末,ALDI(奥乐齐)在上海共有26家门店,遍布11个城区,以中心城区为其重点布局区域。

进入本土化策略后的ALDI(奥乐齐)的开店提速,除了布局线下门店,还拓展了线上、外送等运营业务。

苏宁首次入局折扣超市,在安徽马鞍山开出首家苏宁折扣超市,门店面积约150平方米。苏宁官方表示,2022年将以马鞍山为主,同步发展江浙沪,并计划在2022年开出100家门店。

在传统大卖场下行的大背景下,以“低价+品质”出圈的折扣超市或许会成为传统商超转型的新出路之一。

沃尔玛、家乐福、盒马鲜生等进入新一轮关店调整期

据赢商网观察,今年一季度超市进入新一轮关店调整期,据不完全统计数据,沃尔玛、家乐福、大润发、物美、卜蜂莲花、物美都有不同程度的闭店。其中,家乐福关店4家,门店涉及北京、广州、重庆、南昌四个城市,包括广州第一家家乐福,南昌最后一家家乐福。沃尔玛关店3家,涉及福州、济宁、孝感三地,后两者均在下沉市场;盒马从2022年初开始密集调整,南京、青岛、成都、广州、重庆6家盒马鲜生门店或闭店,或选址重开。

纵观各门店关闭原因,有物业方的因素,如调改、提租,也有超市方的考虑,但无外乎是业绩欠佳导致的布局策略调整。

扩张收缩、关店调整背后,超市还面临着巨大的业绩压力。近期各大超市发布的2021年度业绩或预告数据显示,普遍面临营收下滑,亏损加剧的窘境,永辉超市2021年亏损近40亿、高鑫零售预亏7.5-9.5亿元;步步高亏损1.84亿元……如此背景下,加上反复的疫情导致各地经济、生活遭受影响,传统超市扩张放缓、关店调整态势仍将持续。

附:2022年1-3月超市企业开店盘点详情表