昆明商业“憋大招”:恒隆的劲敌们来了,7个烂尾mall有救

此篇为,昆明零售商业市场回顾&展望。

撰写丨尹双喜、张维怡

编辑丨熊舒苗 主编丨付庆荣

GDP稳中求进,昆明商业呈现“慢变奏”。

2021年,昆明GDP总量达到7222.5亿元,同比增长了约3.7%。同时,设定了今年(2022年)GDP发展目标为7764亿元,瞄准7.5%的年增长率。

望向未来,优质mall加速亮相,消费新势在萌生,昆明积蓄的商业潜力静待勃发。

一、2021年昆明商业发展复盘

1、2021年增量57.6万㎡,海乐世界、宜家家居抢眼

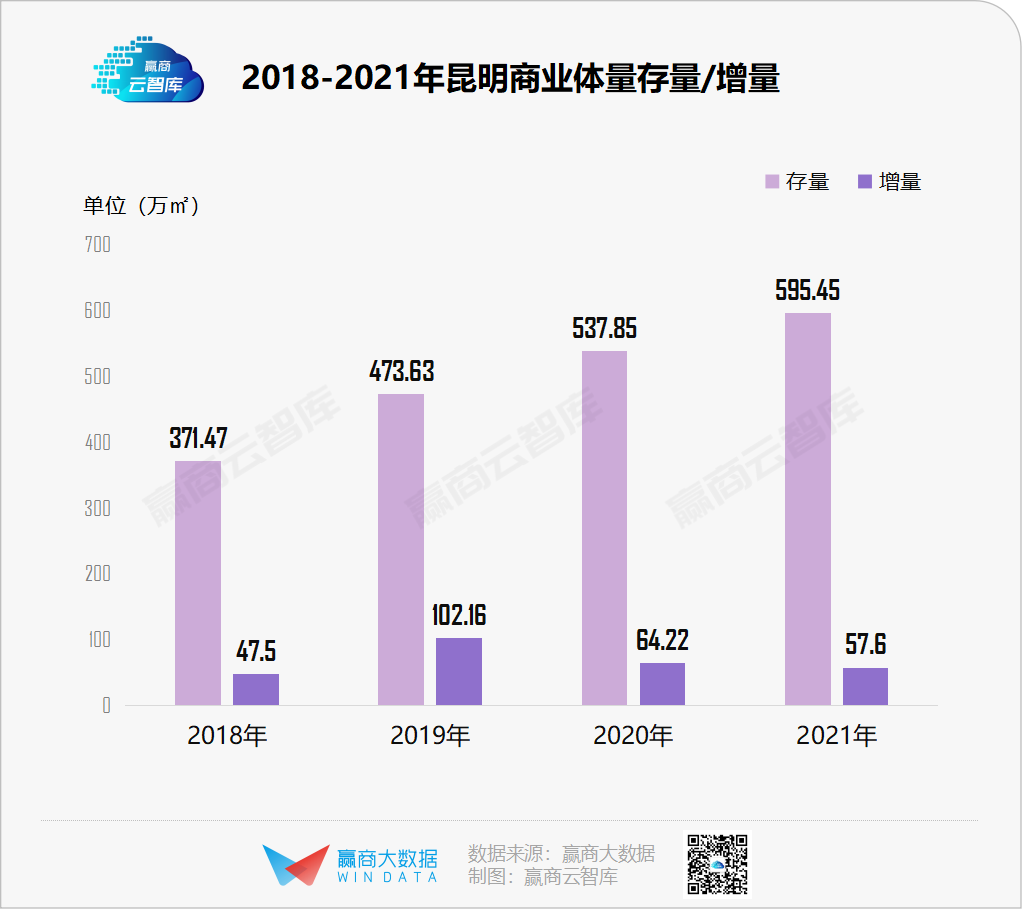

截至2021年底,昆明全市开业购物中心体量存量达595.45万㎡,数量共计56个;新增商业体量有57.6万㎡,为近四年最低,新入市项目数量共计4个。

增量逐年递减,与疫情相关,亦与昆明较高的人均商业水平相关。据赢商大数据监测,2021年,昆明人均购物中心面积已达0.68㎡/人,于同等级的商业二线城市中处于较高水平,存量市场趋于饱和。

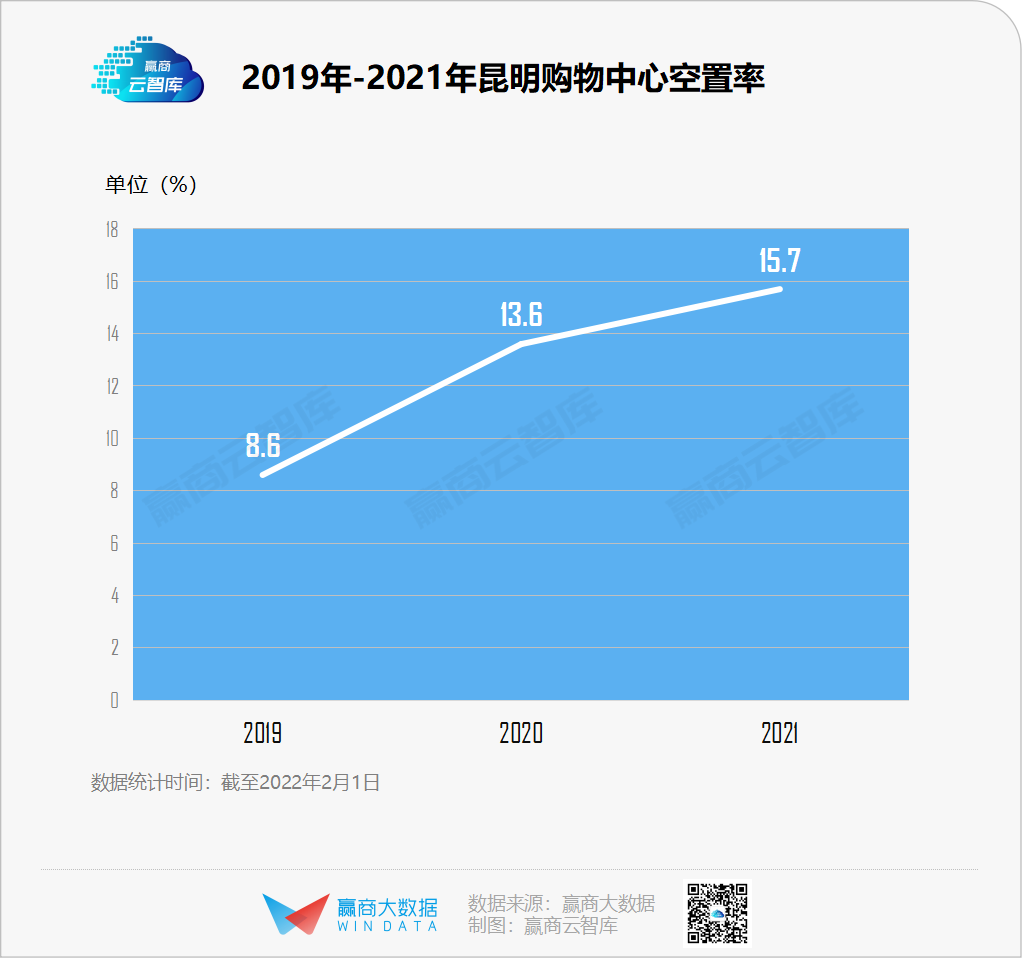

此外,疫情以来,昆明重点监测购物中心空置率呈现较快增长,2021年达到15.7%的高位,供需矛盾突出,经营承压。

从2021年新入市项目来看,昆明海乐世界、昆明宜家家居颇有亮点。

■ 昆明海乐世界——全国首个海乐世界,昆明纯商业体量最大(整体项目同期开业面积规模最大)的购物中心,商业面积总计39万㎡(地上商业24万㎡+地下商业15万㎡),从“运动+艺术+商业+文化+旅游”多视角切入,打造海乐八景,引入近400家国内外优质品牌,超50家城市首店/旗舰店。

◎昆明海乐世界开业 图片来源:项目方提供

■ 昆明宜家家居——2021年10月28日,昆明首个宜家家居商场开业,而紧挨着的昆明荟聚于今年1月20日开业。整个昆明宜家项目总建筑面积约12万㎡,地上体量约6.5万㎡,地下约5.8万㎡。地上部分,其中宜家家居仅只占2.5万㎡,其余是荟聚部分。

◎昆明宜家家居开业图片来源:项目方提供

2、成熟商圈稳坐“高台”,部分存量mall客流、业绩亮眼

增量逐年递减,存量项目间的竞争成为昆明市场重点。全国头部商业玩家与本土商业相互博弈,昆明存量商业正迈入升维、焕新阶段。

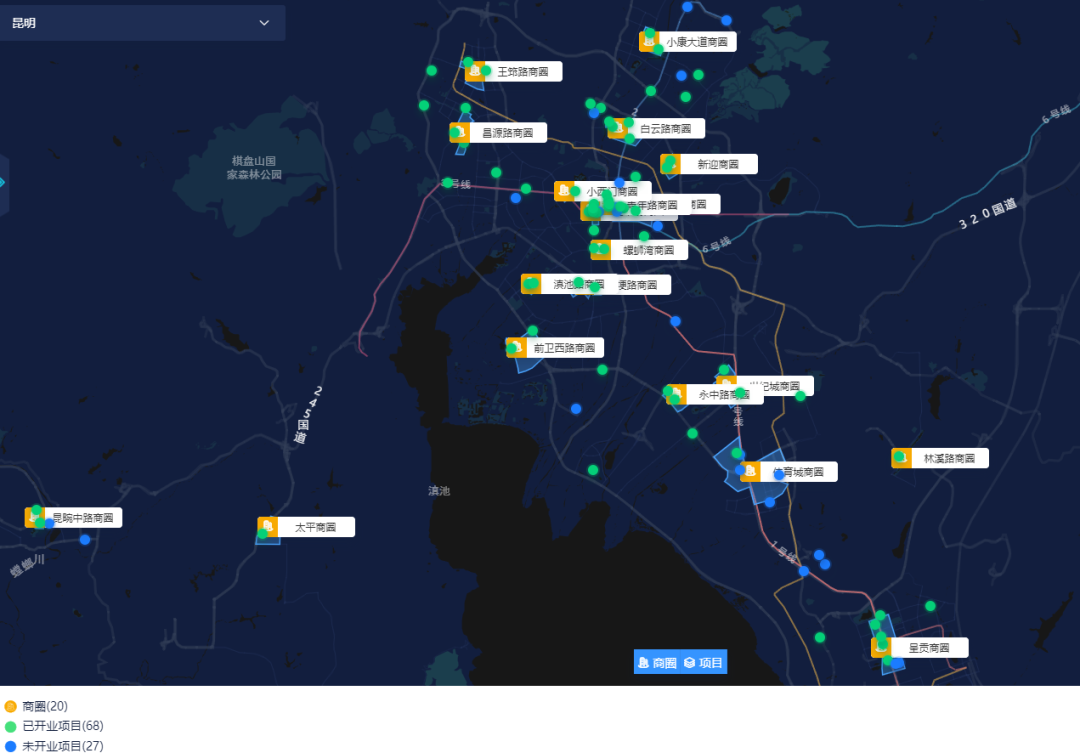

◎昆明商圈及购物中心分布图片来源:赢商tech-城市商业地图

复盘2021年数据,昆明成熟商圈易出“业绩王”项目,如世纪城商圈的昆明世纪金源购物中心、三市街商圈的顺城购物中心、柏联广场,白云路商圈的同德昆明广场,滇池路商圈的南亚风情·第壹城、前卫西路商圈的公园1903等。

三市街商圈顺城购物中心,全年揽客5000万人次,销售额33亿元;柏联广场年客流1000万人次,19亿元的销售额排名昆明前列。自1958年起,三市街就是昆明最繁华的商业交互地,60多年后依旧是“霸主”,中心地带南屏街日商业客流量超30万人次。

世纪城商圈昆明世纪金源购物中心,全年客流达到2000万人次,销售额28亿元,向30亿看齐。该商圈10平方公里的范围内,人口数量超30万。从2009年世纪金源购物中心开业至今,世纪城商圈已经迈向成熟阶段,大型商业聚集。

白云路商圈中心的同德昆明广场,被业界看做一匹黑马,全年揽获1580万客流,销售额达18.5亿元。该项目位处昆明人口基数最大、小区住宅最为聚拢的北边片区,周边商业项目少,客群基数大。

南亚风情·第壹城,全年2893万客流,销售额达到17.7亿元;公园1903以文旅style吸引了1500万客流,全年销售额达到18亿元。两个项目所在的商圈均处昆明南边富人区。南亚风情·第壹城建立后,西山万达广场、广福路爱琴海购物公园、公园1903等项目陆续呈现,片区商业氛围逐步增强。

昆明恒隆广场去年租赁收入2.69亿元,同比增长47%,涨幅在全国10个恒隆系商场中排第一。作为昆明最大奢品聚集地,该项目在本地没有强劲对手,潜在对手高端百货SKP目前仍未开始建设,金俊广场也还未开业。

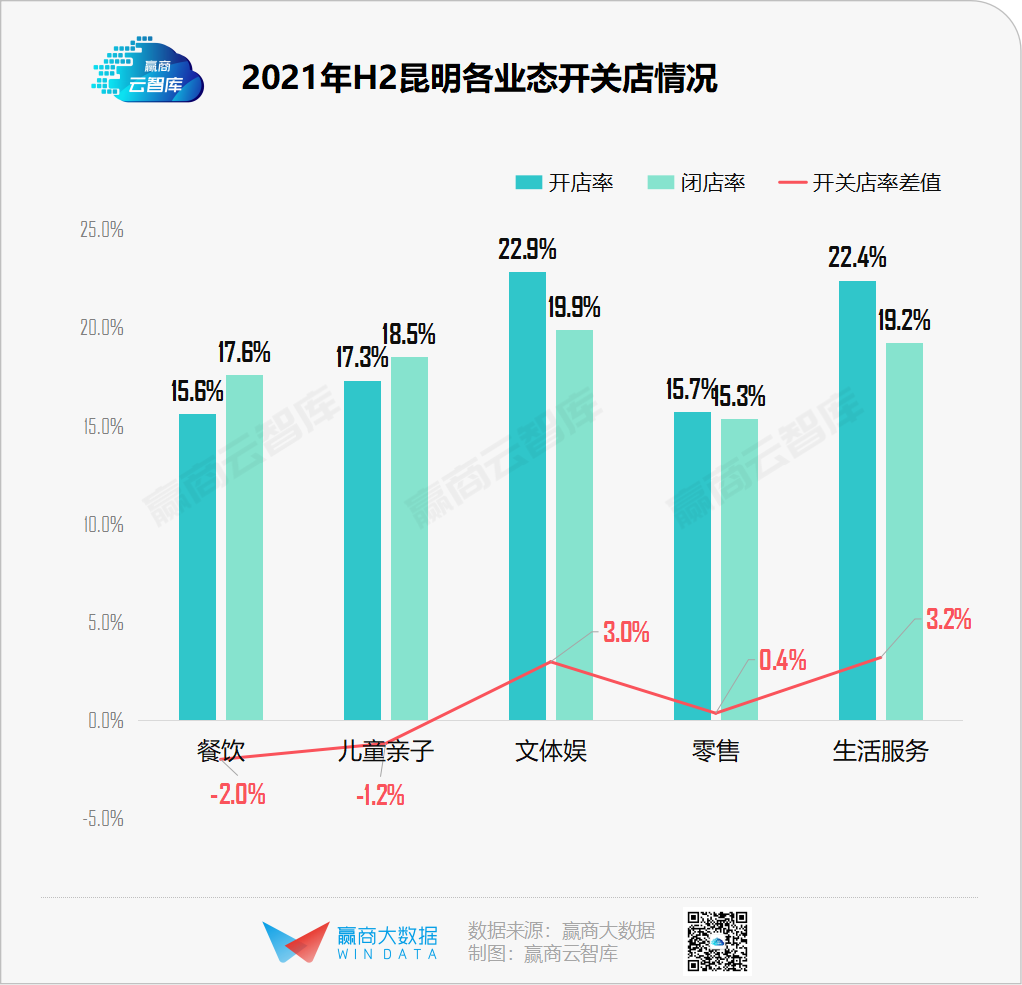

3、开/关店基本持平,“首店经济”较疫前降温

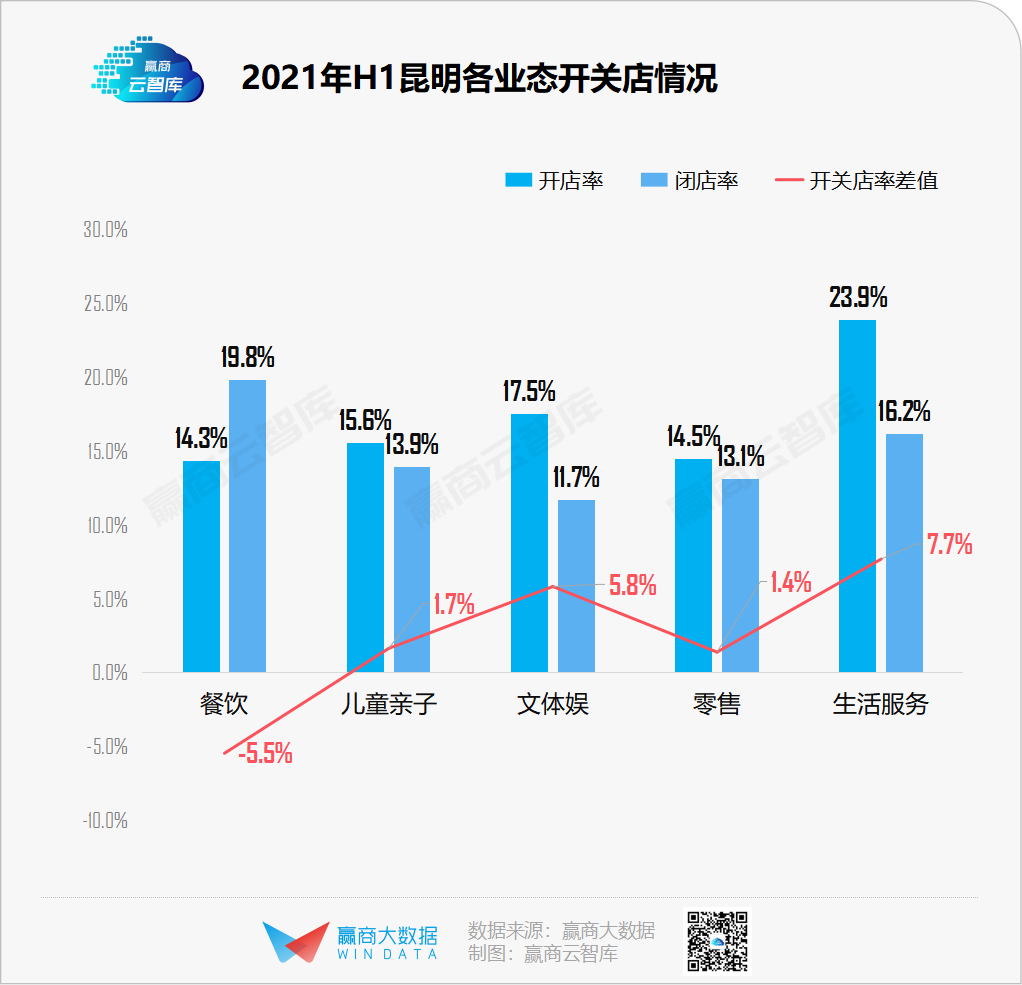

从开关店情况看,2021年昆明开关店比基本持平,上半年新开关店比约为1.02,下半年约为0.99,品牌开店趋势稍显收缩。上半年,除却餐饮,均呈上行趋势,其中生活服务业态尤为凸显;下半年,疫情反复,餐饮、儿童亲子业态关店增多,开店则更为谨慎。

从首店数量来看,2019年162个、2020年58个、2021年70个……不难发现,自疫情后昆明首店数量锐减,2021年的回升幅度并不大。当然,2019年的巅峰数值,跟昆明史上最强开业年不无关系,但不可否认近两年整体的商业活力略显疲乏。

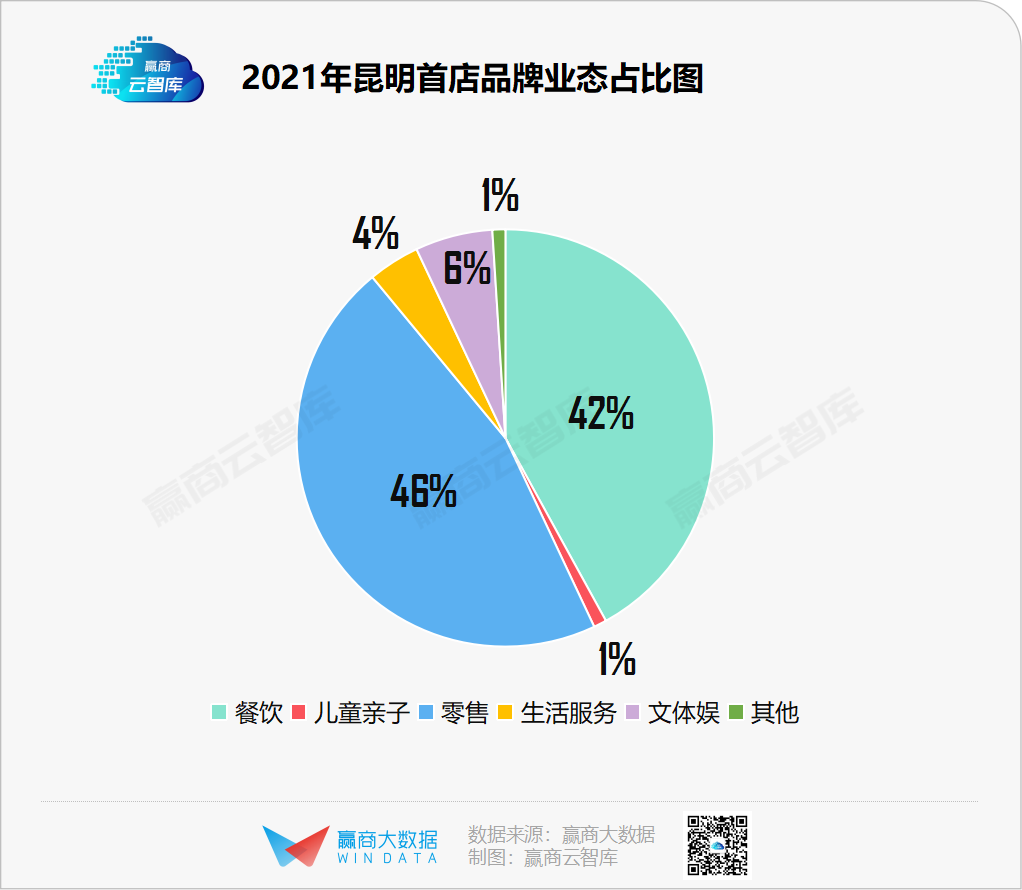

首店业态上,零售达46%,餐饮则是42%。余下的儿童亲子、生活服务、文体娱、其他分别占比1%、4%、6%、1%。其中,零售主要集中在服装和时尚精品,其中服装17家,时尚精品10家,其余则是超市3家,新能源汽车2家。

具体来看:

本地特色优质品牌涌现:4家全国首店为云南本土品牌,Yotea's颜葉浮山、CLOVES COFFEE 四叶杯,均为“云南网红”品牌。

时尚配饰市场火热:外来品牌以巨量sku彼此“较劲”;本地品牌“文++乙”也急速拓店,以艺术空间形象抢夺消费者注意力。

潮玩能量不断积蓄:TOP TOY 、星际熊、X11……2021年昆明的潮玩市场正式进入到了去“盲盒化”的下半场。

二、昆明商业市场展望

1、2022年昆明76.8万方商业计划开业,大量烂尾项目亟待盘活

2022年,昆明预计有9个项目开业,总体量为76.8万平方米。

■ 从地域上看,主要集中昆明主市区,但近郊起势亦快

昆明主市区共有7个项目,总体量为56.6万平方米;周边市区有2个项目,总体量为20.2万平方米。其中,官渡区、五华区、盘龙区2022年筹开项目都是2个,西山区1个。

近郊2个项目则分别位于安宁市和晋宁区。近几年,昆明近郊发展迅速。砂之船奥莱、吾悦、万达先后进驻安宁,吾悦、三宝远洋城市广场等也在晋宁先后启动,整体推动了昆明周边商业的多维进阶。

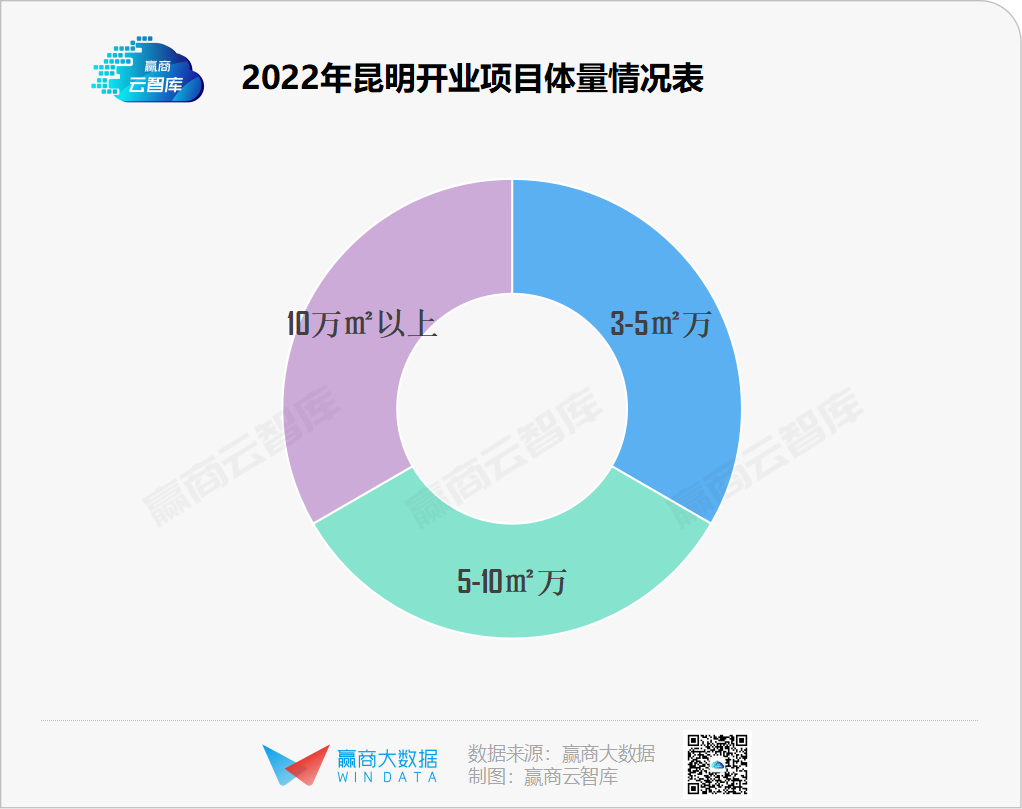

■ 从体量上看,各区项目数量相当,城市级商业突出

体量3-5万平方米的2022年筹开mall有3个,5-10万平方米有3个,10万平方米以上的亦为3个,且以金俊广场、安宁万达、云旅商业等城市级商业体为主打。

■ 从类型上看,以购物中心为主,街区占比小,文旅缺失

2022年筹开的9个项目中,有8个是购物中心形态的商业体,仅有昆明南屏茂为地下商业街。在旅游资源如此丰富的云南,文旅项目缺失,也折射出文旅项目运营之难。

◎2022年开业项目文旅缺失 图片来源:摄图网

另据统计,有7个此前计划在2022年开业的项目出现了烂尾、停工,累积体量达到61.7万平方米。2021年3月31日,昆明市正式出台了《关于烂尾楼清理整治工作专项法律评估购买计划》。

上述文件显示:2021年初,昆明共有93个项目烂尾;同年9月,相关部门表示要确保2022年全部化解的工作任务。

值得注意的是,与有成功商业案列的开发商合作是目前在盘活住宅后对商业板块拯救的方案之一。

例如,2021年6月西南海上开发商与冠江集团达成合作,涉及双方资源协同、跨界整合 、优化业态等。公园1903与西南海上仅有一街之隔,未来商业项目落地,对于提升该地区的商业氛围极具意义。

2、SKP、龙湖天街、万象城次第而来,昆明商业新契机

往后看,全国知名连锁mall陆续布局,昆明商业提档升级有了新契机:

- 第四个“店王”SKP确定落位昆明东风广场CBD,聚集高端消费客群。片区内的恒隆广场2020开业后,成绩抢眼。

- 昆明万象城选址靠近四号线地铁口,是一环边上至二环内最大的旧改项目。其所在的五里中央商务区,也是昆明有史以来二环内开发面积最大的项目。

- 龙湖昆明时代天街立于巫家坝“黄金十字中轴”,以“天街效应”叠加“TOD”的超级发展模式,预计未来将辐射区域内约132万高质量客群。

目前项目主体结构“加速”施工中,局部区域已封顶,周边商业配套正“加速兑现”,预计将于2023年下半年正式开业。

3、政策加持,新一波文旅高峰即将到来

云南四地进入“十四五”旅游业规划,昆明列属其中。

昆明目前市内已拥有例如滇忆465、公园1903、茶马花街、世博园、融创·滇池后海等成熟的地标性文旅项目。

而在昆明周边,相关文旅项目的推进也在逐步进行。据不完全统计,目前昆明市近郊达到5000亩并实际落地的文旅大盘共有6个——安宁的融创燕来湖和温泉山谷,富民的汉华天马山,晋宁的古滇名城,宜良的华侨城,东川的东川大峡谷。

可见,以昆明为中心的文旅体系正在逐渐形成一定的规模,再伴随着中老铁路开通,地铁5号线建设推进等交通干线的成型,不仅促进市内交通的便利,也将会给周边的区域带来更多的机会。

目前,派拉蒙、“七彩世界”、嵩明万达文旅综合体等项目建设不断推进,世博园等老景区提升改造加快,可以预见最快在2023年沉寂了良久的文旅类将有大的动作。

不难看出,2022年云南的商业地产发展喜忧参半。一方面,不确定性让已开、筹开mall们放缓了发展脚步;另一方面,SKP、龙湖、华润次第而来,那些烂尾街边的商场,新生而出。

多样因素杂糅,昆明商业呈现出了更多可能。

正是较缓的发展,也让曾经迟缓的地域发起反超。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)