三只松鼠:关店300家、暂停扩张,“零食贩子”不好当

赢商网_熊舒苗

摘要:三只松鼠宣布“全面暂停扩张”,背后原因解析

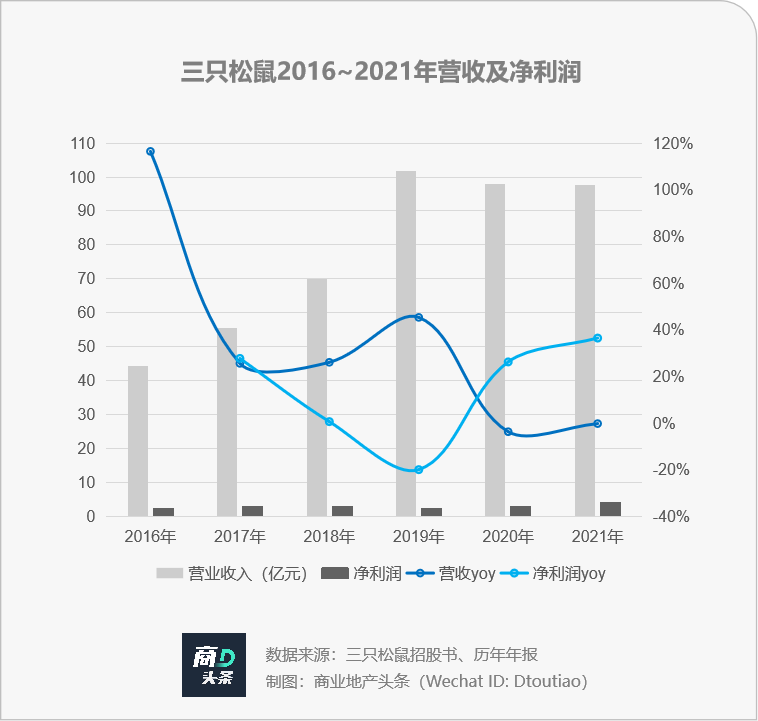

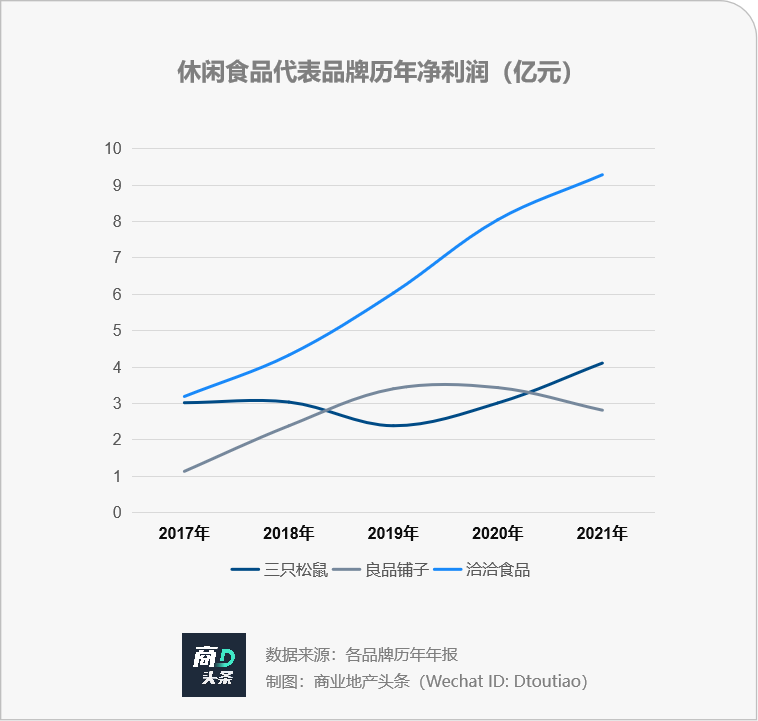

近日,三只松鼠官宣了2021年成绩单:营收微降0.24%至98亿元,全年净利润提升36%,达到4亿元,为上市来最高值。

意外的是,危机亦在步步靠近。财报显示,2021年第四季度,三只松鼠期内亏损3100万元,行至今年第一季度,颓势延续,净利润环比腰斩,仅为1.6亿元。

赚钱不易,拓店维艰。公布上述业绩之际,三只松鼠发出了“全面暂停门店扩张”的调整举措。松鼠老爹的“五年万店”理想,滞停在千家左右,碎了一地。

同样梦碎的,还有市值。业绩一出,三只松鼠股价应声暴跌。3天内跌了23%,市值仅剩不到90亿元,与巅峰期的360亿元相去甚远。

靠着“产业链平台+自创 IP+电商卖货”互联网打法,爆红的三只松鼠,是时代的产物。而现在,困于代工模式中的它,活生生把一手好牌打烂。

三只松鼠于2012年创立于安徽芜湖,是最早的“淘品牌”之一。抓住电商红利期,一路高歌,连续多年占据天猫双11休闲零食类目销冠。

2012年初创之时,三只松鼠靠着人格化的“小酷、小贱、小美”三个呆萌松鼠卡通形象,以及一声声“主人”的软萌服务走红。

资本,闻风而来。成立不足2个月,三只松鼠就拿下IDG资本150万美元A轮融资。随后的2013年、2014年,获得IDG资本、今日资本二者B轮、C轮融资,分别为617万美元、1亿元。

2015年9月,峰瑞资本出手,给三只松鼠带来了3亿元D轮融资。有钱在手,三只松鼠,加速快跑,于2017年4月正式提交上市招股书。

虽过程略有波折,三只松鼠终于2019年7月在深交所创业板挂牌上市,同年实现百亿级营收。高点向下,变化出现。

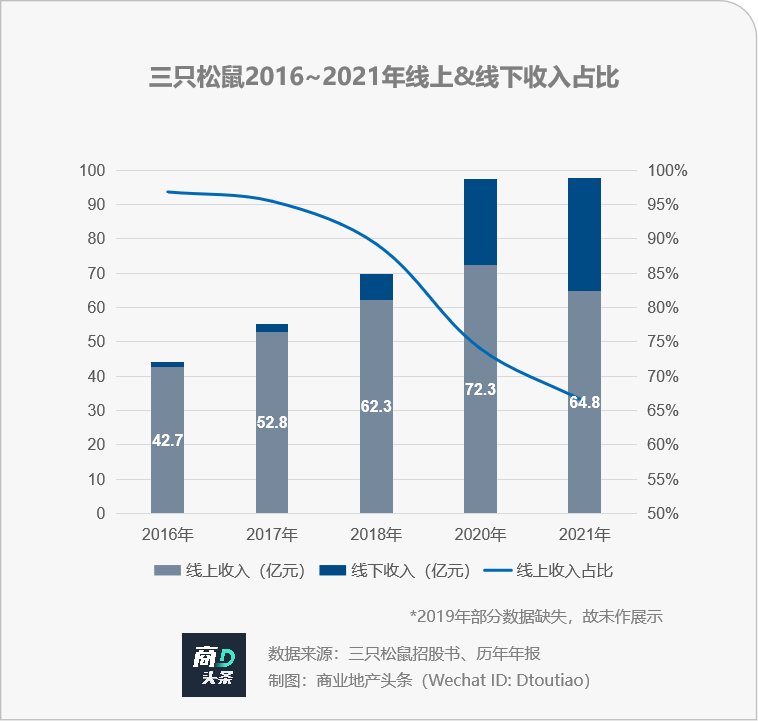

2020、2021年,三只松鼠营收连续两年跌破百亿。业绩贡献主阵地——线上渠道,占比亦在连续下滑,2021年同比下滑10.39%。其中,天猫系收入同比下降22.32%,京东系收入同比下降11.84%。

对此,三只松鼠给出的解释是:流量分化和疫情反复带来的持续影响。诚然,近2年,三只松鼠过分倚重的传统电商平台,流量红利已触顶,且未能赶在竞争对手前探寻新卖货渠道,营收下滑毫不意外。

相较之下,良品铺子发力抖音、快手平台等新型电商平台及精细化用户运营,近两年电商渠道收入实现持续增长;洽洽食品,靠着营销创新、发力抖音、直播,电商渠道收入两连涨。

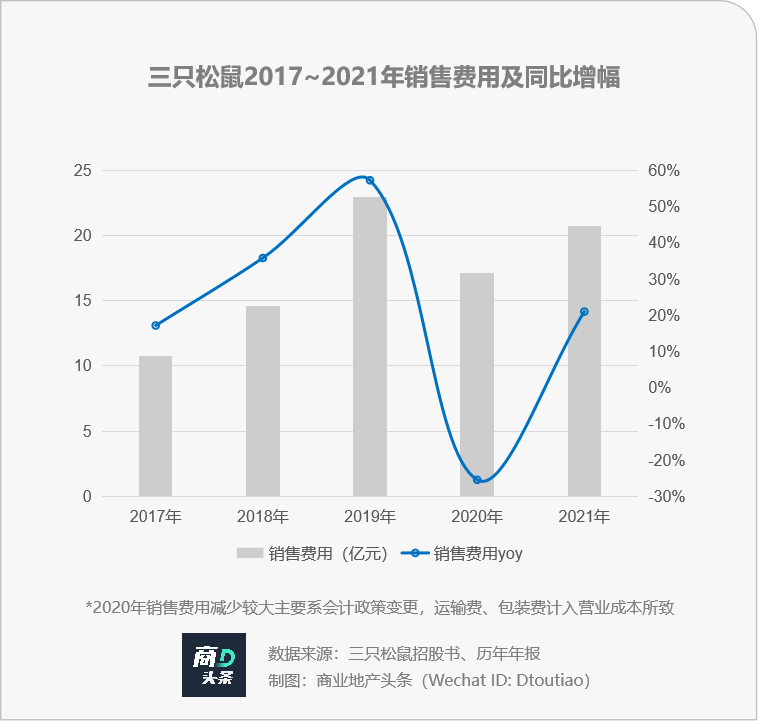

与此同时,三只松鼠的销售费用持续高企,2021年销售费用超20亿元,销售费用率达21.21%,远高于良品铺子、洽洽食品的17.93%、10.09%。

许多发家于线上的新消费品牌,都面临着线上获客成本高、销售费用高的相同难题。红利期过后,于线上卖货赚钱愈发困难了。

线上卖货渐难,三只松鼠于2016年9月在总部所在地芜湖江城金鹰新城市广场,开出全国首家投食店,以挖掘第二增长曲线。

围绕三只松鼠的“萌文化”打造的投食店中,随处可见松鼠IP玩偶以及森林元素,可分为坚果零食周边展示区、水+轻食服务区,还有自助坚果机,售卖产品包括坚果炒货、果干蜜饯等,还有特供的松鼠玩偶限量周边。

新奇装修风格及体验,使其迅速成为网红打卡地,开业首月销售额240万元,客单价80元,引起业内热议。

三只松鼠首家投食店 图片来源/三只松鼠官博

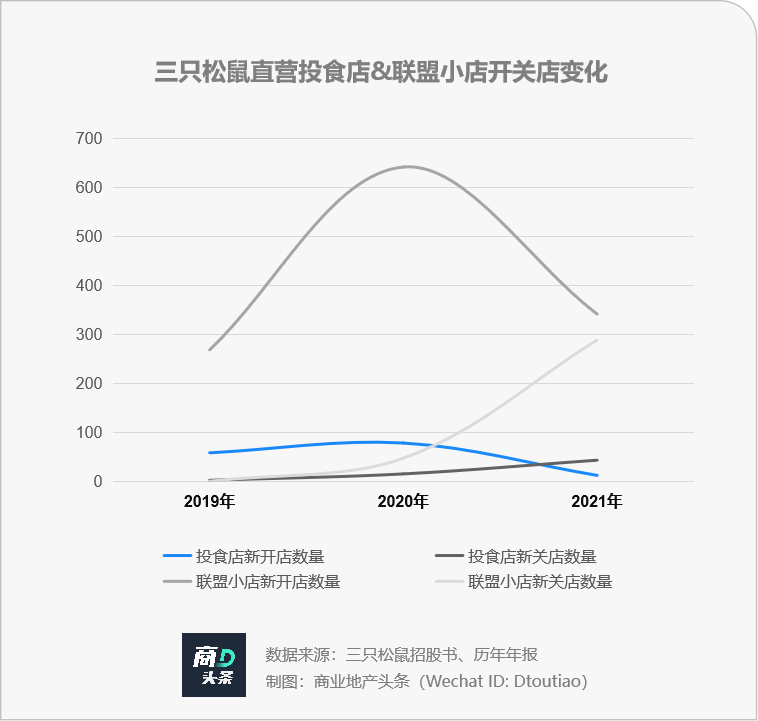

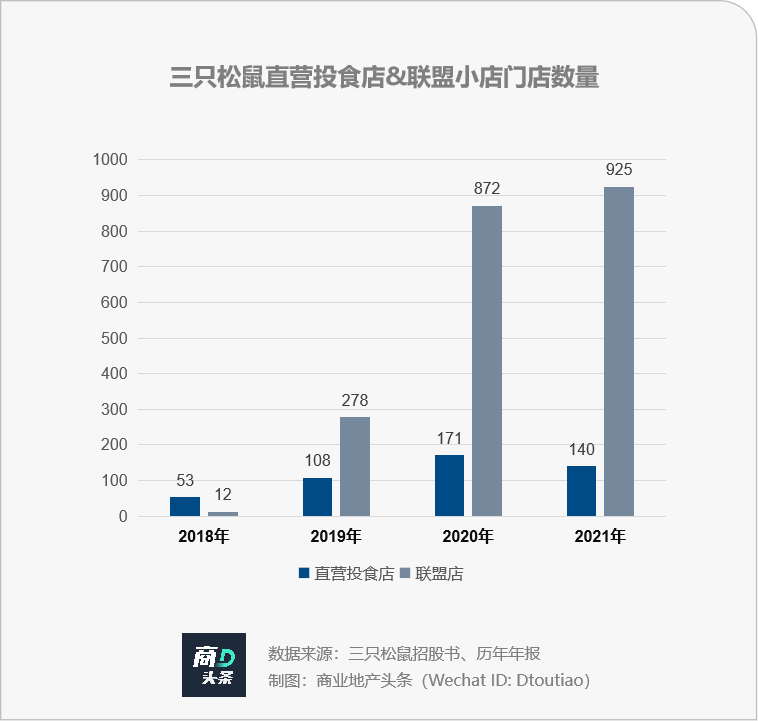

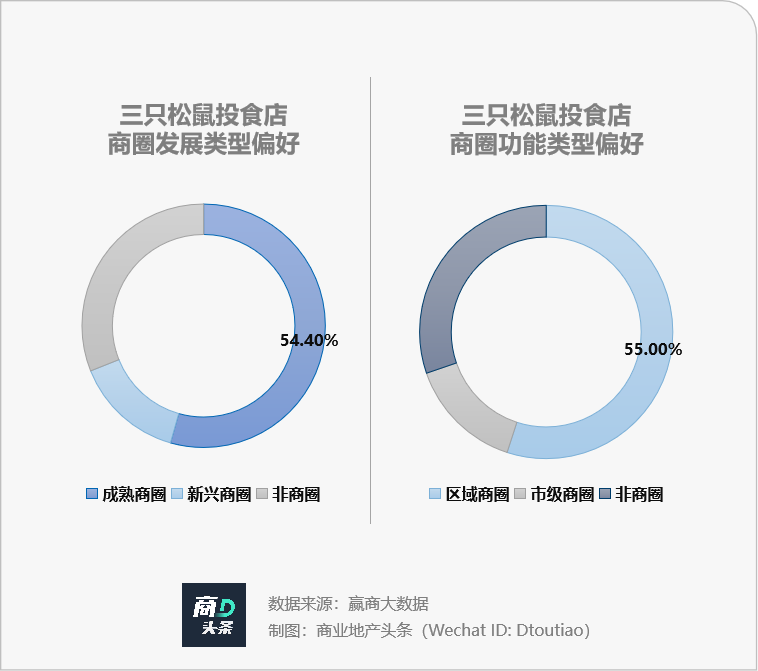

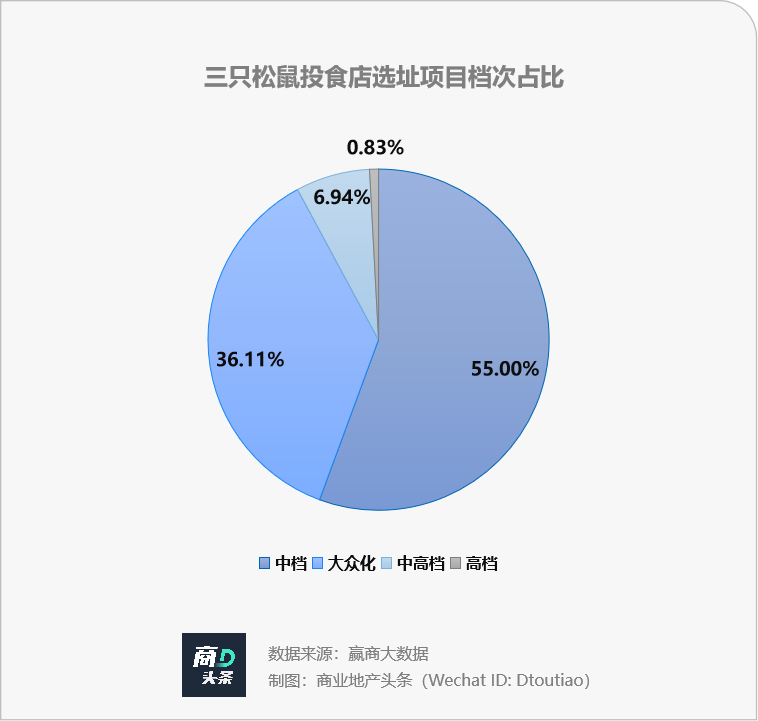

按照规划,投食店采用直营模式,主要选址高线城市及核心商圈,平均店铺面积200平方米。2018年7月,三只松鼠又推出加盟模式的联盟小店,多以社区店铺为选址主力,平均店铺面积50-80平方米。随后的2019~2020年,三只松鼠开启线下攻城略地之势。至2020年,投食店、联盟小店的门店数量分别增至171家、872家。

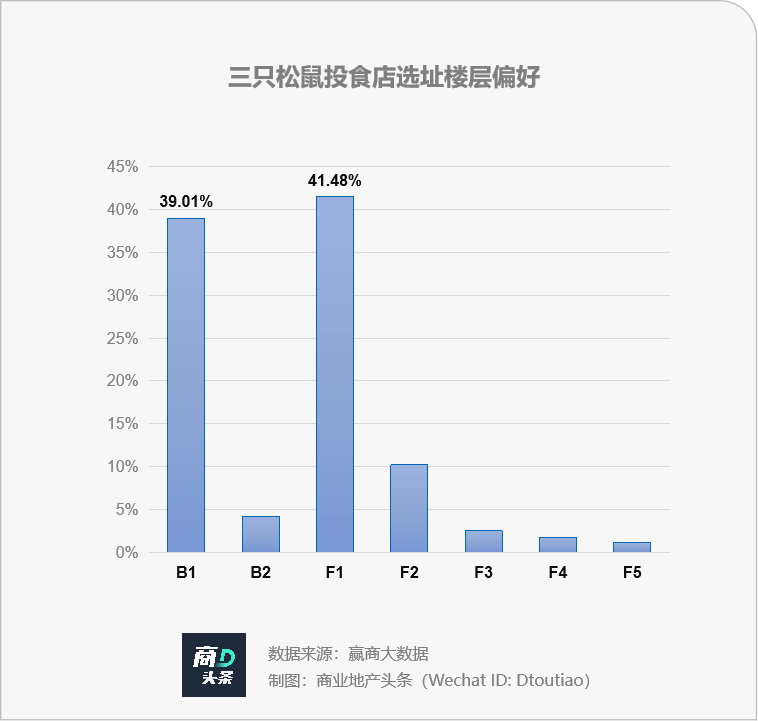

据年报数据及赢商大数据监测,投食店选址呈现出以下特征:

-

除安徽省大本营外,偏好经济发达的华东区的浙江省、江苏省、山东省,以及华南区的广东省,这些省份消费客群多元,拥有消费力强劲的年轻客群;

-

偏好成熟商圈、区域商圈,与其最初设定的核心商圈不相匹配;热衷进驻中档及大众化mall,项目客群定位以中产、小康为主,与品牌相对较高的定位有一定偏差;

-

-

集中落位于F1、B1,占比达8成,临近品牌主要为定位偏大众化的零售及餐饮品牌,亦有其直接竞争对手良品铺子,可能造成消费者分流,而气质较贴近、同属创意型零售的酷乐潮玩、九木杂物社则排在靠后位置。

三只松鼠投食店购物中心临近品牌TOP10 图片来源/赢商大数据云商管系统

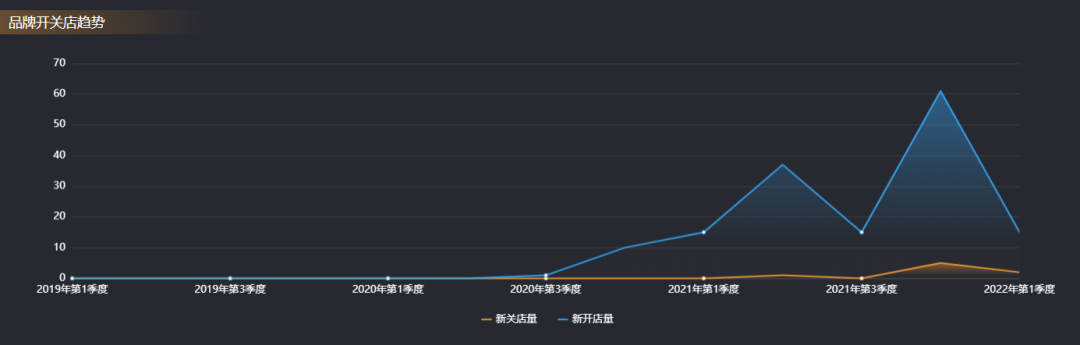

2021年,三只松鼠开店步伐开始停滞,投食店新关店数量远超开店数量,联盟小店新开数量多但新关数量也多,最终全年新关店数量达331家,净增门店仅为22家,总门店数量与2020年基本持平。

相比之下,良品铺子发展势头较强,2021年净增门店273家。良品铺子本身是线下起家,门店已达3000家量级,是其维持品牌毛利的重要抓手,且始终坚持线上线下均衡发展的渠道模式,展现出较强的抗风险能力。

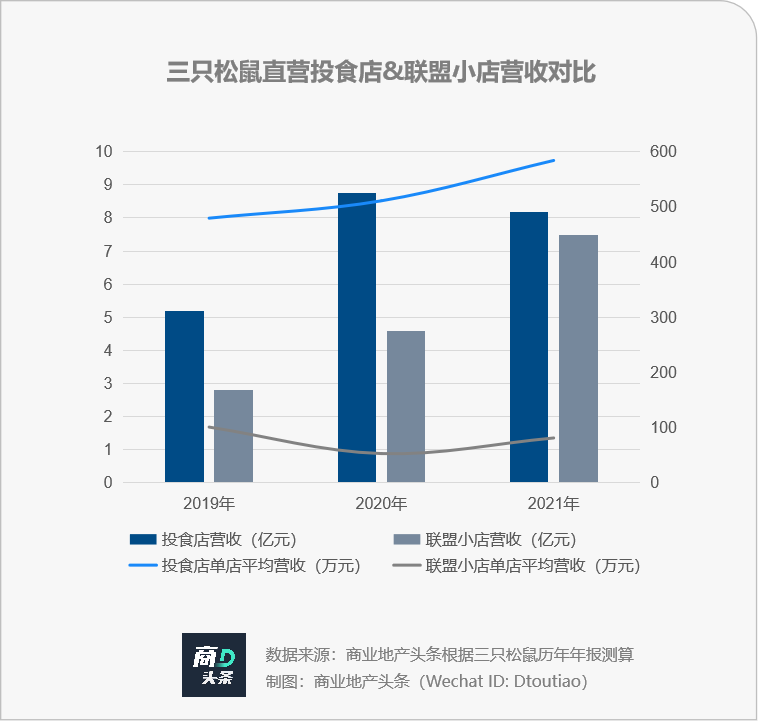

一年关店超300家,三只松鼠终是未能在线下筑起新的业绩增长护城河。据年报,2021年上述两类门店营收共计15.67亿元,仅占总营收的16%左右。

具体来看,投食店和联盟小店的总营收差别逐年缩小,2021年分别实现8.18亿元、7.49亿元,前者较上年同期下滑6.39%,后者较上年同期增长63.3%。但从单店平均营收来看,呈现明显的两极分化,直营投食店远超联盟小店,为后者的7倍。这从侧面说明,加盟店坪效较差。

相比之下,良品铺子2021年线下加盟业务、直营零售业务分别同比增长8.76%、14.45%,合计实现营收39.64亿元,在总营收中占比达42.5%,线上线下均衡增长。据商业地产头条测算,其两类业务单店平均营收在123万~155万,差距相对较小,体现出较强的加盟管理能力。

今年4月,三只松鼠正式发布公告称“公司已全面暂停门店扩张,并且大力度关停不符合长期定位、业绩不佳的门店”。仅3年时间,从规模化扩张到暂停扩张,“五年万店”梦终成泡影。

三、“零食贩子”不好当,网红松鼠困局待解

据商业地产头条此前报道,国内休闲食品公司大致分两类:

照此来看,三只松鼠扮演的是个高级“零食贩子”——从工厂拿货,在平台销售——高度依赖大量的营销投入带来转化,容易陷入“增收不增利”的尴尬。

成本压力大、销售费用高企,有限的资金下,三只松鼠用于产品研发的精力有限。年报显示,三只松鼠近三年的研发投入占营收的比例均不超过1%,2021年研发费用仅有0.57亿元,营销费用是其36倍。

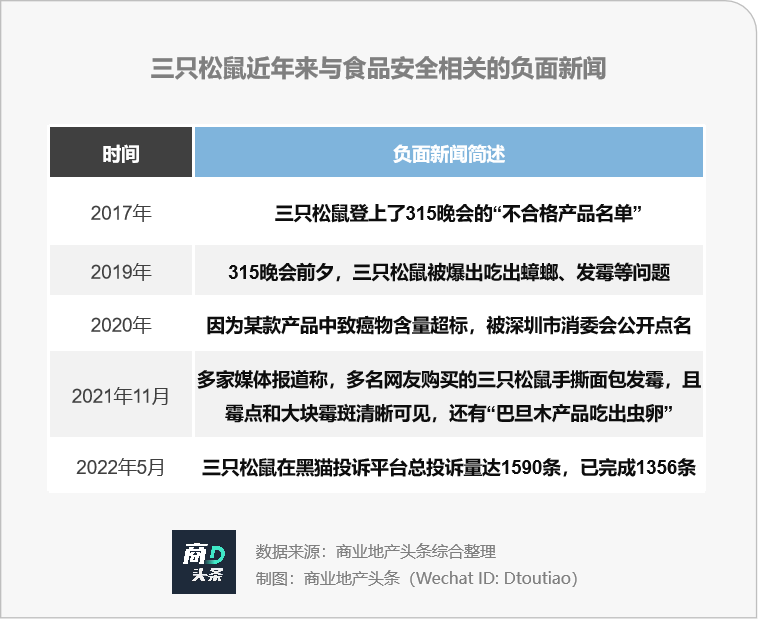

同时,轻资产模式下的工厂代加工体系,导致产品品控不稳定。接连不断的负面消息说明,三只松鼠的食品安全之路仍任重道远,仅靠“联盟工厂”远不够。

线下经营经验尚浅,三只松鼠却在短时间内全国铺开门店,对管理团队考验极大,同时亦涉及供应链管理及线上线下价格体系问题。

2019年,三只松鼠刚发力线下不久,门店便“覆盖全国21个省及直辖市,南达广东深圳,北抵黑龙江黑河,省级覆盖率62%”;到2020年,投食店覆盖全国24个省(含4个直辖市),联盟小店覆盖全国17个省(含3个直辖市),共计154座城市。

步子太大,战线过长。与此同时,三只松鼠联盟小店占比超过70%,灵活性强,但变动较大、稳定性差、盈利能力远不及直营店。

-

一方面,与三只松鼠的产品价格体系亦密切相关。据悉,加盟门店里的产品价格普遍高于直营店,如无大客户或企业团购类业务,生存困难。

-

另一方面,三只松鼠能从加盟商身上获取的固定年费有限。加之押注经营管理经验不足、资金不足、资源有限的“年轻人”,为联盟小店的经营增添了几分不确定性。

三只松鼠的联盟小店,与传统连锁加盟店的模式不同:用服务年费取代一次性加盟费,且不收保证金。“我们不要传统的大加盟商,要找到更多愿意All in的年轻人,颠覆过去那些有钱有资源的传统大加盟商。”

三只松鼠联盟店-开店意向登记表中对加盟者的要求

图片来源/三只松鼠联盟小店官方微博

另值得一提的是,为了发展线下,三只松鼠也曾提出“线上线下两盘货”,打造门店专供商品,SKU一度增加至近800个。但因未能对线下多品类SKU辅以精细化运营管理,最终导致门店经营承压。同时,过度扩张品类,削弱了“以坚果为核心”的消费者心智认知。

休闲食品赛道头部品牌,均有属于自己的消费者心智认知:良品铺子主打高端零食,洽洽以瓜子起家,来伊份的肉制品脍炙人口。

而三只松鼠,原有的“坚果”认知已被削弱,留给消费者的印象可能更多是门店、产品包装上机灵可爱的松鼠形象,这如同海底捞的“服务”,在当下已很难成为核心竞争力。

在线下市场,三只松鼠面临的竞争环境更加激烈。不仅有门店数量更多、深耕线下的良品铺子、来伊份,还有各路新兴品牌,如WHIKO谜之生物,以及细分赛道玩家,如李雷yu韩梅梅。最具代表性的竞争对手良品铺子,拥有不同店型,更具有竞争灵活性。此外,好特卖、嗨特购等悄然崛起,以折扣模式对传统零食店围追堵截,迅速圈粉越来越“抠门”的年轻人。

好特卖扩张势头强劲

新开、新关门店统计范围:24城5万方及以上购物中心 图片来源:赢商大数据云商管系统

结语

危机四伏,但三只松鼠并未彻底“躺平”,而是在阴霾中探寻光的出口。

-

渠道转型,进军连锁商超。“新分销”业务2021年营收16亿元。但这些渠道的受众与三只松鼠瞄准的年轻消费群体不完全匹配;且分销重在薄利多销,在线下价格战面前,缺乏自建工厂的三只松鼠优势并不明显。

-

淘汰长尾产品,强化坚果心智认知。但如今,消费者习惯已养成,几乎所有知名零食品牌都已投入坚果领域,三只松鼠在坚果界的一哥地位或难再现。

-

多品牌策略,孵化子品牌。除了聚焦儿童零食的“小鹿蓝蓝”之外,其余品牌均被淘汰;且同样面临着良品铺子“小食仙”、百草味“童安安小朋友”抢食,前景难料。

-

暂停门店扩张,优化单店模型。如何利用强IP化品牌形象深度引流,并通过门店精细化运营,在疫情下保证门店客流与转化,均需重点思考。

阵痛过后,三只松鼠要想重拾投资者的信心,需彻底想清楚——“品类扩张的逻辑到底是什么?”、“到底卖给谁?”毕竟,休闲零食目前还是一门好生意。

(微信号:fuqingrong0825,添加请备注“转载”)