上市后首份年报“翻车”,爱慕股份还能支棱起来吗?

去年5月,爱慕股份正式登陆上交所主板,成为继都市丽人、汇洁股份和安莉芳控股之后第四家中国内衣品牌上市公司。

爱慕股份有一个梦幻般的开局,上市当天开盘即涨停,股价攀升至30.23元,较发行价20.99元上涨44%,市盈率23.48倍,市值达到120.9亿元,超过其余三家内衣上市公司市值总和。

然而,爱慕股份的高光表现并没有延续,首周冲高后股价一路震荡下跌,截至2022年5月11日收盘,爱慕股份股价为16.75元,较最高点44.18元下跌了62.08%,市值已然腰斩。

事实上,爱慕股份的资本表现有迹可循。近期,公司发布了上市后第一份年报,营收35.19亿元,同比增长4.66%;公司毛利率67.55%,较上年提升1.89个百分点。营收和毛利率提升的同时,扣非净利润却同比下降21.06%,仅为3.02亿元,创近五年新低。

爱慕股份增收不增利的原因是什么?内衣市场日益激烈的竞争环境下,它又能否走出颓势?

01

增收不增利,内衣龙头难赚钱

爱慕股份自1993年诞生,至今已有近30年的历史,是我国贴身服饰的龙头企业,根据中国商业联合会和中华全国商业信息中心对线下零售渠道的监测数据,公司旗下爱慕(Aímer)、兰卡文(LaClover)、爱慕先生(Aímer men)持续多年获得线下同类产品市场综合占有率行业第一。

即便是内衣行业龙头,爱慕股份的日子也并不好过。2017年到2021年,公司营收从29.47亿元增长至35.19亿元,归母净利润却从5.52亿元缩水至3.45亿元,陷入增收不增利的怪圈。

内衣行业属于劳动密集型行业,进入壁垒不高,但是由于单价较高,行业毛利率并不低,尤其是作为行业龙头的爱慕股份更是一骑绝尘,毛利率长期维持在70%左右。对比超高的毛利率,爱慕股份的销售净利率却不足20%,2021年销售净利率更是降到了9.83%。

从财报以及招股书来看,巨额的销售费用侵蚀了公司净利润。2017-2021年,销售费用率分别为39.26%、44.76%、46.96%、40.63%、45.33%;而同期营业成本率分别为26.18%、27.74%、29.26%、34.32%、32.45%,这意味平均销售一件商品的费用高于生产它的成本。

那么巨额的销售费用究竟花到了哪里?

以2021年财报为例,销售费用共15.95亿元,员工薪酬6.30亿元,占比接近4成,其次是网络销售费和租赁费用。

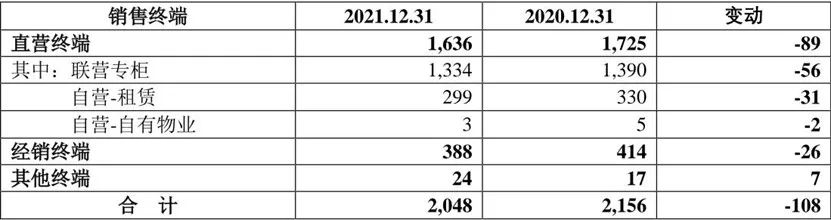

爱慕股份销售费用支出与渠道网络建设密切相关,大部分费用支出用于线下终端,包括商场费用、租赁费、装修费等。这也不难理解,爱慕股份以线下直营渠道为主,截至2021年12月31日,爱慕股份2048个线下终端中直营终端达到1636个,而且大部分位于一、二线城市的中高端商场,销售费用支出自然水涨船高。

与此同时,近年来内衣行业竞争日渐激烈,在中高端领域,爱慕除了与安莉芳、曼妮芬等国内老牌内衣企业竞争,还有来自日本华歌尔、德国黛安芬等海外品牌的竞争压力。此外,蕉内、内外等互联网新内衣品牌的崛起也让线上成为内衣品牌竞争的新战场。面临新的竞争环境,爱慕加大了对于线上渠道销售以及品牌推广的费用支出,2021年市场推广费用、网络营销费用分别同比增长69.39%、35.48%。

2021年,爱慕打造了一系列内容营销事件,比如在三八妇女节、母亲节、秋冬新品上线等重要节点,分别打造“随时发光”、“我妈和我”、“天生热点”等女性价值创意主题传播,提升品牌情感价值,增强用户粘性;双11期间在地铁广告、朋友圈广告、小红书抖音等全域主流媒体进行投放,通过“天气预报、身体干燥预警”的创意形式释放“敷着穿的牛奶衣”产品概念。另外,爱慕还签约了青年演员李沁,作为“全球品牌大使”。

总体而言,爱慕股份虽然具有超高的毛利率,同时在销售端也需要巨额费用支出维护高端品牌形象,包括一千多家线下直营终端运营以及形象迭代、内容营销、市场推广等,导致这门看起来暴利的生意却难赚钱。

02

直营渠道收缩,电商渠道不理想

尽管在销售费用上花费颇多,爱慕股份仍深陷渠道危机。

公司主营业务收入按照渠道划分,分为直营渠道、电商渠道、经销渠道和其他,2021年各渠道营收分别为21.23亿元、10.40亿元、2.18亿元、1.13亿元,爱慕收入以直营渠道为主,收入占比达到60.33%。

随着新冠肺炎疫情得到有效控制,公司去年直营渠道收入回暖,同比提升7.15%,但是直营终端从1725家缩减至1636家,根据财报,2021年净撤出门店主要为爱美丽品牌终端。

直营终端有助于提升运营管理能力和品牌势能,但是运营成本高昂,如果主力品牌的影响力以及产品竞争力下降,单店收入未能完全覆盖单店运营成本,公司直营渠道将面临收缩的风险。过去几年,公司直营终端的经营情况也并不乐观,2018-2020年,联营专柜平均单店经营利润从45.59万元下降至42.19万元;自营租赁门店平均单店经营利润分别为25.72万元、15.74万元、3.57万元。

经营利润持续恶化导致直营门店不断收缩,2018-2020年,爱慕股份直营终端分别为1978个、1933个、1725个。

线下渠道扩张遭遇挑战,爱慕股份将目光投到电商渠道,然而“网红”难当。

线上渠道方面,爱慕股份以天猫、唯品会、自建官网为主,并在社交电商进行相应的布局,在抖音平台率先开设了多个品牌旗舰店进行直播带货,占据兴趣电商红利。同时,公司以微博、微信、抖音、小红书等官方账号内容为载体,传达品牌价值,链接消费者。为此,公司在2021年投入市场推广费和网络销售费共计3.76亿元,相比2020年同期增加了1.23亿元。

大额投入并没有换来明显成效。2021年爱慕股份线上渠道收入10.40亿元,同比下降1.56%,营收占比也从去年的31.62%下降至29.77%。与此同时,由于公司整体线上投入增加较多,导致盈利能力较同期下降。

相比于传统内衣品牌,最近几年崛起的Ubras、内外、蕉内等舒适内衣概念的新品牌更能玩转线上,凭借全新的产品概念,结合社交媒体KOL矩阵,迅速蹿升为“网红”品牌。2020年,Ubras天猫旗舰店销售额超15亿,蕉内销售额达10亿。

新品牌来势汹汹,内忧外患之下,爱慕股份能否应对挑战?

03

新品牌搅局,爱慕走向何方?

年轻一代成为主力消费者,品牌价值观的分量在消费决策中越来越重要,女性主义浪潮席卷全球,“悦己“取代”悦他“,舒适代替性感,成为内衣行业全新风向标,这一批互联网内衣新品牌顺势切入无钢圈细分领域,凭借讲述女性价值观差异化打法抢占早期市场红利。

在营销上,新品牌们也高举女性主义大旗,强调真实身体与多元之美,比如内外在2020年打出了“没有一种身材,是微不足道的”的标语,在2021年继续深入推出《NOBODY IS NOBODY》宣传片,在社交媒体上引发了广泛讨论。

事实上,内衣新品牌们不仅擅长在女性主义议题上制造具有“煽动性“的营销事件,它们成功背后还有对于内衣产业链的改造。

一件传统的钢圈内衣制作需要经历40多道程序,每一道程序几乎都需要涉及一条完成的供应链,无钢圈内衣简化了设计和制作的难度,降低了新品牌进入门槛。更为重要的是提出无尺码的概念,很大程度上解决了传统内衣库存问题。

一个分尺码的内衣款式通常有3个颜色,细分为9个尺码,接近30个SKU,一旦销售不佳,很容易造成库存积压。

根据财报,爱慕股份2021年末存货账面价值为12.75亿元,同比增长35.08%,在流动资产中占比达到37%。2017-2020年,公司的存货账面价值一直处于高位,分别为7.47亿元、9.05亿元、11.32亿元、9.44亿元,而品牌特卖电商唯品会在这几年一直是爱慕股份第一大客户,2020年该渠道收入占主营业务收入比例为7.73%。由此可见,爱慕股份长期面临较大的清库存压力。

新品牌们适时提出了“无尺码“内衣概念,从源头上缓解库存压力,Ubras欧阳娜娜同款云朵无尺码文胸仅有两个尺码,根据体重划分为经典版(100-130斤)、纤细版(80-100斤);内外无尺码文胸更是只有均码。

传统老品牌门前突然来了“野蛮人”,它们以更有效率的方式冲击着旧秩序。面对新品牌的竞争,2018年,爱慕股份培育了主要面向线上消费者的无钢圈内衣品牌乎兮,定价较低,试图提升品牌在年轻群体的竞争力;2021年,爱慕股份又推出全新品牌“彳亍ROAD”,主攻专业运动内衣赛道。

与此同时,爱慕股份的发展重心还在传统优势领域。招股书显示,爱慕上市拟募集资金7.61亿元,其中4.4亿元都将用于营销网络建设,该项目计划于3年内在国内各省份主要城市新建直营终端362家,同时优化升级现有直营终端576家。

诚然,无钢圈舒适内衣是行业新趋势,但一块蛋糕迅速变大并不意味着另一块蛋糕必然萎缩,传统内衣仍然有发展空间,行业龙头市场占有率还比较低,根据欧睿咨询数据,2020年我国女士内衣市场集中度CR3仅5.5%,同期美国、日本、意大利和德国市场集中度CR3分别为49.5%、30.6%、24.9%和16.8%。

在市场占有率方面,爱慕的龙头地位并不稳固,这大概也是爱慕股份将注意力集中在传统优势领域的原因,接下来如何将产品更有效率的卖给消费者,提升整体盈利能力是它真正的挑战。