越秀房托:一个难以复制的“中国式”REITs样本

第17届商业地产节《远见·商业先行者》大型主题策划系列之——舞象之年·远见17问,聚焦行业热议之主题,向各个领域的“中国商业见证者”提问,从“大格局”看见商业新可能。

内地商业地产资产证券化积极探索的17年间,“中国第一REIT”越秀房托呈现了一个难以复制的“中国式”REITs样本。

来源 |赢商网(ID:winshang)

作者 | 苏珊、胡雨晴 编辑 | 付庆荣

采访 | 苏珊、卢致珍

视频摄制 |谢俊杰、沈勇泉

图片来源 | 赢商网、越秀房托

2022年,历经五次修订,香港REITs步入了第20个年头。

逐步“灵活化”的《房地产投资信托基金守则》,渐进式放宽了香港REITs的投资区域、投资范围、杠杆率限制等要求。

与香港REITs进阶之旅同步而行,越秀房地产信托投资基金(代码:00405.HK,下文简称:越秀房托)正走向17年征途,舞象正当年。

作为全球首只投资于中国内地物业的上市房地产投资信托基金,越秀房托现已成为香港及新加坡上市房产基金中持有中国资产组合规模最大的REIT,总资产规模较上市时翻了10倍,为国内企业勾勒一个难以复制、可模仿的“中国式”资管样本。

现在,隐藏样本背后的深层思考逻辑,在越秀房托董事会主席、执行董事及行政总裁林德良对赢商网的讲述中,正一步一步被揭开。

越秀房托REIT模式,难以复制

在粤派房企中,越秀地产是较早上市的一家,其拥有港资企业严谨稳健的基因,而广州市属国企的身份,也使其在之后数十年的城市发展进程中,承担着建设开拓先锋的重要角色。

1978年,改革开放春风吹拂。也正是在这一年,广州市设立了“住宅建设办公室”,广州乃至全国的商品房时代宣告开始。1983年,由“住建办”改制成立“广州市城市建设开发总公司”,成为广州市最早成立的房地产综合开发企业,也成为越秀地产的品牌前身。1992年越秀地产(00123.HK)在香港联交所主板上市,是第九家在香港上市的中资红筹公司;2005年成功分拆旗下四大优质物业,组建越秀房地产投资信托基金(00405.HK)在香港上市。

在住宅业务之外,越秀以地标商业在广州的天河、珠江新城、流花、南沙等商圈占据重要一席,逐渐成熟的“商住并举”发展策略至此拉开帷幕。

受到新加坡REITs启发,经过前期调研,越秀地产母公司越秀集团认为具备分拆旗下商业物业组建REIT上市的条件。2003年,越秀集团正式成立REIT上市工作小组,选定白马大厦、财富广场、城建大厦和维多利广场4个物业组建越秀REIT上市,估值40.05亿港元。

以2005年上市为起点,越秀房托的发展历程可分为三个阶段:

//2005年:踩准节点赴港上市,成为中国内地首只赴港上市REIT

2005年12月12日,香港联交所批准越秀REIT上市,12月21日基金份额开始在联交所交易,成为第3个在香港上市的REIT。

越秀房托此举,可谓一箭三雕。

-

装入优质商业物业单独上市,可在短时间内解决资金压力问题,有效缓解资产负债端期限错配的情况;

-

资产打包上市后,能显著降低公司整体的负债比率,将债务资产转换为股权资产;

-

成为中国内地首只香港上市REIT,公司品牌溢价效应强,利于未来进一步融资。

据林德良讲述,最初越秀房托瞄准的上市目标地不仅仅是香港。“新加坡市场的投资者对REITs这个产品更为熟悉,但在香港上市的话,内地的投资者对我们资产的认可会比较高,估值也会达到一个更理想的状态。”

在越秀房托赴港上市这个节点,REITs作为一种低成本、流动性好的退出工具,已被很多企业盯住。2005年末,有另一家企业计划将9家商业广场打包到香港发行REITs产品,募集目标在10亿美元以上。

不料,转折发生得太快。2006年7月,《关于规范房地产市场外资准入和管理的意见》(“171 号文”)发布,明确规定“境外机构和个人在境内投资购买非自用房地产,应当遵循商业存在的原则,按照外商投资房地产的有关规定,申请设立外商投资企业。”这收窄了内地资产境外上市通道。

//2012年:注入广州IFC,拓展资产规模,增加核心资产

几经操作,越秀地产成为首家于香港上市并拥有房托平台的内地发展商。而随着2012年完成“蛇吞象“式收购后,越秀房托成为了亚洲市值位居前列的上市REITs之一。

这年,越秀房托将刚刚全面开业的越秀地产旗下华南地标——广州国际金融中心(广州IFC)收入囊中。

广州IFC,被广州市民俗称“西塔”,总体量近46万㎡,包括27万㎡的超甲级写字楼、以广州友谊为主的4.7万㎡商场“国金天地”、约9万㎡的广州四季酒店,以及5.1万㎡的雅诗阁服务式公寓。

2011年7月,广州IFC写字楼部分交楼,为越秀地产带来47亿元的评估升值。到2011年底,广州IFC累计投入资金共计61亿元,其中写字楼出租率已达54%,平均租金210元/月/㎡。

在广州IFC这个“巨量”标的面前,彼时的越秀房托无疑有些“渺小”——市值仅42.2亿港元。

要上演蛇吞象,必涉及配股方式集资等财务安排。相比卖出、抵押,采用房产信托的方式将新物业注入基金,“对于越秀地产来说,是将优质投资物业得以变现;对于越秀房托来说,此举能扩大资产规模。是一种双赢的行为。”

2012年5月28日,越秀地产及其持股35.58%的越秀房托共同宣布,前者计划把旗下广州IFC注入越秀房托,交易对价为134.4亿元。

交易完成后,越秀地产减少约45亿元银行贷款,并带来现金款项净额约40亿元,加强流动资金状况,同时为公司带来5亿-7亿元的确认收益。而越秀房托的体量大幅扩容,投资物业资产总额从2011年年底的74亿元迅速扩充至249亿元,增长236%。

越秀房托跟越秀地产的双平台互动,对很多房企应该是“梦寐以求的”。一方面,越秀地产可将大宗物业变现;另一方面,作为最大基金单位持有人,在获得持续稳健分红的同时,又可以继续享有其成长带来的利益。

//2015年至今:全国化布局,资产优化置换

物业的不定期置换与优化,是REITs扩大规模后的首要事情,以保证投资组合长期维持较高回报率,以及平衡经济周期。

2012年收购广州IFC后,越秀房托的发展之路是对外收购、全国化布局、资产优化置换:

-

2015年,越秀房托“出羊入沪”,开始全国化布局,并完成首次对外收购——从外资基金手中收购上海浦东竹园的越秀大厦(原名为宏嘉大厦)。

-

2017年,越秀房托首进新一线城市——武汉,物业组合规模和估值突破300亿元。

-

2018年,打出“有进有出”组合拳,出售位于广州的新都会项目,同时收购位于杭州的维多利中心,进一步深入长三角经济区。

-

2021年10月,越秀房托以78亿元收购位于广州珠江新城的写字楼越秀金融大厦,持有物业数量上升至9项。收购完成后,越秀房托成为香港和新加坡上市房产基金中持有中国资产组合规模最大的REIT。

目前,越秀房托持有的物业类型主要涵盖写字楼、零售商场、酒店公寓和专业市场等4种业态,分别位于广州、上海、武汉和杭州4个一二线城市,物业总产权面积约118.3万平方米,可供出租总面积为80.31万平方米。

虽已是行业NO.1,但越秀房托的投资核心策略却始终没有改变。对此,林德良对赢商网总结了几大法则:一二线的核心地段,以综合体、写字楼以及商务商场业态为主,投资第三年项目NPI(净租金回报率)回报率必须达到4% 以上。

REITs的资产管理

每一步都做到价值最大化

“资本能够解决重资产的问题,但运营才是根本出路。”正如林德良所言,推一个REIT上市,每一步都得研究怎么做到价值最大化。

租金是REITs最重要的收益来源,提高租金的方法就是提高单位租金和出租率,这考验的是 REITs管理团队的研判、议价能力。

//改造现有物业,提高 REITs租金收入,内生增长

对商业地产类 REITs 管理者来说,可通过资本性改造,优化写字楼的硬件空间配置,以提升空间服务效率,以及从公共区域开拓更多新的零售空间、升级租户组合,或者是对整个购物中心重新定位来最大化租金收入。

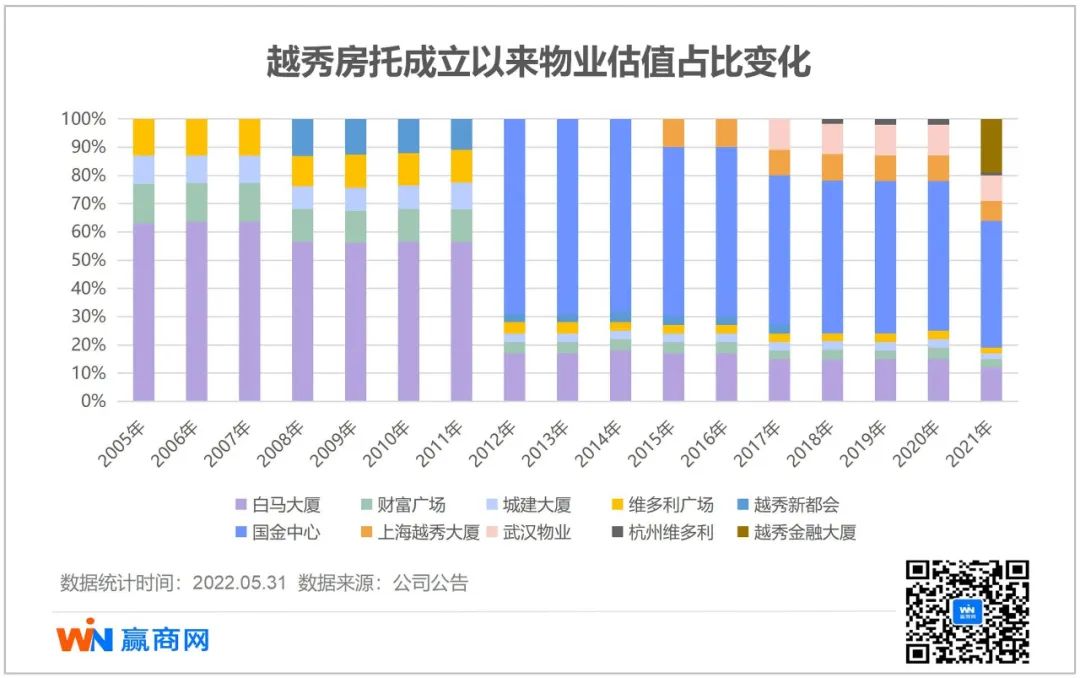

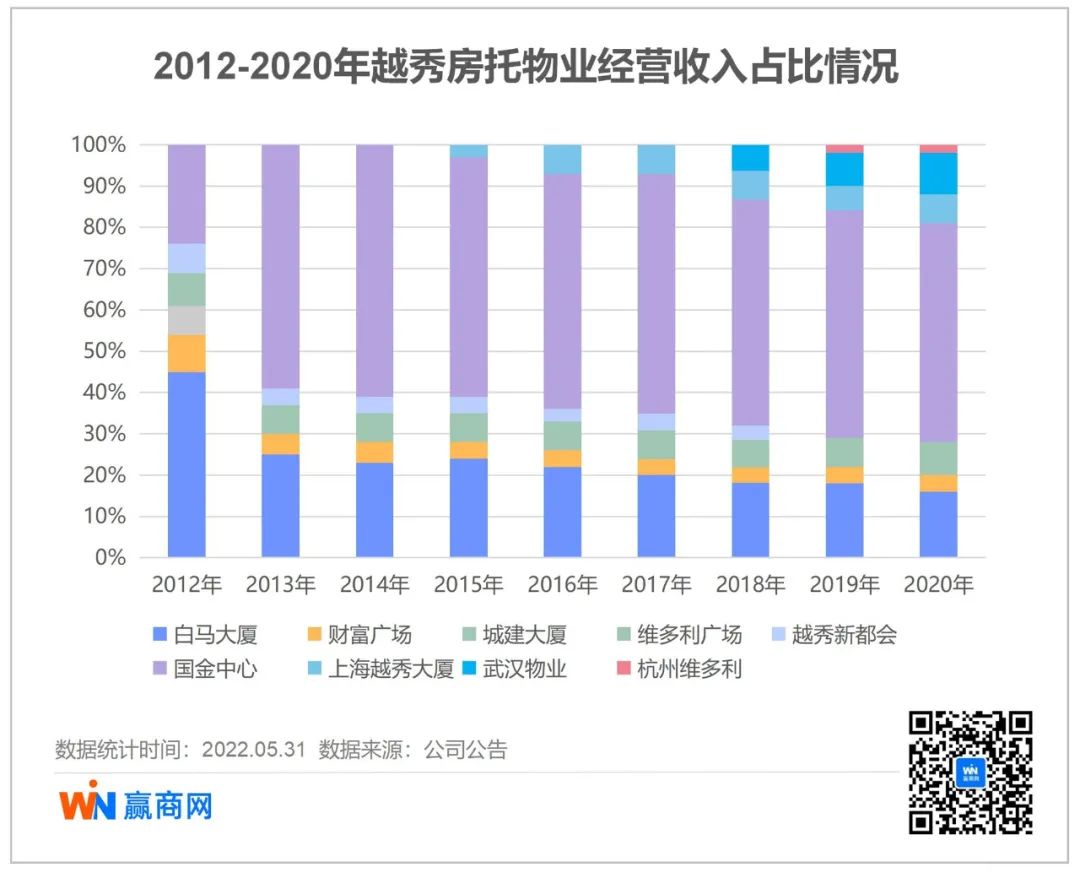

从物业稳定输出的高租金和出租率水平来看,越秀房托围绕城市、行业、产品做出了正确的战略决策。租户结构在17年间,经历多次正向调整:

-

· 2005-2011年:以批发零售租户为主

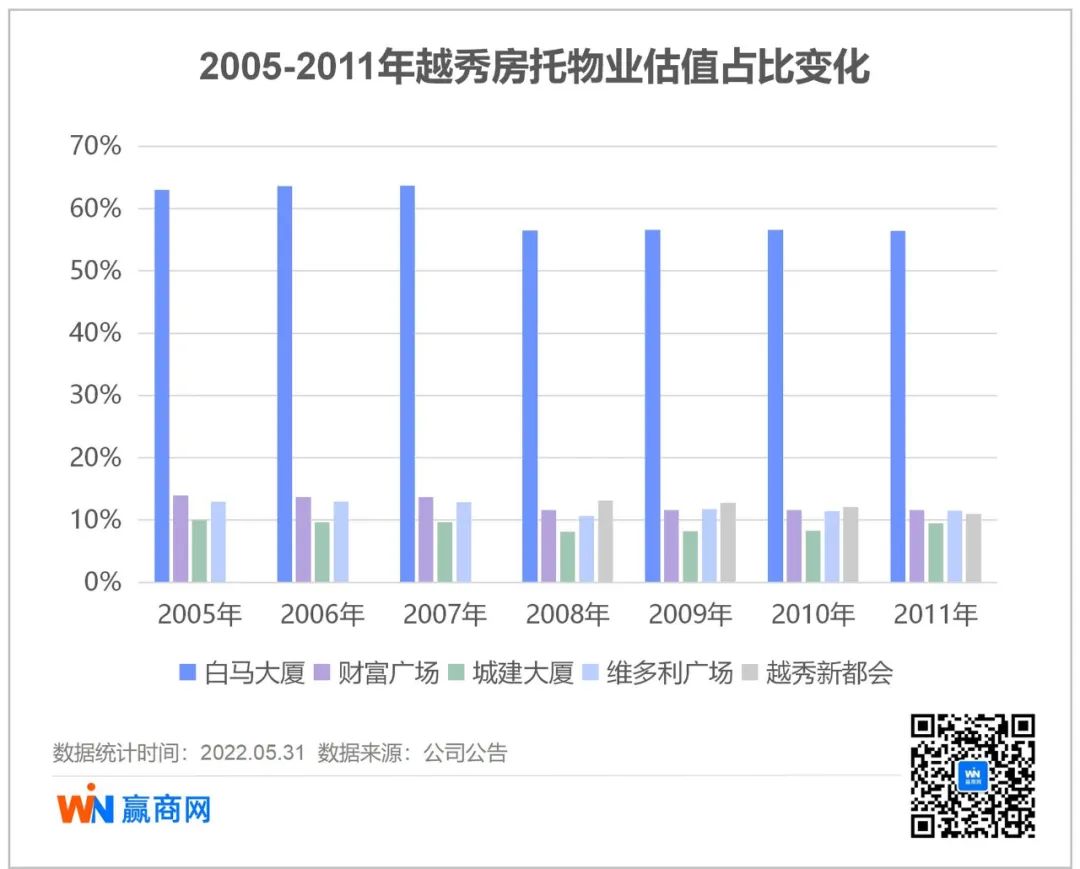

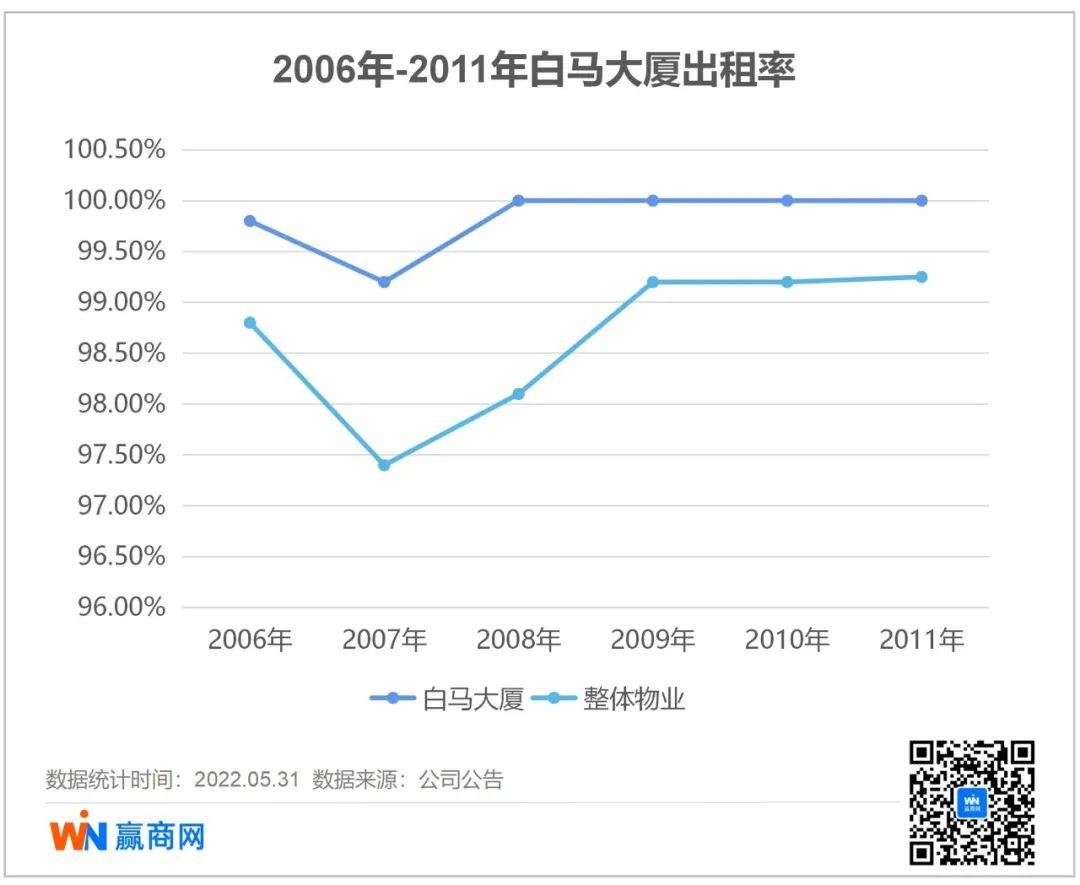

上市初期,越秀房托深耕广州商业地产市场。首批上市物业包括白马大厦、财富广场、城建大厦以及维多利广场。均坐落于广州心脏地带,依托优越的地理位置以及便捷的交通吸引了多家跨国公司进驻,出租率稳步上升。

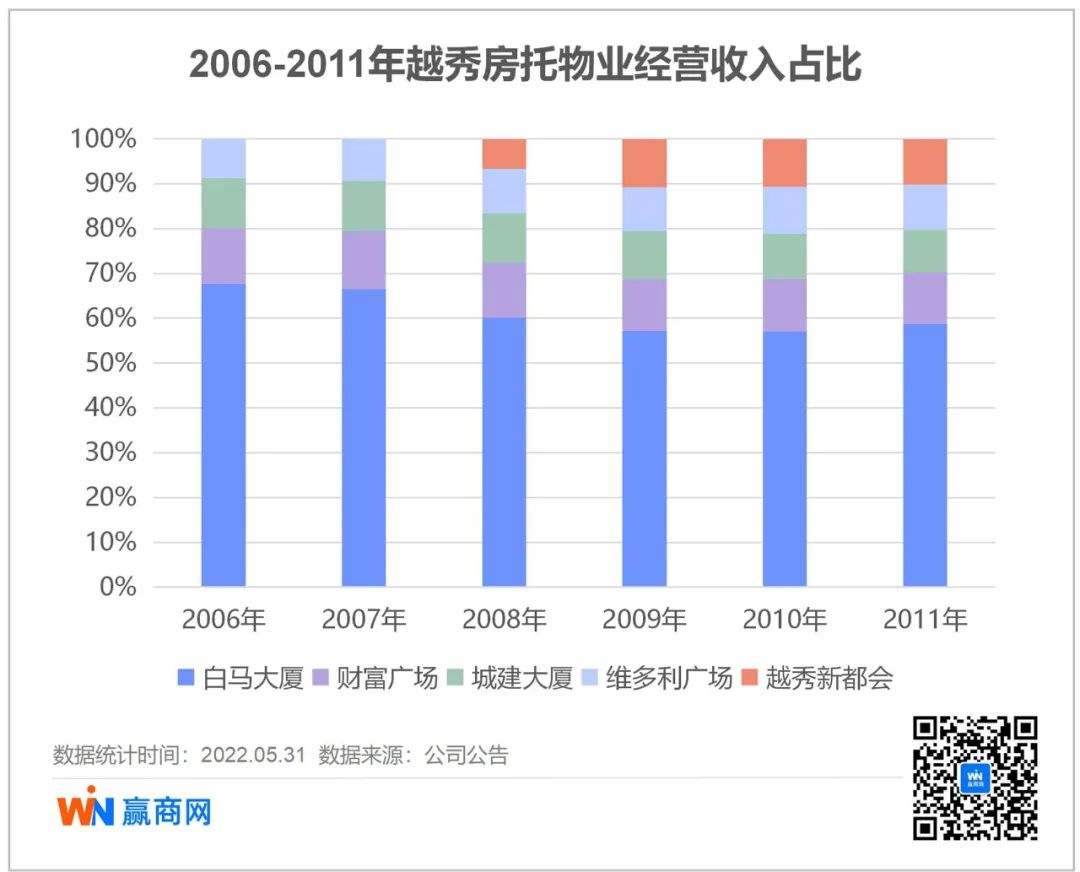

此期间,越秀房托物业估值及收入贡献结构中,白马大厦的占比均稳定维持在60%左右。

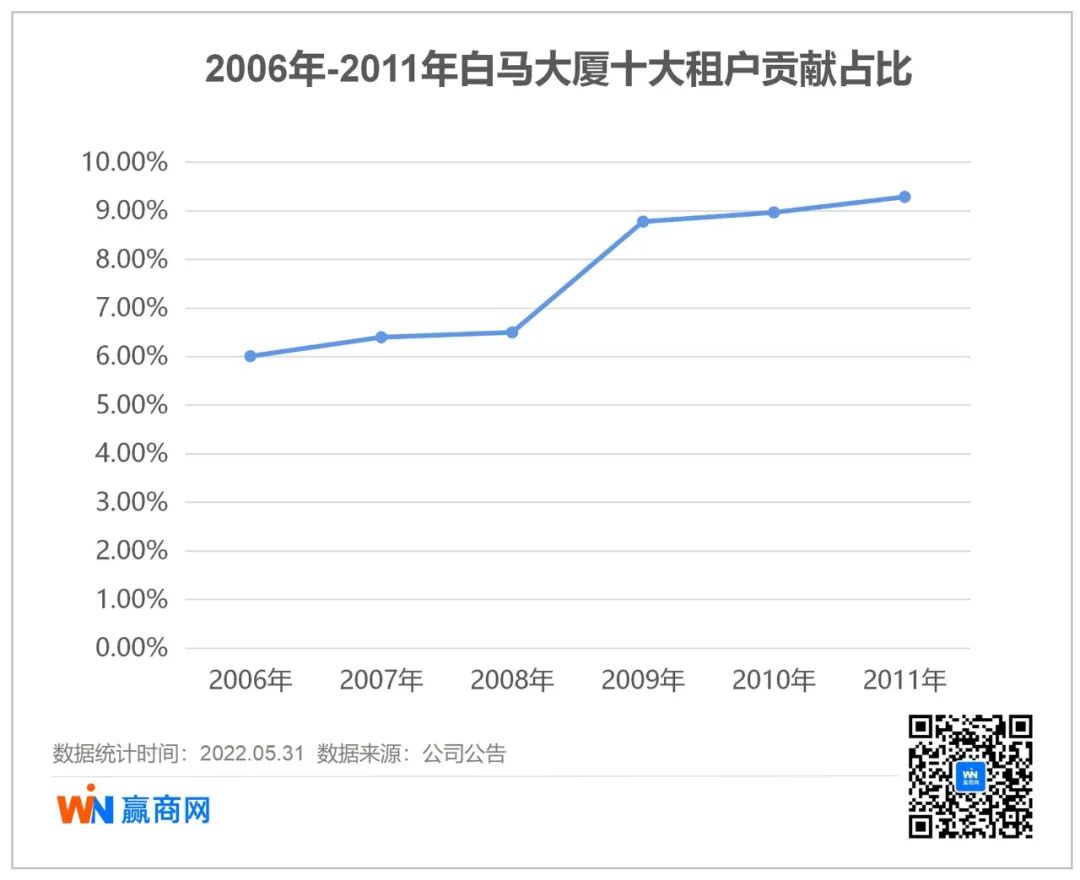

作为越秀房托核心投资物业,白马大厦租户以批发零售行业为主。且由于行业性质,租户多为分散个体,集中度低。2006-2011年,其十大租户的租金贡献率均低于10%。

同时,白马大厦的铺位空置率极低,基本维持在100%的高出租率,加上批发市场租金高企,成为越秀房托物业营收的主要来源。

究其原因,彼时正是广州服装批发市场活跃发展时期,批发零售业商品销售总额呈高速增长态势。

然而,随着人们的购物习惯开始改变,加上2008年金融危机的冲击,广州批发市场“黄金时代”开始转向。倚重批发物业收入的越秀房托,转而寻找新的出路。

-

· 2012-2020年:结构性调整下多元发展阶段

2012年,广州IFC注入基金后,越秀房托估值暴涨236%,突破两百亿大关。以批发为主的资产结构,开始瞄向高营收的写字楼和零售商场转变。

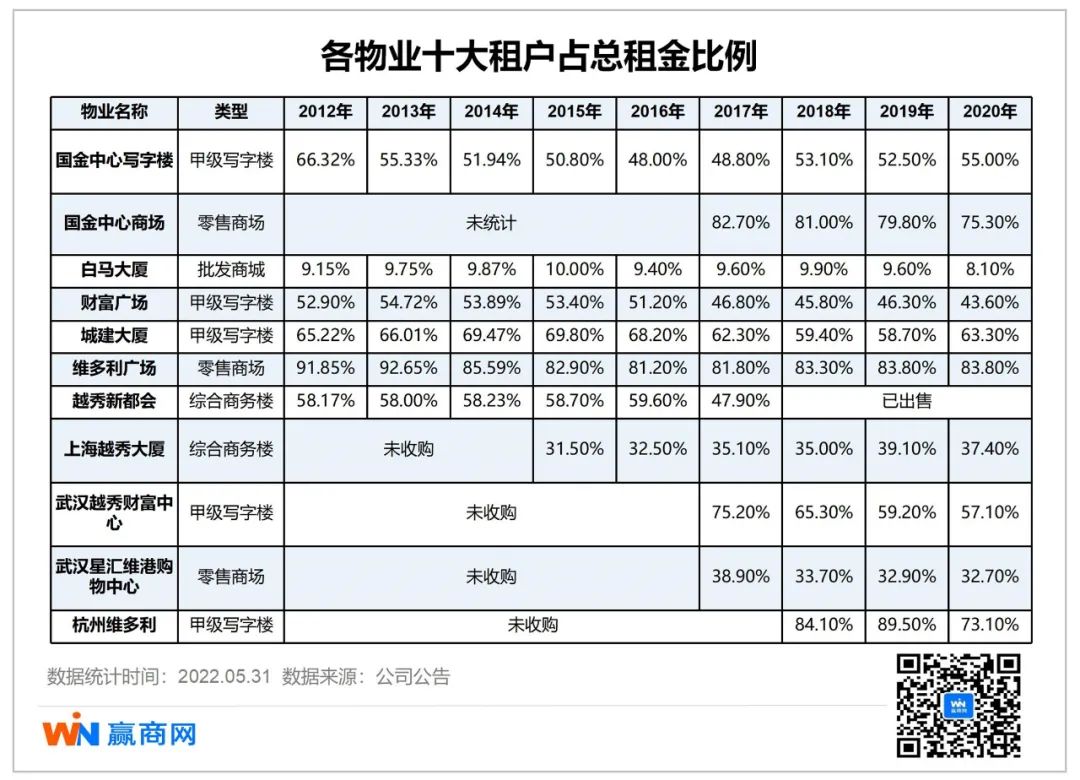

在这个过程中,越秀房托实现租户结构的优化升级。据赢商大数据统计,2012-2020年,越秀房托各物业的十大租户占总租金的比重整体下降,租户集中化程度有所降低,为租户结构的多元化和更新优化提供发展空间。

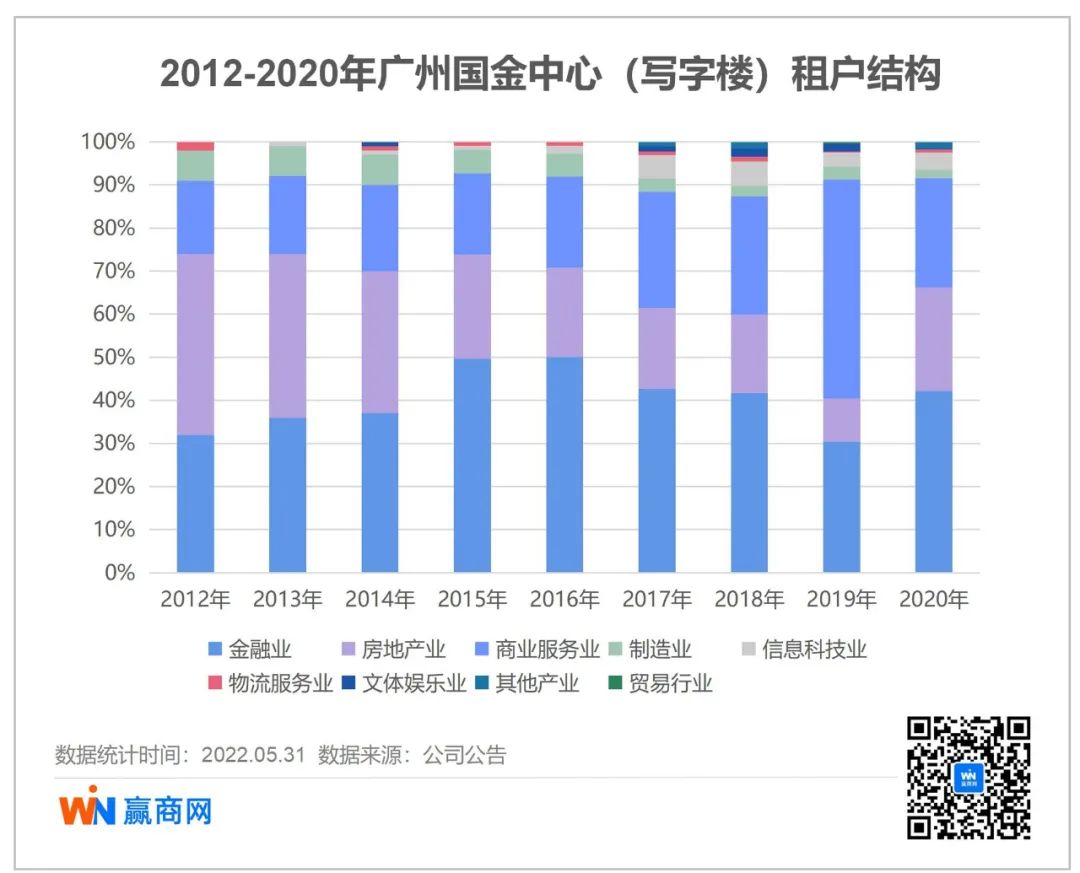

具体到项目而言,广州IFC(写字楼)早期租户构成以房地产业为主。但随着城市产业发展的更迭,2015年起该项目地产租户比例显著下调,金融业、商业服务业租户规模增大。

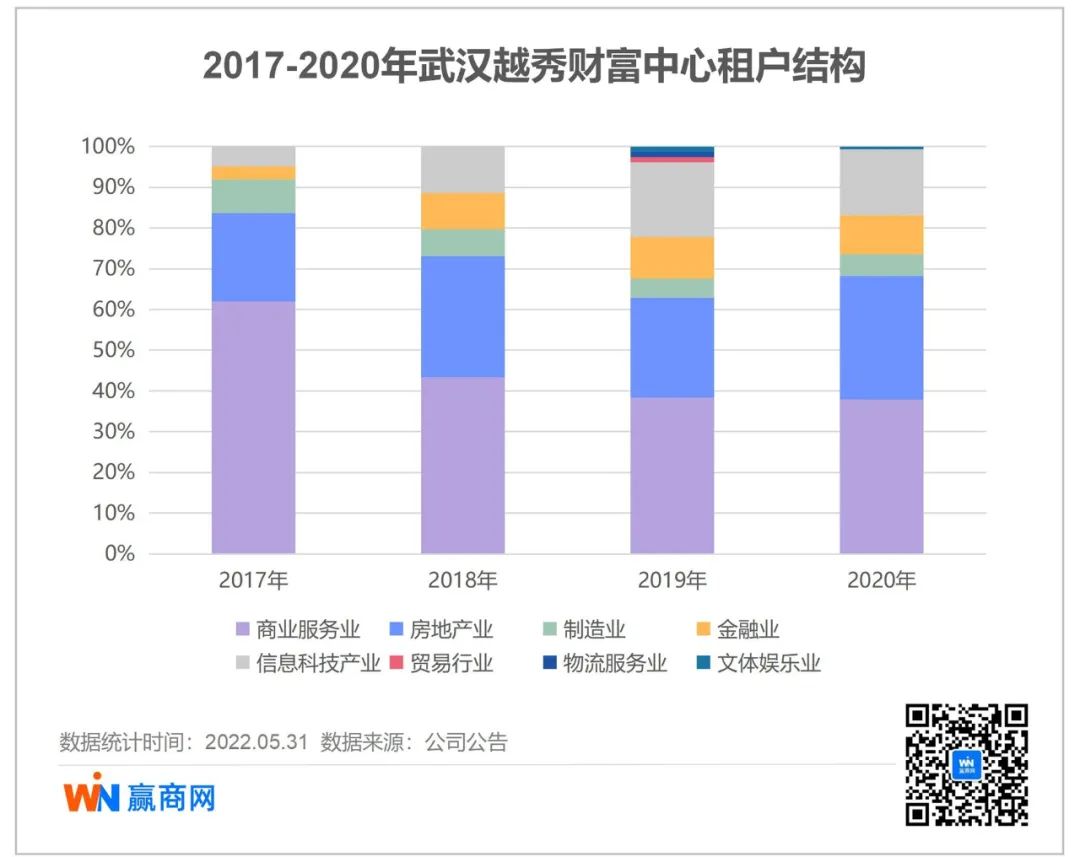

武汉越秀财富中心,收购初期商业服务业占比高达62%,在2019年开始引入贸易、物流服务、文体娱乐等类型的租户,不断提升抗风险能力。

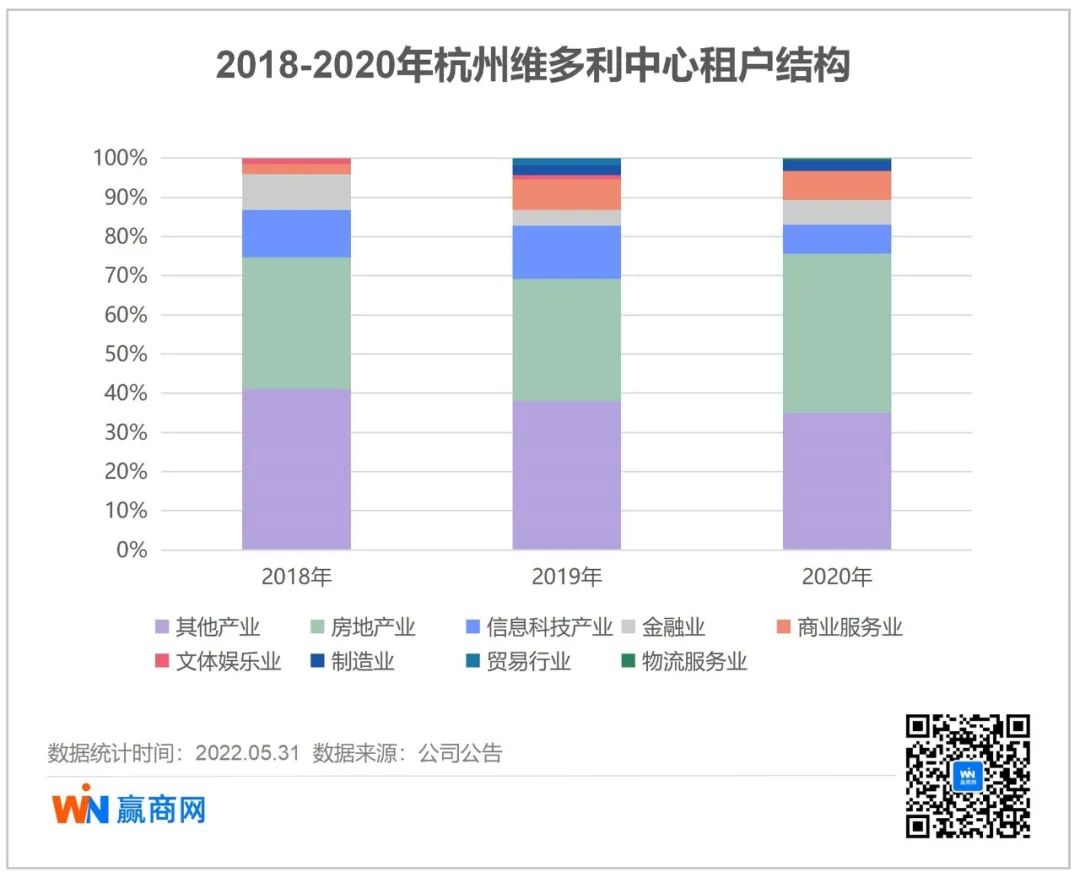

优化租户外,越秀房托通过出售成长性相对较小的物业,布局更有发展潜力的项目,实现了资本循环再利用。2018年12月,成功出售越秀新都会,完成首个项目退出;同年购入杭州维多利中心,该项目位居杭州行政及经济文化中心钱江新城,租金收入稳定。

◎注:“其他产业”以政府物业为主

-

· 后疫情时代:以稳定穿越周期为主的产品优化期

后疫情时代,抗周期性成为物业的核心能力。以越秀金融大厦为例,产品端,根据市场客户需求提高交楼标准,打造定制装修单元,尽快促成交易;价格端,针对外部实力客户及内部续租客户,灵活租赁策略;物业服务端,持续提升大厦物业服务水准,增强客户粘性及对认可度。

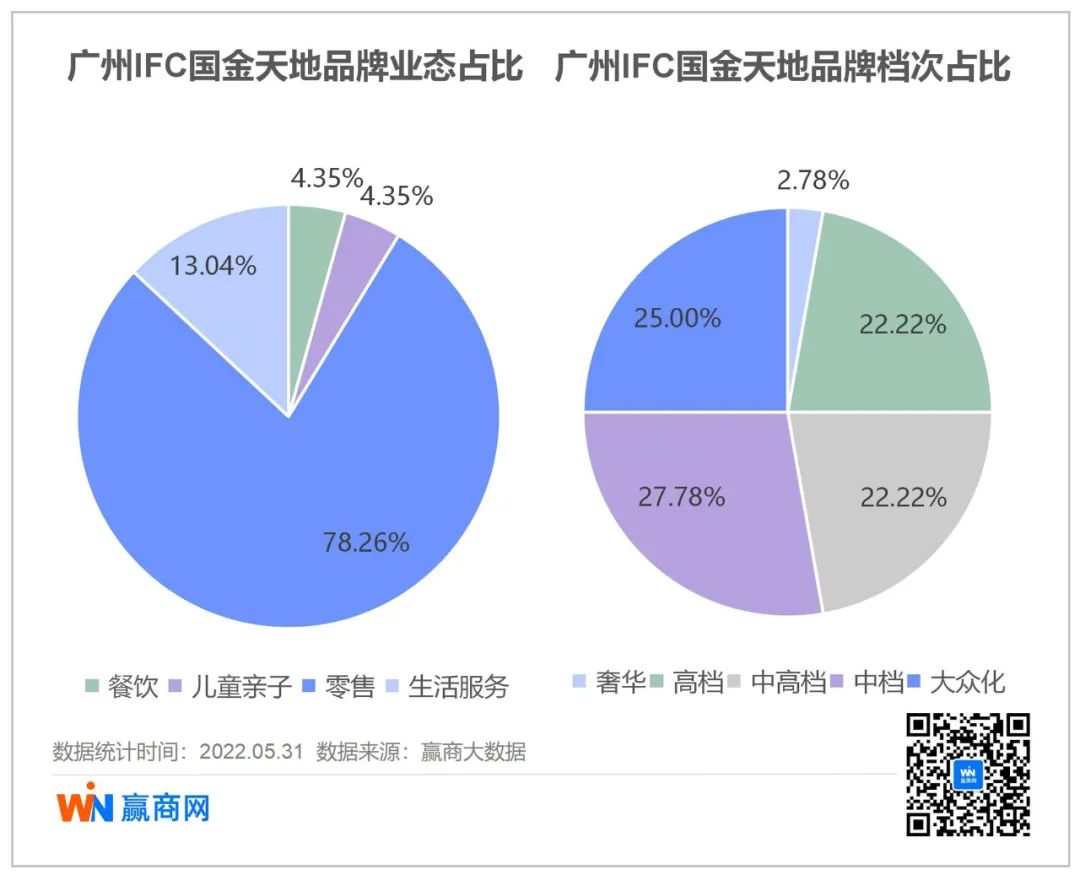

而广州IFC国金天地在改造前(2015年末)出租率达86.8%,租金单价(含税)105.4元/㎡/月,以百货业态为主。

2016年,经过改造升级的广州IFC国金天地以全新定位“精英生活新地标”新装亮相。越秀房托收回原承租方在裙楼商场的约1.38万方面积重新装修、自主运营,新增餐饮、生活便利类配套等体验休闲业态。目前,该项目的客流和品牌入驻情况均较理想。

在珠江新城商圈中,广州IFC国金天地在客流方面保持中上游水平。品牌主要是以高档零售为主,占比78.26%。

//资产置换术,投资偏好逐渐向综合体发展

买入广州IFC,越秀房托丰富了基金的物业组合和经营类别,增加了酒店、服务式公寓的新元素,降低了原物业组合中批发市场的比重,收入来源更具有多元化。

另一方面,通过出售成长性相对较小的物业,布局更有发展潜力的项目,越秀房托实现了资本循环再利用,保障其资产具备穿越经济周期的能力。

2018年12月,越秀房托完成首次项目出售——越秀新都会,交易价格为11.78亿元人民币。越秀新都会于2008年注入基金时,当时物业估值为6.6亿元人民币,至2018年基金中期业绩公告时,新都会大厦物业估值为11.12亿元人民币,且出租率一直保持在97%以上。通过越秀房托十年运作,越秀新都会物业估值翻了接近一倍,已实现较大增值。

无缝衔接的“有进有出”(指短期内的出售、买入新项目),布局更具发展潜力的成长型物业,越秀房托得以实现资本的循环再利用,提高物业整体质量。

在不可抗因素面前,REITs资产物业组合的抗风险能力很重要。

基于以上考虑,近年来越秀房托的投资重点有朝向综合体发展的趋势。一来综合体的体量更大,可租赁面积更广;二来不同业态之间更好搭配,可以平衡风险收益。

//“三位一体”模式叠加“三大提升”,释放管理红利价值

越秀房托采取了内部管理模式,既可减少管理方与REITs之间的利益冲突,又节省了外部聘用专业基金管理机构的成本。

这种“三位一体“的管理模式,即资产管理与基金管理一体化、商业经营与物业管理一体化、资本提升与资产改造一体化,通过“经营+资产+财务”的三大提升,可使资产价值持续提升,为投资者创造了丰厚、稳定的收益回报。

对此,林德良在采访中表示:“在做REITs的过程中,每个阶段怎么渗透资产管理的理念,怎么渗透价值最大化的理念,非常的重要。”

低成本能够提供竞争优势,为投资者实现更大的长期回报。相同的收入水平下,如果一家REIT的成本更低,那么其投资收益率也就越高。

不断降低的融资成本,能进一步获得竞争优势,形成良性循环,体现出管理人进行积极主动管理创造的管理红利。

2021年,越秀房托负债结构以长期债务为主,1年期债务仅占比16%,83%的债务2年-5年到期,1%债务到期时间超过5年;平均融资成本率连续多年持续下降,2021年平均融资成本率2.25%,比年初3.01%下降76个基点。同时,把握有利的利率市场窗口,于 2021年12月取得12亿港元3年期银团贷款,用于到期贷款的再融资,有效控制流动性风险。

综合以上因素,越秀房托自上市以来股东回报率长期处于行业前列,且一直保持100%的分派水平,历史的收入及分派等年均增长率超过5%,高于同行平均水平。

上市17载,越秀房托与越秀地产搭建“地产+基金”双平台互动模式,共同形成“投资开发+商业运营+金融化退出”商业闭环,即“投入、运营、退出、产出、再投入”完整链条。

但这种模式,于国内多数企业来说,时机难以复制,打法也难完全学得像。但修炼内功,从来都是一件需要刻意练习之事。一方面,资产及公司层面的股权架构调整,要提前做布局;另一方面,治理的透明度非常重要。

正如林德良所言:“方方面面去提升了,达到一定的程度了,上市是水到渠成。”