5月消费融资大跳水:新消费下滑,美妆最热

作者丨樊益宁 编辑丨木鱼 出品丨壹览商业

5月,消费领域资本市场愈发冷清,融资事件数量、融资金额仍在下滑。

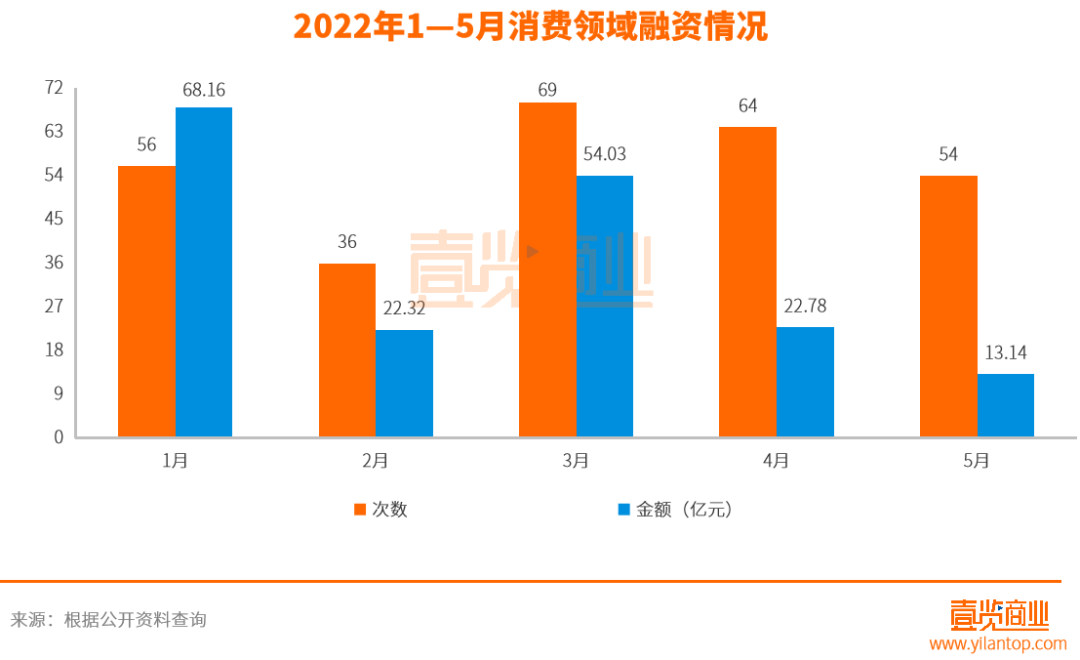

据壹览商业不完全统计,5月份消费领域共发生54起融资事件,融资金额约为13.14亿元。从已披露的消息来看,与4月份相比,5月份消费领域的融资事件数量、融资金额均出现不同程度的下滑。

其中,在融资事件数量上,相比4月份的64起,5月份消费领域环比下滑15.62%;在总融资金额上,相比4月份的32.18亿元,5月份消费领域下滑幅度高达59.16%,仅为13.14亿元。值得注意的是,继3月份以来,消费领域在这两方面已经出现了连续下滑的情况。

01

资本市场“重押”早期项目

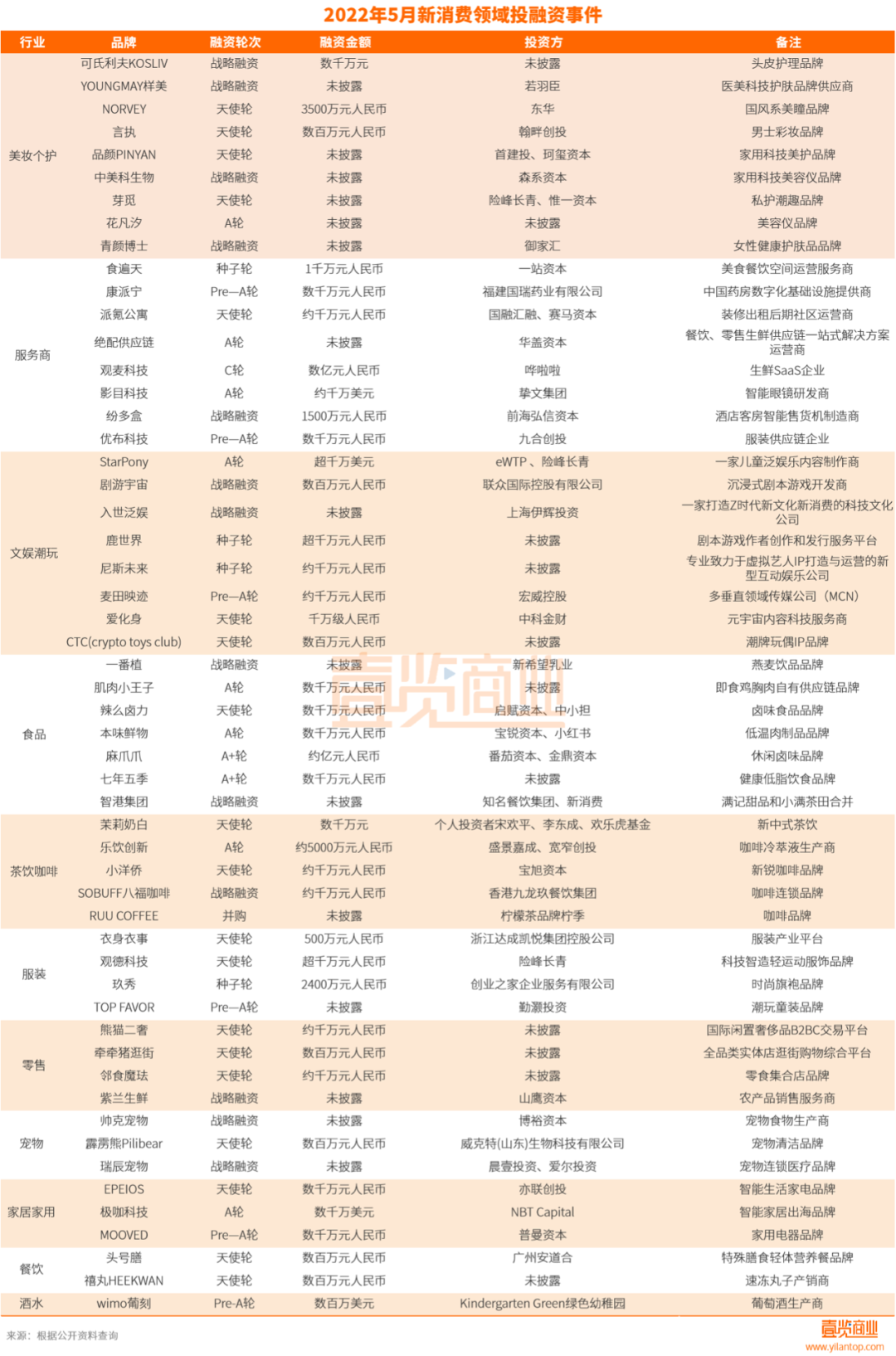

壹览商业统计数据显示,5月份消费领域共有66 个投资机构参与投资,和4月份相比,减少了15个投资机构。相对活跃的投资机构仅有“险峰长青”1家,其在3个融资项目中均参与了投资。另外,值得一提的是,小红书投资了低温肉制品品牌“本味鲜物”;由元气森林创始人唐彬森创立的投资者资本,投资了智能家居出海品牌“极咖科技”。

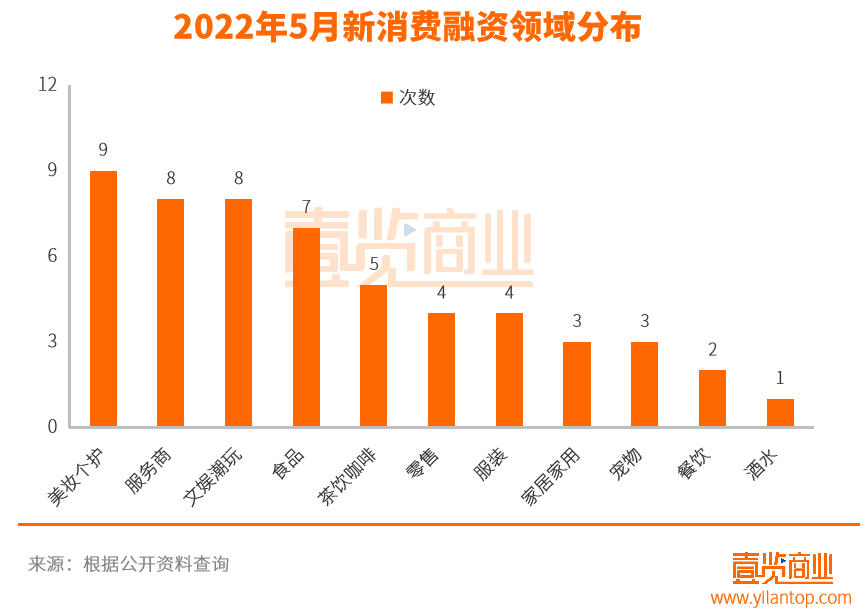

从行业来看,5月份的融资事件主要集中在美妆个护、服务商、文娱潮玩、食品领域上,各领域的融资事件分别达到9起、8起、8起、7起。结合四月份融资情况来看,消费领域在5月份中融资情况变化最大的领域为美妆个护和餐饮。

此前,壹览商业在《4月消费融资继续萎缩,早期项目成新宠》描述,4月份中,美妆个护无一起融资事件发生,而彼时的餐饮领域则为融资事件数量榜首,达到13起。从5月份来看,美妆个护领域获得9起融资事件,而餐饮领域仅有2起。

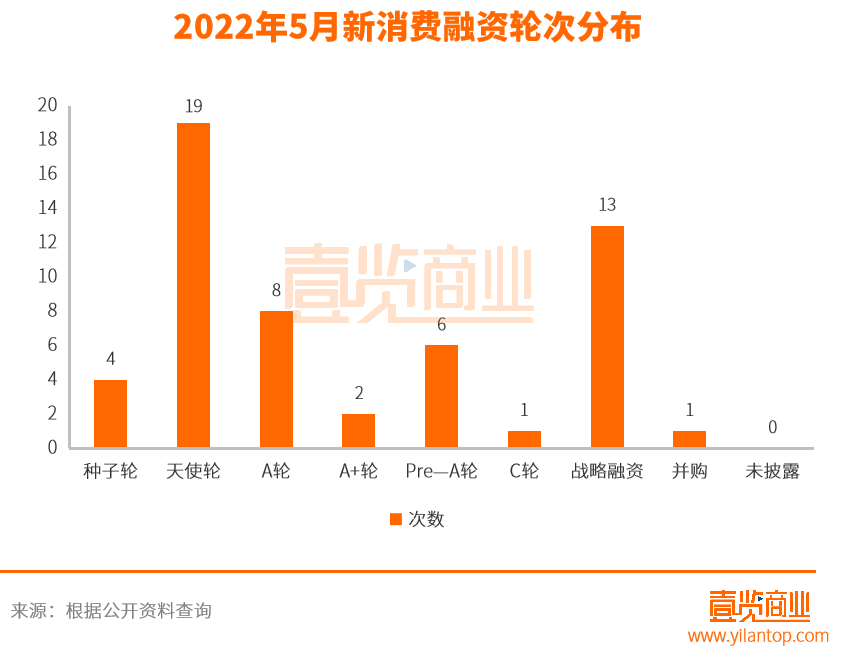

从融资轮次来看,5月份新消费品牌融资主要集中在天使轮和战略融资,分别共发生了19起、13起。总体来讲,新消费品牌融资事件大部分依旧处于早期阶段。

对此,壹览商业认为资本市场偏向早期市场的原因有以下三个方面。

一方面,自2022年以来,整个消费市场长时间处于低迷状态,导致投资人在投资项目审核上开始谨慎对待。另一方面,近几个月来,二级市场、中概股的表现均不景气,再加之当前国内整个经济环境的影响,投资人手上的钱也出现紧缩情况。另外,从2021年至今,消费行业中有不少新消费品牌表现还较差,这也使得投资人对消费行业开始审慎的看待。

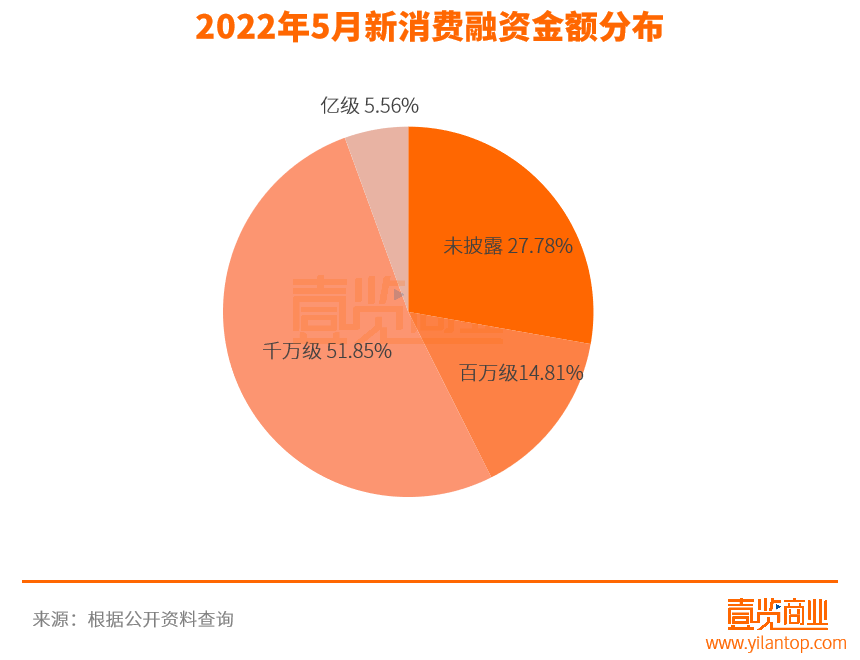

从融资金额来看,除了未披露的15个项目外,5月份的融资金额主要集中在千万级。其中,获百万级融资的品牌有8个,融资金额约为0.26亿元,融资次数占比14.81%;获千万级融资的品牌有28个,融资金额约为6.88亿元,融资次数占比51.85%;获亿元级的品牌有3个,融资金额为6亿元,融资次数占比5.56%。其中,获得亿元级融资的3个项目分布在服务商、食品和家具家用3个领域。

02

美妆个护“死灰复燃”

从2022年3-5月的融资情况来看,美妆个护领域开始“死灰复燃”。壹览商业统计数据显示,美妆个护领域在这三个月中获得融资事件的数量分比为6起、0起、9起。另外,相比1、2月的6起和4起,美妆个护领域在5月份的融资事件数量称得上达到了今年以来的融资事件巅峰。

虽然融资事件数量最多,但美妆个护领域在5月份的总融资金额方面却较少,9个项目的融资金额仅0.68亿元,占整体融资金额比例为16.67%。究其原因,一方面是因为9起融资事件中,有过半品牌未披露其融资金额数量。另一方面,则是因为被融资的品牌,有不少仍处于发展早期阶段。具体来看,美妆个护领域发生的9起融资事件中,天使轮有4起、A轮有1起,战略融资4起。

其中,在5月份美妆个护领域的融资事件中,可氏利夫KOSLIV获得了数千万元的战略融资。其中,投资方为某产业资本,云悦资本担任长期独家财务顾问。据悉,本轮融资将主要用于产品线扩张及新品打造。据企查查显示,可氏利夫KOSLIV目前共获2轮融资,投资方均未披露,融资融资金额有数千万元人民币。

公开资料显示,可氏利夫KOSLIV于2019年创立,是一家专研防脱的头皮护理品牌。据36氪此前报道,可氏利夫KOSLIV产品预计最早于今年5月份上市,且首次将上线4款产品。另外,在营销与销售方面,可氏利夫KOSLIV将采取线上与线下并行的打法,线上主要发力天猫、抖音、小红书等渠道,线下则围绕泛生活方式门店和高端头皮护理机构搭建。

03

服务商、文娱潮玩稳步发展

与4月份相比,文娱潮玩、服务商两行业在5月份表现稳定,融资事件数量变化不大,均有8起。

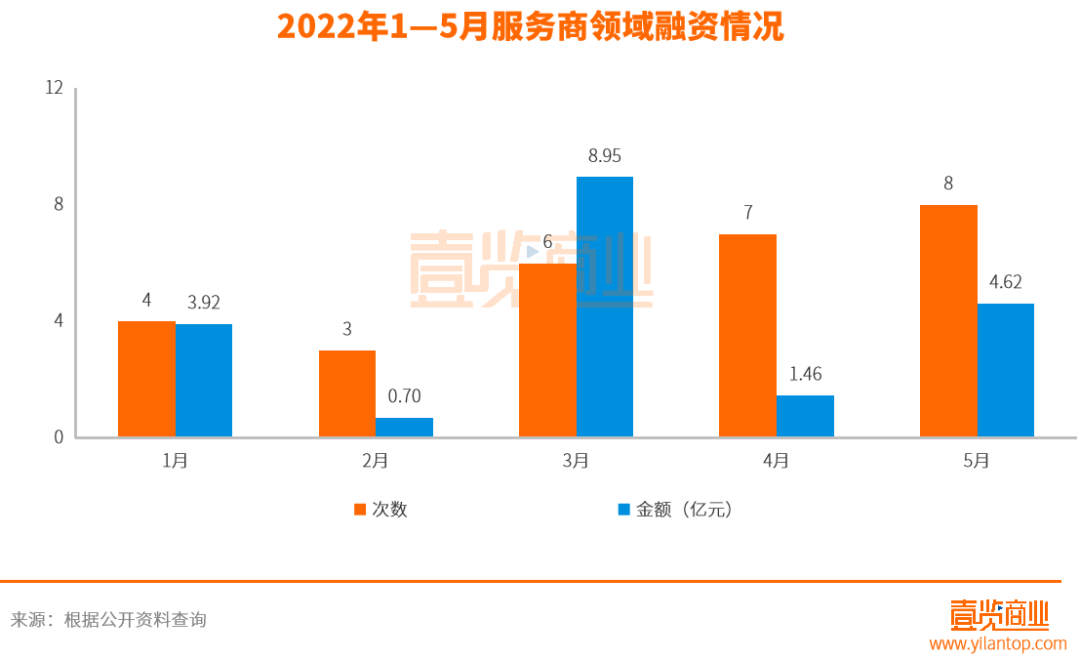

从服务商来看,自今年1月份以来,该领域在融资方面稳步走高。从1月份的4起、2月份的3起、3月份的7起,升至4月份的8起,5月份依旧稳步在8起。从融资金额来看,服务商领域在5月份的总融资金额为4.62亿元,除一个项目未披露融资金额外,其余的融资事件均为千万级以上。

其中,定位为国内生鲜B2B领域SaaS企业的“观麦科技”获得的融资金额最高,有数亿元人民币。而且,观麦科技为5月份54家品牌中融资轮次最高的企业,为C轮融资。据悉,截至当前,观麦科技已经服务超1.1万家食材配送企业,其中年营收1亿元以上企业超200家。

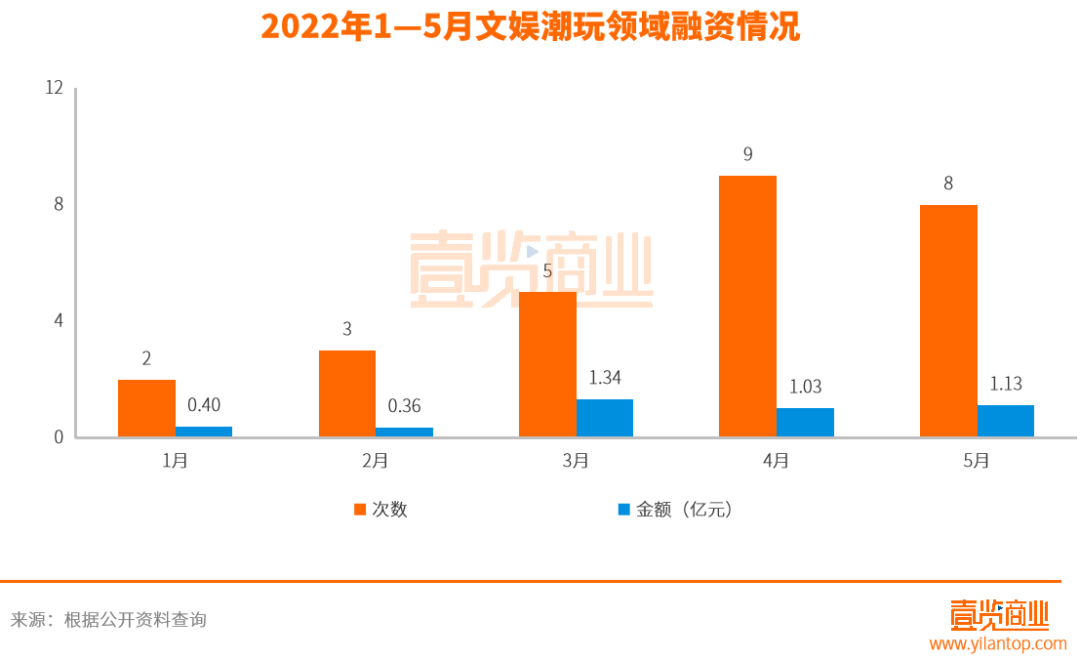

至于文娱潮玩,融资事件数量同服务商领域类似,在今年的前五个月中均是稳步走高。继3起、4起、5起、7起之后,文娱潮玩领域在5月份获得了8起融资事件事件,总融资金额同样缓步上升,达到1.13亿元。

在5月份,文娱潮玩领域中最亮眼的品牌为“StarPony”,融资金额超千万美元。据悉,此轮融资后StarPony品牌估值超亿美元。

公开资料显示,StarPony成立于2020年8月,是一家主打儿童玩具产品的全球化品牌,核心团队来自阿里巴巴、华为、小鹏等知名企业。据了解,StarPony 旗下原创毛绒娃娃品牌 OUOZZZ 自2021年5月上线起,已在独立站和亚马逊上累积销售近百万个,在同类产品中占据欧美市场第一。此外,StarPony旗下的超写实儿童玩偶在全球累积销售量已超过三亿,欧美线上市场占有率第一。

另外,文娱潮玩领域在5月份中还有鹿世界、尼斯未来、剧游宇宙、爱化身等7个品牌获得了融资。

04

酒水、餐饮大幅回落

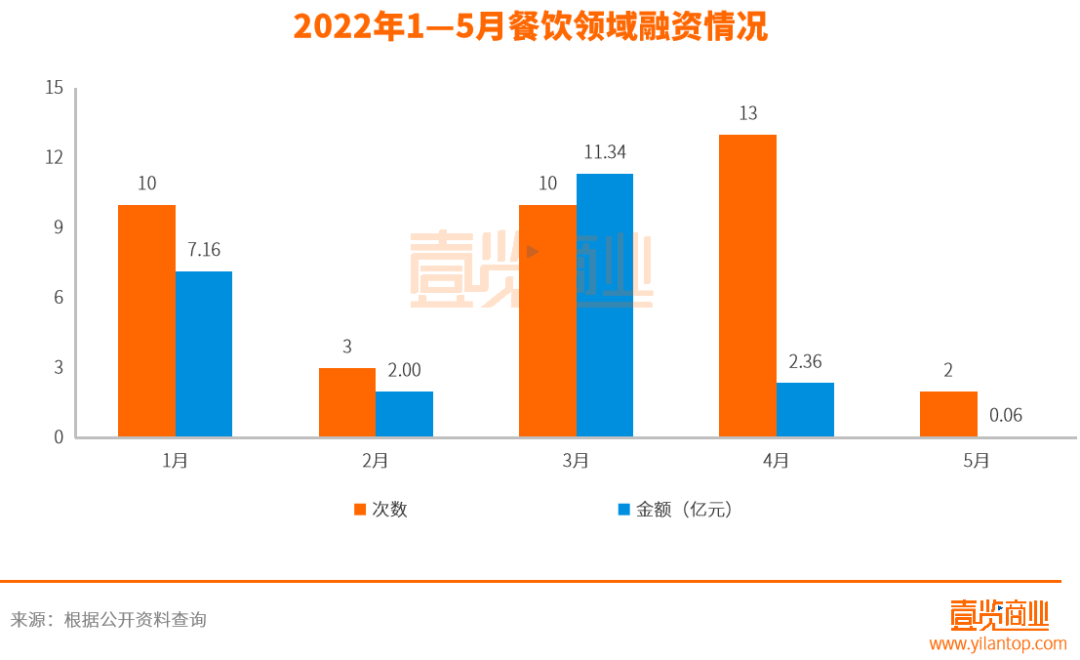

五月份,餐饮、酒水领域的融资事件出现大幅下滑。

据壹览商业统计数据显示,2022年1-4月,餐饮领域的融资情况为:融资事件数量依次分比为9起、4起、10起、13起;总融资金额依次分比为7.16亿元、2亿元、11.43亿元、2.36亿元。而5月份,餐饮领域仅获得2起融资事件,总融资金额为0.06亿元。相比此前的节节爬升,餐饮领域在5月份跌回了“谷底”。

餐饮领域获得融资的两个项目,均为天使轮、百万级融资。其中,头号膳品牌于2021年成立,是一家特殊膳食轻体营养餐品牌,目前消费群体为体重超重人群及控制能量摄入人群。

据了解,头号膳首发上市的三种口味包含咸鲜牛肉、清甜紫薯、美味蔓越莓。另一个品牌禧丸HEEKWAN则于2014年成立,主打丸子类速冻食品,产品包括牛肉丸、牛筋丸等。在销售方面,禧丸HEEKWAN以线上渠道为主,目前已在抖音、天猫、京东等上线,线下则入驻盒马等商超。

至于酒水领域,融资事件数量文具餐饮之后,在5月份仅获得1起融资事件,融资金额约为0.2亿元,和3月份情况大体一致。而此前4月份,酒水领域曾经历过今年以来的高光时刻,融资达到5起,颇受资本青睐。

从获得融资的品牌来看,wimo葡刻成立于2021年,是一家葡萄酒品牌,主打中国年轻人的佐餐酒饮产品。品牌成立同年,wimo葡便推出首款拉罐气泡葡萄酒产品,并在此后时间中陆续推出了「桑格利亚」葡萄酒特调产品线。在运营方面,wimo葡刻旗下产品主打线下渠道,据悉,其目前已入驻了数千余家餐饮、酒吧、商超门店。

05

写在最后

与4月份相比,5月份消费领域的融资情况表现略差,不仅融资事件数量继续下滑,总融资金额更堪称是“大跳水”,减幅高达约59.16%。

另外,从融资事件分布领域来看,资本关注的方向也有些许变化。5月份,美妆个护堪称资本的宠儿,融资事件达到9起,而在4月该领域则无一起。至于在4月份获得最多数量融资事件的餐饮领域,在5月份则被资本冷落,仅有2起。与餐饮领域情况类似的还有酒水领域,在五月份中融资事件数量亦大幅下滑。而服务商、文娱潮玩、食品三个领域表现则较为稳定,融资事件数量的增减幅度不大。

除了上述领域,这些赛道也值得关注。

茶饮咖啡和家居家用领域,在融资情况上相比4月份稍有回落。茶饮咖啡领域在5月份有5起融资事件,融资金额共1亿元;家居家用领域发生3起融资事件,融资金额为2.6亿元。

在5月份家居家用融资事件中,智能家居出海品牌极咖科技获得了数千万美元的A轮融资,由 NBT Capital 领投,挑战者资本跟投,以及寰亚资本担任独家财务顾问。据悉,本轮融资的20%将用于技术研发、20%用于线上运营和市场推广、10%用于人员扩招,其余作为公司流动资金。另外,据36氪此前报道,极咖科技在2021全年出口额同比增长60%,历史持续盈利。

宠物领域方面,有宠物食物品牌帅克宠物、宠物清洁品牌霹雳熊、宠物连锁医疗品牌瑞辰宠物共3个品牌获得融资。零售和服装领域,在5月份均获得了5起融资事件,且均较4月份减少一起。而母婴领域,在2022年一季度后,便再未获得过融资。

END