杭州商业首层TOP品牌出炉,星巴克依旧第一

作为商业项目定调的“门面”,以及品牌宣誓自身商业价值的砝码,首层经济一直处于高位。具体到各个业态,首层品牌的TOP排名作为直接触动项目招商调改的重要方向,备受业界关注。赢商网针对杭州商业体首层基本面,定期梳理涉及零售、餐饮、儿童亲子、文体娱和生活服务等业态的首层TOP品牌。希望记录杭州商业首层品牌变化的同时,也给予行业一些招调灵感。

此为第2篇,基于首篇《杭州24大商场首层品牌大起底,各业态top品牌都有谁?》,本篇将商业体样本量(商业体量≥3万㎡)从24座扩充到了93座,品牌门店数也升级为3489家,以尽可能多的样本反应最真实的杭州商业首层品牌现状。

01

华为远超苹果、丝芙兰只排第二

这些现象有意思

看完杭州93座商业体首层的3489家品牌门店,这些现象有意思:

· 星巴克为首层集中度最高品牌,93座商业体中有74家,相当于每座商业体的首层便存在0.8家星巴克;

· 优衣库和阿迪达斯为首层服装品牌首选,两者门店数并列第一;

· 华为门店数是苹果的2倍还多,为首层潮流数码品牌之最;其次为小米,苹果只排第三;

· 屈臣氏以27家门店占据首层美妆护理品牌TOP1,第二才是丝芙兰;

· 特斯拉并不是首层汽车品牌首选,小鹏位居首层汽车品牌TOP1;

· 小鹏和蔚来在首层的汽车市场份额相对高,但两者差距不大;

·乐高为儿童亲子业态首层敲门砖,门店数最多,达8家;

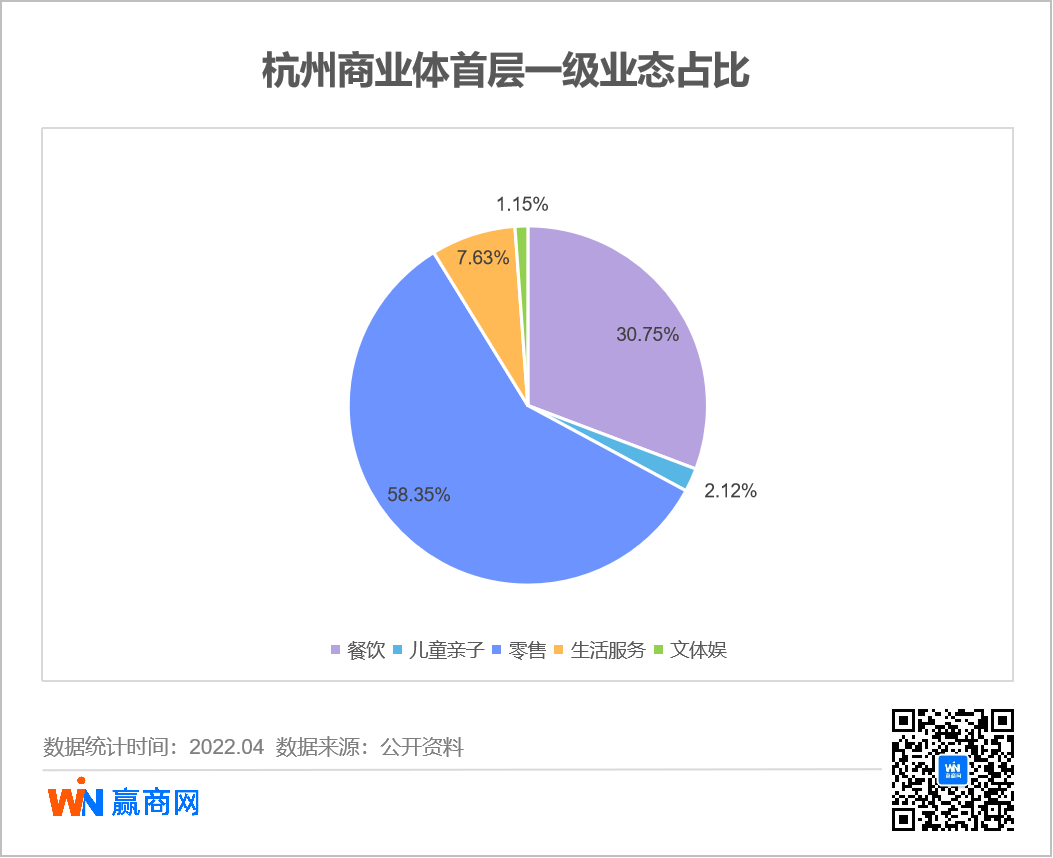

从整体业态分布来看,零售和餐饮为首层业态占比王者,总计占比高达89.1%;而零售依旧是各大项目首层业态首选,在本次统计中占比达58.35%,稳居第一,其次为餐饮的30.75%。

02

除了优衣库和周大福

首层零售细分业态的TOP品牌还有谁

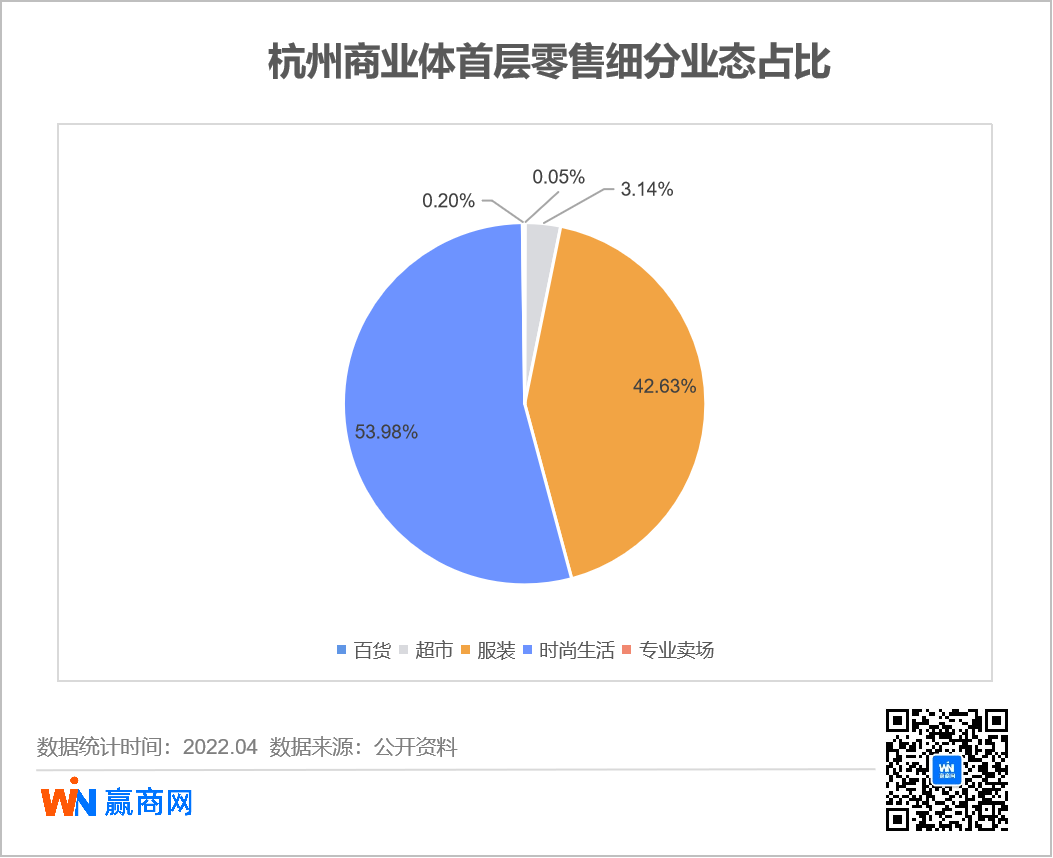

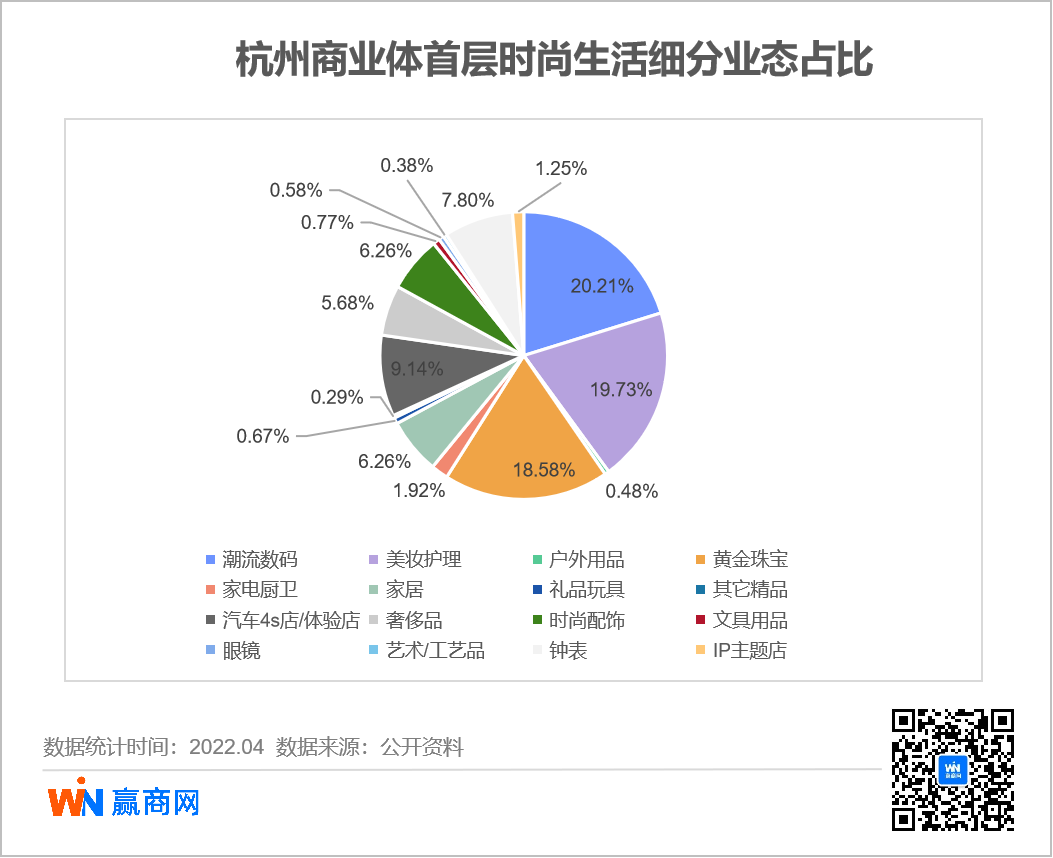

细分首层零售业态,时尚生活业态以1099家门店赶超服装业态的868家门店,占零售细分业态的53.98%,为零售细分业态中门店数TOP1。主要系时尚生活中门店数前三的潮流数码、美妆护理、黄金珠宝业态延续了以往的高承租能力优势。

不过,有一些转变正在发生:

· 潮流数码以5家门店的优势赶超美妆护理在首层的门店份额,为时尚生活细分业态中门店数的TOP1;

· 门店数仅次于黄金珠宝的汽车4S店/体验店在数量上虽说没有挤进TOP3,但凭借其占据首层主入口大面积铺位及与星巴克等成为“邻居”,足以显示该业态在首层的热度仍在持续升温。

具体分析,潮流数码、黄金珠宝和汽车4S店/体验店的品牌在首层的集中度较高,为定位类似的商业体引入首选;而美妆护理类品牌则依旧可以视为区别项目定位的评判砝码。

首层潮流数码品牌中,国货品牌崛起,且逐渐拉开与国外知名品牌的差距:

· TOP9的11家品牌中,有9家为中国品牌,占比高达81.82%;

· 华为和小米首层市场份额占比高,两者门店数之和接近TOP9品牌后7位相加总和;

· 华为和小米位列1、2,苹果仅为TOP3;

黄金珠宝品牌的集中度则相对较高,位列TOP1的周大福在门店数上仍有一定优势。

近来较为火的汽车4S店/体验店则热度依旧,从目前杭州商业体首层的汽车品牌来看,小鹏和蔚来的市场份额相对高,但相较于排名第3、4、5的理想汽车、领跑汽车和比亚迪均没拉开差距。

而打开汽车4S店选址新思路,首次将门店开进购物中心的特斯拉,则仅排名第6。

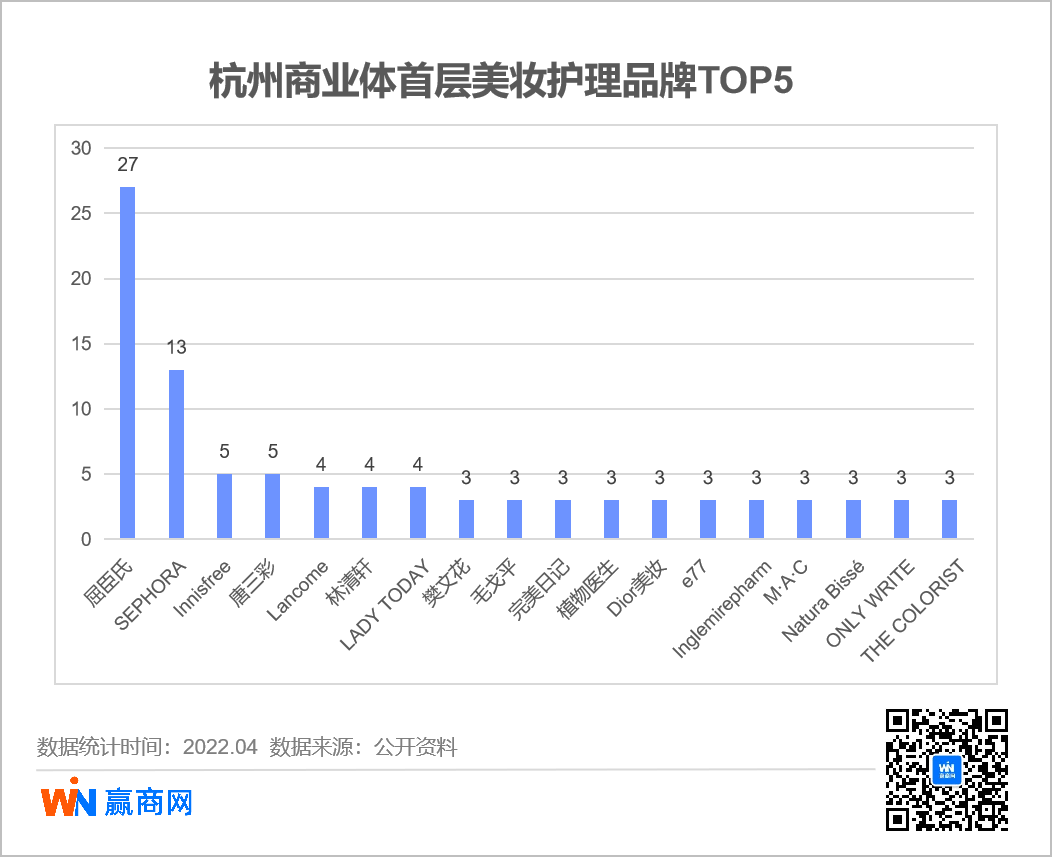

屈臣氏以27家门店为美妆护理首层门店数TOP1,且与其他品牌拉开了较大的差距;丝芙兰则排名第二。

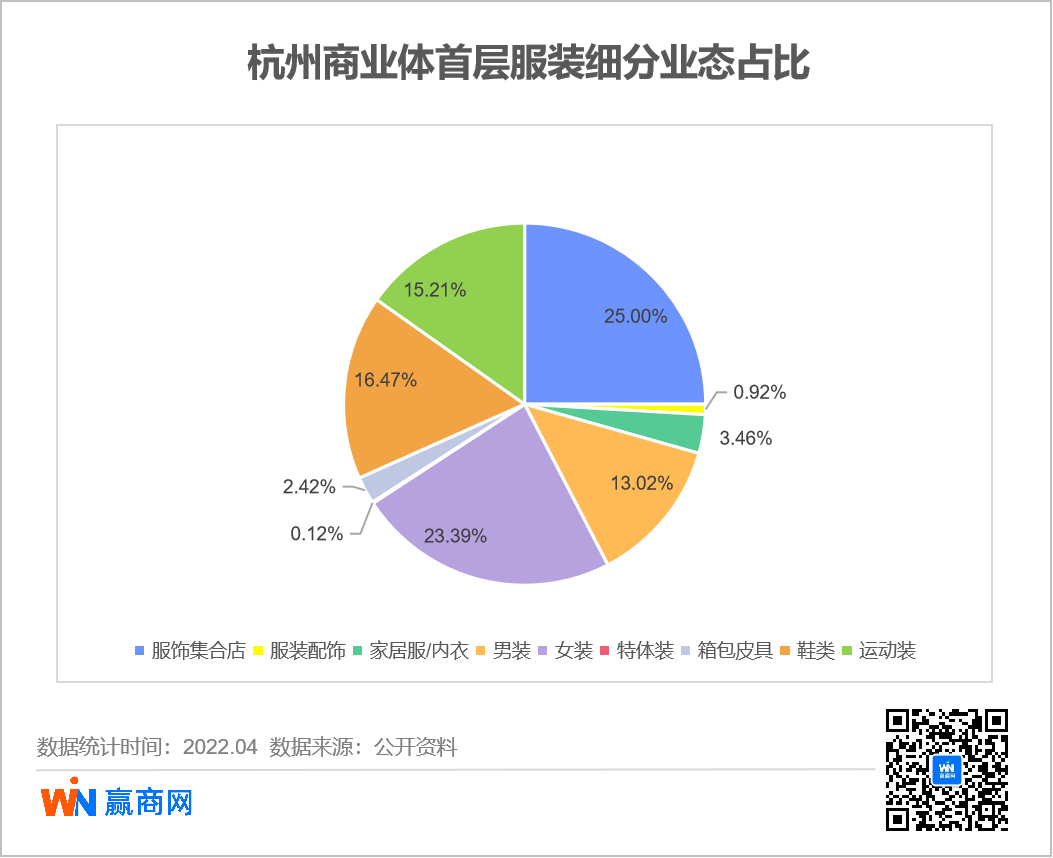

服装层面,服饰集合店超越女装,成为首层服装细分业态TOP1;其次为女装和运动装。服饰集合店中,多为时尚男女装。

首层服装TOP7的10家品牌中,运动休闲品牌和服饰集合占据大头,分别有4家和3家;其余还有2家鞋履品牌和1家男装品牌。

· 女装品牌并未进入首层服装TOP7阵营;

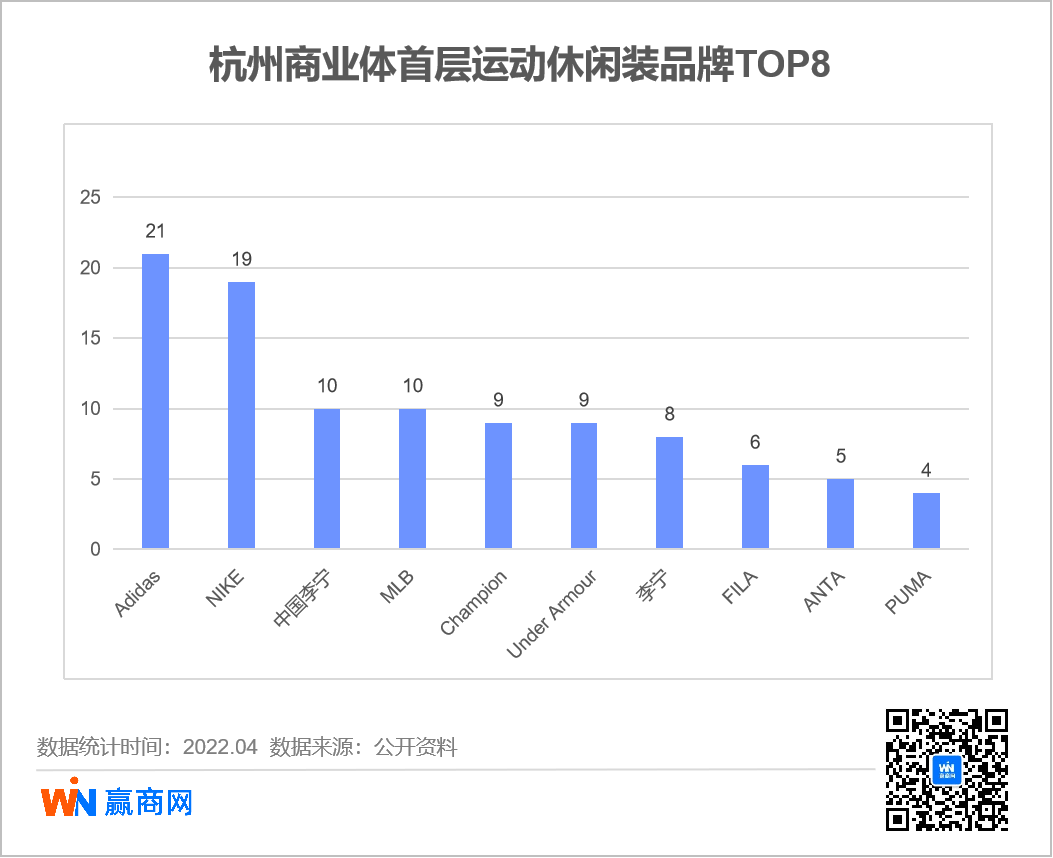

· 优衣库和阿迪达斯依旧为商业体首层服装品牌之首选,两者均以21家门店并列第一;

· Nike和Tommy Hilfiger为二、三名。

继续细分各个业态:

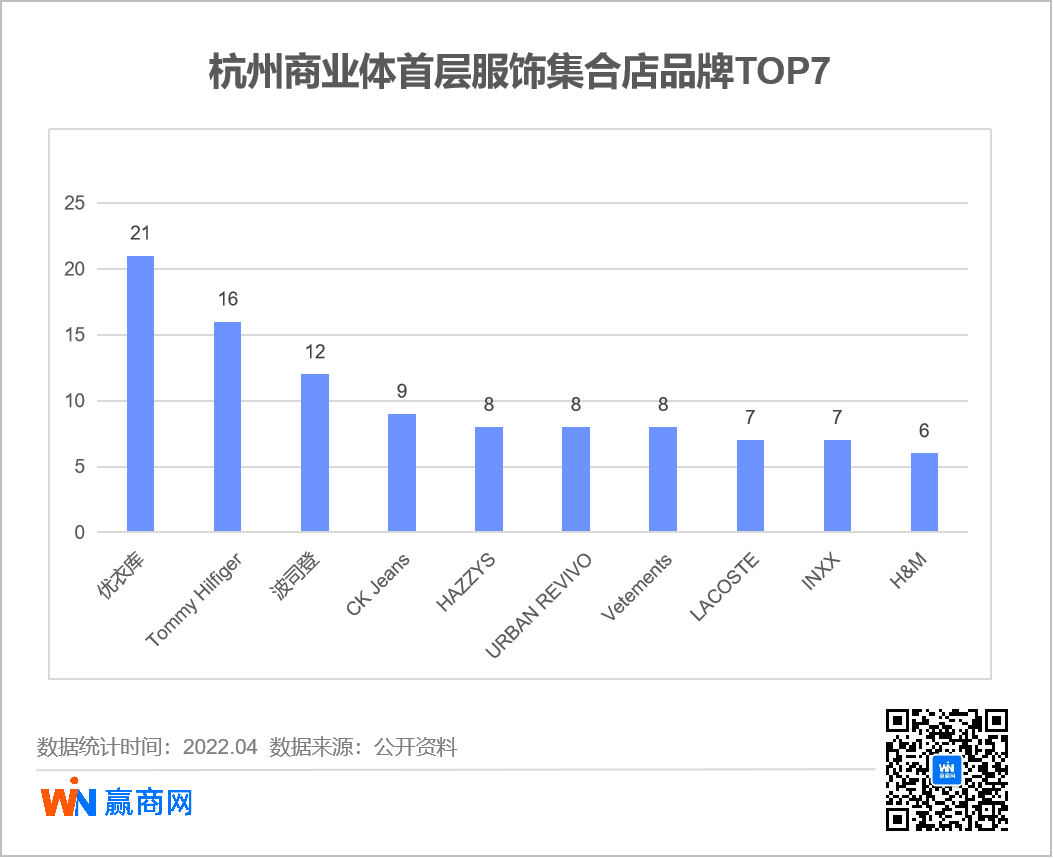

· 首层服饰集合店TOP3为优衣库、Tommy Hilfiger和国产品牌波司登;

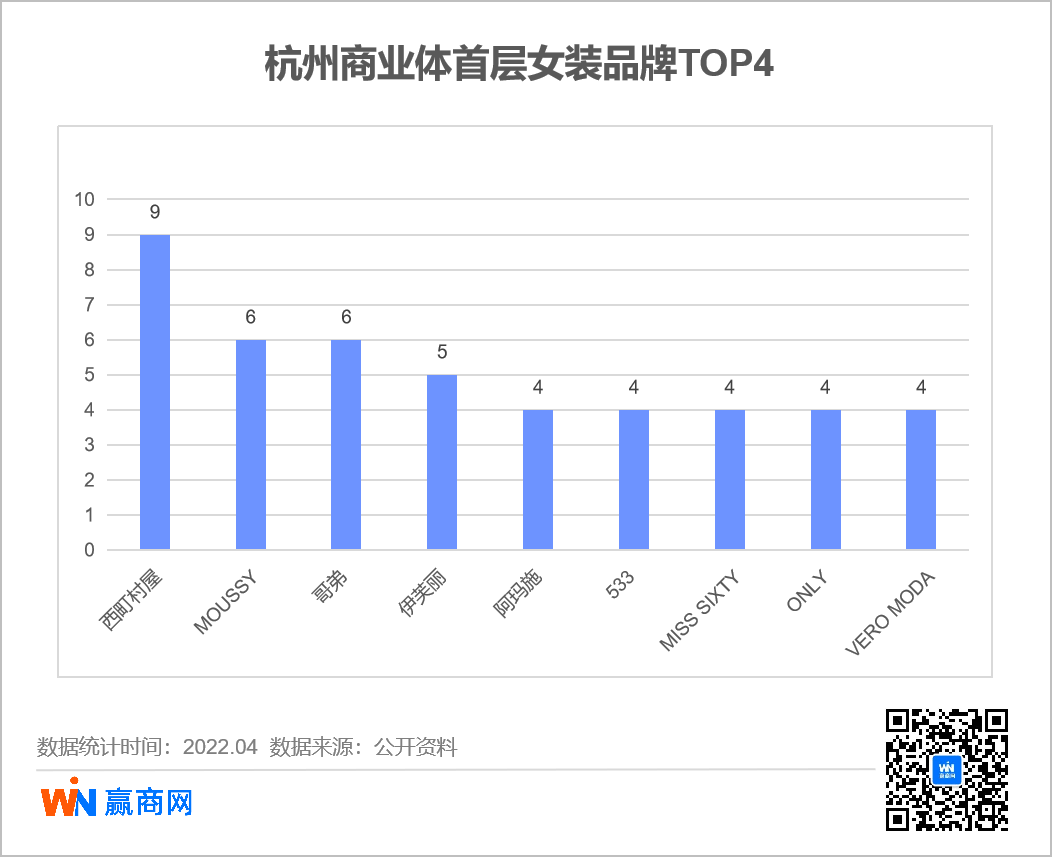

· 首层女装品牌TOP3为西町村屋、MOUSSY和哥弟;

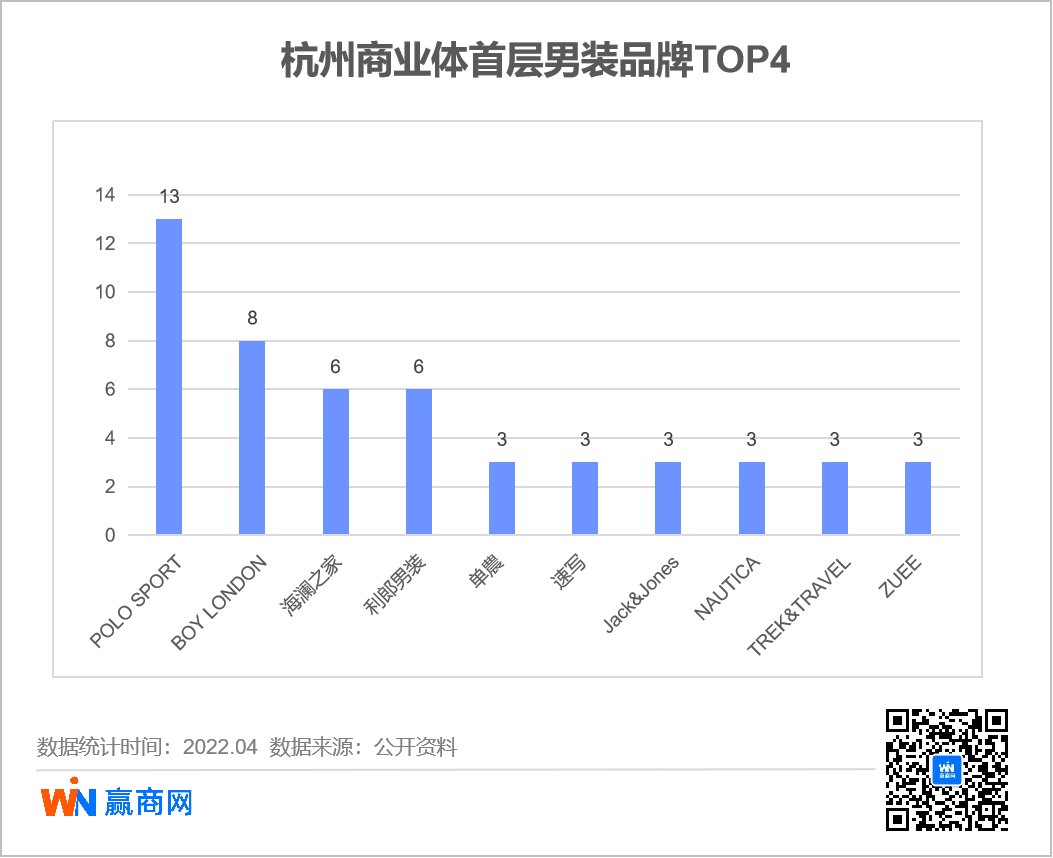

· 首层男装品牌TOP3为POLO SPORT、BOY LONDON和海澜之家;

· 首层运动休闲装品牌TOP3为Adidas、NIKE和李宁;

· 首层鞋履品牌TOP3为ADIDAS ORIGINALS、NIKE LIVE LIFESTYLE和BELLE。

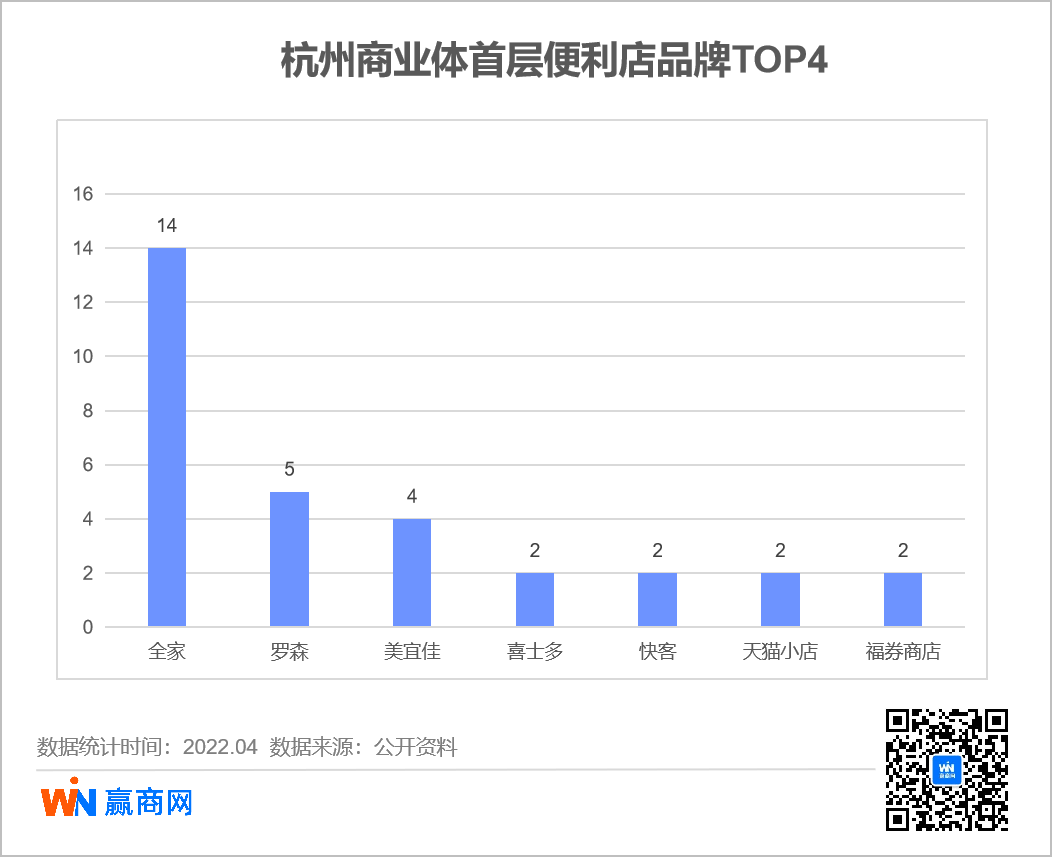

再看首层超市业态,则多以便利店为主,且聚集度也颇高,以14家稳居TOP1的全家,与第二名罗森的5家和第三名美宜佳的4家均拉开了较大的距离。其余包括喜士多、快客便利店、天猫小店、福券商店均为2家。

03

满记甜品“退场”,汪保来登场

起底首层餐饮细分业态TOP品牌

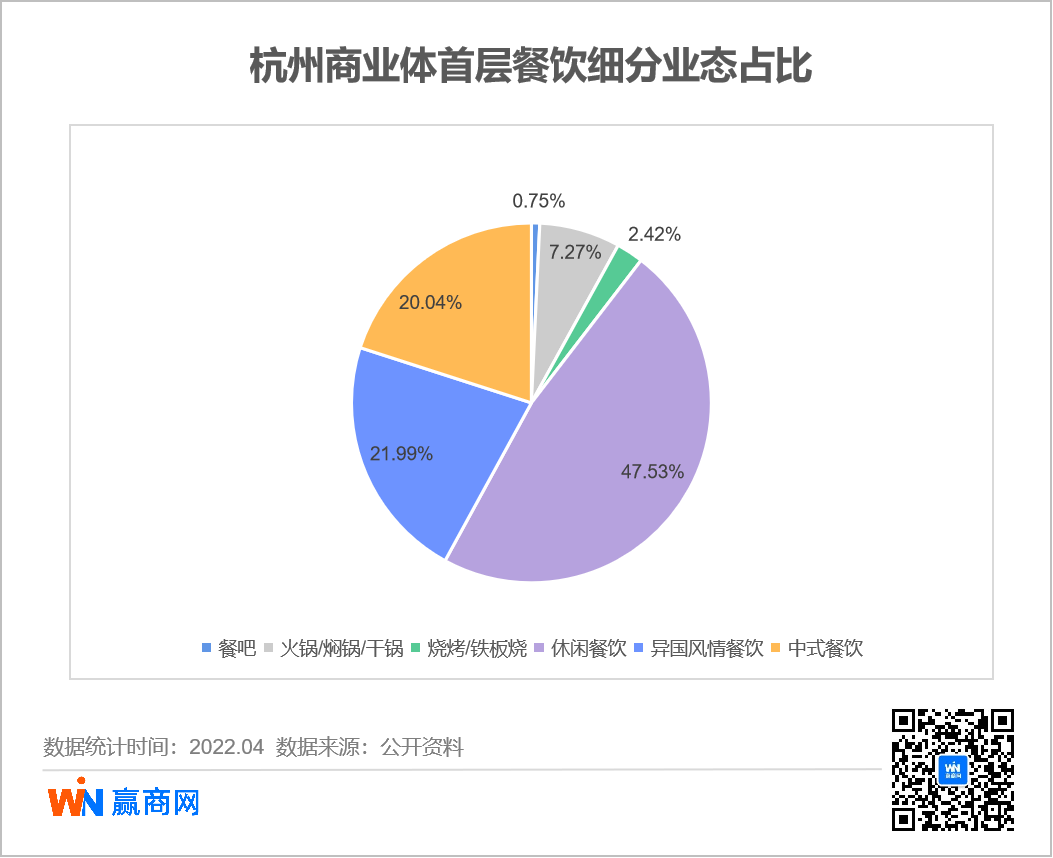

休闲餐饮以510家门店稳居餐饮首层业态的TOP1。异国风情餐饮和中式餐饮分庭抗礼,在本次的统计中,分别占据236家门店和215家门店。

其中,这些趋势有意思:

· 咖啡和茶饮果汁为首层餐饮最爱,且星巴克和喜茶均为各自细分业态TOP1;

· 星巴克咖啡龙头地位依旧,与TOP2品牌差距明显;

· 茶饮果汁竞争激烈,前三品牌门店数相差甚微;

· 烘焙甜品已变天,前网红品牌满记甜品统计中仅存1家;

· 新网红烘焙品牌汪保来与哈根达斯并驾齐驱;

· 异国风情餐饮则多集中在西式简餐品牌,必胜客和肯德基占大头;

· 蓝蛙西餐厅为一枝独秀,成为杭州首层最爱的西餐品牌。

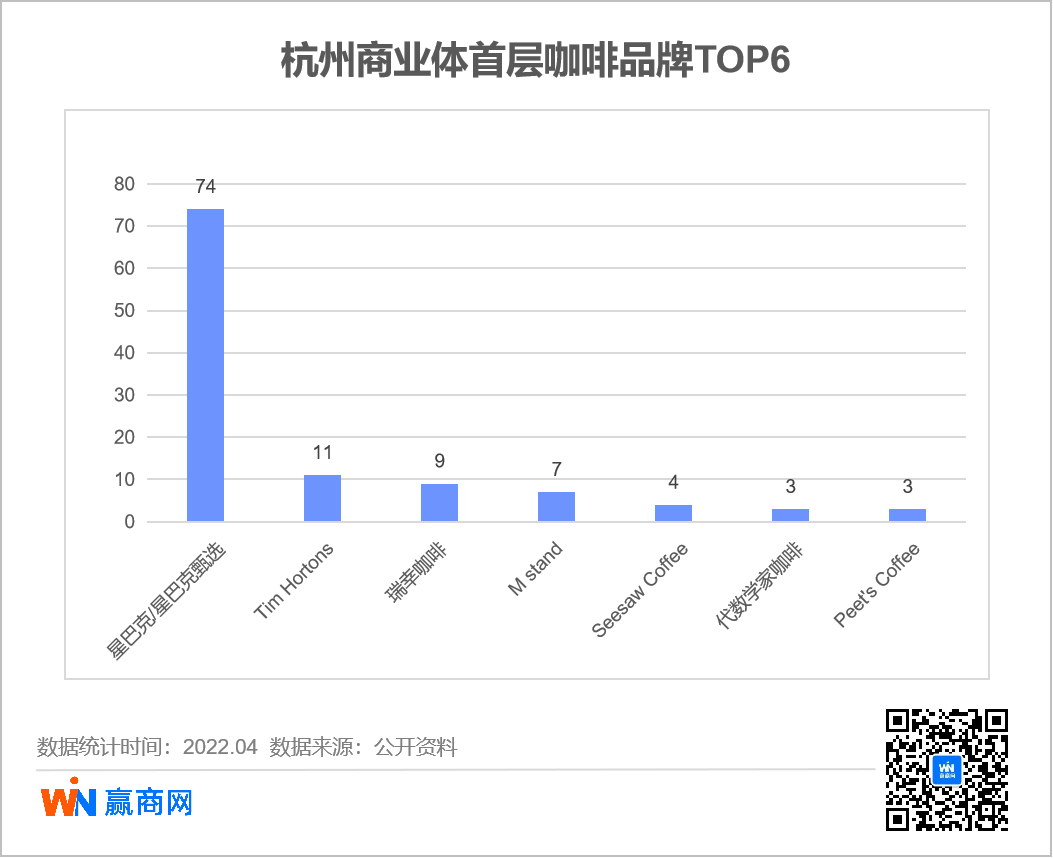

从首层咖啡品牌TOP6中不难发现,星巴克之于杭州商业体的地位依旧,遥遥领先于其他咖啡品牌;统计的93家商业体,星巴克门店高达74家,为本次统计的品牌门店数之最,相当于0.8个商业体中就有1家星巴克。

其次,例如M stand、Seesaw Coffee、代数学家咖啡等国产精品咖啡品牌也纷纷进驻购物中心首层位置,体现竞争力。

首层茶饮果汁品牌中,位列TOP3的喜茶、1點點和奈雪的茶三者对比,则相差甚微;与TOP4—TOP10品牌相比,则仍有明显优势。

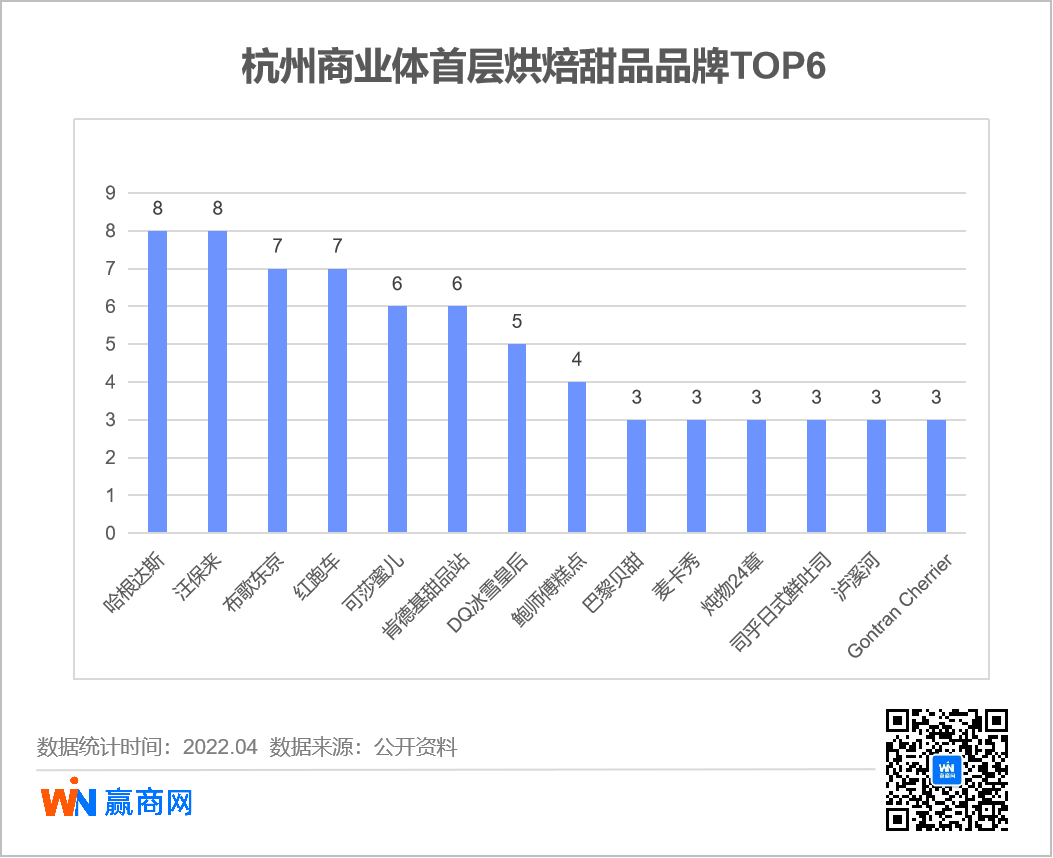

烘焙甜品的集中度则没有饮品中咖啡和茶饮那么高:

· 新晋网红品牌汪保来与哈根达斯并列第一;

· 杭州本土烘焙甜品品牌可莎蜜儿赶超全国知名品牌鲍师傅糕点;

· 曾经的网红甜品品牌满记甜品,在本次的统计中,仅开出1家。

首层异国风情餐饮品牌则多集中在西式简餐品牌,TOP8的11家品牌中,有包括必胜客、肯德基、汉堡王、麦当劳、华莱士、豪客来6家品牌为西式简餐品牌,占比达54.54%;且均名列首层异国风情餐饮品牌前茅。

相较于零售和餐饮业态,儿童亲子、文体娱、生活服务业态在本次统计中则没有太大的亮点。

首层74家儿童亲子品牌中,儿童教育为20家,儿童零售为42家,儿童游为乐12家;其中,乐高以8家门店数位列儿童亲子品牌数之最。

文体娱在首层则以酒吧、VR体验等偏向娱乐休闲业态的为主。其中,幻影星空在本次统计的VR体验馆品牌中颇具集中度,占比50%。

电子烟品牌作为生活服务在首层的体现,比例颇高,且品牌辨识度较高。RELX悦刻和雪加为电子烟翘楚,占据本次统计首层电子烟品牌63.33%。其中,RELX悦刻占比最高,以13家门店位居首位;其二为雪加的6家门店;其余品牌则均只开出1-2家。