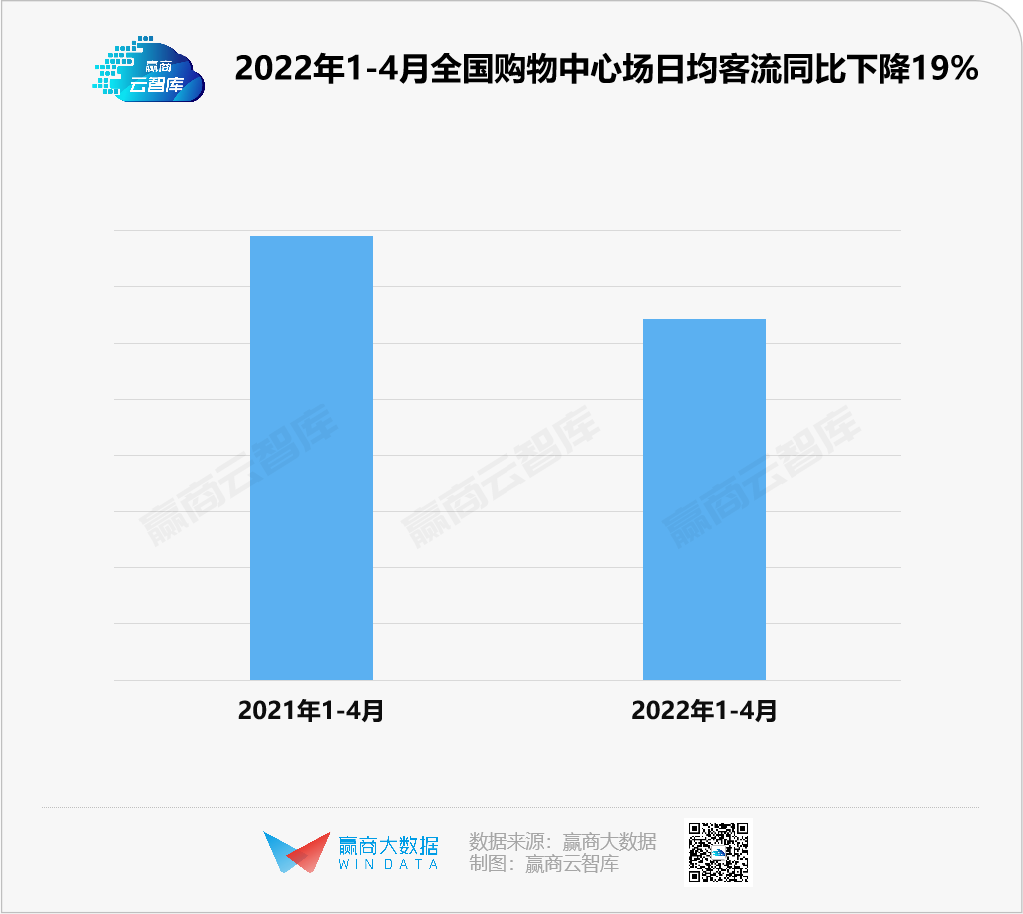

1-4月全国客流报告:4000+个商场,场日均客流同比跌了近20%

编者按:跃动的客流曲线,复苏的风向标。本系列,探究各线级城市购物中心客流图谱,揭开“客流王“”旺场的秘密,予行业决策参考。此篇为,2022年1-4月全国购物中心客流报告。

行业分析师丨苏珊、雨晴、彩丹

数据支持丨美婷

主编丨付庆荣

视觉设计丨彩丹

6月的上海,全面复工复产、复商复市。喧嚣的人潮,重现在街头商场。

而在过往的5个月内,反复的疫情导致线下商业客流受阻,而持续波动的宏观经济则影响着个人可支配收入,以及消费意愿。

疫情进入第三年,消费者的恐慌情绪逐渐减弱,疫情的不断反弹致使线下消费需求更加疲弱,偶发性疫情导致的大范围封控式管理正对原有的市场秩序形成冲击。市场短暂停摆的“阵痛”也成为商业地产所必须面对的“新常态”。

透过赢商大数据监测的客流曲线,可清晰看到:“至暗”时刻或已过去,市场复苏信号强烈。

一、1-4月客流图谱,华南客流弹性较强,一线城市跌幅明显但基本盘稳固

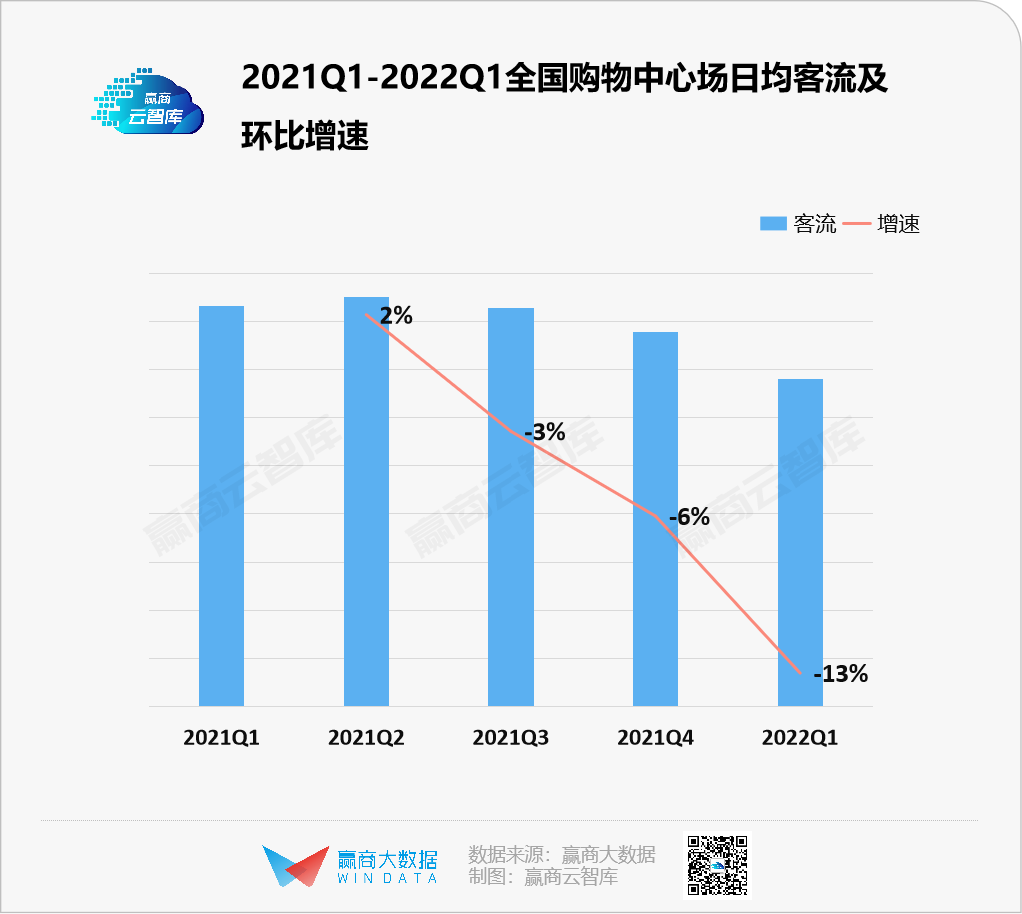

据赢商大数据统计,自2021年二季度以来,全国商场日均客流总体水平呈下降趋势,从2021年二季度1.7万人的峰值降至2022年一季度1.36万人。另一方面,环比降幅不断扩大,2022年一季度环比降幅达到13%。

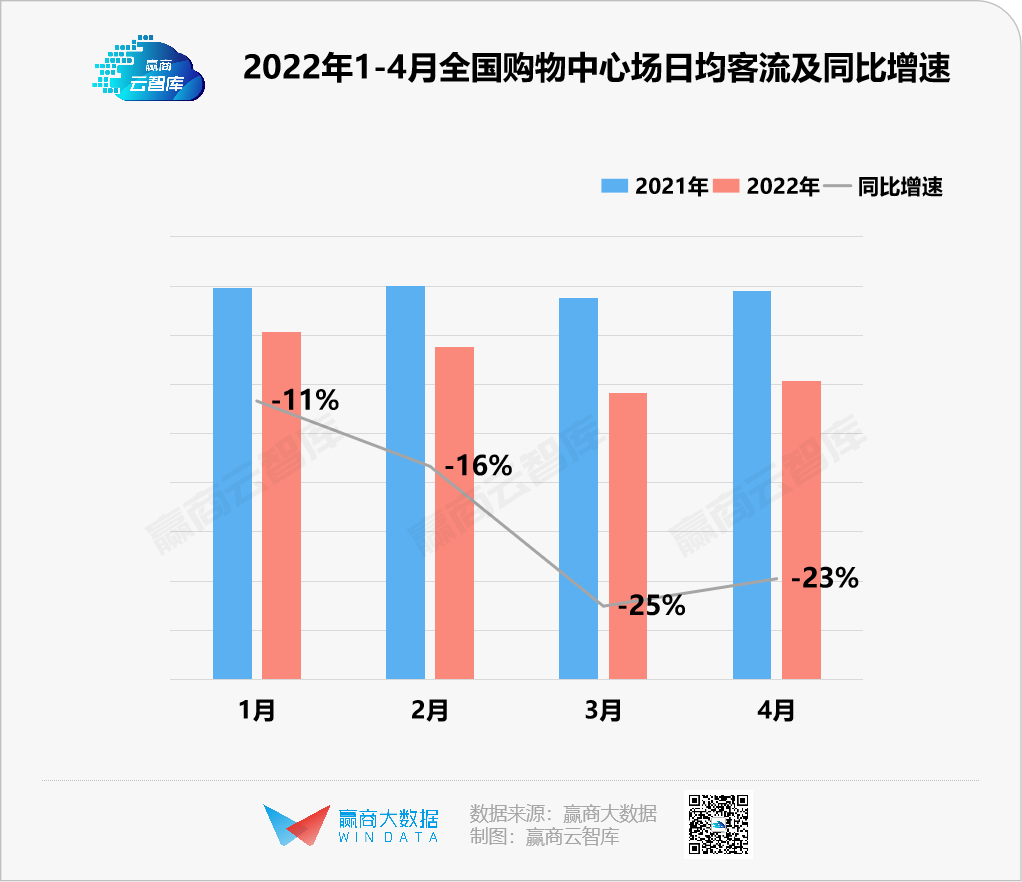

以全国4127个商场为统计样本,2022年1-4月场日均总客流量仅12861人次,同比2021年下跌19%。具体到各月,3月客流量探底,为11644人次,同比下跌25%;4月客流情况有所复苏,场日均客流恢复至12147人次,但同比仍下跌了23%。

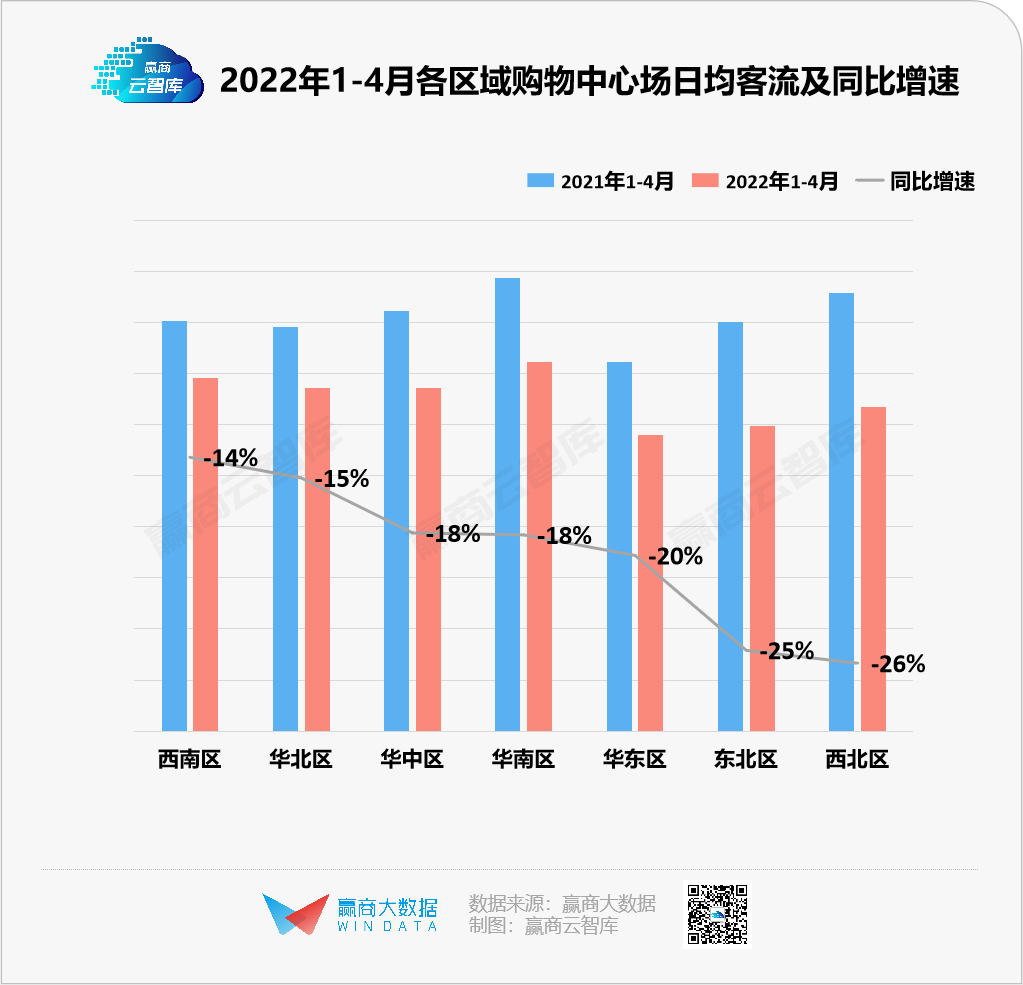

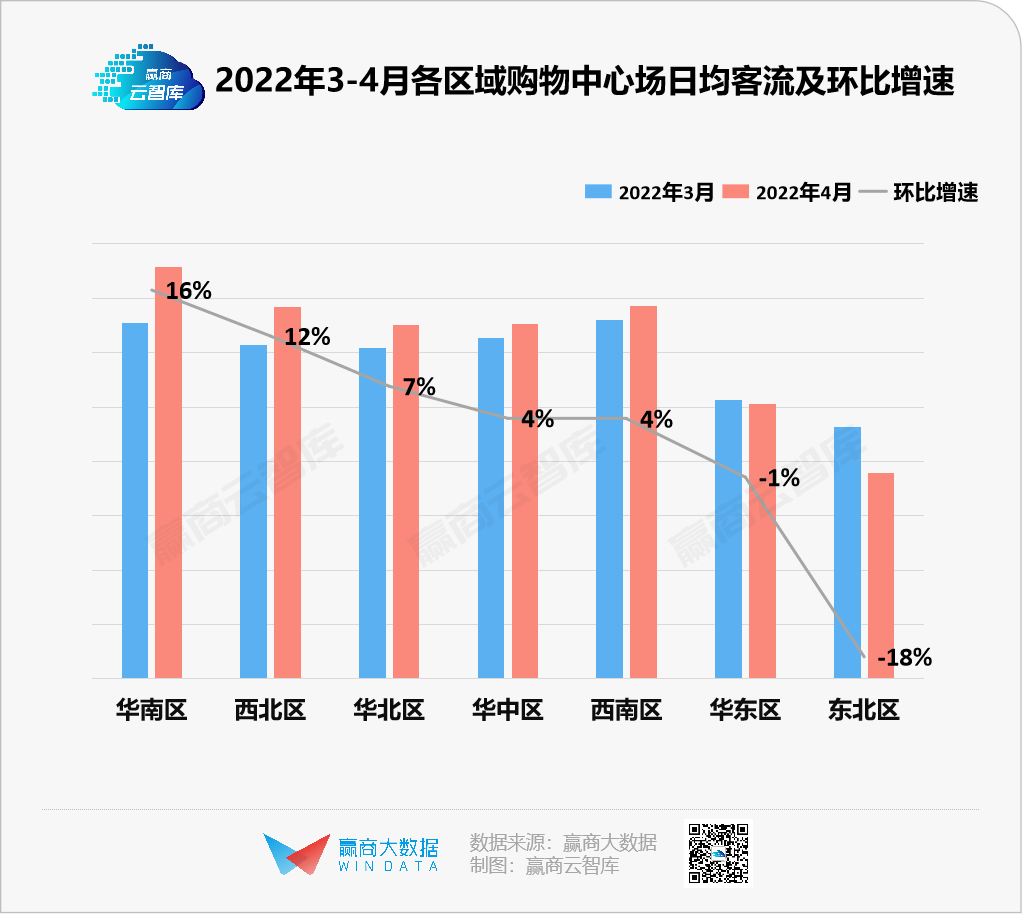

* 分区域看:东北客流持续下跌,华南客流弹性较强

今年1-4月,东北、西北较其他地区跌幅明显。其中,西北区同比下跌26%,东北区同比下跌25%——购物中心场日均客流仅11953人次。

单4月份,东北地区客流持续下跌,环比3月下降18%。相较之下,华南地区4月份环比增长16%,客流弹性较好。

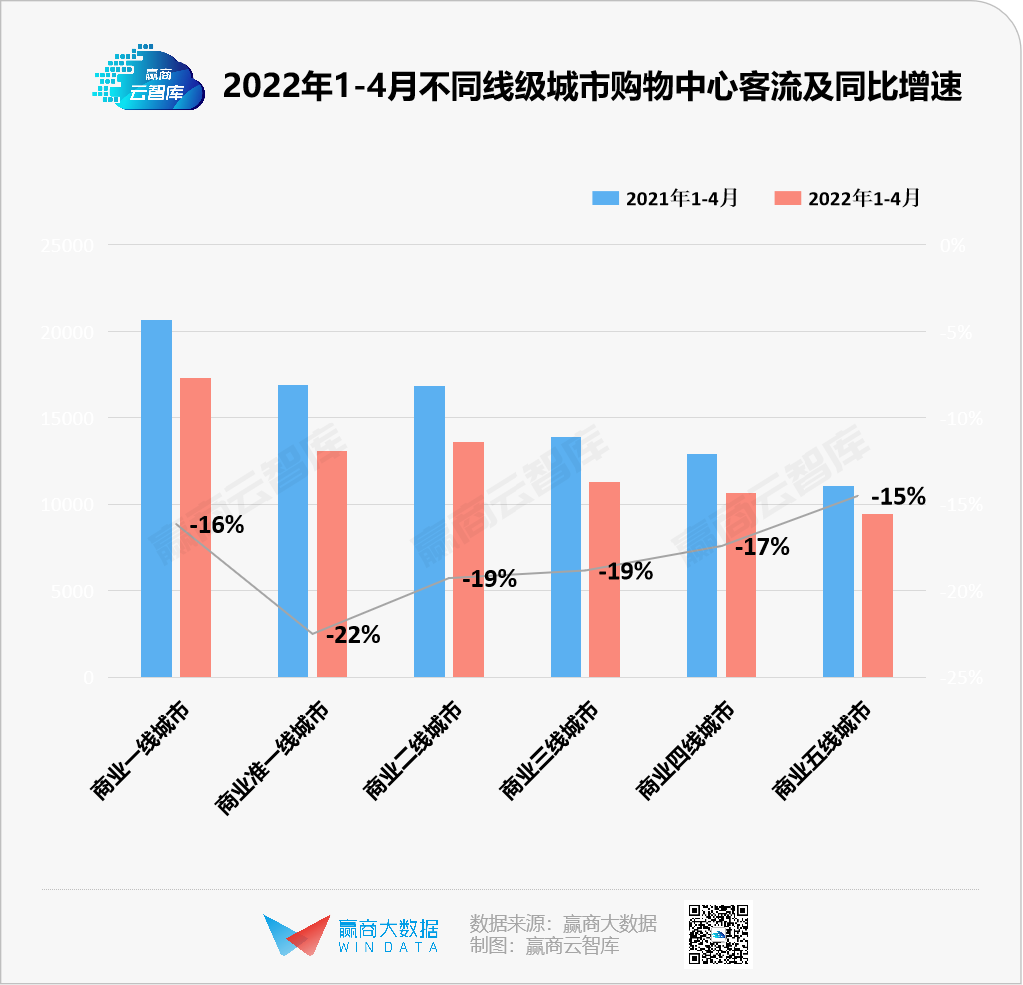

* 分线级看:商业一线城市客流基本盘稳固,快速复苏力强

聚焦到具体线级城市,因客群结构的差异,疫情之下的客流动态分化明显。

2022年1-2月,随着疫情的稳定,北上广深零售消费显著复苏,社会消费品零售总额增速态势。转入3-4月,这四座城市分别进入不同程度的封控期,消费陷入不同程度的停摆。北京采取长期管控限制,最大限度减少进出京活动;深圳全市静默一周,快速清零;广州点状封控,动态调整;上海三区划分,长时间封闭。

若剔除上海4月份数据,今年1-4月,商业一线城市(北京、上海、广州、深圳、重庆、成都)的客流同比下降16%,跌幅相比其他级别城市较小。由此可见,虽然疫情深度影响了商业一线城市,但其客流基本盘仍然稳固。客流下跌很大程度上是由暂时的管控制度而造成,这也就意味着,一旦疫情管控解除,商业一线城市将快速复苏。

来自北京市商务局最新数据,今年端午节期间,北京市重点监测的百货、超市、专业专卖店、餐饮和电商等企业实现销售额43.3亿元,同比增长6.3%。全市52个重点商圈客流量887.7万人次,环比增长19.4%。

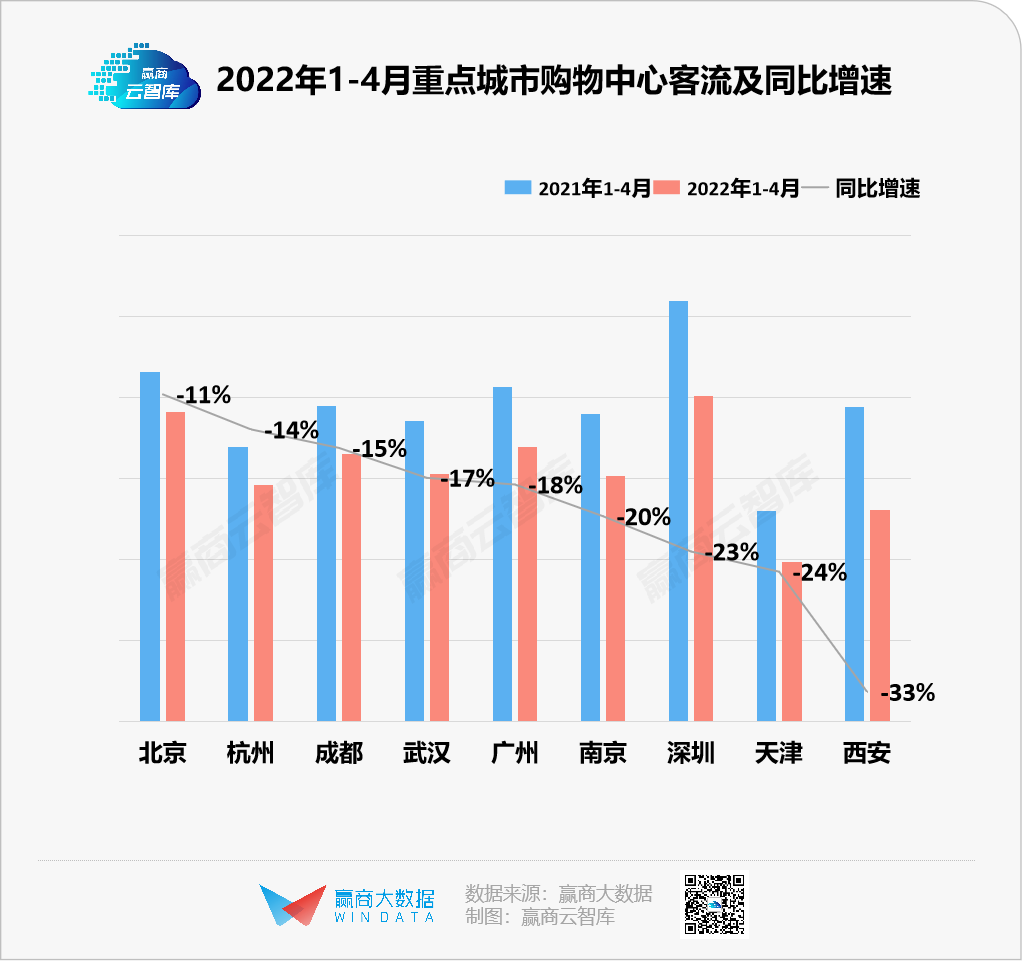

* 重点城市:深圳、天津、西安,同比客流降幅超20%

赢商大数据选取了北京、广州、深圳、杭州、南京、成都、武汉、天津、西安9个典型城市代表进行观察。今年1-4月上述城市场日均客流均有不同程度的下跌。

北京受疫情影响主要在4月底,客流变化表现最佳,降幅为11%;而杭州、成都、武汉、广州四城,尽管都正面或间接受疫情影响,同比客流降幅在14%以上,但仍然是典型城市中客流表现较好的。

相较之下,3月中旬“半封城”一周的深圳,今年1-4月同比客流降幅高达23%。此外,天津、西安两个城市客流降幅分别达24%和33%,足见疫情影响之深。

二、客流动态分化成因,消费场景受限深度影响客流,高档商场韧性不再

2021年,疫情之下的客流动态分化明显,是因客群结构的差异。行至2022年,消费信心待恢复、各地消费场景受限,客流变化呈现出了与上年全然不同的特征。

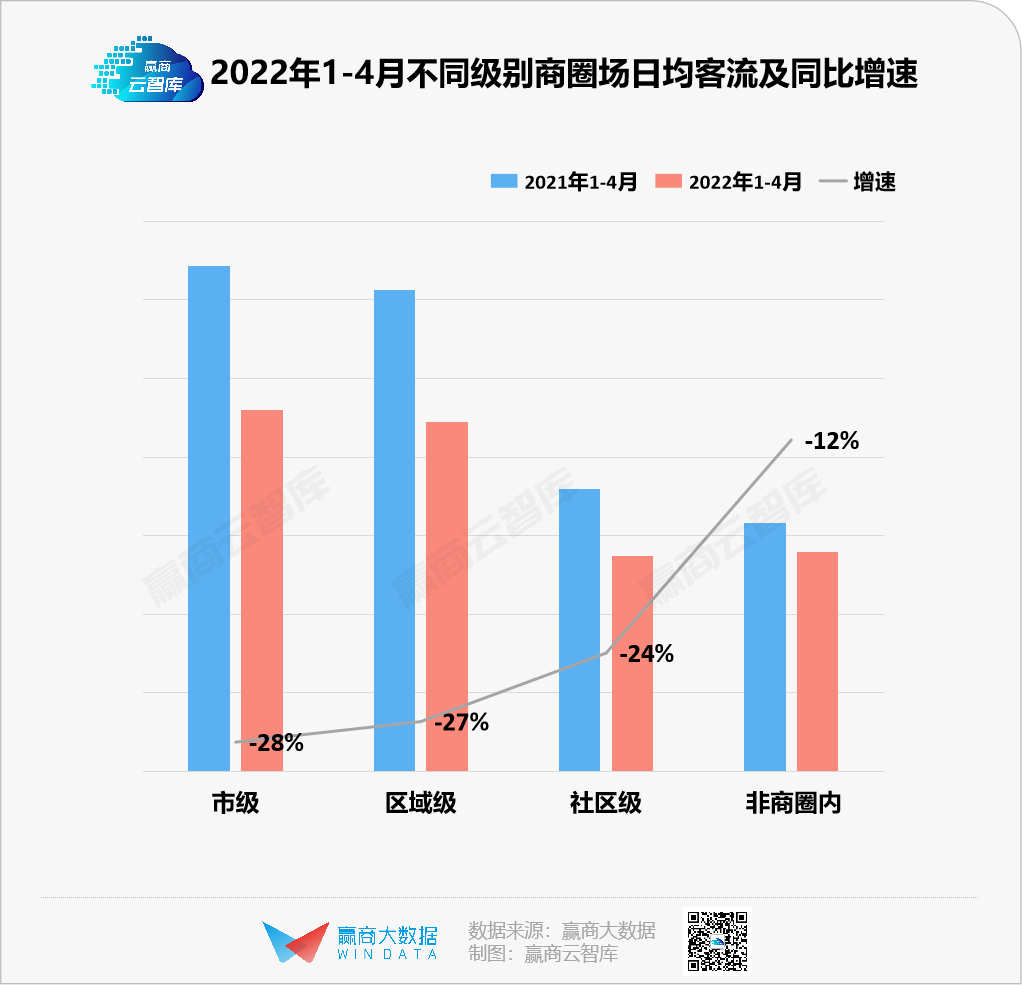

* 商圈辐射范围越广,客流跌幅越大

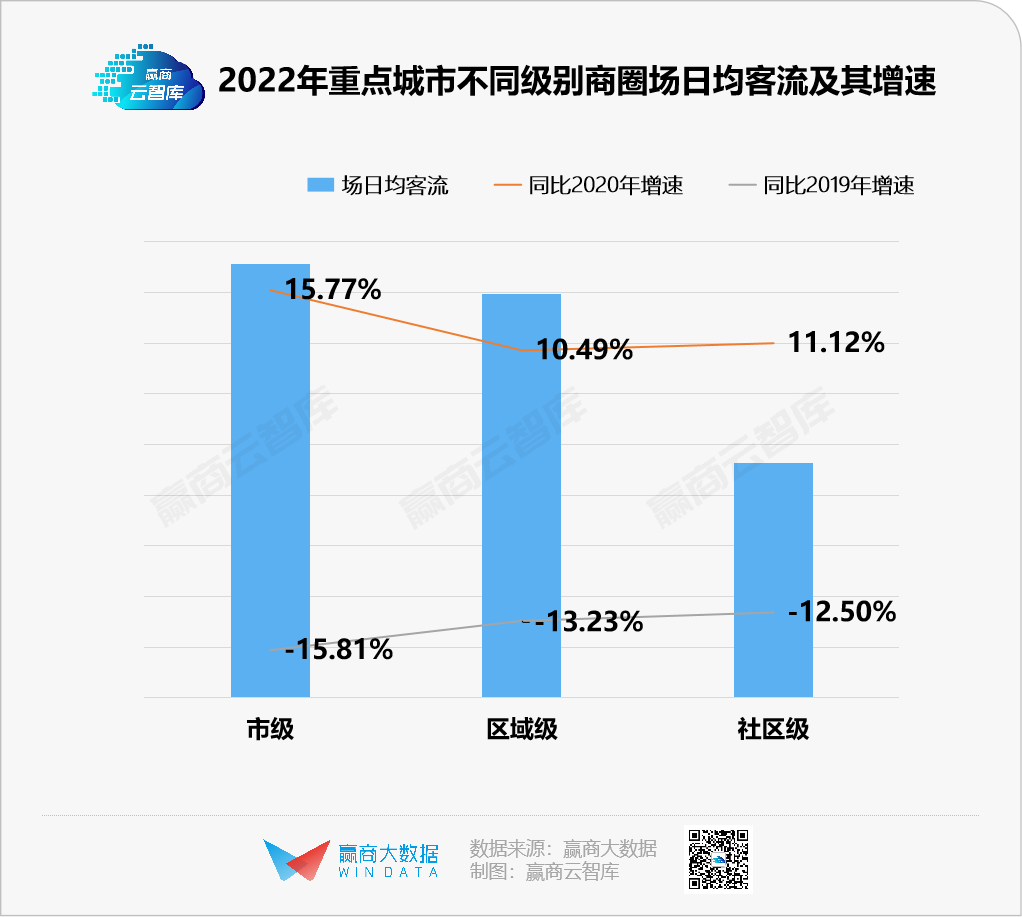

线下零售商业发展,全国看头部运营商,区域关键在商圈。尽管市级商圈绝对值仍然最高,但今年1-4月,其场日均客流同比下跌达28%,而区域级商圈整体下跌27%,社区级商圈整体下跌24%。

回看去年,情况则完全相反:2021年市级商圈场日均客流增速为15.77%,区域级和社区级增速均不足12%。市级商圈的绝对客流量、年客流增速都遥遥领先于区域级及社区级商圈,出现明显的客流恢复。

前后对照,形成反差背后,原因是市级商圈通常具备规模效应和多商家聚集带来的资源优势,辐射的消费客流大,且有强黏性受众基础,以及良好的行业口碑,复苏速度快。在消费恢复的情况下,客流弹性很高。

// 市级商圈通常是城市中最为繁华的商业区,客流来源广泛,距离广,商圈内以零售业态为主导,叠加餐饮、娱乐等丰富业态组成了商圈基础。

// 而区域商圈,一般分为二种:位于主城区,与市级商圈为邻;亦或位于原县级市或县主城区,出于距离的因素,在片区内的价值堪当“核心”之位。

// 社区商圈通常的服务范围是周边1-2公里。或以居住小区为界,或以某独立项目为核心,亦或有连片的写字楼或商业街。

在严格的防控措施之下,越是高级别的商圈,防控愈加谨慎,这在某种程度上造成无形的消费场景限制,人群减少远距离移动,缩小消费范围,故客流跌幅较区域、社区商圈明显。

* 项目档次越高,客流受疫情影响越大

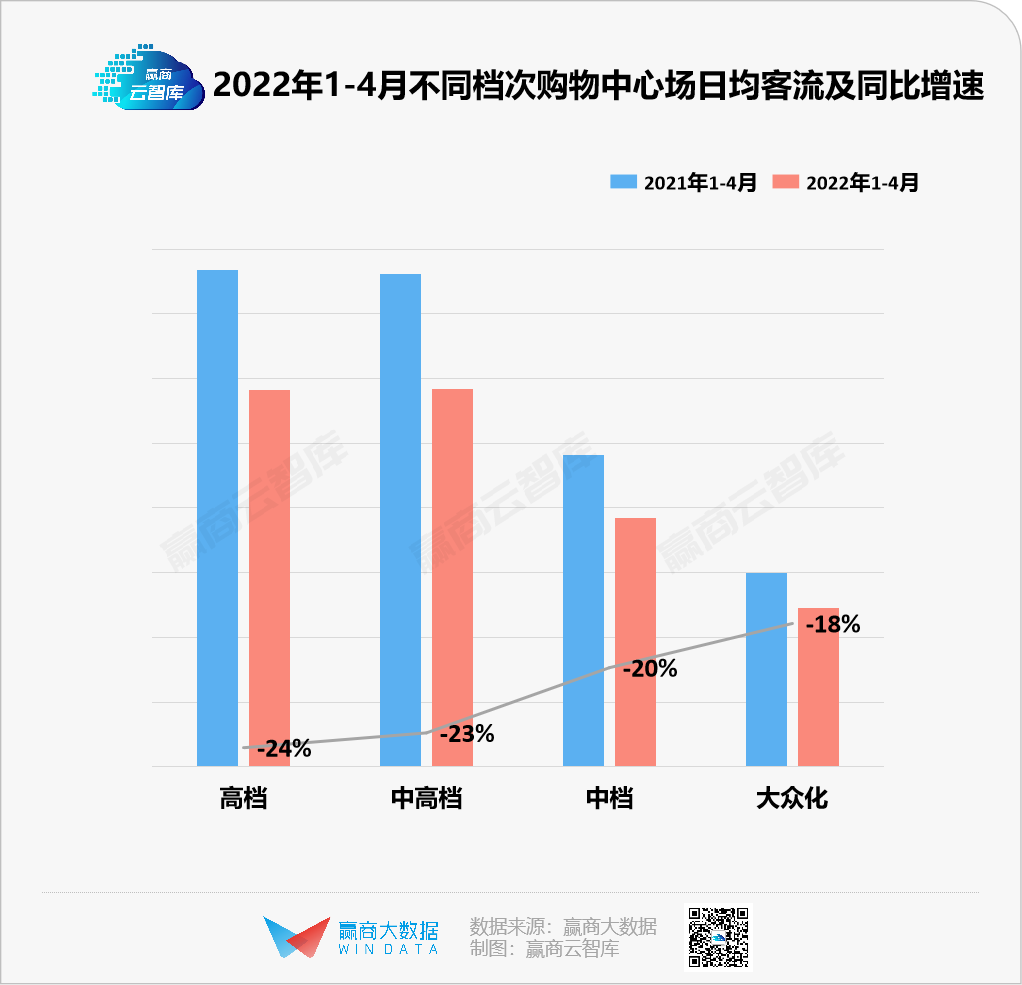

由于消费信心与消费场景受限,2022年初,各档次购物中心皆受到强烈冲击,高端购物中心“韧性”不再。

据赢商大数据监测,2022年1-4月,各档次购物中心客流同比均大幅下跌,档次越高,跌幅越大。具体看,大众化购物中心同比跌幅为18%,中档及以上购物中心同比跌幅都在两成以上,其中高档购物中心跌幅最大,客流按年下跌24%。

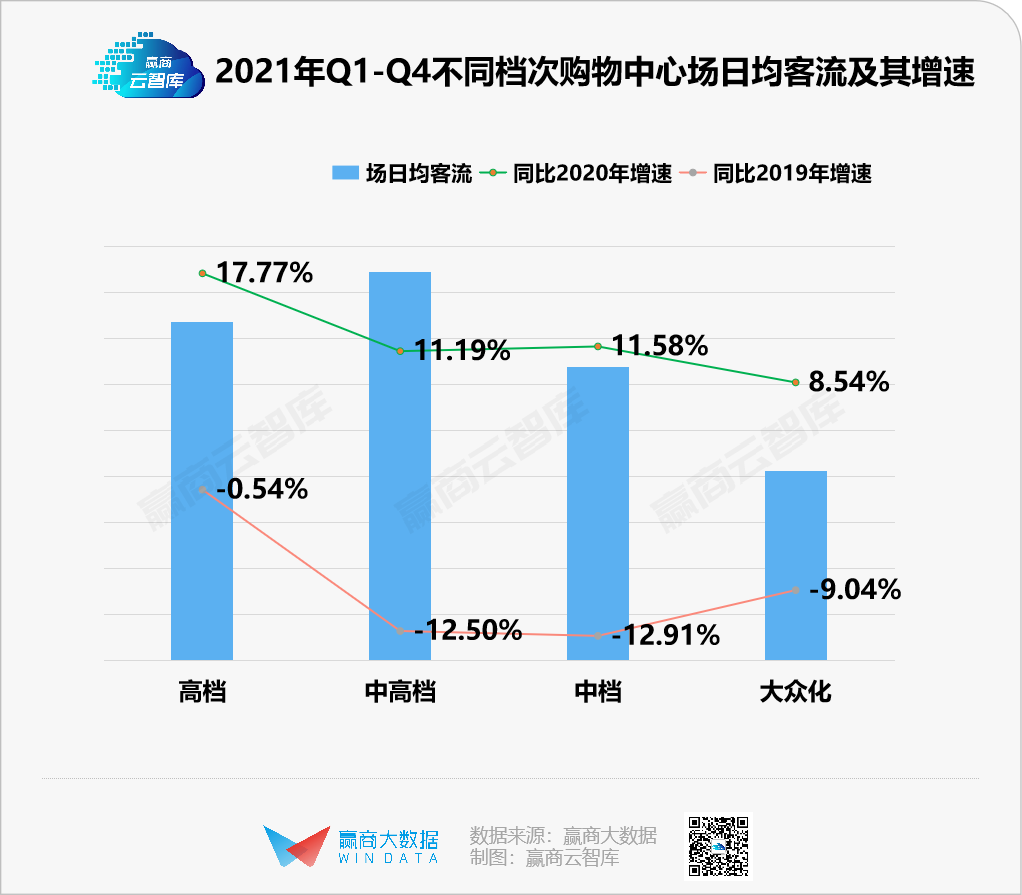

对比2021年各档次商场的客流情况,可发现:2021年高档购物中心具有更卓越的客流弹性,复苏表现较其他档次购物中心更好。但行至2022年,高端购物中心却展现出相反的态势。

究其原因,高端、中高端mall多数选择落户高线城市、市级商圈等核心地段。相比2021年初,今年这些区域是新一轮疫情的主要爆发地,且城市核心区域疫情防控相对谨慎,受到的商业冲击最大,不少商场暂时关闭已经成为常态。

因此,在疫情反复之下,高线城市消费场景受限,购物中心档次越高,客流影响越大。

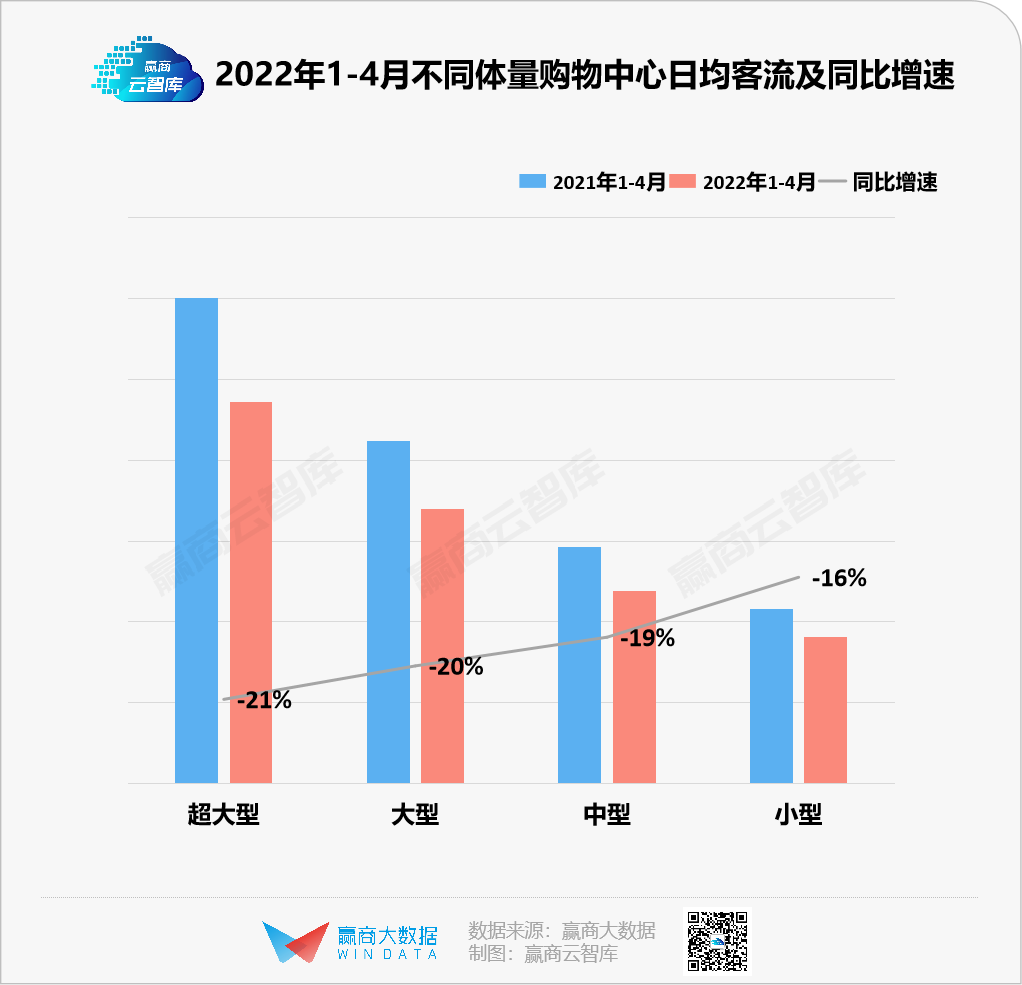

* 项目体量不论大小,下跌幅度多近20%

2022年1-4月,不同体量的项目客流跌幅均达到20%,其中客流绝对值最大的超大型项目,下跌幅度高达24%。

实体购物中心的客流表现与业态综合度、项目体量、连锁规模等紧密相关。据赢商大数据监测,项目综合度越高,连锁规模或体量越大,越容易拥有更高的客流基本盘。而业态综合度高、连锁规模和体量大,本身就是一种分散风险的体现。

不同体量的项目,与业态组合高度相关。超大型项目通常是文旅项目、综合度很高、业态组合很丰富的项目,而小型项目通常是有明显主导业态的项目,如社区级商圈的小型项目,通常是餐饮业态主导。

而不同体量的项目客流跌幅相似,可见,疫情之下,对不同的业态均产生深度的系统性影响。

三、客流触底反弹,解除场景限制,或将短时间内带来脉冲式消费恢复

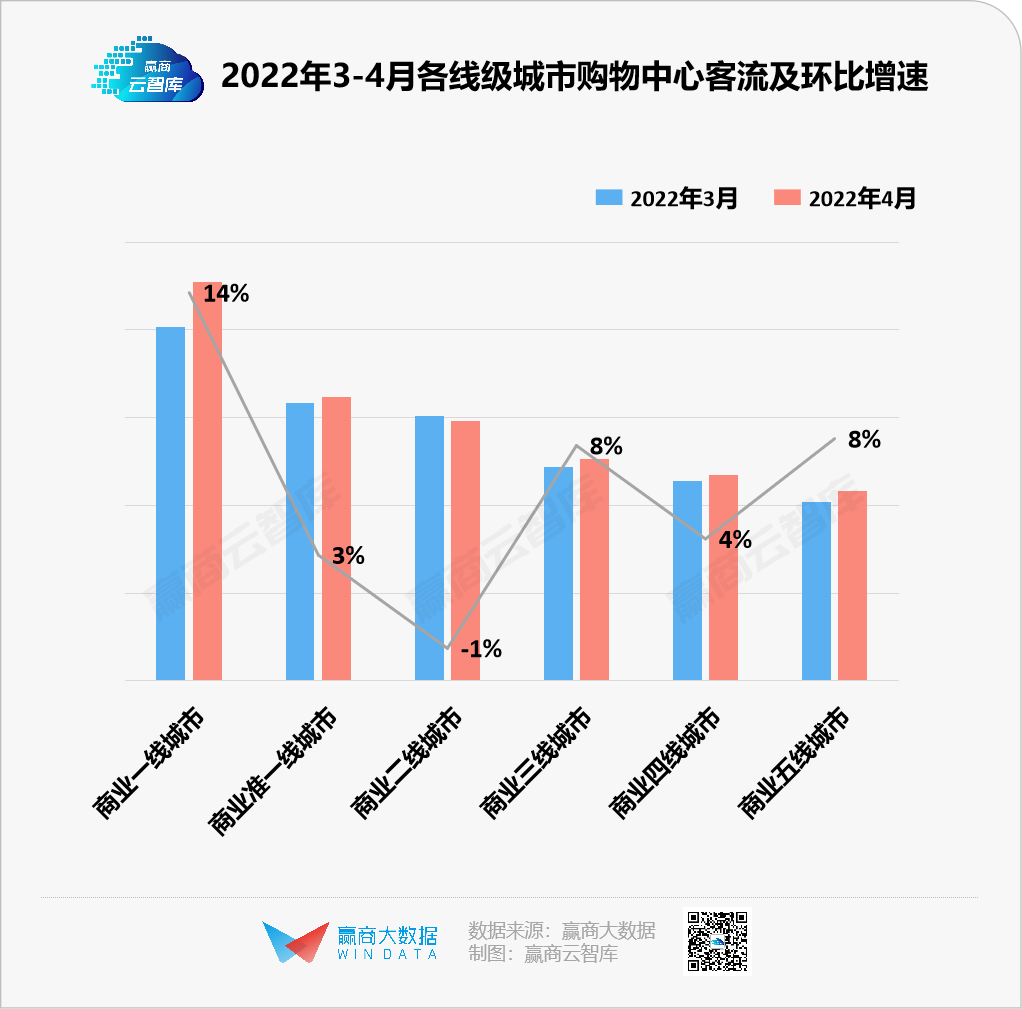

据赢商大数据监测,今年4月份,除商业二线城市客流小幅环比下跌外,其他线级城市已有明显环比复苏。

剔除上海后,商业一线、准一线城市客流环比增长14%、3%,商业二线城市环比微跌1%,商业三至五线则环比增长8%、4%、8%。在疫情防控形势向好的情况下,线下客流或能持续恢复。

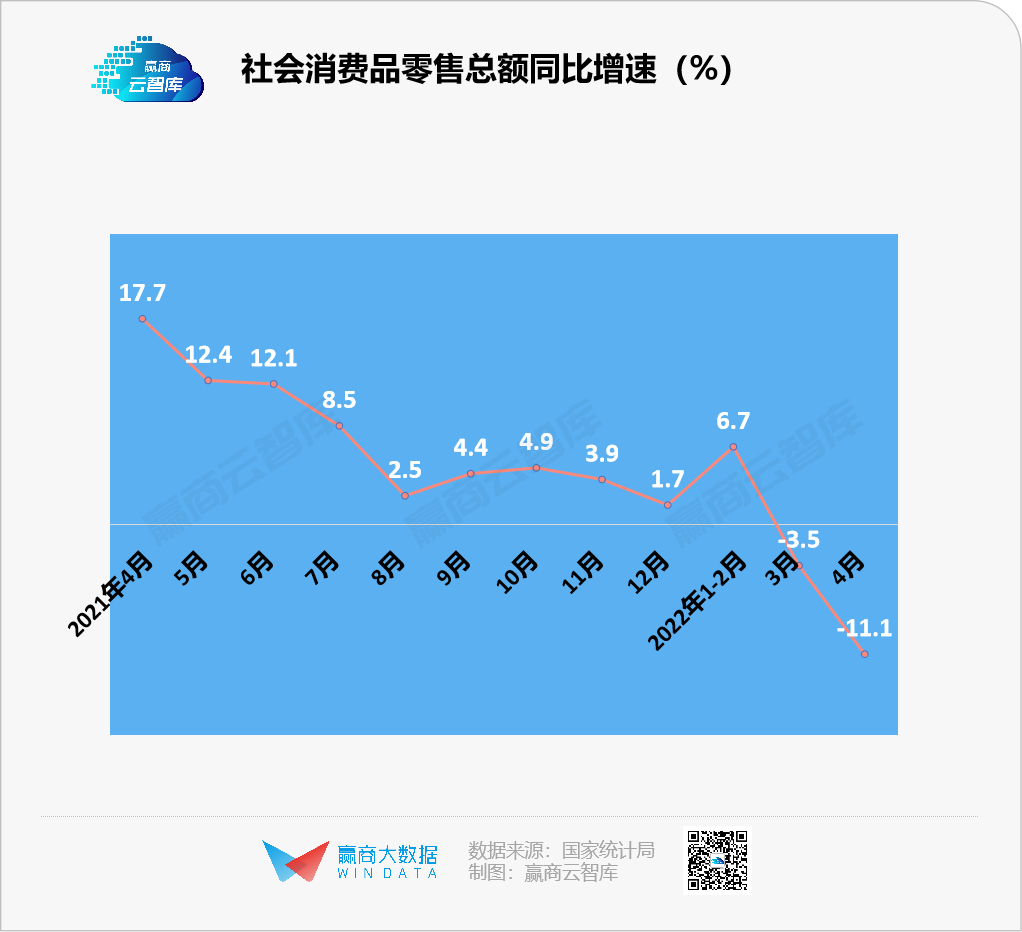

据国家统计局,今年前4月,社会消费品零售总额138142亿元,同比下降0.2%。其中,除汽车以外的消费品零售额124807亿元,增长0.8%。

单看4月份,社会消费品零售总额29483亿元,同比下降11.1%。其中,除汽车以外的消费品零售额26916亿元,下降8.4%。

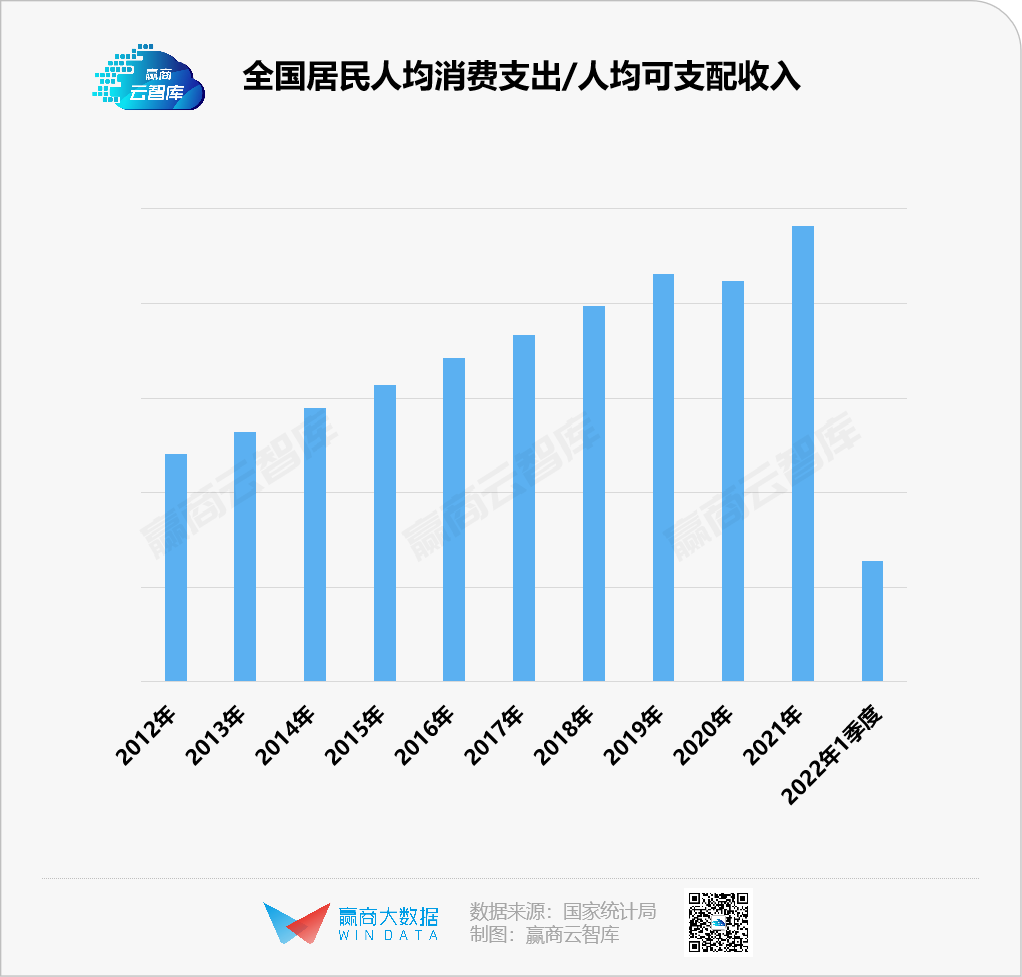

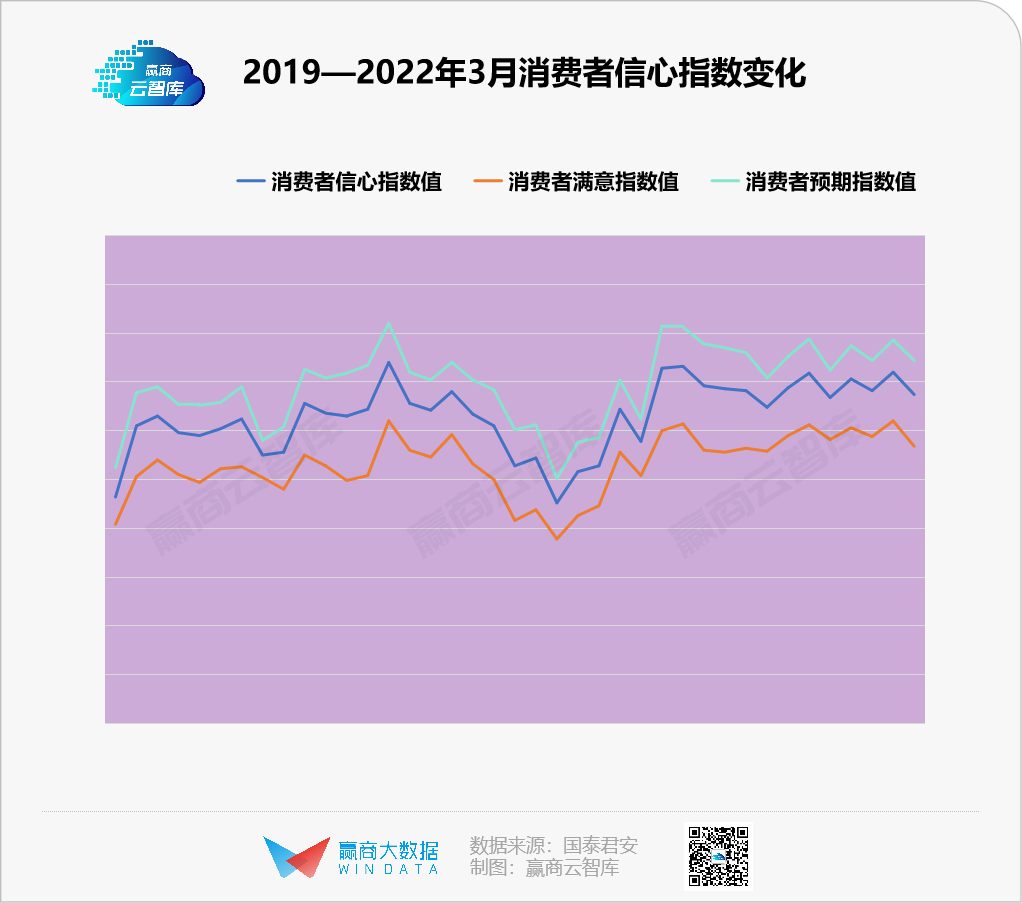

但另一方面,居民平均消费倾向(人均消费支出/人均可支配收入)继续下跌,市场仍较低迷。据国泰君安的问卷调查,疫情限制外出消费与缺乏消费愿望是核心因素。

疫情的发生,对购物中心客流产生的影响主要有两个方面:

// 一方面,是直接作用,由于实体场所消费本身具有的强接触性,疫情期间购物中心客流产生较明显的下滑;

// 另一方面,是间接作用,疫情期间宏观经济收紧,市场预期偏弱,消费意愿同步减弱,从而导致线下消费规模下滑。

而在疫情受控后,消费服务业态的恢复带来的服务业从业者的收入修复和消费能力恢复、消费出行场景限制的解除,或将在短时间内带来脉冲式的消费恢复。但从中长期来看,真正要重视的还是居民消费愿望的恢复与提升问题。

于运营商而言,一方面,需要深度挖掘消费者的新消费需求。市场对线下实体商业提出更高要求,如何巩固客群粘性,推陈出新满足顾客社会角色需求、情感需求及交互需求,是必须攻克的重要课题。

另一方面,还需深入思考资源如何更高效配置。新消费形势下,注重新消费趋势,提高商场运营能力,困难环境中苦修内功者,必然能在消费市场逐步回暖中领跑下半场。要以更成熟的管理以及更超前的营运导向,在长期探索中穿越市场周期,提升自身营运能力和管理效率。

四、结语

尽管,国内实体零售领域距疫情前的繁荣水平仍有差距,但经历过多年市场风雨历练,相信整个线下消费行业的生命力依然足够顽强。

经济繁荣时,站在风口上,谁都能飞;但在潮水褪去之前,更早看透线下零售板块经营本质,且提前谋划布局的经营者才更有可能掌握发展命脉,笑到最后。