国美零售折价12%配股再筹钱与黄光裕难题

作者:龚丽欣

“力争用未来18个月的时间,使企业恢复原有的市场地位。”

2021年2月,黄光裕获释归来,开始对亏损多年的国美进行大刀阔斧的改革,显然,这家老牌企业在不断地加快追赶步伐。

如今,时间来到2022年中期,“大干18个月”的期限已近,国美的境遇依旧难言乐观。

据观点新媒体获悉,近日,国美零售因裁员降薪、拖欠贷款等资金困境,一度遭遇市场看空。

最新消息显示,6月28日,国美零售拟以先旧后新方式配售19.63亿股,合共筹集资金7.76亿港元,而每股配售价格为0.4港元,较上个交易日收市价折让12%。

事实上,对企业而言,通过配股融资能够迅速补充公司的现金流,提高资金的安全性。不过,与此而来的,是公司股价、市值的进一步下探,和对投资者心理防线的考验。

折价配股与市场情绪

股份合并的风波刚刚过去,国美零售又开始攻略新的副本。

6月28日早间,国美零售发布配售公告称,配售代理已同意,尽力按配售价每股0.4港元配售19.63亿股现有股份,与此同时,卖方将认购19.63亿股新股份。

配售股份及认购股份相当于国美零售于本公告日期的已发行股本约5.81%,及经认购事项扩大的已发行股本约5.49%。

认购事项所得款项总额为约8.93亿港元,经扣除相关费用及开支后,估计国美零售将自认购事项收取的所得款项净额约为7.76亿港元。

公司先旧后新配售、认购完成后,黄光裕及其一致行动人的持股将由约58.68%变为55.46%。

至于本次配股的原因,该公司在公告中明确,拟将有关所得款项净额用于偿还债务及作为营运资金,包括用于扩展线上及线下双平台业务。

事实上,对上市公司而言,以配股的方式进行再融资,是企业筹集资金的重要方式,有利于补充企业的现金流,改善资金结构,从而支撑企业长远稳健发展。

不过,类似国美零售这种配售方式,公司的大股东会将其持有的一部分股权先行配售给第三方,然后再认购新股,因配售与认购的股份相同,大股东的持股数量不变。

但由于增加新股,上市公司股本进一步扩大,因此大股东持股比例会相应下降,而且会导致公司每股权益被摊薄。

加之,国美零售本次配售的价格为每股股份0.4港元,较昨日收盘价折让12.09%,较连续五个交易日的平均报价折让约4.76%。

折价配股这一来二往,引发了二级市场的股价下行压力。

数据显示,6月28日,国美零售股价低开低走,当日收盘,该公司报价0.395港元,较前一交易日收盘价下降13.19%,市值133.34亿港元,较昨日蒸发近20亿港元。

事实上,国美零售的股价自去年2月达到2.55港元高值后,便一路下滑。

彼时,缺席十余年的掌门人黄光裕归来,紧接着,国美零售推出“真快乐APP”,在业务层面不断释放利好,并且喊出了18个月目标……受此提振,国美零售的股价一路走高,2月26日,该公司股价达到2.55港元最高峰,涨幅达到82.4%。

多重利好之下,投资者蜂拥而入,推高国美零售的股价,然而,不久之后,这些追高而入的投资人们便遭遇了考验。

据了解,2021年3月2日,国美零售每股折让15%配售22.8亿股,合共筹资44.49亿港元,受此消息影响,国美零售开盘大跌,报2.02港元,截至当日收盘,报价1.88港元,下跌18.97%。

随后,同年4月13日,国美零售拟向大股东国美管理有限公司定向增发99.24亿股股份,每股作价2.11港元,总计175.76亿港元,用于一次性支付控股股东在北京及长沙三处物业近20年的租金。

借助上述操作,大股东国美管理用近20年的房租收益换得了上市平台99.24亿股股份,进一步强化了大股东对上市平台的控制权。

释放利好推高股价后,国美零售再高位配股融资,但在一次次增发之下,中小股东的权益不断被稀释,也难怪市场对这家企业信心不足。

自此以后的一年多时间,国美零售的股价始终低位徘徊,甚至引发大量投资者在股价低位抛售的“不正常”现象。

2022年初,国美零售提出拟按每10股合并为1股进行股份合并,假设合并成功,该公司的每股收益将出现10倍增长。但鉴于过往情况,资本市场担忧国美会出现先合股、再配股的情形,尽管国美已宣布终止股份合并,但市场悲观情绪并未消散。

8000万纠纷与国美压力

根据公告,这一次配股融资获得的资金一部分用于偿还债务,一部分则用于运营资金。

事实上,无论是在偿债还是经营,国美零售的压力早已显现。

一方面,从现金流角度来看,国美零售的压力仍旧不小。

前不久,因旗下国美电器与惠而浦之间的欠款纠纷,也使得国美零售再度引发市场关注。据了解,4月25日,惠而浦发布公告称,基于国美电器在支付货款方面未按合同执行,长期出现延迟的情况,截至3月31日,公司对国美电器净应收为8236万元,决定自公告之日起终止与国美电器的商务合作。

次日凌晨,国美电器于官方公众号就“拖欠货款8000万至惠而浦终止合作”一事发布声明。声明称,该说法与双方事实严重不符,国美电器不存在延迟支付货款情况。

故事的真伪或许只有当事人知晓,但在相互指责之下,国美零售本就不高的股价再度受挫。

然而,除了惠而浦的拖欠款项,资本市场显然更加担忧国美零售的真实现状--8000万是不是开始?后续是否还有更多隐藏负债?会不会与苏宁殊途同归?

从财报数据来看,截至2021年末,该公司账面短期负债为259.59亿元,应付账款188.91亿元,而公司期末现金及现金等价物仅180.47亿元。

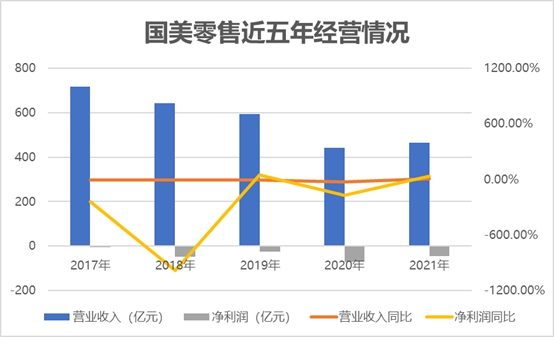

另一方面,从经营情况来看,国美零售的营业收入逐年下滑,且公司已经连续五年出现经营亏损。

数据显示,2017年,该公司录得营业收入715.75亿元,同比下降6.68%,实现净亏损4.5亿元,由盈转亏。随后几年时间,该公司的收入持续下挫,降幅在7%至25%不等,而公司的亏损幅度亦不断增加。

数据来源:企业财报、观点指数整理

世人都知道,黄光裕与国美的故事,始于改革开放后的黄金时代,那个阶段,人们的生活条件发生了极大变化,多年来被压抑的消费欲望不断释放,零售商业迎来了前所未有的发展机遇。

然而,随着掌舵人事件,以及控制权之争、对电商发展的错判,国美零售开始坠落。近两年,在共享经济、新零售、全网时代、大数据时代的发展下,整个传统零售业态每况愈下。

时代的变更与自身的停滞,让国美零售充满危机。与此同时,国美零售“近身肉搏”十余年的苏宁易购,近两年出现增长停滞、董事长易主等困境,以至于市场的担忧情绪进一步蔓延至国美。

不过,黄光裕回归之后,国美零售业开启了新一轮的改革,一方面,国美先后完成了与拼多多、京东两大电商平台的战略合作;另一方面,在2021年初,国美零售业务平台全线更名为“真快乐”。

由此,这家老牌零售企业将会是线上店铺、官网商城以及实体门店的三合一,正式吹响“重返赛道”的号角。

去年年末,国美对外宣布,公司正加速推进“家·生活”战略第二阶段的落地实施,并以线上、线下、供应链、物流、大数据、云和共享共建为核心的全零售生态共享平台。

同时,该公司提到,2022年,将携手6000家行业知名品牌共同成长,全域赋能20万商家,借助全零售生态共享平台共享共建零售新未来。

对黄光裕而言,这种全零售生态共享平台,是其破局零售困境的重要利器,但作为互联网平台的“后来者”,黄光裕和他的国美零售还能创造什么奇迹,无人知晓。

“烈士暮年,壮心不已”,不可否认,零售业的黄金时期早已远去,但黄光裕仍在奋战。2021年,国美零售的营业收入微增5.36%至464.84亿元,而净亏损收窄至44.02亿元,虽然各项指标有所回暖,但依旧难言乐观。

不过,在今年3月的财报电话会上,国美零售高级副总裁、首席财务官方巍表示,线下端随着新模式店逐步落地,收入成本结构实现了彻底改变,预计2022年实现盈利。