之禾、蕉下、Manner……深度拆解明星品牌的增长密码

纸质版报告 原价5999元

7月31日前预订, 享早鸟价1999元 !(送电子版)

如需订购,详见文末联系方式

点击查看

挥别“惨不忍睹”的2020,2021年全国购物中心开关店比由0.78升至1.14。市场回暖,上行明显。

万千品牌来来去去,总有新品类追风而出,而生长期间的明星品牌,无疑是资本、商场、消费者眼中的幸运宠儿。

《2022中国购物中心年度发展报告》特别研究了时下三大走红品类的典型品牌,剖析其发展历程及商业模式,以小见大,看透商业逻辑。

以下为部分内容节选:

一、之禾:在巴黎大街和爱马仕“抢生意”,国产女装的高光时刻

2022年开春,爱马仕巴黎总店一旁的意大利奢侈品牌 Ermenegildo Zegna(杰尼亚)期满撤店,ICICLE之禾高端女装品牌填补空缺。

◎ICICLE第二家巴黎精品店 图片来源:ICICLE之禾官方公众号

1、敢和爱马仕“抢生意” ,之禾哪来的勇气?

被冠以“国货之光”名号,之禾从低调起飞到拿下奢侈品必争之地,此间变化,既是国货品牌出圈的历程,亦是本土高端女装品牌登上国际舞台的缩影。

而助推之禾崛起的三大法宝便是:

■ 比肩奢侈品的讲故事能力与营销策略

■ 打通全产业链,化身“中国版Max Mara”

■ 集团化战略打底,抢进奢侈品必争之地

2、争抢“中产女孩” ,之禾的竞争对手还有谁?

服装行业历来不是个“性感”赛道,但凭借高客单价、高复购率、高坪效,高端女装品牌活成了一道靓丽风景线。

从消费端来看,中产崛起、高净值人群扩大两股力量,打开高端女装增长空间。“收入较高的女白领或金领、对穿衣有一定的要求,但时尚品位可能并没有想象中那样好,希望实现不那么费力的得体”,独立设计师品牌合伙人孔婕说道。

此外,富贵悠闲的家庭主妇亦是其主力客群,“相对国际大牌更加小众低调的之禾们,也能起到展示阔太太们姣好品位的作用。”

舒适实穿、不那么张扬地展示地位与财力,高端女装品牌正在“收割”女老板与阔太太们。

立于“大众女装”与“奢侈女装”之间的这片竞争地,高端女装仍在不断拔高城墙。

据Euromonitor统计,以2011和2020年中国女装市场CR50品牌为样本,我国中高端品牌服饰的占比由6%的分布增加至6.6%,中高端女装兼具高边际收益和持续增长份额。

暗流涌动的竞逐之中,黄金地段、会员粘性、服装用料成为品牌比拼实力的关键。

■ 线下成盈利重地,高端女装抢夺黄金地段

■ 深耕“会员经济”,夯实抗跌性

■ 聚焦品质,以面料打出“差异牌”

不难看出,从一开始就坚持不做代工模式,并宣称以设计端、销售端利润反哺生产端以改善服装行业“微笑曲线”,之禾的野心无疑是“国货奢侈品牌”。

只是刚刚登上国际舞台,年仅25岁的它还需更多历练,以筑起与国际高端品牌竞争之底气。对此,国内其他高端女装们,亦然。

二、蕉下:一年净赚1.36亿,卖防晒伞比卖奶茶活得好

2013年蕉下面世之际,国内电商大潮涌动。开天猫店,进京东、唯品会,蕉下玩转线上渠道。线下探路始于2016年,上海落地首家直营店,至去年底累计开出66家门店。

中国第一大防晒服饰品牌,脚跟立住,业绩渐稳。2019年-2021年,蕉下营收分别为3.85亿元、7.94亿元和24.07亿元,复合年增长率150.1%;经调整净利润分别为0.20亿元、0.39亿元和1.36亿元,复合年增长率为162.6%。

资本闻风而来。蕉下成立9年内完成了3轮融资,创投界“大哥大”红杉中国,眼光犀利,最早出手。

一时间,蕉下风头无两。99元防晒口罩,349元太阳伞,429元防晒服......价格甩市场同类产品几条街,可追捧者疯狂依旧。

从防晒伞专业户,变成防晒界“顶流”,死贵的蕉下凭什么?

1、产品:品类迭代拓容,“爆款”策略加持

以“硬防晒”一路拓品,叠加着爆款策略,迈进了“大户外”领域。正如其在招股书所说,防晒产品只是其探索城市户外生活方式的起点。

(1)品类迭代扩容,从“小黑伞”到“大户外”

从单一的伞具品类拓展至广阔的鞋服市场,蕉下的业务版图不断壮大,背后瞄准的是高毛利。

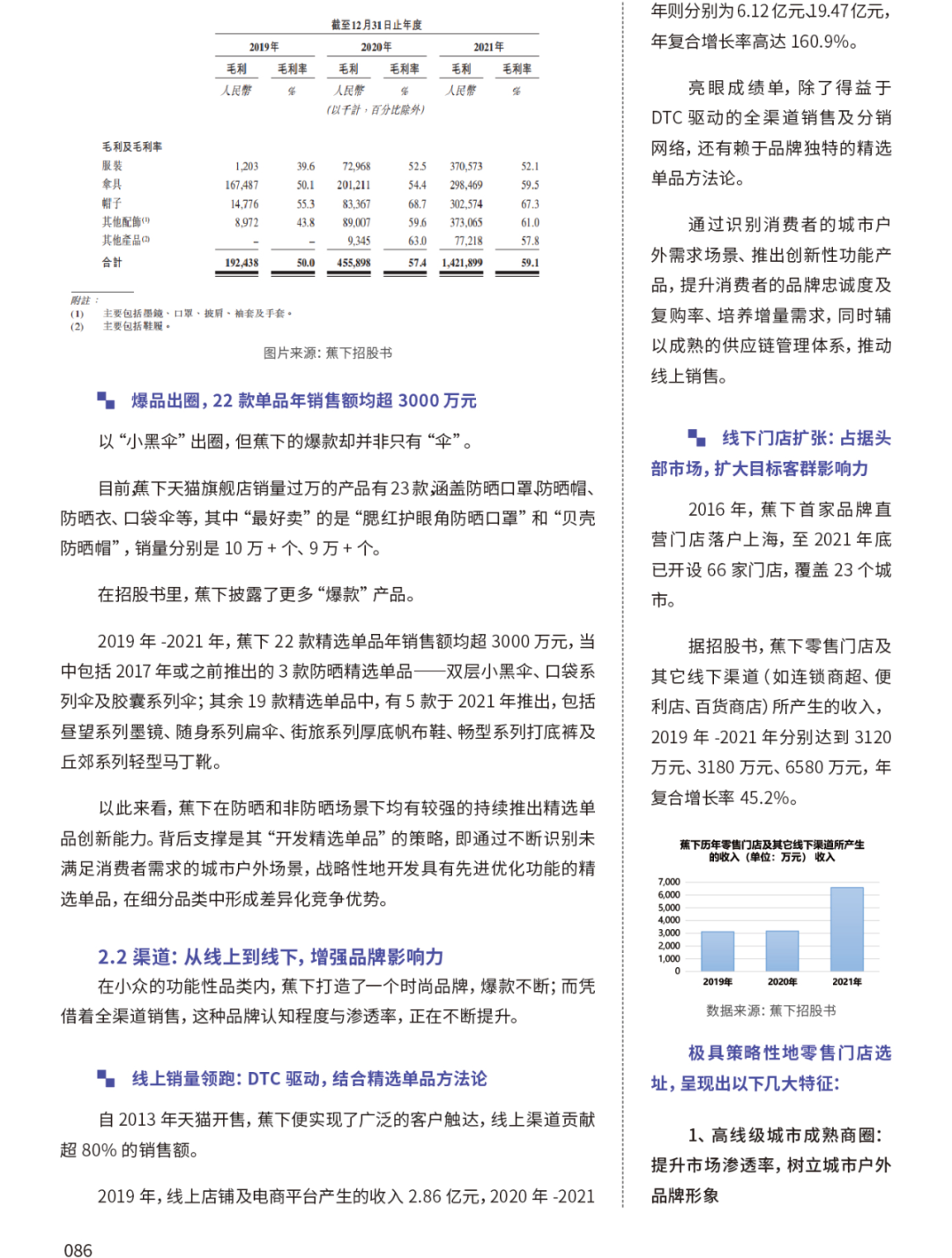

据招股书显示,蕉下的防晒帽、防晒配饰品类,毛利率都超过了60%。

(2)爆品出圈,22款单品年销售额均超3000万元

以“小黑伞”出圈,但蕉下的爆款却并非只有“伞”。

目前,蕉下天猫旗舰店销量过万的产品有23款,涵盖防晒口罩、防晒帽、防晒衣、口袋伞等,其中“最好卖”的是“腮红护眼角防晒口罩”和“贝壳防晒帽”,销量分别是10万+个、9万+个。

以此来看,蕉下在防晒和非防晒场景下均有较强的持续推出精选单品创新能力。

背后支撑是其“开发精选单品”的策略,即通过不断识别未满足消费者需求的城市户外场景,战略性地开发具有先进优化功能的精选单品,在细分品类中形成差异化竞争优势。

2、渠道:从线上到线下,增强品牌影响力

在小众的功能性品类内,蕉下打造了一个时尚品牌,爆款不断;而凭借着全渠道销售,这种品牌认知程度与渗透率,正在不断提升。

(1)线上销量领跑:DTC驱动,结合精选单品方法论

自2013年天猫开售,蕉下便实现了广泛的客户触达,线上渠道贡献超80%的销售额。

2019年,线上店铺及电商平台产生的收入2.86亿元,2020年-2021年则分别为6.12亿元、19.47亿元,年复合增长率高达160.9%。

亮眼成绩单,除了得益于DTC驱动的全渠道销售及分销网络,还有赖于品牌独特的精选单品方法论。

通过识别消费者的城市户外需求场景、推出创新性功能产品,提升消费者的品牌忠诚度及复购率、培养增量需求,同时辅以成熟的供应链管理体系,推动线上销售。

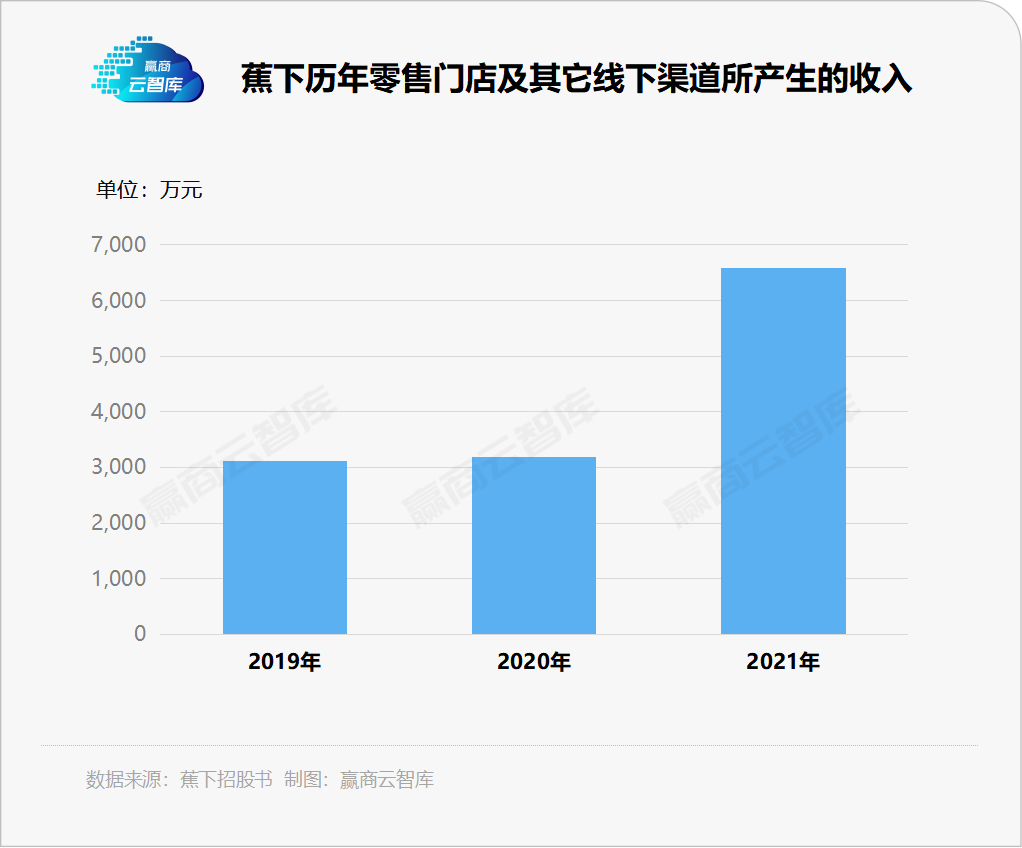

(2)线下门店扩张:占据头部市场,扩大目标客群影响力

2016年,蕉下首家品牌直营门店落户上海,至2021年底已开设66家门店,覆盖23个城市。

据招股书,蕉下零售门店及其它线下渠道(如连锁商超、便利店、百货商店)所产生的收入,2019年-2021年分别达到3120万元、3180万元、6580万元,年复合增长率45.2%。

极具策略性地零售门店选址,呈现出以下几大特征:

■ 高线级城市成熟商圈:提升市场渗透率,树立城市户外品牌形象

■ 偏好大体量、时尚、高档mall:瞄准年轻高净值目标客群,营造年轻时尚品牌氛围感

■ 与女性时尚零售品牌为邻,营造高级时尚品牌氛围感

3、“疯狂”营销:明星、头部主播、KOL齐上阵,热度暴涨

目前,蕉下已打造了由直播、测评和软文等形式组成的营销体系,亦构建了覆盖天猫、抖音、微信、微博、小红书等在线平台的营销矩阵,触角从明星延伸至网红、主播、社交平台内容种草等模式,深入触达消费者。

■ 明星合作,从“带货”到代言

■ 频现“抖快淘”头部主播直播间

■ “血洗”小红书、微博、抖音

依靠三大出圈法则,蕉下成功登上了“中国第一大防晒服饰品牌”之位。以2021年总零售额及线上零售额计,其分别拥有5.0%及12.9%的市场份额,防晒服饰的线上零售额超过第二大品牌的5倍。

但大打营销牌、广告开支飙升,聚焦“精选单品”、被批患上了“爆款依赖症”,行至IPO门口的蕉下仍有众多争议。

从产品定位或营销渠道来看,蕉下都称得上是防晒赛道的“优秀课代表”。只是,能否一路打怪升级,稳居防晒“王者”之位,不是易事。

三、Manner:难再佛系,被“逼着”活成瑞幸

近年来,咖啡赛道火热,Manner咖啡是其中疯狂扩张的一员。

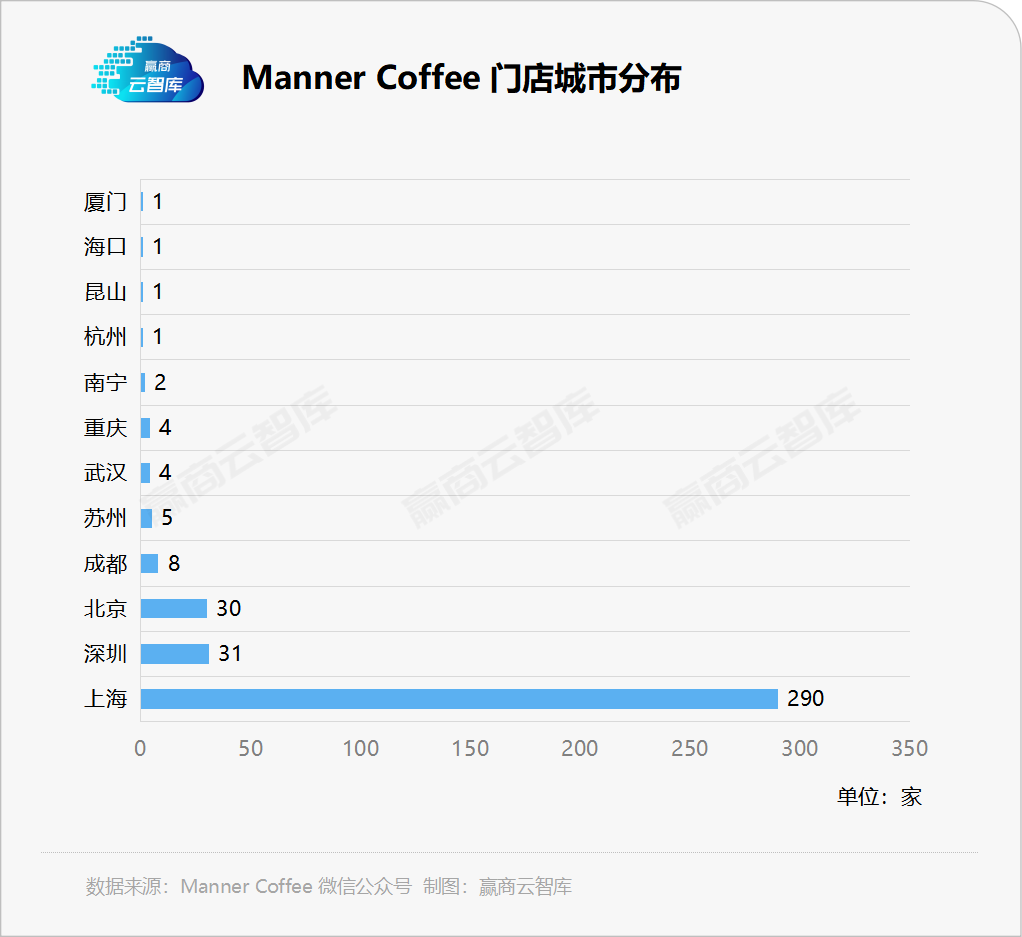

仅2022年3月8日-3月10日,Manner在上海、杭州、重庆、武汉、南宁、海口、北京、深圳、成都、苏州开出200+家门店,平均每小时开店2.7家。启动外卖后,Manner也正逐渐“瑞幸化”。

打法大变,争议不少——Manner“小店”变“大店”,盈利模型还跑得通吗?启动外卖,自带杯体验还有保证吗?外界的质疑之点,同样是Manner焦虑所在。

可这种并非瑞幸模式短板造成的,而是咖啡后浪进阶为品类巨头必须跨过的坎儿。毕竟,从势头来看,瑞幸活得并不差。

1、Manner,被资本“催熟”

Manner的创始人韩玉龙是一位85后,资深咖啡爱好者。源于其“做一家纯粹的咖啡店”的简单理想,2015首家Manner在上海开业,产品以拿铁、美式等为主,单杯咖啡定位在15-20元左右,自带杯子再减5元。

凭着极致性价比,Manner轻松吸引了附近的上班族和咖啡爱好者的目光,开业第一天就收获了1000元营业额。一个月后,日售两三百,月营收约10万元。

发展初期,Manner十分“佛系”,即便瑞幸疯狂拓店,它也没被打乱阵脚。然而资本入场后,其画风开始变得“激进”起来。

2018年10月,Manner获得来自今日资本的第一笔融资(8000万元),彼时其在上海仅开出7家门店,均是柜台或窗口店。随后2020年12月-2021年6月,又完成了4轮融资,最新一轮融资后,品牌估值28亿美元。

资本“疯抢”Manner,原因有二:一是小门店可复制性极高;二是品牌单店盈利能力强。2020年,Manner的营收为2-3亿元,净利润率在10%以上,上海门店全部盈利。

有了资本“加持”,Manner迅速开启规模化扩张。2019年走出上海,进入苏州、北京、成都、深圳,全年开店48家,2020年开店50余家,2021年开店54家......

门店形态持续升级,从2㎡的“小档口”迭代为约200㎡的复合店型,包括3~10㎡原版门店、20~50㎡主力店型、80~100㎡咖啡+烘焙门店、150㎡以上的咖啡+简餐+烘焙门店。

◎Manner部分门店 图片来源:Manner Coffee官方渠道

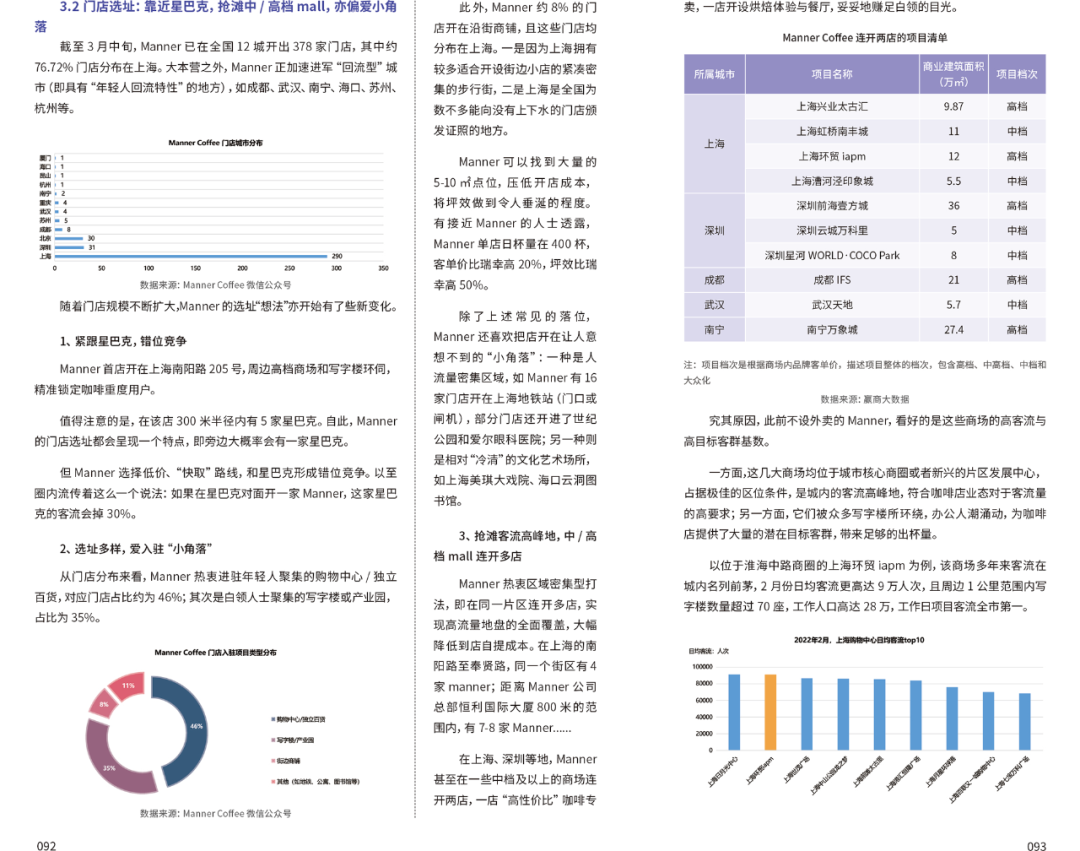

2、Manner开店“怪癖”,傍着星巴克,抢滩中/高档mall,亦偏爱小角落

截至3月中旬,Manner已在全国12城开出378家门店,其中约76.72%门店分布在上海。大本营之外,Manner正加速进军“回流型”城市(即具有“年轻人回流特性”的地方),如成都、武汉、南宁、海口、苏州、杭州等。

随着门店规模不断扩大,Manner的选址“想法”亦开始有了些新变化:

■ 紧跟星巴克,错位竞争

■ 选址多样,爱入驻“小角落”

■ 抢滩客流高峰地,中/高档mall连开多店

3、Manner的“妥协”,放下身段上线外卖,砸钱搞联名营销

Manner,曾是咖啡界的一股“清流”,坚持多年不做外卖、不搞营销,以最低10元一杯的“自杀式”价格在市场站稳脚跟,并一直保持着快餐价。

此外,“叛逆”Manner,不同于星巴克、瑞幸等使用全自动咖啡机,为了更好口感仍以半自动咖啡机作为萃取设备,需要咖啡师完成制作过程。

◎Manner门店的咖啡师 图片来源:Manner Coffee官方渠道

在这个过程中,咖啡师需要随时观察、调整萃取方案,这也要求他们必须能力过硬、水准“在线”。据了解,Manner在相当长的一段时间内只找有经验的咖啡师。直到疫情之后,才转变了招聘要求。

不仅如此,由于操作门槛更高,Manner咖啡师薪水比同行高出不少。据Boss直聘数据,在上海地区,Manner咖啡师的招聘工资是8000元-9000元,瑞幸为5000元-6000元,星巴克为4000元-6000元。

可囿于设备高成本,以及咖啡师人才储备难、咖啡师大涨薪之现实,Manner在终端人工环节需要付出更多成本,这也会制约其扩张开店步伐。

被资本催熟的它,似乎也逃不过被同化的命运,开始低下“傲娇”的头颅。

不仅首次开放外卖,同时也舍弃“常规”营销套路,走私域社群运营与联名营销。

瑞幸之后,资本与市场都想再造一个本土咖啡连锁品牌。Manner虽与瑞幸一样走“小店+平价咖啡”的路线,但它没有烧钱补贴、疯狂营销,而通过压缩成本来实现真正的高性价比,比瑞幸更加“健康”,这也是资本为其疯狂的重要原因。

然而,随着资本力量的加入,Manner也开始变得“身不由己”,它不得不调整原有的节奏,加快开店,以适应资本的要求。曾经的“佛系少年”,如今也要开始随大流了……

如您希望阅读

《2022中国购物中心年度发展报告》全文,

可扫描二维码 或添加客服微信xwnkfh0921

马上订购

纸质版报告原价5999元

7月31日前预订,享早鸟价1999元!(送电子版)