Q2商业市场监测:疫情三年,这些品类依然能打!

撰写丨城市商业地图产品团队

2022年以来,线上零售额增速降至5%以下,整个消费市场正加速回归线下。而购物中心作为线下流量超级入口,引领着“国民对美好生活的向往”,为消费长期增长提供了巨大空间。

“铁打的商场、流水的品类”。当消费者的画像由过往粗略区分的“平均脸”往更小众、更细分的亚文化圈层下沉时,哪些品类正成为她们的“心头好”?并将引爆未来消费市场?

以下内容摘自赢商tech旗下《2022上半年全国商业市场监测报告》部分模块。关于今年上半年市场宏观走势与购物中心发展,点击文章“信心恢复了吗?《二季度全国商业市场监测报告》上新了”查看

点击☛ 阅读原文,

马上预订《2022全国商业市场监测报告》

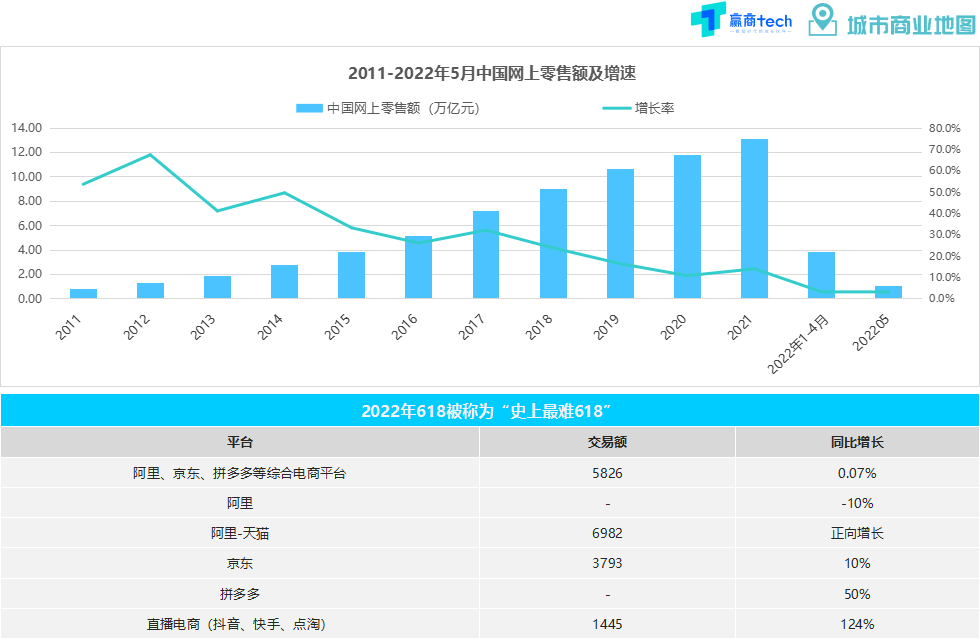

一、消费环境:今年以来网上零售额增速降至5%以下,消费加速回归线下,同时线上线下深度融合为消费长期增长创造了新空间

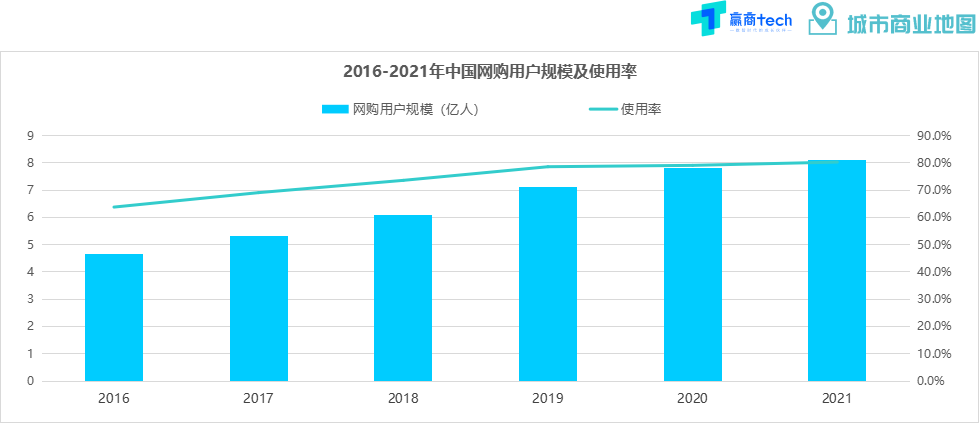

电商发展差异化与创新突破面临瓶颈,消费正加速回归线下:整个电商行业已从爆发阶段过渡到了精细化运营阶段。中国网上零售额自2014年达到近50%增速之后持续放缓,今年以来更跌至5%以下,加上中国网购用户普使用率于2021年已超过80%,电商差异化与创新突破也已面临发展瓶颈,整体消费市场正加速回归线下。

数据来源:国家统计局

数据统计说明:统计时间截至到2022年7月5日;因数据持续更新,不同时间统计数据存在小幅差异

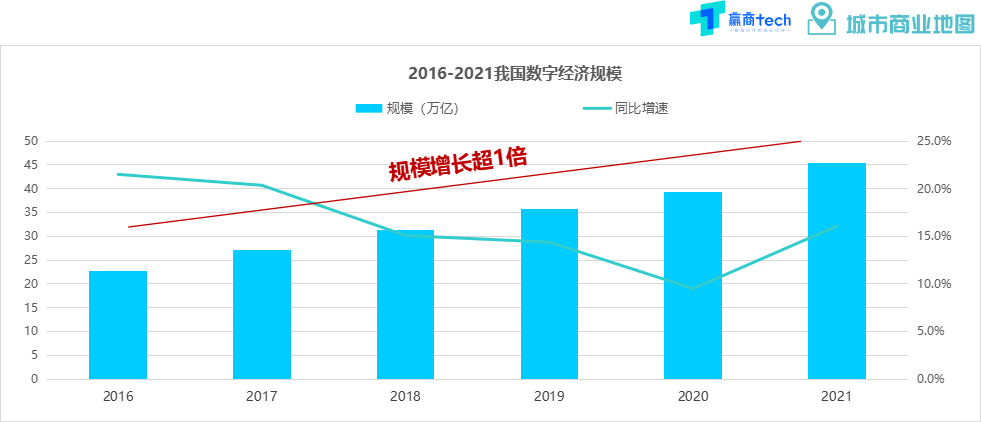

线上线下有机深度融合的新型数字消费将成为新主流:与传统消费相比,新型消费具有较强创新性、成长性和适配性,特别是线上与线下、业态与场景的有机深度融合性为消费长期增长创造了新空间。

数据来源:国家统计局

数据统计说明:统计时间截至到2022年7月5日;因数据持续更新,不同时间统计数据存在小幅差异

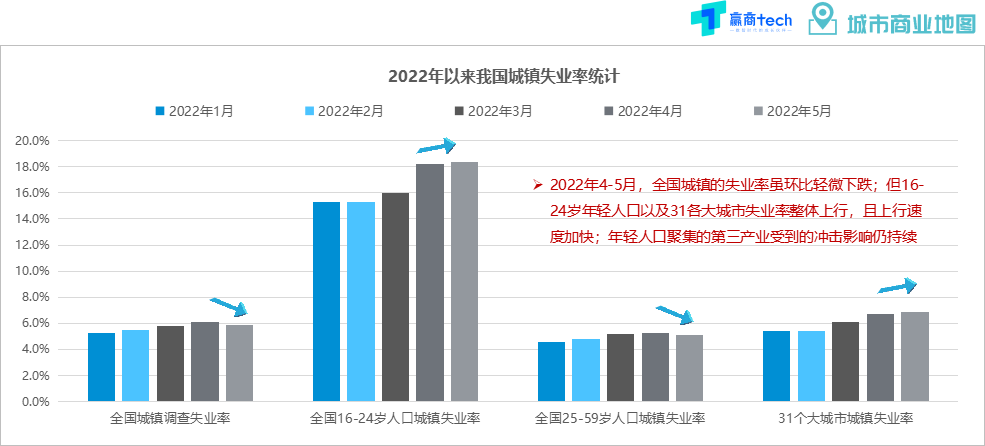

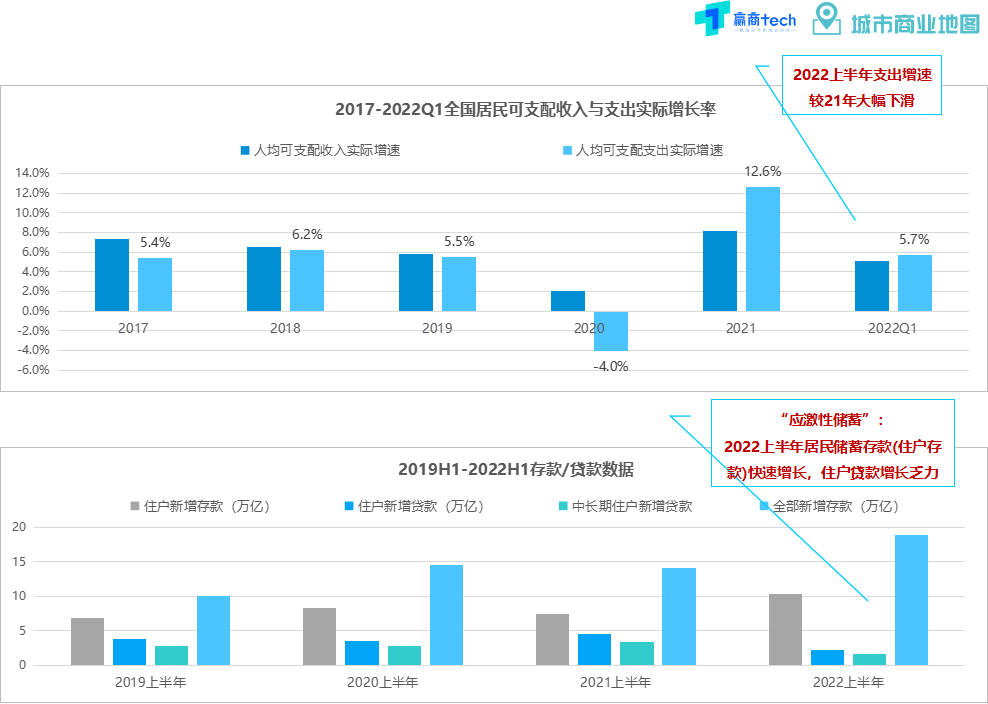

二、消费意愿:失业率上升、收入减少等引发“应激性储蓄”,整体消费意愿疲弱;经济基础相对薄弱的年轻家庭消费意愿下降明显

作为消费主力军的中青年群体特别是其中的年轻家庭,经济基础相对薄弱,面临“上有老、下有小”等多重压力, 抗风险能力低,对未来收入和支出的不确定性预期提高,使得预防意识和储蓄意愿明显增强,消费意愿下降明显。

数据来源:国家统计局

数据统计说明:统计时间截至到2022年7月5日;因数据持续更新,不同时间统计数据存在小幅差

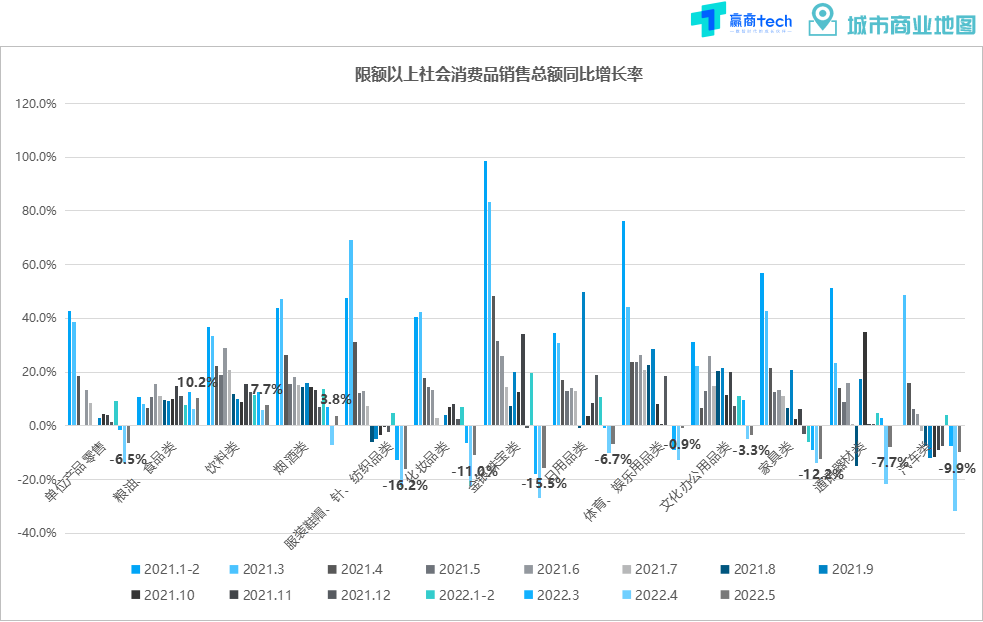

三、行业消费:刚需类粮食、饮料、烟酒增长稳;社交类体育、娱乐、运动线下门店增速快

从商品类别来看,疫情下刚需类消费品保持较稳增长:1-5月份限额以上单位商品中,粮油食品、饮料、烟酒类商品均保持同比7%以上的增长趋势。

综合社零总额与门店净增率来看,对健康、休闲等需求不断攀升,推动体育、娱乐、运动等社交属性较强的品类实现较快增速。

数据来源:国家统计局

限额以上单位 :年主营业务收入2000万元及以上的批发业企业(单位)、500万元及以上的零售业企业(单位)、200万元及以上的住宿和餐饮业企业(单位)。

数据统计说明:统计时间截至到2022年6月30日;因数据持续更新,不同时间统计数据存在小幅差异。

数据来源:赢商tech-城市商业地图系统;

数据统计说明:数据统计时间为2022年7月6日。本季度受疫情影响,数据统计范围为广州、深圳、成都、重庆、杭州、武汉、天津7个城市、商业建筑面积5万㎡(含)以上的全部购物中心;因数据持续更新,不同时间统计数据存在小幅差异;

数据说明:注:①净开店率反映该业态门店的扩张、收缩趋势,计算方法为=(季度内新开门店数量-季内新关门店数量)/上一季度该业态品牌总在营门店数

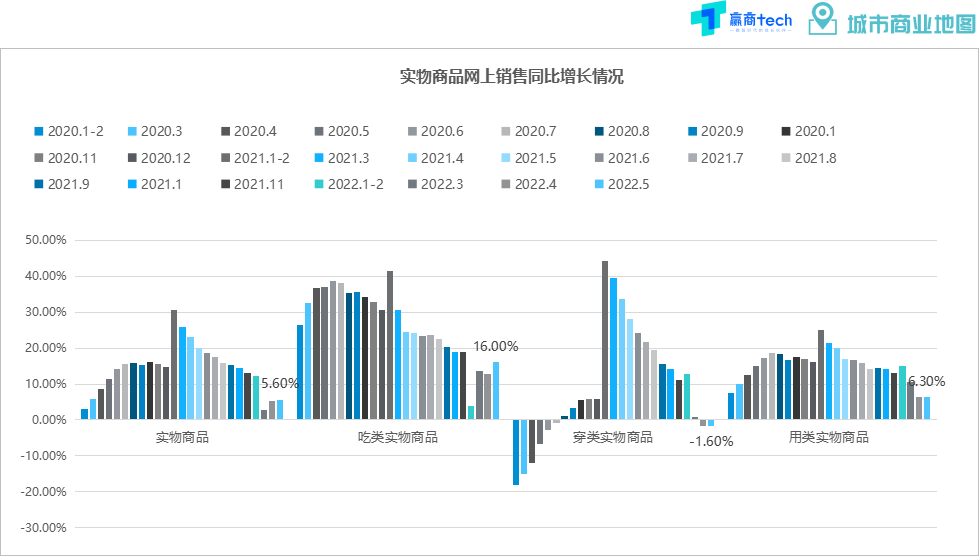

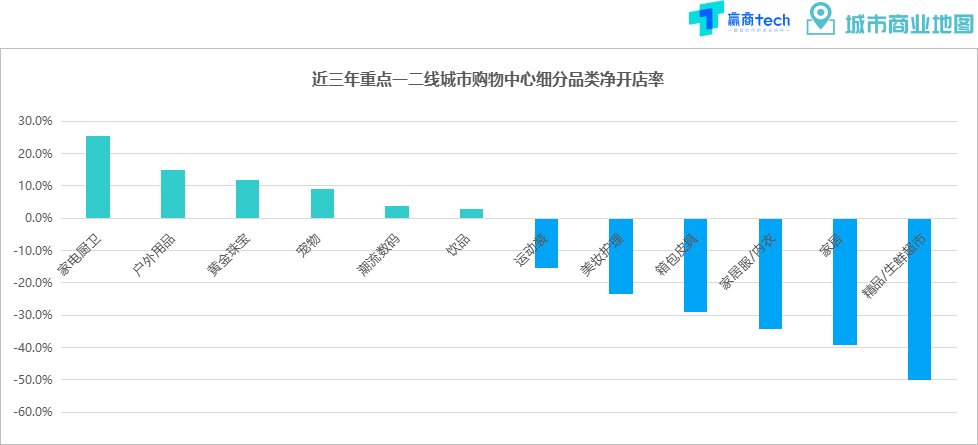

四、品类消费:智能小家电、户外用品、黄金珠宝、宠物、数码、饮品/饮料线上线下“双向增长”,虚拟消费“大爆发”

吃类:整体实现两位数的高速增长,其中,作为疫情期间“硬通货”的饮料/饮品,线上销售额、线下净开店率均实现正向增长;生鲜受疫情影响,线上正增长、线下门店布局加速调优。

用类:整体增速在5%以上,其中,“露营、宠物经济”带动户外、宠物用品高速增长;另外,智能小家电(空气炸锅、扫地机器人)、黄金珠宝、数码线上销售额线下净开店率实现快速增长;美妆、箱包、家居线上线下发展差距逐渐拉大。

穿类:整体负增长,其中,运动装、内衣线上发展火热,线下发展增速放缓明显。

数据来源:国家统计局、城市商业地图系统3.0、各电商平台网络公开数据

数据统计说明:统计时间截至到2022年7月10日;因数据持续更新,不同时间统计数据存在小幅差异。

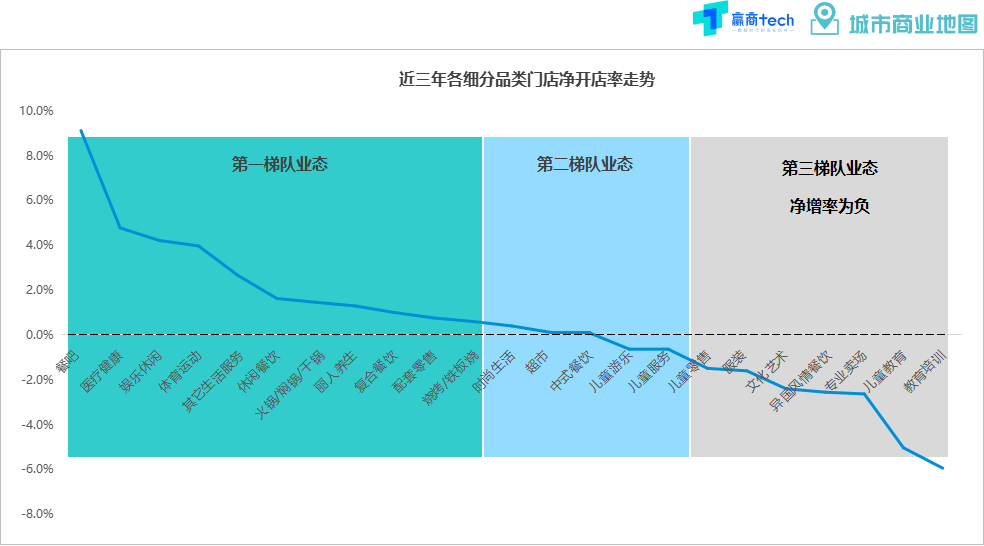

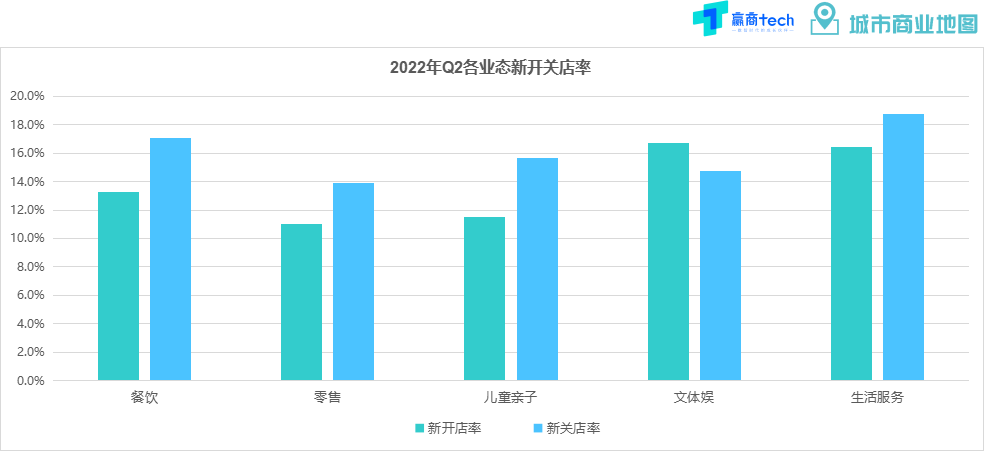

五、业态开关店:新兴网咖、娃娃机、运动馆等品类带动文体娱净开店率唯一实现正增长

餐饮、零售、儿童亲子、生活服务受疫情影响,净开店率均显著下滑;新式文体娱在疫情危机中逆向增长。

零售:净开店率季度环比跌幅加大,连锁中端服饰品牌洗牌加快,新国货美妆、IP潮玩、时尚配饰等去年快速拓展品类开始呈现收缩态势。

餐饮:备受考验,季内全国多地疫情爆发,且小区封控政策对外卖配送考验大,本季度依赖“跑单量”的休闲餐饮大规模收缩;连锁火锅、中餐等的头部企业继续关停盈利不佳门店。

儿童亲子:收缩幅度最大,季内购物中心受疫情影响开业时间不稳定,儿童零售租金较高,选择暂时撤场,季内收缩明显;儿童游乐的关店趋势持续。

生活服务:配套零售(如电子烟等)品牌大规模关店潮不止,季内净开店率出现大幅度下行。

文体娱:季内唯一上行的业态,传统电影院KTV洗牌的同时,注重个人空间、开放环境的新式网咖快速发展;后疫情时代,单价不高但可提供补偿心理的新式“娃娃机”实现较快发展。

数据来源:赢商大数据中心、城市商业地图;

数据统计说明:数据统计时间为2022年7月6日。本季度受疫情影响,数据统计范围为广州、深圳、成都、重庆、杭州、武汉、天津7个城市、商业建筑面积5万㎡(含)以上的全部购物中心;因数据持续更新,不同时间统计数据存在小幅差异;

数据说明:注:①净开店率反映该业态门店的扩张、收缩趋势,计算方法为=(季度内新开门店数量-季内新关门店数量)/上一季度该业态品牌总在营门店数②跨界集合店业态经历两年连续洗牌,市场份额已减少至无法统计的程度,已并入零售业态。

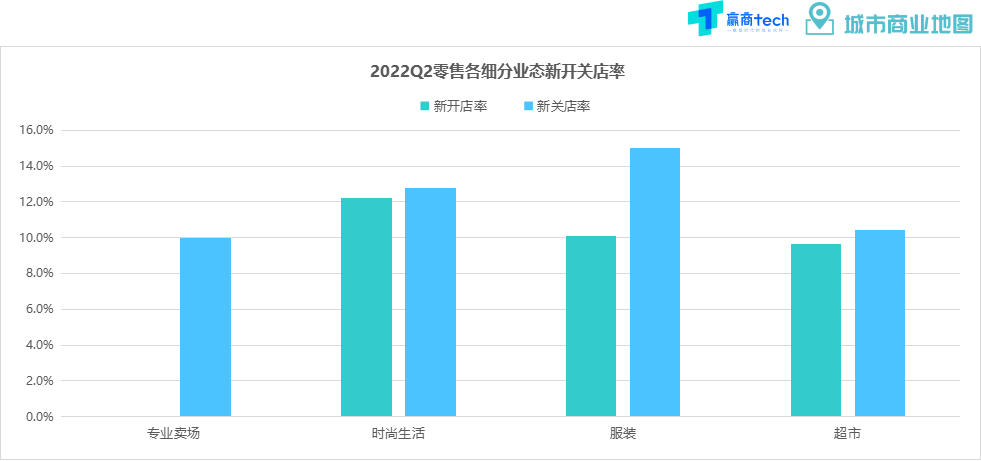

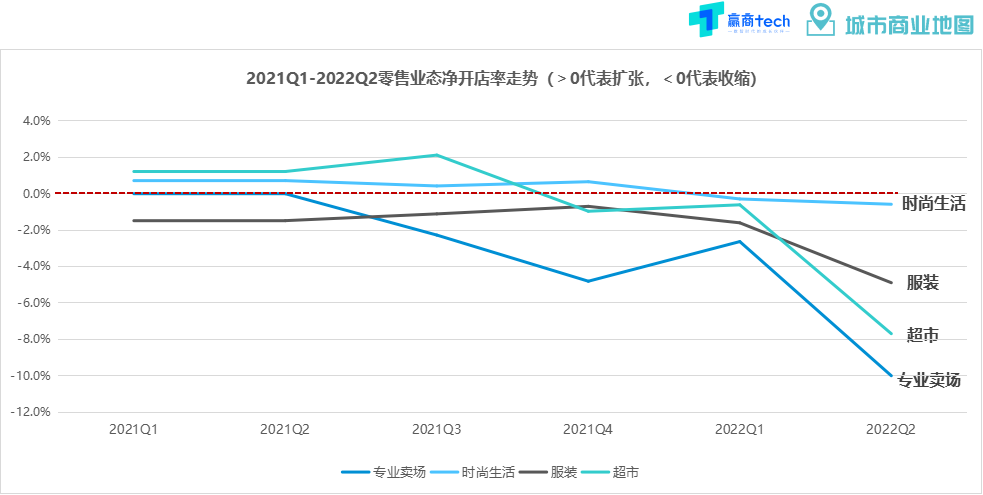

六、品类开关店与发展走势:新能源汽车、高化美妆、预制菜势能强劲;奢侈品、运动发展增速放缓

零售:传统超市、专业卖场受疫影响调整开店策略,大幅收缩,线下服装洗牌加快

业态整体趋势:疫情影响购物中心正常运营,线下零售恢复慢,业态整体急剧收缩态势持续。

数据来源:赢商大数据中心、城市商业地图;

数据统计说明:数据统计时间为2022年7月6日。本季度受疫情影响,数据统计范围为广州、深圳、成都、重庆、杭州、武汉、天津7个城市、商业建筑面积5万㎡(含)以上的全部购物中心;因数据持续更新,不同时间统计数据存在小幅差异;

数据说明:注:①净开店率反映该业态门店的扩张、收缩趋势,计算方法为=(季度内新开门店数量-季内新关门店数量)/上一季度该业态品牌总在营门店数②跨界集合店业态经历两年连续洗牌,市场份额已减少至无法统计的程度,已并入零售业态。

超市:净开店率下跌趋势收缩加大——封控期间缺少社区团购服务等的小型便捷超市,由于抗风险能力差,季内闭店量最大;部分生鲜超市无法承租撤场,以待后续重新选址开店。

服装:疫情冲击下,服装品类消费收缩,叠加电商冲击,季内下行趋势加剧,中端连锁女装,特别是部分外资品牌如SELECTED等全国大量闭店,未来或退出中国市场。

时尚生活:高化美妆表现优秀,整体收缩幅度最小,但去年快速拓展的新兴品类呈收缩趋势(如新国货美妆、IP潮玩、时尚配饰等);汽油价格持续走高,继续利好新能源汽车线下门店迅猛拓展。

数据来源:赢商大数据中心、城市商业地图;

数据统计说明:数据统计时间为2022年7月6日。本季度受疫情影响,数据统计范围为广州、深圳、成都、重庆、杭州、武汉、天津7个城市、商业建筑面积5万㎡(含)以上的全部购物中心;因数据持续更新,不同时间统计数据存在小幅差异;

数据说明:注:①净开店率反映该业态门店的扩张、收缩趋势,计算方法为=(季度内新开门店数量-季内新关门店数量)/上一季度该业态品牌总在营门店数②跨界集合店业态经历两年连续洗牌,市场份额已减少至无法统计的程度,已并入零售业态。

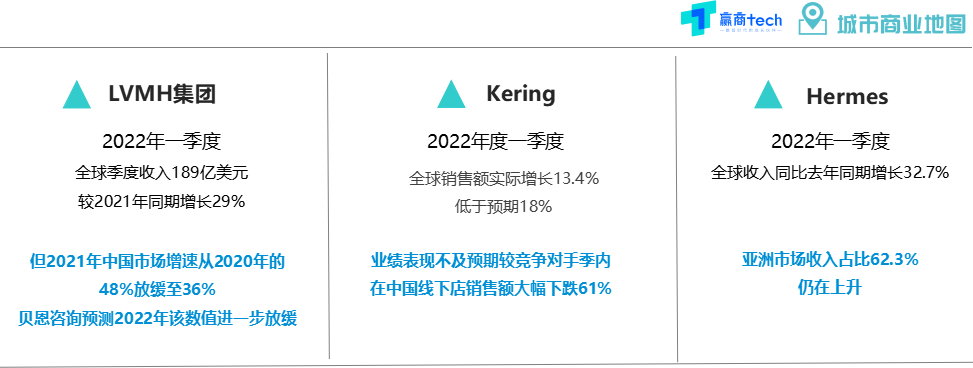

奢侈品:在中国市场增长放缓、品牌下调业绩预期;全球范围精简业务线、发力品牌联名及元宇宙营销讨好年轻圈层

业绩表现:全球市场整体回暖但多品牌对2022年中国高端消费品市场增长预期减弱,多个品牌对中国市场增长预期下调至3%,远低于此前的18%。国元证券报告显示,今年3月Burberry、Prada和Louis Vuitton等多个品牌的在中国线下店效均大幅下跌,其中Gucci的跌幅达到61%。分析师预计,第二季度Salvatore Ferragamo在中国的销售额可能会减少30%至50%。

发展趋势:减少对中国市场的依赖;更多在全球范围精简业务线;持续营销创新,包括与其它奢侈品推出联名产品、加大元宇宙相关营销活动等。奢侈品的联名趋势不仅与其它同档次的合作,更多是与高消费力“新贵”喜爱的潮牌或自带潮流元素的运动品牌的合作;在线上,加强瞄准Z世代的元宇宙营销活动的频次,力争开拓NFT虚拟数字藏品的销售市场。

运动/户外:外资巨头在华受品牌发展策略、海运物流成本上涨影响颓势不减;国货品牌通过收购海外品牌丰富产品线

发展趋势:疫情导致欧洲多个重要港口“爆满”,海运交货时间延长,在途库存上升,叠加通胀的负面因素,运费与物流成本上升,加大外资品牌的销售压力。

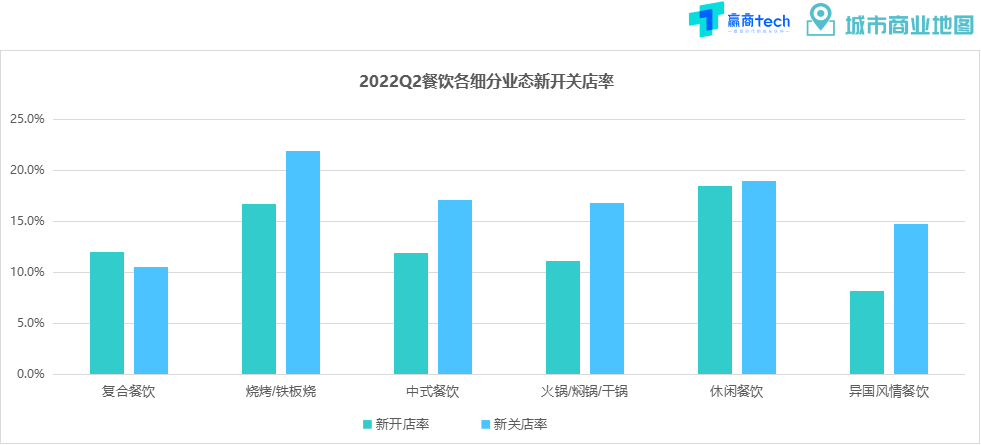

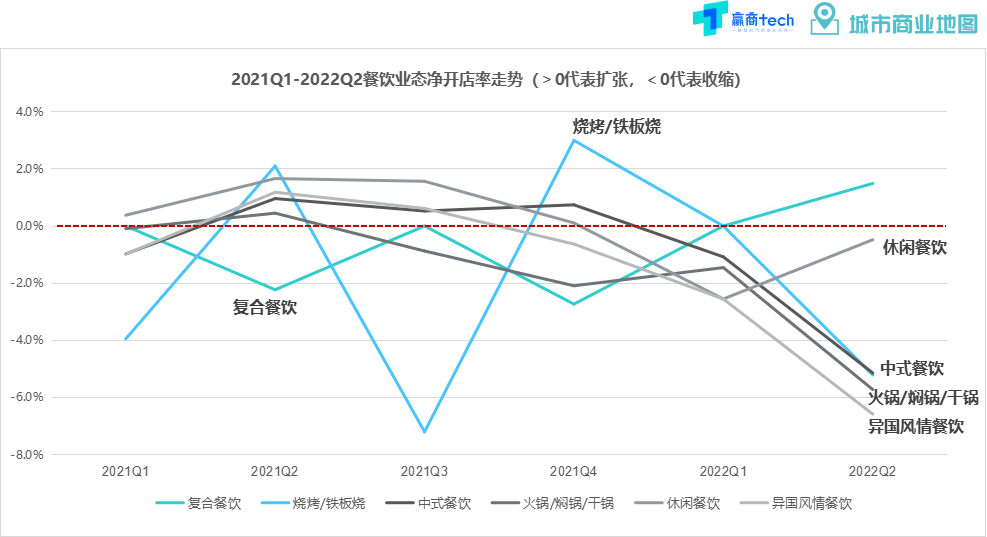

餐饮:疫情下经历大洗牌,业态整体的开关店率大幅升高;烧烤、火锅、异国风情餐饮剧烈收缩

业态整体趋势:疫情影响购物中心营业、影响市民外出消费信心,餐饮业态洗牌加速,季内开关店率普遍在10%-20%之间,部分业态如烧烤闭店率超过20%。

数据来源:赢商大数据中心、城市商业地图;

数据统计说明:数据统计时间为2022年7月6日。本季度受疫情影响,数据统计范围为广州、深圳、成都、重庆、杭州、武汉、天津7个城市、商业建筑面积5万㎡(含)以上的全部购物中心;因数据持续更新,不同时间统计数据存在小幅差异;

数据说明:注:①净开店率反映该业态门店的扩张、收缩趋势,计算方法为=(季度内新开门店数量-季内新关门店数量)/上一季度该业态品牌总在营门店数②跨界集合店业态经历两年连续洗牌,市场份额已减少至无法统计的程度,已并入零售业态。

烧烤/铁板烧:净开店量较大幅度萎缩——受制于疫情、及购物中心内部分中高端品牌的撤场;且品牌客单价持续升高,相较于自助烤肉等新兴业态,传统烧烤业态对消费者吸引力下降。

中式餐饮:大面积中餐、快餐品牌受疫情冲击最为明显——封控期间外卖业态模糊化各快餐品牌差异,因此无法控制成本、外卖渠道不成熟的快餐品牌淘汰率升高。与此同时,预制菜发展蓬勃,为中式餐饮后续发展提供了新的模式。

火锅/焖锅/干锅:连锁品牌关店潮未消退——部分头部品牌仍在为去年经营策略失误“买单”,2022年以来,叠加疫情冲击影响,高速关店节奏不减,但本轮关店主要集中在一线、新一线城市。

数据来源:赢商大数据中心、城市商业地图;

数据统计说明:数据统计时间为2022年7月6日。本季度受疫情影响,数据统计范围为广州、深圳、成都、重庆、杭州、武汉、天津7个城市、商业建筑面积5万㎡(含)以上的全部购物中心;因数据持续更新,不同时间统计数据存在小幅差异;

数据说明:注:①净开店率反映该业态门店的扩张、收缩趋势,计算方法为=(季度内新开门店数量-季内新关门店数量)/上一季度该业态品牌总在营门店数②跨界集合店业态经历两年连续洗牌,市场份额已减少至无法统计的程度,已并入零售业态。

火锅/快餐:疫情持续冲击下,火锅持续收缩;快餐加强营销功力,在“泛外卖环境”下打造品牌差异化体验

火锅:“洗牌”现象明显,海底捞2022年上半年在全国开店3家,闭店68家。

快餐:后疫情时代餐饮线上外卖渠道越发常见,在“泛外卖环境”下品牌的产品差异性、服务体验、场景优势等均受到削弱。品牌尝试通过加强线上线下营销活动,加强消费者对品牌记忆点,鼓励消费者的与品牌的二次互动,产生话题效应。

当下,全球产业链的深度调整以及新兴技术的迭代创新,推动国内消费品市场的万象更新,未来将催生更多高颜值、高品质,以及提供情绪价值和“社交货币”的爆款品类的诞生,为购物中心行业增添多元创新活力。

点击☞ 阅读原文 ,

马上预订 《2022全国商业市场监测报告》