上半年127家首店开进西南 重庆渝中加码首店经济

2022年已过半,疫情的反复爆发,无疑给实体商业需上加霜。而作为推动城市商业高质量发展的核心动力之一的“首店”,始终为市场积攒能量,给予市场信心和期待。

此次,赢商网收集整理了重庆、四川、贵州、云南主流购物中心的首店入驻情况,从不同维度解析西南首店数据。

据赢商大数据不完全统计,2022年上半年,共计127家知名品牌在西南区域各大购物中心开设了首店(包括全球首店、全国首店、西南首店以及城市首店),较2021年上半年呈现负增长。其中首店落户重庆的品牌共62家、首店落户四川的品牌共49家、首店落户贵州的品牌共9家、首店落户云南的品牌共7家。(数据说明:所统计品牌为购物中心提供的数据及公开资料整理,因统计维度、项目反馈时间等原因,因此所列品牌为不完全统计,如有错漏欢迎纠正。)

从首店进驻数量上看,重庆、成都两地依然是西南“首店经济”高发地。

01

首店业态分布:

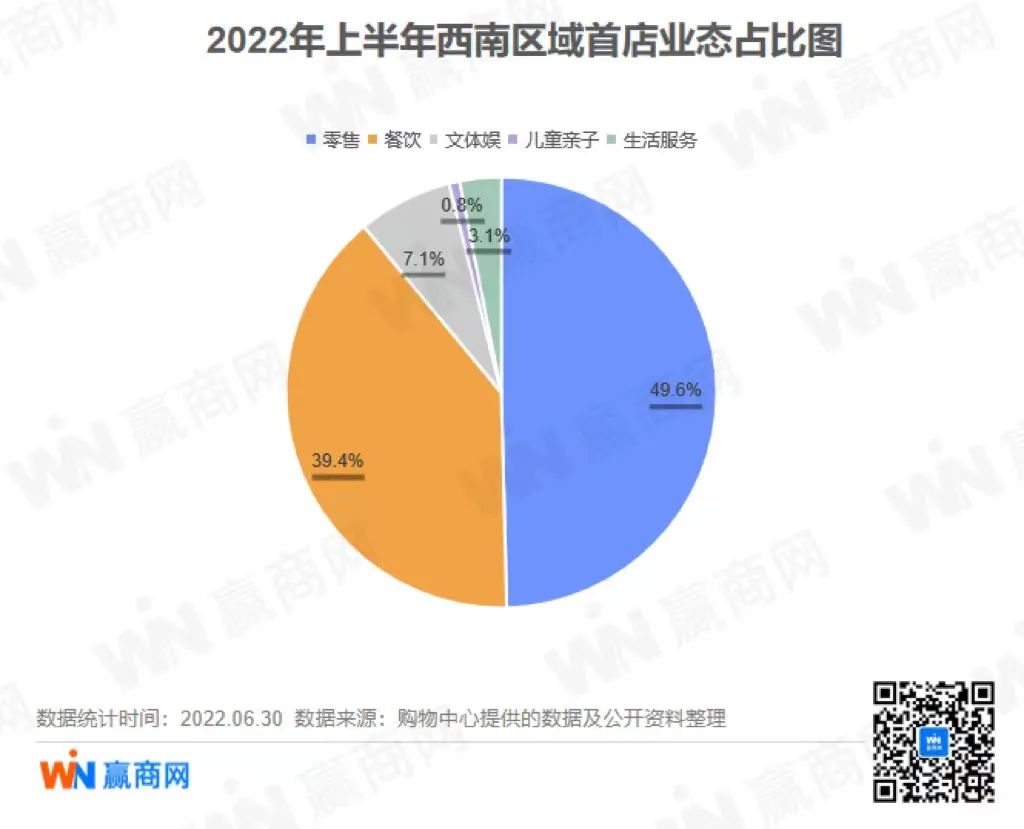

零售、餐饮业态占比近九成

从收集到的2022年上半年西南区域开业首店数据来看,零售业态占比近五成,餐饮业态占比超三成,两大业态合计占比高达89%,文体娱、儿童亲子、生活服务、其他类型几大业态合计仅占11%。

从收集数据中可以看到,零售仍是西南区域首店引进占比最高的业态,共有63家零售品牌入驻,包括路易威登、古驰(GUCCI)彩妆等大牌落地;也有像洋葱仓库这样的新兴零售品牌。

在零售业态中,服装是拓展主力,共开出28家;时尚精品类首店共11家入驻西南,包括成都IFS引进的美妆护理类中西部首店Christian Louboutin路铂廷美妆;在成都开出全国首家线下门店的时尚精品类石头科技,首入重庆的国际知名品牌古驰(GUCCI)彩妆......另外超市业态中共有1家,为永辉超市升级形象店,入驻T CITY 桃源天地;跨界集合店·生活方式集合1家,为House of Heddy;其他零售业态共计22家。

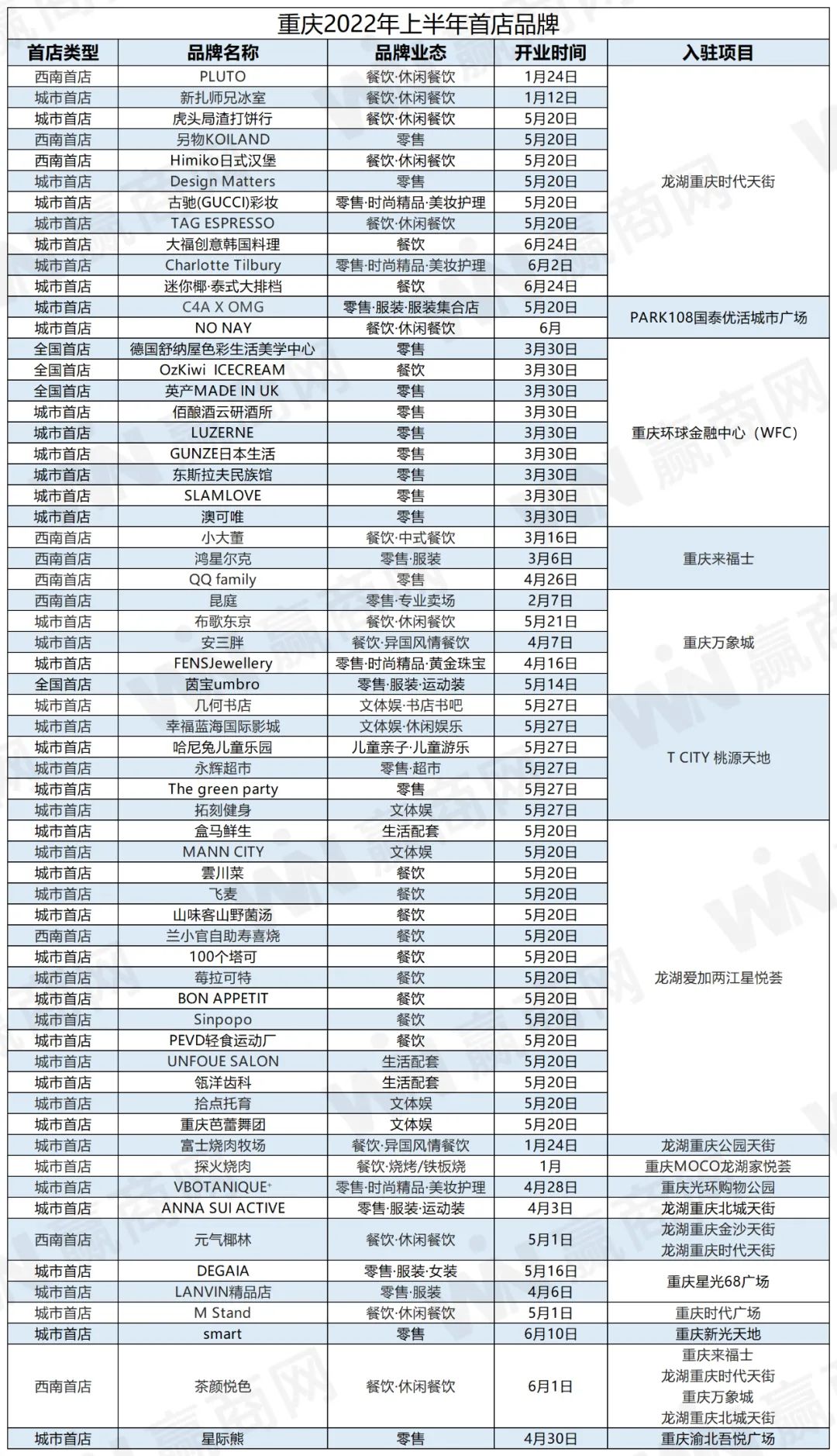

另一方面,餐饮作为首店品牌中的第二大业态,占比超三成,共计50个品牌,其中休闲餐饮共27家品牌,异国风情餐饮5家,中式餐饮2家,包括M Stand全国首家环湖露营主题店、茅台冰淇淋旗舰店(全国购物中心首店)、茶颜悦色重庆首店等多家首进西南餐饮品牌。

茅台冰淇淋

其他业态的品牌首店并不可观,文体娱引进9家首店,生活服务引进4家首店,儿童亲子仅引进1家首店。

02

首店概念分布:

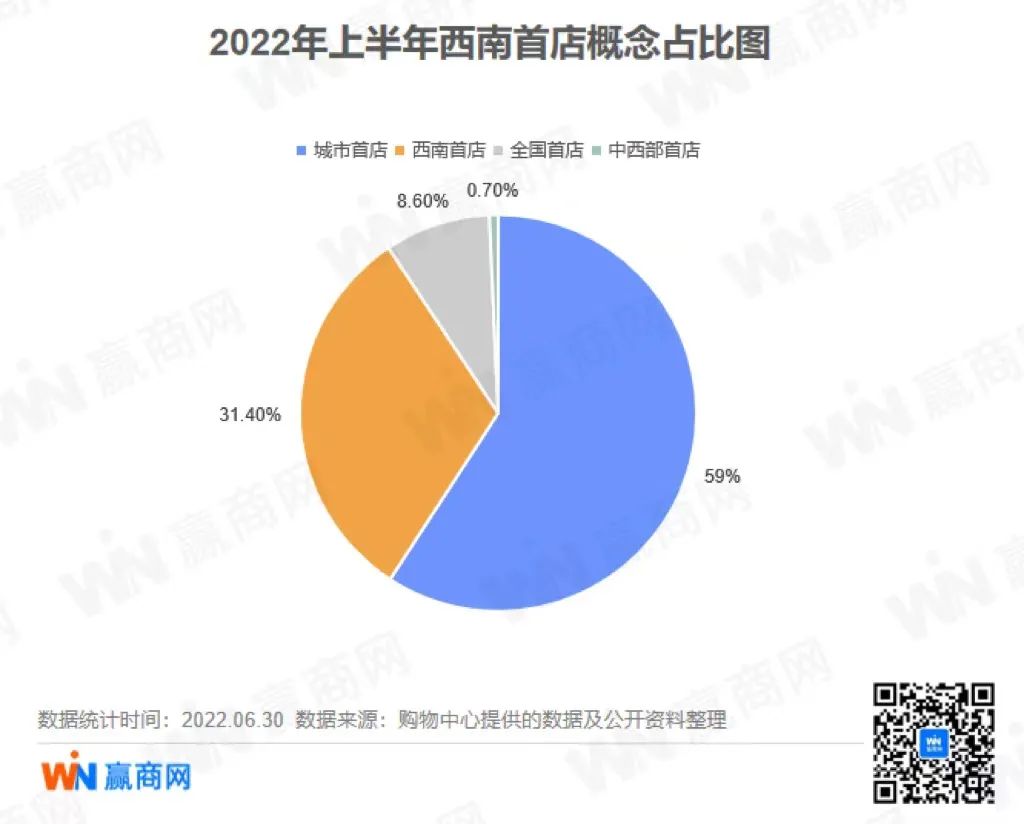

城市级首店占比近六成

从首店概念来看,2022年上半年入驻西南区域的127家首店品牌中,全国首店11个,中西部首店1个,西南首店40个,城市级首店75个(包括贵阳首店、四川首店、云南首店、省会城市及地 级市首店)。城市首店的占比最高为59%,其次为西南首店占比约31.4%,全国首店占比约8.6%,中西部首店占比约0.7%。

在后疫情时代下,艰难前行的西南商业仍然滋生着大批新品牌,艰难不代表“无为”,可贵的是市场仍能保持昂扬进取的姿态迎接挑战。首店的到来,为西南商业市场注入全新血液,为消费者提供着更为丰富的消费选择。

在统计过程中,赢商网发现各大购物中心以引进各大品牌旗舰店、主题店、特色店、形象店等,推动着商业多元业态不断创新,形成差异化的良性竞争,例如成都远洋太古里引入了adidas Originals全球首家定制三叶草旗舰店、麓湖天府美食岛引进的M Stand全国首家环湖露营主题店、以及成都环贸ICD引进的IL COLPO全国首家亲子特色店等。

M Stand

03

首店区域分布:

重庆首店数量突围、渝中区首店热度不减

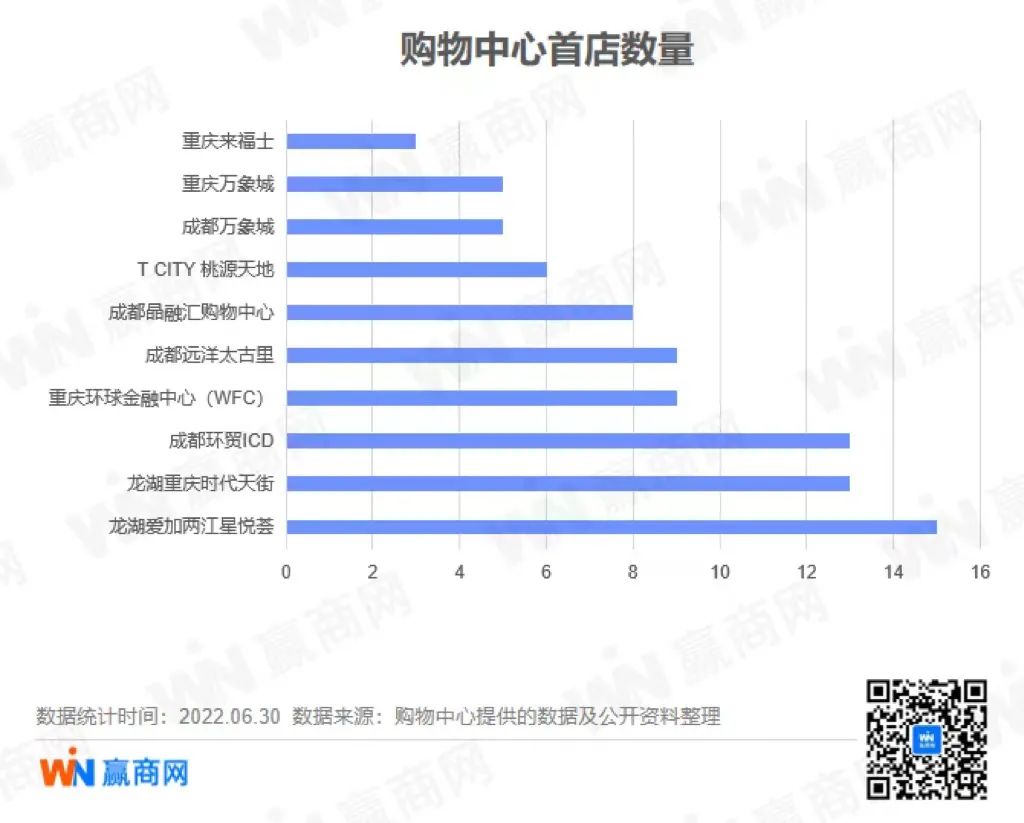

在2022年上半年统计的首店中,龙湖爱加两江星悦荟以15家首店数量位居西南首店引进榜首(包含旗舰店、形象店、概念店、体验店等),成都环贸ICD、龙湖重庆时代天街分别引进13家的首店数量紧随其后。

从首店进驻项目的分布区域来看,重庆超越成都成为新一轮的西南首店“聚焦点”,作为首批国际消费中心城市,人口多、市场大,消费喜好趋于多元化,是吸引各类品牌落地的重要因素。

而最让人吸引眼球的,则是渝中区新进的首店品牌。作为重庆核心商业区,渝中区对于首店品牌的吸引力自然不在话下。

据了解,近年来,渝中区大力发展“四首经济”,聚焦行业首牌、区域首店、品牌首秀、新品首发。

在2022年上半年的首店品牌中,渝中区不断为消费者带来惊喜。从一日三餐到时尚潮流,再到感官体验,无一不显示着重庆商业“C”位渝中区的硬核实力。在2022年上半年重庆的首店数据中,渝中区便占据30余家首店品牌,以绝对实力出圈。

对于正在建设国际消费中心的重庆而言,彰显“国际范儿”的最直观体现莫过于其引进国际品牌和世界品牌的实力。

2022年3月30日亮相于重庆环球金融中心(WFC)的陆海新通道国际消费中心,作为渝中区落地的西部首个核心商圈保税展示交易中心,首期便引入新加坡、泰国、日本、德国、英国、东欧、澳新等7个国家馆和佰酿美酒等4个专业馆,并且引进德国舒纳屋色彩生活美学中心全国首店、OzKiwi ICECREAM全国首店、澳可唯重庆首店、新加坡陆升瓷器重庆首个零售体验店、英产MADE IN UK全国首店等,为重庆的“国际范儿”增添了更多色彩。

而在今年6月,可谓是双喜临门,重庆100不仅刷新了重庆楼宇高度,法国知名百货品牌老佛爷百货、TSUTAYA蔦屋书店等国际知名品牌也正式签约入驻,为渝中建设国际消费中心城市核心区再添新动能。

老佛爷百货

PARK108国泰优活城市广场继美妆精品集合店話梅、创意融合料理半山·川后,又“马不停蹄”引进最酷大堂咖啡NO NAY西南首店,C4A X MR.OMG重庆联名首店等优质品牌,全方位迎合年轻消费者,打造潮流时尚高地。与此同时,国际设计师品牌折扣集合店THE WAREHOUSE BY时堂、硬折扣连锁品牌奥特乐等品牌也将相继入驻。

渝中区对于首店的吸引力不止于此。重庆龙湖时代天街作为大坪商圈主力军,依托“四首经济”的发展战略,2021年共引进首店44家,包括泰食谷仓等西南首店11家、点都德等重庆首店33家,新增国际知名品牌、时尚潮牌50个,落地全国独展4场、首展4场,区域首展11场。四首经济建设如火如荼,也让渝中区迅速成为品质消费目的地。

今年上半年,龙湖重庆时代天街在品牌上持续发力、不断升级,不仅引进GUCCI BEAUTY、CHANEL、Charlotte Tilbury、Stenders等高端化妆品品牌。于今年5月亮相的“新时代复古街区”——壹洲ONE STATE更是吸引国潮点心虎头局渣打饼行、阿里旗下潮流生活IP好物集合店另物KOILAND、himiko日式手作汉堡等众多网红品牌首店入驻。

据悉,龙湖重庆时代天街E馆将于今年第4季度开业,届时VS SPORT PARK、第一回合、番茄的口袋、黑洞等众多首店品牌将精彩亮相,进一步焕新渝中区商业发展的内在动力,推动重庆国际消费中心城市建设。

黑洞

在以体验为主的消费时代,人们的情感和精神需求得到了极度重视。值得注意的是,重庆来福士在今年上半年引进了开心麻花、索道喜剧等体验类品牌首店,为消费者注入精神食粮;除此以外、乐高全新品牌旗舰店、卡游、华为全屋家居体验店等品牌首店也纷纷亮相。

此外,6月1日开业的四家茶颜悦色门店中,渝中区就占据两席,分别坐落于重庆来福士与龙湖重庆时代天街。开业当天,便得到市场和消费者的强烈回应,热度势不可挡。茶颜悦色选择在重庆开拓新市场动力的同时,也成就重庆更加多元的消费市场。

可见,渝中区作为重庆商业领头羊,始终将“首店经济”视为重要发力赛道。从近年来区域内各大商业项目引进的首店品类及品牌来看,渝中区正在基于国际消费中心城市核心区的重要定位,以调改焕新的策略大力释放首店效应,全面提升区域内品牌能级与品质。

04

西南各城市首店解读

//重庆

重庆在建设国际消费中心背景下,2022年上半年首店品牌超成都成为西南首店主力军,共计落户重庆的首店品牌共计62家,其中全国首店4家、西南首店10家、城市首店48家。其中龙湖重庆时代天街、重庆环球金融中心(WFC)、龙湖爱加两江星悦荟引入首店数量最多。

对比重庆2021年上半年的37家首店数量,2022年上半年,重庆引入首店数量同比增长了67.6%。

//四川

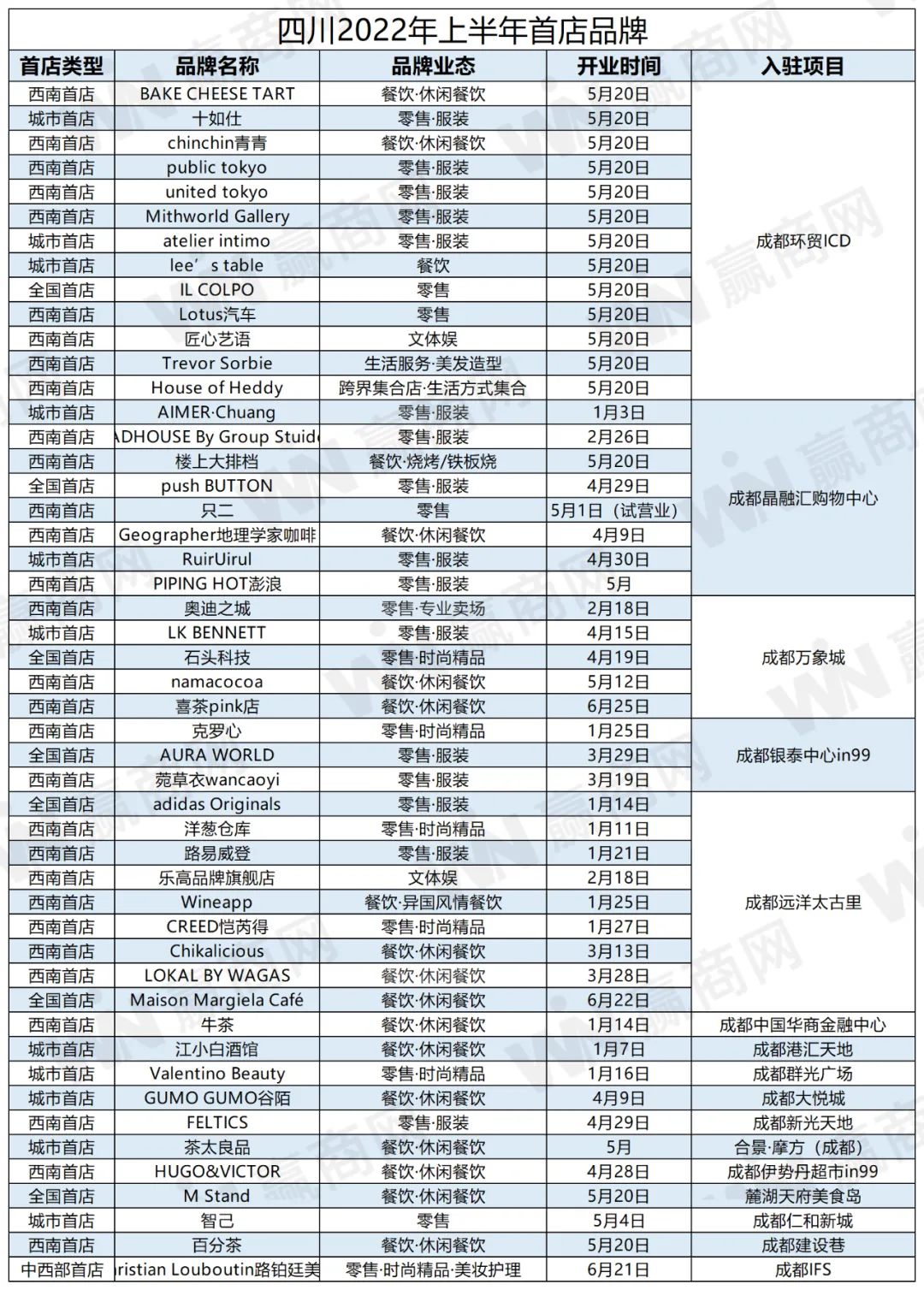

2022年上半年首店落户四川的品牌共计49家,其中全国首店7家、中西部首店1家、西南首店30家、城市首店11家。其中成都远洋太古里、成都环贸ICD、成都晶融汇购物中心、成都万象城几家商业引入首店数量最多。

//贵州

2022年上半年首店落户贵州的品牌共计9家,其中贵州首店1家、城市首店8家。对比2021年上半年引进首店数量31家,下降70.9%。

//云南

2022年上半年云南引进首店品牌7家,其中云南首店1家、城市首店6家,较于2021年上半年,云南首店数量减少25家,呈下降趋势。

结语

首店经济作为城市商业发展的基本单元,已然成为商业的高频词汇。从西南各地的首店数据来看,在疫情的影响下,成都、云南、贵州都进入了“缓冲”状态,唯有重庆能够在特殊时期突出重围,实现增长,这也意味着,培育国际消费中心城市带来的经济效益也拉动了重庆消费活力升级。

“首店热点”推动着全新商业发展格局的到来,落地于各城市的首店不仅消费高质发展的象征,也是进一步提升西南各城市商业活力的重要力量!相信在破除疫情阴霾后,西南地区首店定将实现新突破。

(图源:赢商网、视觉中国、项目方、品牌方)