静默两个月,恒隆上海两大商场销售额跌了多少?

作为最早公布业绩的港资企业,恒隆地产中期业绩可以看作上半年高端商场业绩的“晴雨表”。

7月28日,恒隆地产公布业绩并举行中期业绩会。虽受到疫情影响,恒隆地产的收入和营业溢利均录得增长,内地物业租赁收入依然是公司收入的主要支柱。对内地的各个项目的表现,可用“恢复迅速,新开的商场取得了前所未有的强劲业绩增长”来概括。

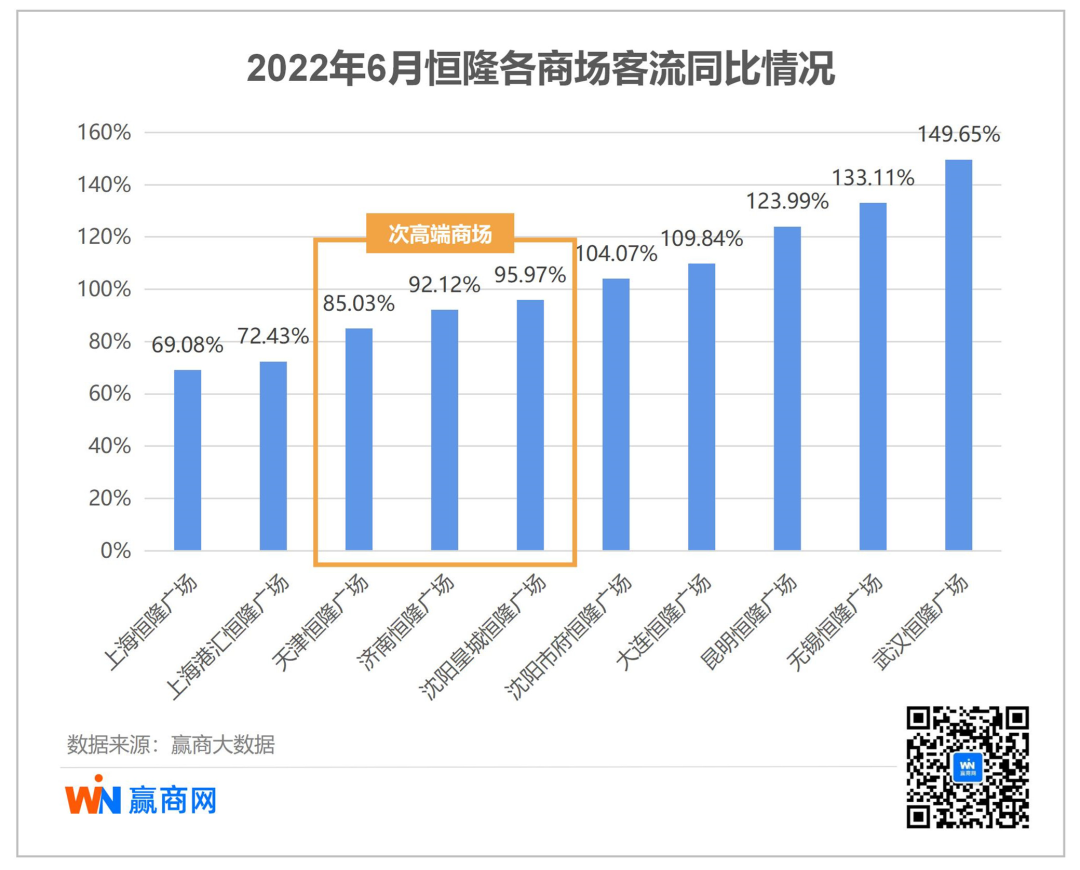

受上海实施疫情防控影响,上海恒隆广场和上海港汇恒隆广场也不得不停摆2个月,但重新开业后恢复迅速,据赢商网实探及统计的数据,6月份,两座恒隆广场客流恢复至去年同期7至8成。而上海以外的其他高端商场业绩增长亮眼,昆明恒隆广场、武汉恒隆广场以及重新定位为高端的大连恒隆广场,收入分别增长了11%、184%和67%,从数据上看,这三个商场发挥了抵消上海负面影响的主要作用。

“我不同意奢侈品零售下滑的说法”,对于今年内地奢侈品消费降温趋势的提问,恒隆地产行政总裁卢韦柏对赢商网表示,“上海以外的城市(业绩)增长是非常明显的。如果上海没有受疫情影响,过去6个月的业绩会非常漂亮,所以我对未来6个月蛮有信心”。

恒隆疫下业绩:内地商场扛打,租赁收入同比仅跌1%

截至2022年6月30日止6个月,恒隆集团的总收入上升7%至53.02亿港元,营业溢利微升2%至37.08亿港元,物业租赁收入维持于49.86亿港元,期内录得物业销售收入3.16亿港元。

按人民币计值,中国内地物业组合的租赁收入同比增加1%,若单独计算中国内地全部商场的租赁收入则下跌1%。在经历了3月末到5月上海全城静默封控管理后,这样的成绩殊为不易。

◎数据来源:恒隆地产2022中期业绩报告

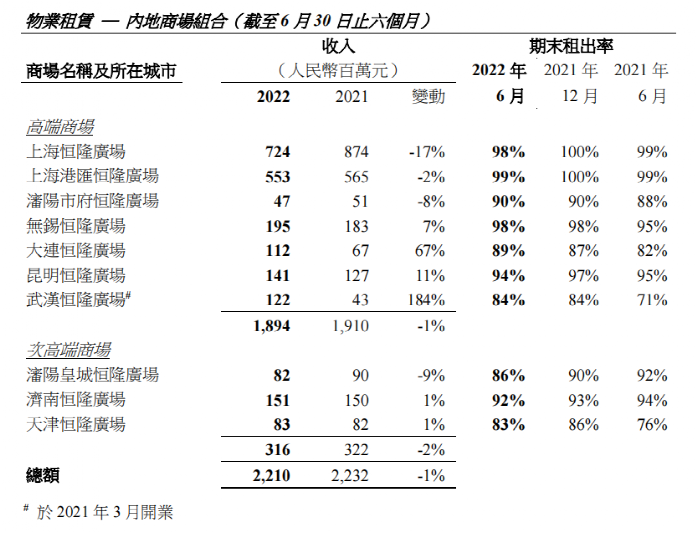

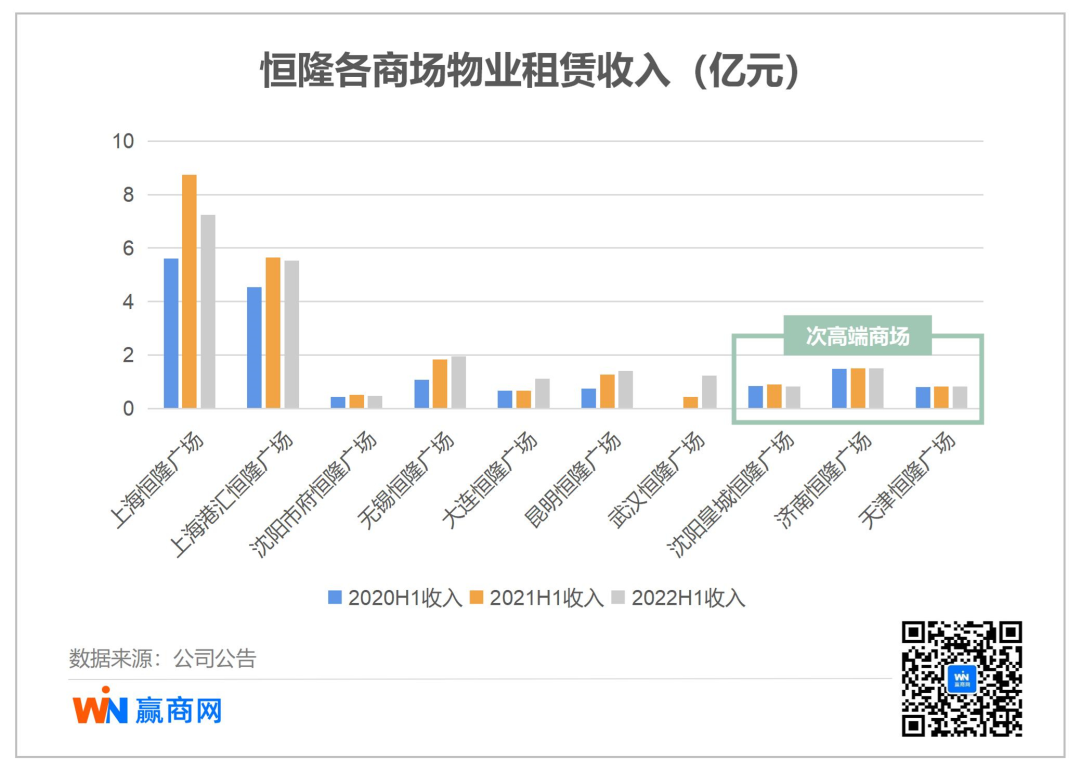

高端商场是恒隆的标签,亦是恒隆业绩的压舱石。2022年上半年,恒隆内地7个高端商场占全部商场物业租赁收入的85.7%,占比幅度超过去年同期的85.57%。

与去年同期相比,在疫情的影响之下,上述高端商场收入亦仅下跌1%。上海和沈阳两地以外的高端商场业绩理想,收入同比增加7%-184%不等,升幅主要受惠于 2021年3月开业的武汉恒隆广场录得的显著收入增长,以及其他高端商场的持续租户组合的优化。

而次高端商场收入同比减少2%,主要是因为沈阳皇城恒隆广场收入同比减少9%。

//上海2大商场:静默两个月,销售额同比下跌超30%,仍然是收入的中流砥柱

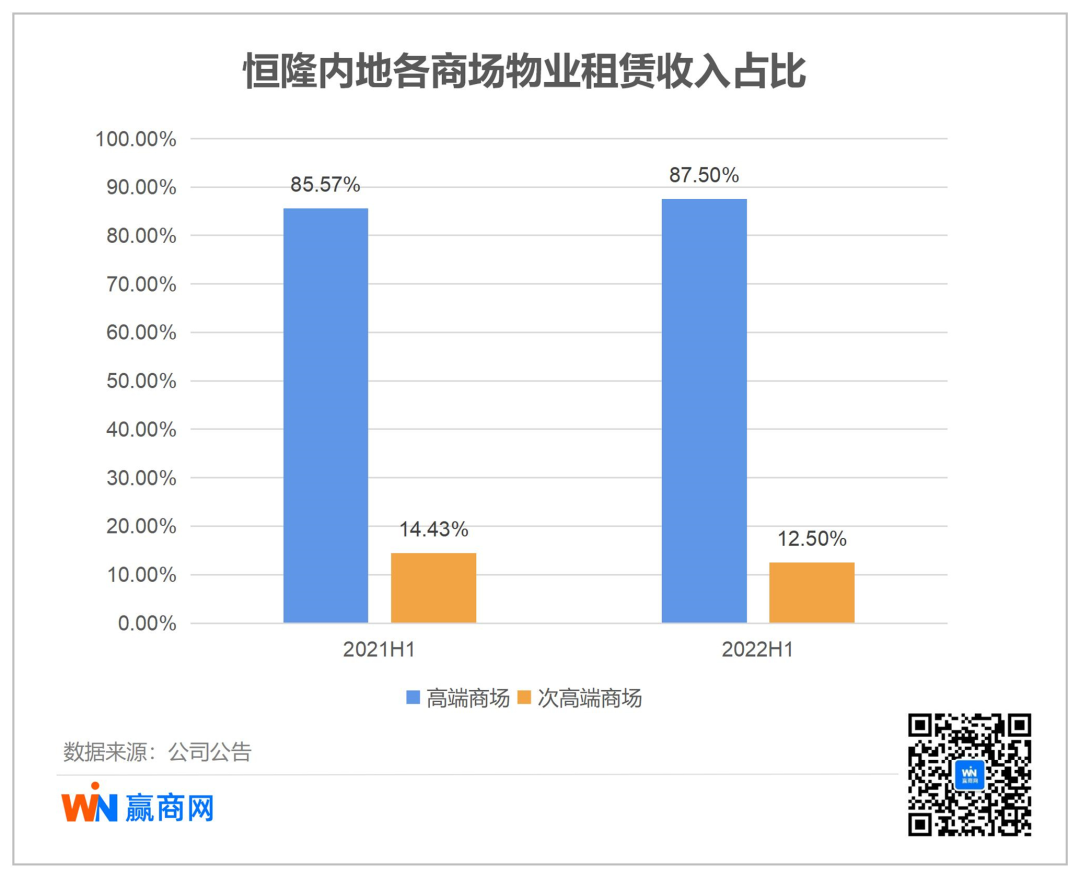

一直以来,上海的两座高端商场都是恒隆业绩稳健之基石,以往占中国内地全部商场的租赁收入均超60%,恒隆一度因此被贴上“上海依赖症”标签。

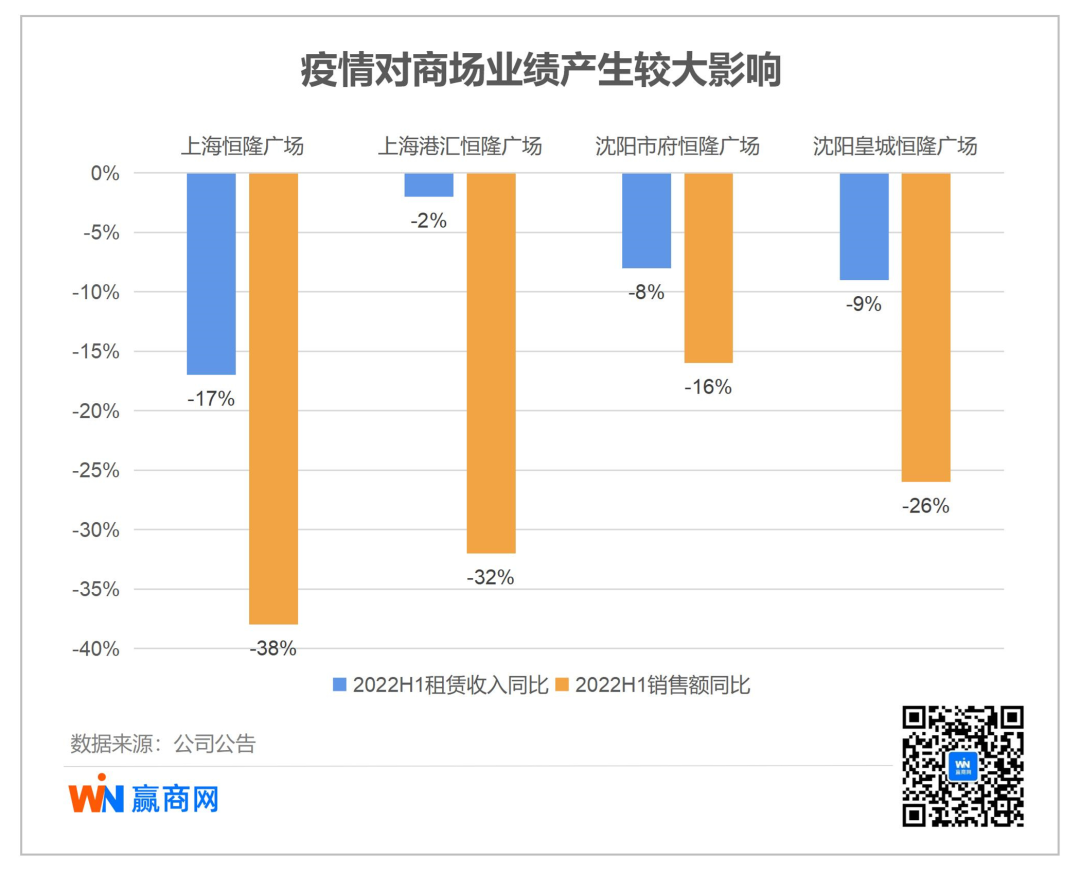

2022年3月末-5月,上海全城静默封控管理,体现在上半年的业绩里,上海恒隆广场销售额大跌38%,租赁收入大跌17%;上海港汇恒隆广场销售额大跌32%,而租赁收入仅微跌2%。对此,恒隆的解释是,“商场的资产优化计划于2020年底完成后,租户组合有所改善,吸纳更多的优质租户带来更高的基本租金,使商场更能抵御于4月及5月上海实施疫情防控措施对租户销售额所造成的负面影响。”

严格封控所带来的业绩影响,可供参照的是,恒隆在沈阳两座商场自3月中起歇业近一个月,其中高端商场沈阳市府恒隆广场销售额大跌16%,物业租赁收入下跌8%,而次高端商场沈阳皇城恒隆广场销售额大跌26%,物业租赁收入下跌9%。明显可知,高端商场的韧性更强。

随着6月1日,上海全面复商复市、复工复产,人流重新涌现街头。据赢商大数据统计,6月的客流情况,上海恒隆广场已经恢复到去年同期的69.08%,而上海港汇恒隆广场已经恢复到去年同期的72.43%。随着疫情防控形势的持续向好,虽然可能仍然有波动,但下半年客流恢复至去年同期水平是较大概率事件。

从出租率的角度,两座恒隆广场的收租率几无变动。这种收入的中流砥柱的角色,将在下半年的业绩中有所体现。

//武汉、大连、昆明恒隆广场当起了关键减压阀,“地域分布非常重要”

在各项目的业绩中,最为亮眼是武汉恒隆广场,自 2021 年 3 月开幕以来一直稳步上扬。

商场坐落于繁华热闹的礄口区,与武汉市的商贸枢纽紧密连接,凭借租户强劲的奢侈品销售表现,加上最新引入的多家旗舰店和品牌,商场收入较去年同期增长184%至1.22亿元。于2022年6月,出租率增加13%,达到84%。

据赢商大数据统计,武汉恒隆广场6月份客流同比上涨149.65%。可见其在收入、客流、出租率方面均十分出色。亮眼业绩单背后,有恒隆品牌及运营的成功,亦是武广商圈持续升级带来红利。

恒隆地产行政总裁卢韦柏更在业绩会上直言,若无2021年3月武汉恒隆广场投入使用,则上海两座商场不能营业的负面影响将高达22%-23%。

除武汉恒隆广场外,大连恒隆广场、昆明恒隆广场亦是业绩亮点,这三个商场发挥了抵消上海负面影响的主要作用。

大连恒隆广场收入较去年同期上升67%至1.12亿元,租户销售额亦跃升1.2倍。期内,多家奢侈品牌租户于商场内开设店铺,带动租出率上升7%至 89%。恒隆在中期业绩报告中称其为“成功稳占市内首选的高级购物及消闲据点”。

昆明恒隆广场租赁收入上升 11%,升幅主要受租金上调带动。2022 年上半年,商场吸纳了多家国际品牌进驻,当中既有首度进军昆明的租户,亦有最新于市内开业的旗舰店。即使为遏制疫情反弹,当地收紧防疫措施,租户销售额仍较去年同期上升1%。

数个业绩亮眼的恒隆广场,要么是城市中唯一的奢侈品高端商场,要么对市级商圈升级起到了重要作用,要么转型高端的策略非常成功。这一个体现了恒隆高度锁定高端商场之战略聚焦,二来体现了疫情之下,恒隆广场分布于全国8座城市,风险分散来抵御不确定性。恒隆表示,不同的地域分布抵消了负面影响。

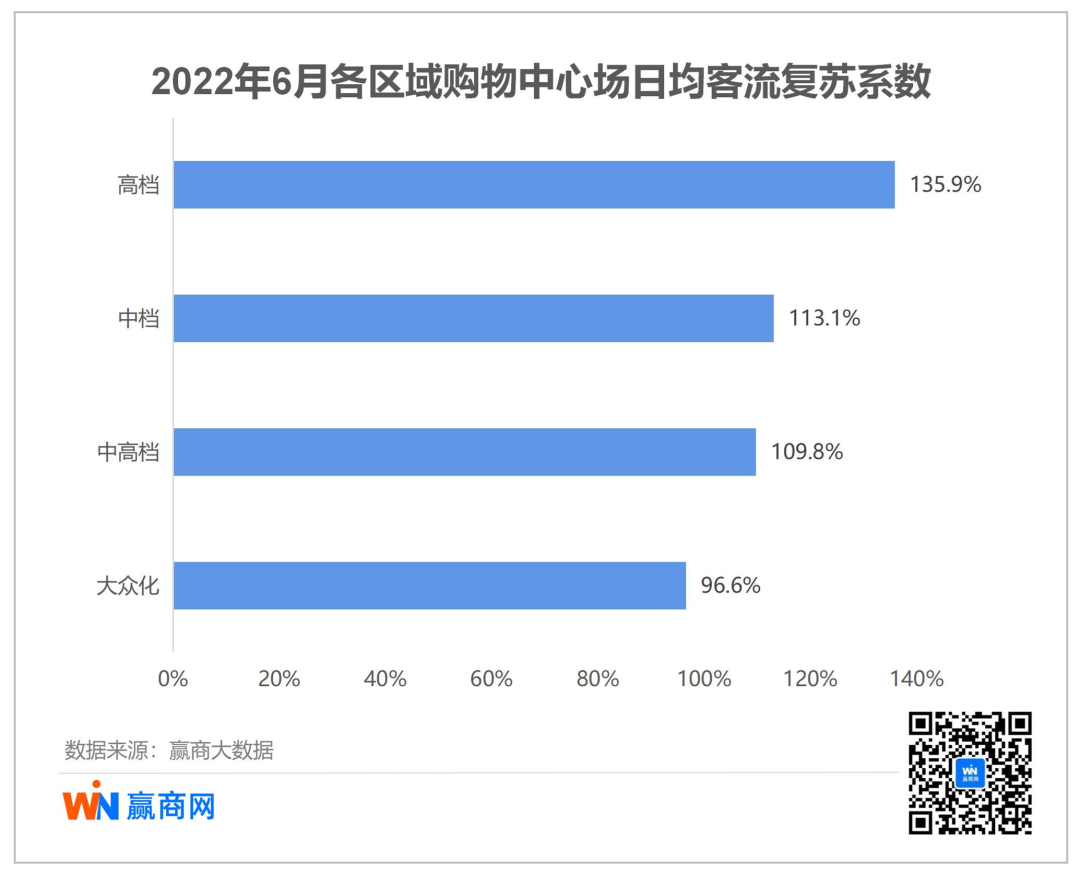

赢商大数据将2022年6月客流与2020年1月相比较,发现越高档的购物中心,客流复苏系数越高,显现出极强的客流弹性。

可以看到,当疫情防控减缓、场景限制解除后,高端消费者的“报复性消费”呈现,高档购物中心能够在短时间内带来脉冲式消费恢复。

下半年恒隆的业绩,虽未知,但充满期待。

恒隆线下镜像:微变进行,牌面稳固

直观、动态的业绩数字,呈现的是,疫下恒隆内地镜像的A面。但当赢商网线下实探一个个具体、鲜活的恒隆广场时,却在微变进行中,看到依旧稳固的B面。

//上海两张王牌:奢侈大牌新店不断,8成客流回归

据赢商网现场走访,虽历时2个多月短暂停摆,上海恒隆广场、上海港汇恒隆广场奢侈大牌组合的动态调整并未断档。

未见空铺的上海恒隆广场,奥地利奢侈内衣品牌Wolford、法国香水品牌莱俪、世界顶级视听品牌BANG&OLUFSEN、茶饮轻食连锁品牌gaga、HIDDEN BAR、精品时尚品牌SHIATZY CHEN上新围挡。

围挡牌显示,法国莱俪7月份开业,HIDDEN BAR开业时间在7月至8月,其他品牌未写具体开业时间。

新品牌高调而来外,赢商网另从商场店员口中得知:奢侈品品牌GUCCI在拓店,LOUIS VUITTON 店铺升级改造中。

◎上海恒隆广场

与上海恒隆广场节奏同步,一大波奢品新店,即将在上海港汇恒隆广场(踩盘当天,初略统计有9间空铺)登台。

古洋食坊、JNBY、叶马·本味江南、KOLON SPORT、昂跑、HART MARX、TSUBO、L’ARTISAN PARFUMEUR、莱德拉瑞士手工巧克力、世界茶博会冠军茶、阿嬷手作、HOKA……代表着醒目身份的围挡,比拼的是品牌开业之速度。

另值一提的是,位于上海港汇恒隆广场F1层的BURBERRY店铺正装修升级;而此前暂停营业的一风堂,围挡预告即将开业。

◎上海恒隆广场

这边厢,奢侈大牌新店不断;那边厢,解封过后,人潮开始回归。据赢商大数据统计,截至6月底,上海港汇恒隆广场和上海恒隆广场客流恢复至去年同期的8成左右。

赢商网实探当天是周二,中午的上海恒隆广场,十里湘荟、潮堂两家店出现短暂排队就餐的情况;晚餐时间,上海港汇恒隆广场的港丽餐厅、西贡妈妈等餐饮门店客流逐渐多了起来。

◎上海恒隆广场潮堂门店

随访在恒隆广场一餐厅工作人员,其告诉赢商网:受到疫情影响,目前餐厅经营并不好,顾客不多,但疫情对每个餐厅影响不一样,有的要好一些。

◎上海港汇恒隆广场西贡妈妈门店

正餐之外,网红咖啡、茶饮、甜品店,是当日恒隆上海2大王牌商场的“流量高地”。在港汇恒隆的Shake Shack、Lady M、M stand门店,堂食者、外带者、点餐者,勾勒出了商场客流回归最烟火气的一面。

◎上海港汇恒隆广场

而在CELINE、Cartier、GUCCI、FENDI、Hermès等一众重奢、轻奢的门店,不变的高级格调中,依序排队,优雅进出,意识着高端商场最熟悉的常态,亦在回归。

◎上海恒隆广场

◎上海港汇恒隆广场

解封政策利导之外,上海港汇恒隆广场以“10只粉嘟嘟的桃乐熊”稳稳拿捏了复苏后的第一波客流。萌趣、暖心、治愈的气息,瞬间撩动魔都人那颗悸动的心。

//魔都之外的新秀与旧将:6座恒隆广场,各有惊喜

作为恒隆内地的新秀代表,武汉恒隆广场开业于2021年3月。超110家武汉首店、独家及旗舰店的“豪华版”品牌组合,开业10个月租户销售额近10亿元、商场租赁收入1.53亿元,硬气的成绩单,羡煞一众同行。

对此,恒隆地产董事长陈启宗先生作出极高评价:“武汉恒隆广场不只销售额走势非常强劲,还获多个顶级时尚品牌进驻,仅次于上海恒隆广场。”

因受疫情波动较小,2022年上半场,武汉恒隆广场继续霸屏华中,诸个高端新店次第而来——HERMÈS武汉独家限时店、CARTIER精品店、ALEXANDER MCQUEEN限时概念店、MARNI限时精品店与百年法式西点ANGELINA武汉独家店,HERMÈS武汉独家店。

其中,7月13日重磅开业的爱马仕专卖店,首日销售3000万元,刷新了爱马仕门店开业首日销售纪录。

坐拥着奢侈大牌搭建而起的奢华与贵气,武汉恒隆已成为了江城富人流连之地。从赢商大数据来看,相较2021年同期,今年上半年该商场的客流增长了19%。

新秀抢眼,守擂、转型的旧将们,同样看点不少。

在恒隆集团2021中报董事长致股东函中,陈启宗指出:占地面积较大的大连恒隆广场正快速改善,原因是其占购物商场的总空间13%的第二期,正连连租出。购物商场其他部分的租户组合变化也很大,顶级时尚品牌纷纷进驻。

在2021年,大连恒隆广场转型为高端购物商场,截至今年一季度,其国际品牌占比34.66%,出租率81.62%。而至今年7月19日,该商场新开业的品牌超过40家,其中东北首店3家,大连首店4家,包括MiuMiu、TOD’S、HOGAN、PHILIPP PLEIN、CANALI、Tag Heuer、Longchamp等,高端品牌持续入驻,进一步巩固大连恒隆广场高端的定位。

不难看出,有了“高端”身份的大连恒隆广场,正以新姿态,重新活成网红之地,网罗往来的中产富人。而据赢商大数据监测,在偶发性疫情之下,其场日均客流达去年同期的99.18%。

转型成功者,当如大连恒隆;而稳固守擂者,则是昆明恒隆广场。

在陈启宗的为商理念中,最理想的是物业一开始便是所在城市最佳的高端购物商场,昆明恒隆广场便是其中一例。该购物中心在2019年8月23日开业,一开业就引入了众多知名奢侈品牌。数据显示,截至2021年底,昆明恒隆广场出租率97%。

行至2022年,作为昆明高端商场的独秀一枝,昆明恒隆广场持续优化品牌组合,引入了始祖鸟、JURA(云南首店)、Levi’s、杜嘉班纳、滇小酥、法国都彭等多个大牌名品,而其上半年的客流同比还有所增长。

在高端零售领域,昆明恒隆广场目前在本地没有强劲对手,潜在对手高端百货SKP已在昆明拿地,且与恒隆广场仅一路之隔,但目前仍未开始建设。

西南地区近年被行业认为是奢侈品商场拓展的新兴区域。尽管昆明与成都的奢侈品消费气候还相距甚远,但昆明作为国内热点旅游城市,城市购物中心的消费热度一直随客流量的增加而攀升。