大势难改,家乐福北京方庄20年老店关闭

作者/十里

ID/lingshouke

1

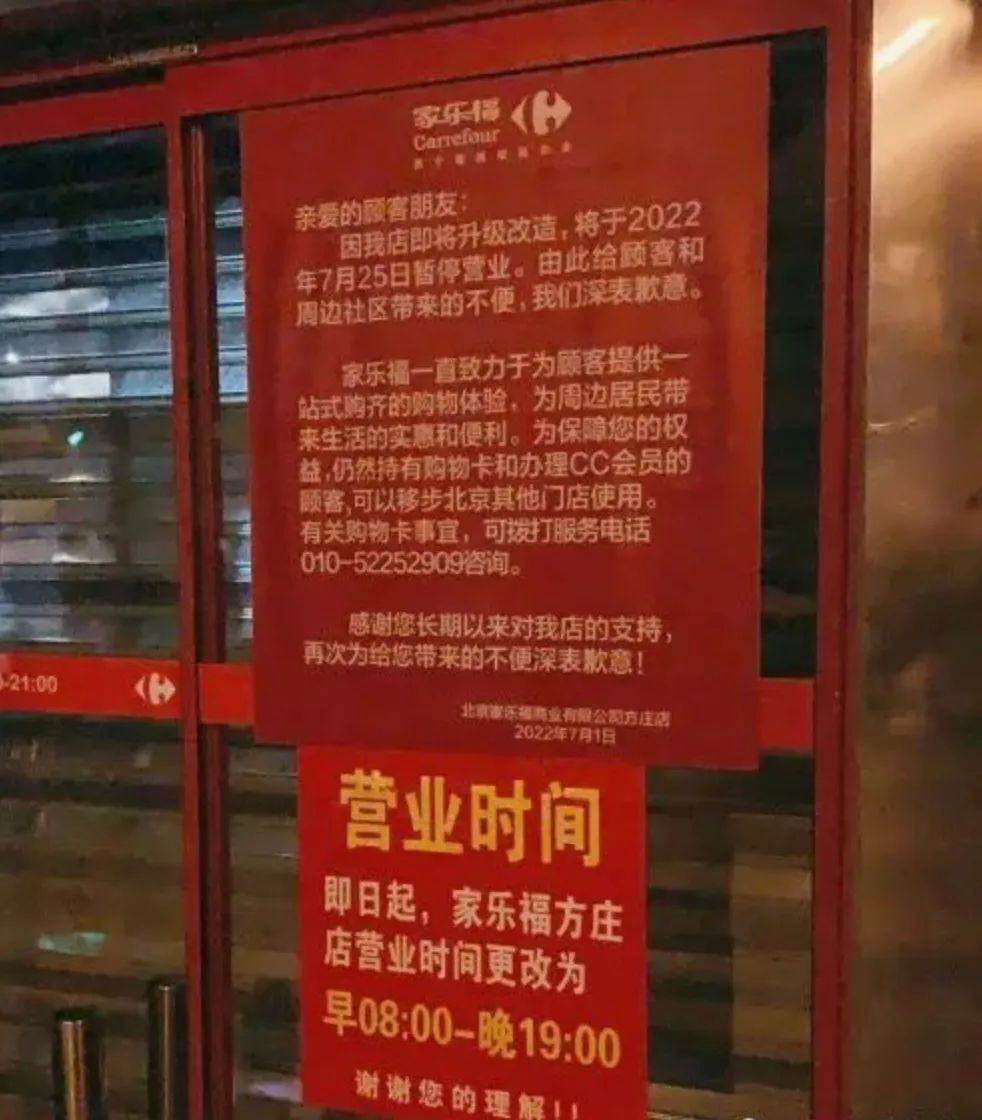

“赶在倒闭前最后来逛一逛,也不只是为了捡漏,更多是情怀。”7月25日,开业22年的家乐福北京方庄店最终也走向了关门的结局,附近的消费者不禁有些唏嘘,这里曾经是方庄第一家大型超市。

关门前一天,《灵兽》来到家乐福方庄店时,店内 除家用电器区域,其他区域货架上的商品基本都空了,剩下些零食、百货三折起,人流较多的区域是承包出去的衣服和鞋的临时摊位,卖场随处挂着“家乐福期待与您再相见”、“短暂离开是为了更好的相聚”等大红横幅。

这家占地面积在5400平方米的大卖场,位于方庄环岛东北角,于1999年左右开业,前身是“康地祥超市”,2000年改成家乐福超市,超市分为上下两层,地下一层基本全是生鲜区,一层是一些日用品和家居用品等。

家乐福方庄店由于占据优势的地理位置,开业时吸引了不少消费者前来购物。

“依稀记得当年人头攒动,当时,我还在上学,进去之后被震撼到了,每个收银台都排着很长很长的队伍,每个结账的家庭都拿着一条长长的法棍。”消费者方璐向《灵兽》回忆。

与记忆中的场景形成鲜明对比,闭店前的家乐福已空空荡荡,只留下硕大的标语和在清仓的百货用品,“但我半年前再去就买不出什么东西了,感觉蔬菜和肉都不新鲜,现在对家乐福没有惊诧、没有叹息,只有留恋。”

家乐福超市一位工作人员告诉《灵兽》,清仓甩卖已经持续一段时间,基本全部售罄就关闭了,没有具体的日子。并且称,门店关闭对外是因为周围环境集体改造而造成的闭店,听说以后好像有其他品牌超市入驻,家乐福不会在这里了。

在家乐福方庄店10公里外的东四环慈云寺“家乐福精选”门店,也在同一时间走到了闭店的结局。

这家“家乐福精选”的前身是苏宁的“苏鲜生”,在新零售风起的时,是苏宁对标盒马、七鲜等推出的精品超市。2020年4月,家乐福被苏宁收购后,被改造为“家乐福精选”。开业两年,如今门店内联营的餐饮档口全部关停。

《灵兽》在家乐福精选门店内看到7月26日将暂停营业的通告,理由依旧是门店改造,货柜大部分已经空了,水产区域更是没有货品,部分蔬菜、水果都在打折出售,而二楼食品百货已经封闭入口,询问店员具体何时再开业时,称不清楚,建议卡里的钱去其他门店消费。

近两年,家乐福以门店改造升级为原因的闭店情况越来越多,但却没有再开出新店,因此,家乐福门店数量大量减少。

据中国连锁经营协会今年7月发布的“2021中国连锁超市TOP100”显示,截至2021年12月31日,家乐福在国内的门店数量为198个,较去年同期门店减少30家。而在今年,家乐福在全国至少已有5家门店宣布闭店,且都是经营了近20年的老店。

家乐福正一步步走向衰落,探究其背后的原因,主要是大卖场模式不能适应新环境的变化,其衰落既有大卖场模式之困,更有转型不利之因。此外,其屡次试验新业态但仍无明显效果,更重要的是,周边不断涌现的新型零售业态、购物形式,严重将其分流。

数据显示,2021年,家乐福销售额同比下降26.6%,在超市TOP100销售额下滑较为严重的企业中排在第4位。

2

相比所有的外资企业,家乐福在中国市场的“衰落”更具有典型意义。

成立于法国的家乐福,天生自带着一份安逸。当本土企业崛起、外资企业顺势改变时,家乐福才意识到已水土不服。

如今回头来看,家乐福在中国市场错失了两次大的机会:

一是,在线上渠道挤压线下市场时,家乐福选择暂缓电商业务,虽然后来也推出了自己的app,但为时已晚;二是,未及时建立自己的零售业务核心——供应链体系,包括物流、数字化等方面。

家乐福命运的转折发生在2010年,电商业务在中国迎来高增长阶段,到了2015年,电商对传统线下生意的冲击越演愈烈。

经统计,2016年-2020年线上线下社会消费品零售额总体年复合增长率为4.2%,其中,线上消费品零售额年复合增长率达到23.5%,而线下消费品零售额年复合增长率仅为0.34%。

也就是说,五年时间,线下零售几乎是零增长。

而反观中国大卖场业态已经出现了“负增长”,家乐福、沃尔玛等传统大卖场的市场份额更是被严重挤压。

面对垂直电商、新零售、社交电商相继崛起的压力,家乐福非但没有“觉醒”,还做出了更为错误的决定:暂缓线上渠道的开启。这个决策让家乐福中国彻底“掉队”,营收、利润等一系列财报数据下滑。

据财报显示,2016年,家乐福盈利大幅下降,单店业绩从2009年的2.35亿元滑落至2016年的1.58亿元。而同年,竞争对手大润发和沃尔玛的单店业绩分别为2.54亿元和1.75亿元。

到了2017年和2018年,家乐福中国分别亏损10.99亿元和5.78亿元。截至2018年底,家乐福中国资产总价值为115亿元,负债却高达138亿元。

2019年9月,苏宁易购以48亿元收购家乐福中国业务80%股份,成为其最大股东。但其业绩并未有明显改善,苏宁易购财报显示,收购后至当年年末,家乐福中国共亏损3.04亿元。2020年,家乐福中国亏损7.95亿元。

此外,更为关键的是,作为大卖场的鼻祖,家乐福尽管在中国铺设上百家门店,但早期一直没有建立出来独立的供应链,导致在与永辉、大润发等企业竞争时,没有核心竞争力。

这在后来一直影响着家乐福。

3

2015年以前,家乐福一直采取“供应商合作模式”,即卖场的利润赚取主要来自供应商,其本身并不深入供应链流程及源头,供货方式是由供应商直接将货送到卖场。而像沃尔玛、华联等连锁卖场,则是采取“供应链模式”,相当于一个货架,靠卖货赚钱,深入生产商、物流、仓储等流程,通过买断、直采的方式积累起线上的供应链条,改善流程提高效率和压低成本。

随着零售业态的多样性,过去的家乐福供应商合作模式的优势,比如渠道、高性价比和便利性等特点,已经在竞争过程中逐渐丧失,流量经济的时代已不再。

“觉醒”后的家乐福,开始成立配送中心,同时开始将采购与运营分离。一方面,便于管理;另一方面,为杜绝贪腐行为,从24个城市采购中心调整为6大区域采购中心,但已无力回天,家乐福在供应链的仓促布局,足足比永辉晚了整整10年。

尽管家乐福还曾尝试多种业态,想试图抓住中国零售业变革的风口,最终无奈让自己陷入“卖身”的传闻中。

家乐福“卖身”传闻首次出现在2013年,当时《华尔街日报》报道,家乐福法国总部正在考虑出手家乐福中国,但因为没有合适的下家而告终。直到2019年,家乐福零售市场的份额占比仅有5%左右,将中国业务的80%股权卖给苏宁易购。

事实上,不只是家乐福,其他以大卖场为主要零售业态的企业财报也是呈现明显下滑的趋势。

近年,家乐福一直处于“关店”状态之中。仅今年关闭的门店就包括经营16年的家乐福沙坪坝店、经营20年的广州家乐福万国店,家乐福南昌上海路店,以及家乐福位于中关村的亚洲旗舰店,其中万国店还是家乐福在广州的第一家门店。

而在关店的原因,很多都是合约到期、租金压力、门店改造等,但值得注意的是,家乐福关店并非完全是经营不善,新浪财经曾援引家乐福上游供应商透露:“几乎家乐福每个地区的采购都是监狱的常客,家乐福最多发给供应商的邮件,就是廉政调查。”

早在2007年,业内就流传诸多家乐福内部腐败的问题,主要是内部以三权分立的方式管理,由于传统大卖场商业模式简单,完全依赖供应商的费用,长期以来,家乐福内部采购部门就被贴上了“贪腐”的标签,随后家乐福经过调整供应链管理、以及对门店权力的制约等多项改革,才逐渐有所缓解。

加之面对外界的竞争,内部腐败的弊端,让家乐福在大浪潮中挣扎得更加无力。 相比内部腐败问题,家乐福关店的更多原因也的确是租金到期。

纵观全国大型商超,基本都在2000年至2008年之间建立,而租期大多为10年、15年,所以2015年前后,大卖场关店潮袭来,此前沃尔玛也曾对外解释,由于2010年至2011年间大范围布局,签订10年期的话,基本已到期、撤店。

除此之外,大卖场关店的原因还有很多,诸如收取各种条码费、进场费、返利、新店开张费等名目繁多的费用, 再加超长的结款账期,让越来越多的经销商选择其他渠道生存。

所有的零售商都追求所谓的坪效,大卖场模式的“一站式”,更强调商品的丰富度,动辄上千、过万的SKU,自然会稀释每坪面积可以产出的销售额,坪效自然没有便利店、社区店等零售业态高。同时,加上电商的冲击,房租、人工成本的上涨,对大卖场业态造成全方位的冲击。

在如今的商业竞争环境下,大卖场的红利期逐渐逝去,在低线城市尚有一丝生存空间,但可以预见的是这一业态将逐步退出零售舞台。

当然,即便家乐福当下遭遇多少的困境和挑战,仍在变革求存。无论未来怎样,家乐福中国都拥有辉煌的过去,亦在中国零售业留下浓墨重彩的一笔,足矣。(灵兽传媒原创作品)