当商业下沉是为必然,南昌市场不容小觑......

————「寻找商业MALL力」系列报道

今年8月,研磨·2022中国城市商业力高峰论坛将在武汉举办。商业体作为城市商业发展的重要载体,传达商业原创能力,是城市商业力不可分割的部分。为此赢商网特别策划「寻找商业“MALL”力」系列报道,以城市视角探寻购物中心/商业街的原创力。本期寻找商业“MALL”力之南昌。

南昌商业市场回顾

南昌,因“昌大南疆、南方昌盛”而闻名,自古就是长江中游地区重要的经济、贸易中心城市。回溯自建国以来南昌商业的发展,最早以胜利路最为繁华,李祥泰绸布店与鸿泰百货商场、源泰昌文化用品商店合并成立三泰商场,聚集大量市集,人潮如织。与此同时,另一个商业中心在悄悄崛起。1958年,地处八一大道中段的南昌百货大楼竣工开业,掀开了八一广场片区作为商业中心的新篇章。

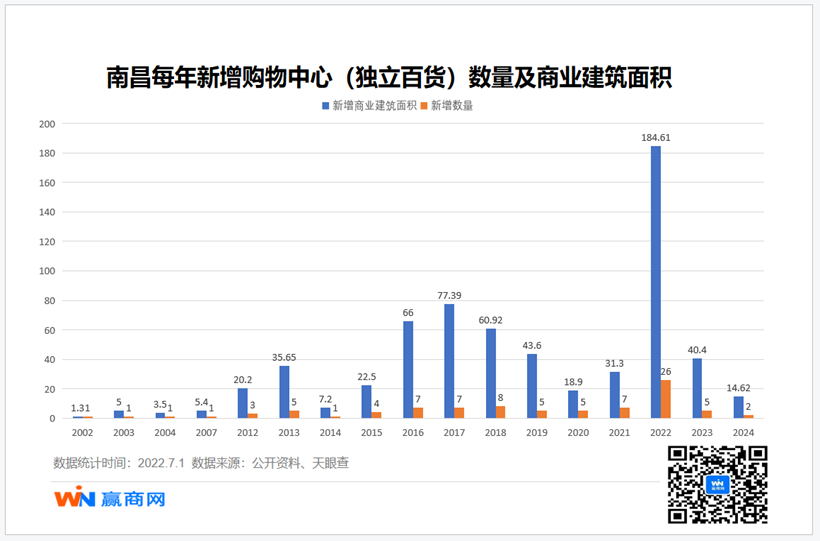

在2002年以后,南昌商业开始了规模化递增,南昌天虹商场(江大南路店)、南昌八一万达广场、南昌财富购物广场、南昌天虹商场(中山店)等一批独立百货、购物中心相继开业。值得一提的是中南昌天虹商场(江大南路店)为南昌千禧年后首个开业的商业项目。

天虹深耕江西20余年,见证并参与了江西商业市场的繁荣发展和升级迭代,至此已在南昌、吉安、上饶、萍乡、鹰潭等多地市布局商业项目超20座,全省商业运营面积约123万㎡。

2012年,南昌首个城市综合体项目——红谷滩万达正式亮相,自此南昌商业进阶新纪元,正式进入购物中心新时代。

2012~2022这十年间,万达、世茂、铜锣湾、新城控股、印力、绿地、万科、华润等大型企业商业项目纷纷进南昌市场,其中2017年体量峰值曾达77.39万㎡,2018年开业数量达8个,囊括了南昌绿地缤纷城、南昌新建吾悦广场、南昌青山湖万达广场等多个项目。

从赢商网数据来看,2022年或将是南昌商业的新一轮“爆发期”,如各项目能按时完成筹开任务,今年新增总体量约可达184.61万㎡。未来两年,还有约55万㎡的项目即将入局。

区域商业发展

//行政区:红谷滩区商业力强劲,存量现居第一梯队

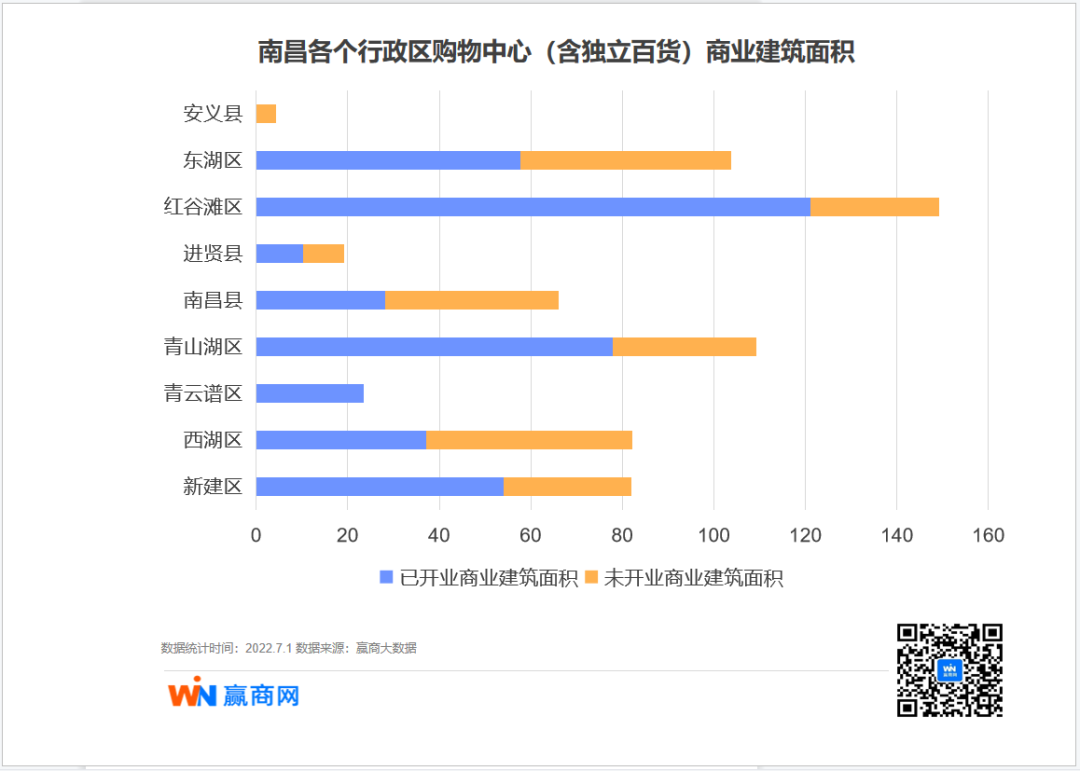

南昌下辖东湖区、西湖区、青云谱区、湾里区、青山湖区、红谷滩区、南昌县、新建区、进贤县、安义县等多区、县。当前,红谷滩区存量商业项目体量位居全市第一,但增量方面,东湖区、南昌县、西湖区较为强劲。

从整体上来看,虽然其他区域发展未来发展趋势有所提升,但目前还是难以撼动红谷滩区第一的位置。

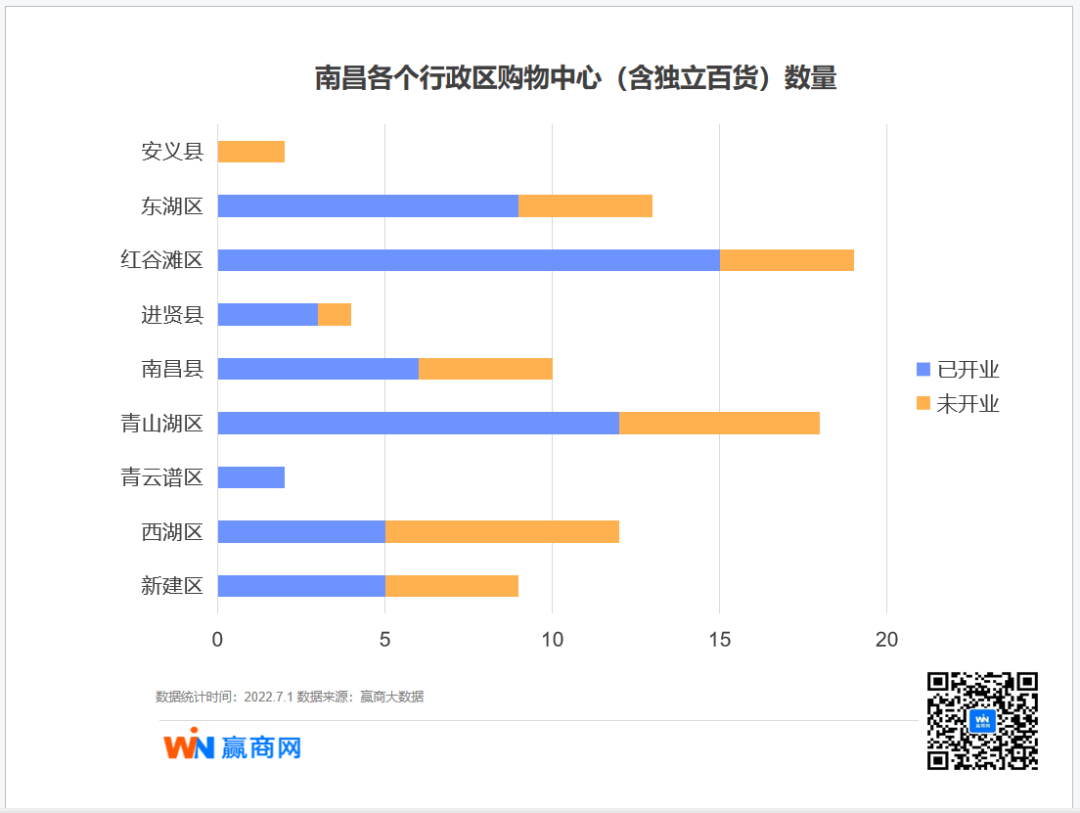

从数量上来看,红谷滩区、青山湖区、东湖区分别占据前三的位置。安义县正在努力实现从无到有的突破,南昌商业或将在近两年整体提升发展水平,除青云谱区没有新增项目外,其他辖区皆有筹开项目即将亮相。

//商圈:市级商圈项目密集程度高于区域商圈

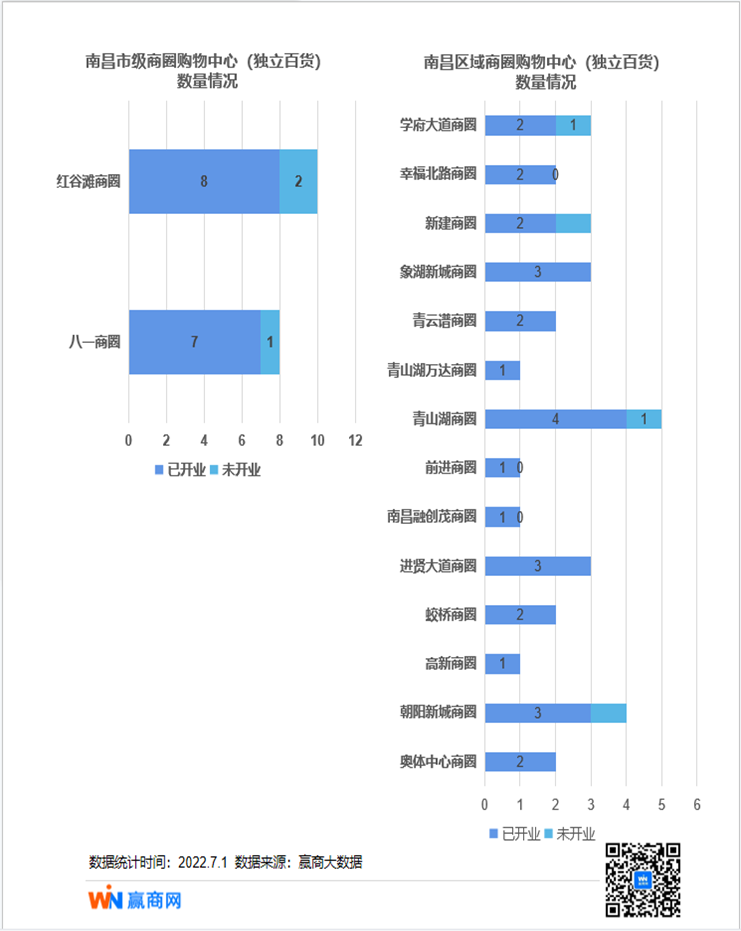

在南昌,红谷滩商圈和八一商圈无疑是商圈中的“顶流”,项目存量占据城市商业半壁江山,包含了南昌百盛百货、南昌世茂广场、南昌T16、南昌地铁·万科广场等15个项目,其他14个区域商圈中,青山湖商圈、朝阳新城商圈数量较其它稍多,有3~4个已有项目,未来两年还均有新项目进驻;新建商圈和、象湖新城商圈在未来也有乘胜追击之势。

随着商业发展, 南昌多个新型商圈早已开始高歌猛进的上升之路。经赢商网观察,南昌所有城区已形成16个商圈,包含2个市级商圈和14个区域商圈。已开业和未来2年筹开的购物中心(及独立百货)的89个项目,有51个项目在商圈内,其中35%的项目在市级商圈内,65%的项目在区域商圈内,区域商圈整体集中度高于区域级商圈,而区域商圈的项目数量将厚积薄发,慢慢开始对核心商圈发起冲击。

运营商洞察

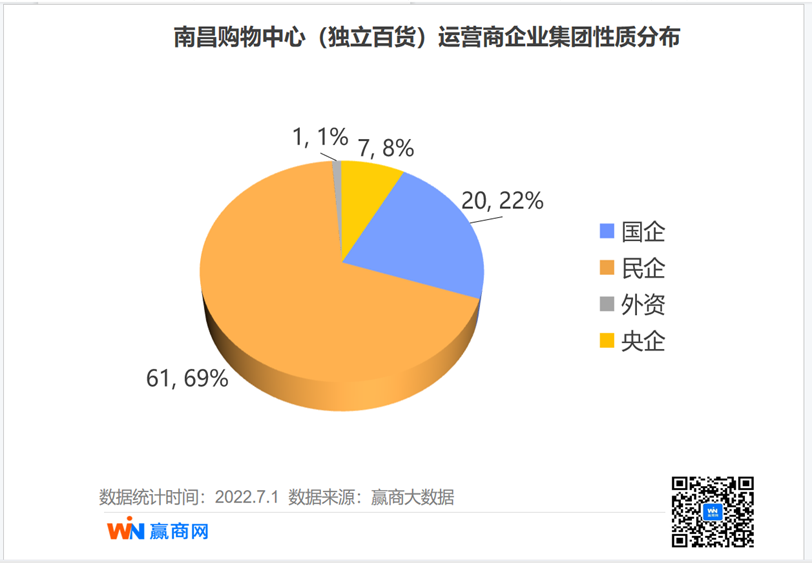

在南昌企业运营商性质分布占比中,民营企业占比高达69%,是为国企、外资、央企之和,相较于其他集中性质的企业而言,民企的灵活性更强,据数据显示,民企的不动产资源大多数仅占全资产的20%,对于人员的管理和项目的运营,都可以做更符合发展时期的处理,万达、新城控股、旭辉、万科、博能等一批企业早前就对于江西市场进行了深耕,牢牢占据南昌商业的一隅,绿滋肴、新力等本土企业在商业地产的运营中为城市商业增色不少。

另外国企运营商以22%的占比位居第二梯队,其中包含南昌王府井购物中心、武商Mall•南昌、南昌江旅·都市方舟、天虹购物中心等20个项目。央企占比为8%,其中主要以华润、大悦城为主打,目前已开业项目为南昌万象汇,其他的都将在往后三年内陆续亮相。

//项目档次:中、高档稀缺,大众化型是为主流

研究南昌89个购物中心和独立百货后,我们发现在营项目中还没有高档型商业存在,中高档和中档项目6%,中档占比为14%,而大众化项目占比高达到了80%。

体量小,人口少,商业发展速度较慢,这是南昌商业目前最真实的状态。不论是从商业体量,还是品牌更新度、品牌首入数量看,南昌商业其实在中部都是处于较弱状态,其实南昌目前整个城市的商业仍旧处于“填补阶段”,包括高端业态填补、区域商业空白填补等等。

从另个一个角度来说,这也正是证明了南昌具备绝佳开发潜力的因子所在,目前虽然新项目众多,但其实还未出现一个真正意义上的强标杆,未来随着武商、龙湖、华润更多产品线的入局,或将促成新的格局。

项目情况

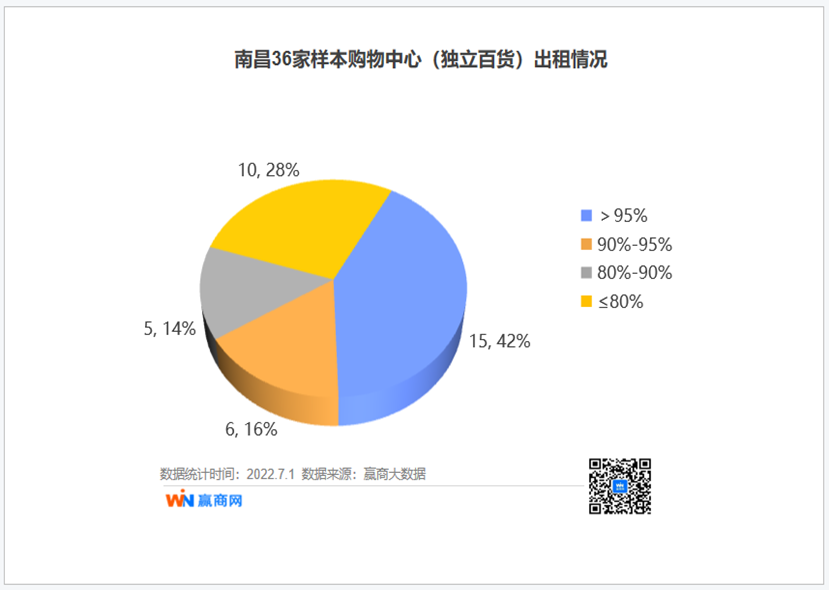

//出租情况:36个样本中超4成出租率大于95%

《2022购物中心年度发展报告》显示,得益于更好的经济环境、更高的人口密度、更强的消费力,叠加着积极求变、经营能力佳等因素,2021年全国一、二线城市空置率回暖,其中南昌整体出租率平均数为83.55%。

根据36个最新采样结果显示,超4成购物中心的出租率高达95%以上,近三成的购物中心出租率小于或等于80%,出租率在80%~90%之间的共有6家,在90%~95%之间的共有6家。

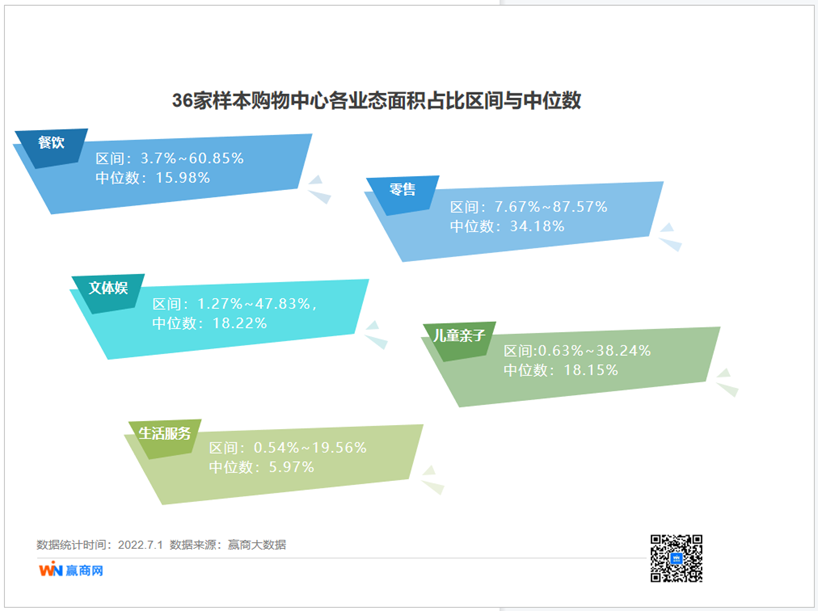

//样本业态占比:零售业态中位数达34.18%

通过对36家购物中心租户业态面积,分析餐饮、儿童亲子、文体娱、零售、生活服务的构成与分布,我们发现:

样本购物中心的餐饮业态面积占比区间为3.7%~60.85%,中位数15.98%,因为样本区间差距较大,可以发现各大购物中心对于餐饮业态的布局定位差异较大,一直处于头部梯队的餐饮业态在南昌样本购物中心的“压倒性”优势暂未体现。

零售业态面积占比区间为7.67%~87.57%,中位数34.18%,零售业态作为购物中心的主流业态,对商场门店的租金贡献率排在首位,虽然受到疫情影响有部分购物中心会出现撤店的情况,但目前看来,南昌样本购物中心的零售业态,已然保持着强劲的竞争优势。

儿童亲子业态面积占比区间为0.63%~38.24%,中位数18.15%。据《2022购物中心年度发展报告》数据显示, 2021年下半年全国儿童亲子业态关店比为1.20,儿童零售、儿童游乐、儿童教育不断加码,尤其对于南昌城市属性而言,业态发展上升势头,定会更加强劲。文体娱业态面积占比区间为1.27%~47.83%,中位数18.22%;生活服务业态面积占比区间为0.54%~19.56%,中位数5.97%。

南昌商业展望

相较于华中其他城市而言,南昌商业的可还发潜力还非常之大,未来,南昌商业还将持续升温,赢商大数据监测到,未来2年,南昌还将新增项目33个项目,到2024年总数将超过89个,合计商业建筑面积将达到638.49万㎡。

武商Mall•南昌、南昌万象城、龙湖南昌青山湖天街、南昌金地广场、南昌西湖大悦城、南昌湾里爱琴海购物公园等一众优质项目将在南昌轮番登场,以新的品质刷新南昌商业格局,为城市商业注入新鲜血液。