313家购物中心百花齐放,北京商业到底有何特色?

——「寻找商业“MALL”力」系列报道

编者按:今年8月,研磨·2022中国城市商业力高峰论坛将在武汉举办。商业体作为城市商业发展的重要载体,传达商业原创能力,是城市商业力不可分割的部分。为此赢商网特别策划「寻找商业“MALL”力」系列报道,以城市视角探寻购物中心/商业街的原创力。本期寻找商业“MALL”力之北京。

01

北京商业市场回顾

首都二字,为北京这座城市带来了独有的吸引力。北京,一座极具包容性的城市,在保留传统帝都文化的同时,近年来在政策推进之下,北京商业地产的发展也呈现出明显的崛起趋势,如王府井百货、北京SKP、国贸商城、三里屯太古里、朝阳大悦城等一批城市级购物中心。

建国伊始,北京商业经过社会主义改造,进入计划经济下的发展阶段。1951年底开始,北京市逐渐实现了全行业的公私合营,人们熟知的全聚德、同仁堂等老字号企业许多都变成了国有企业。1952年8月,北京市百货大楼的修建计划被提上了日程。1955年9月25日,新中国成立6周年前夕,位于王府井的这座地标性的国营商场举行了开幕典礼,开业当天顾客流量多达16.4万人次,当日销售额达到了惊人的30.9万元。这也是“新中国第一店”,由我国自行设计,自行投资建设,自主经营的第一座大型国营百货商店。

2008-2018年间,北京商业地产市场进入到增量时代,运营能力和盈利水平逐步提升。而2008年奥运也为北京商业的发展添上了浓墨重彩的一笔,北京商业地产开始陆续进入西单大悦城、三里屯太古里、北京apm、银泰中心等项目。

2019年年底,一场突如其来的疫情给北京商业带来了重创,受疫情影响近两年新增收紧,诸多项目延期开业,预计2022年迎来爆发性增长。

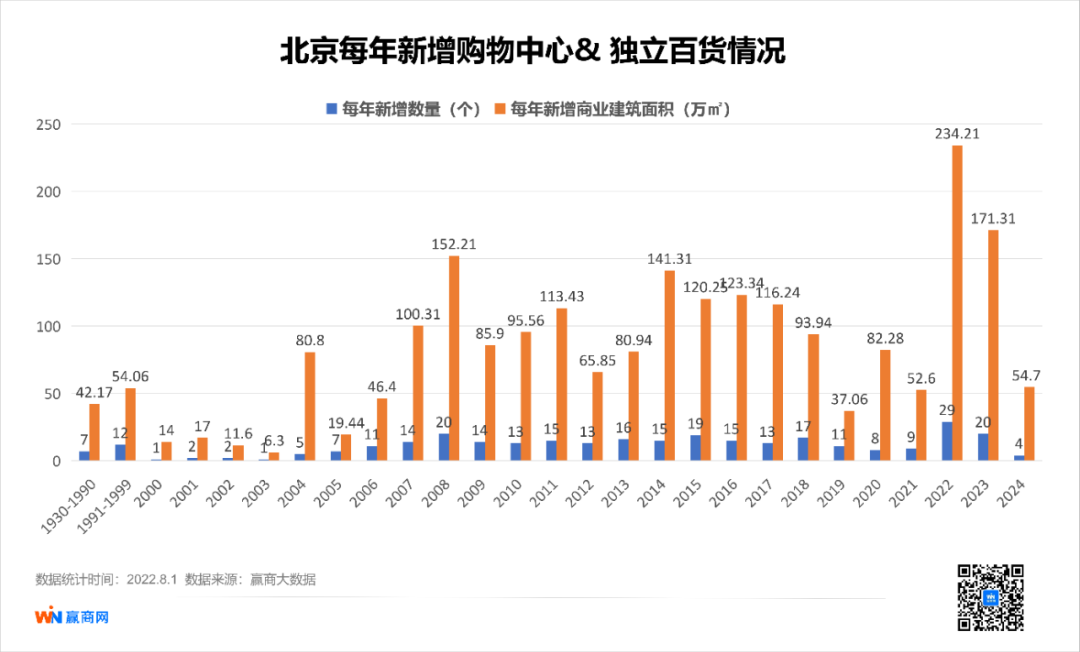

随着北京疫情整体稳定向好,不少商场强劲复苏,尤其是北京郊区的商场。可以明显看出,2022年的新增商业建筑面积达到了近些年的顶峰,为234.21万平方米,新增数量29个。

据观sir统计,2022年北京拟开业购物中心(含独立百货)共计29个,总体量为234.21万平方米。姚家园万象汇、远洋乐堤港、龙湖亦庄天街、京西大悦城等项目成为品牌商最为关注的新星。

02

区域商业发展

// 行政区:朝阳区商业一往直前,大兴区商业突飞猛进

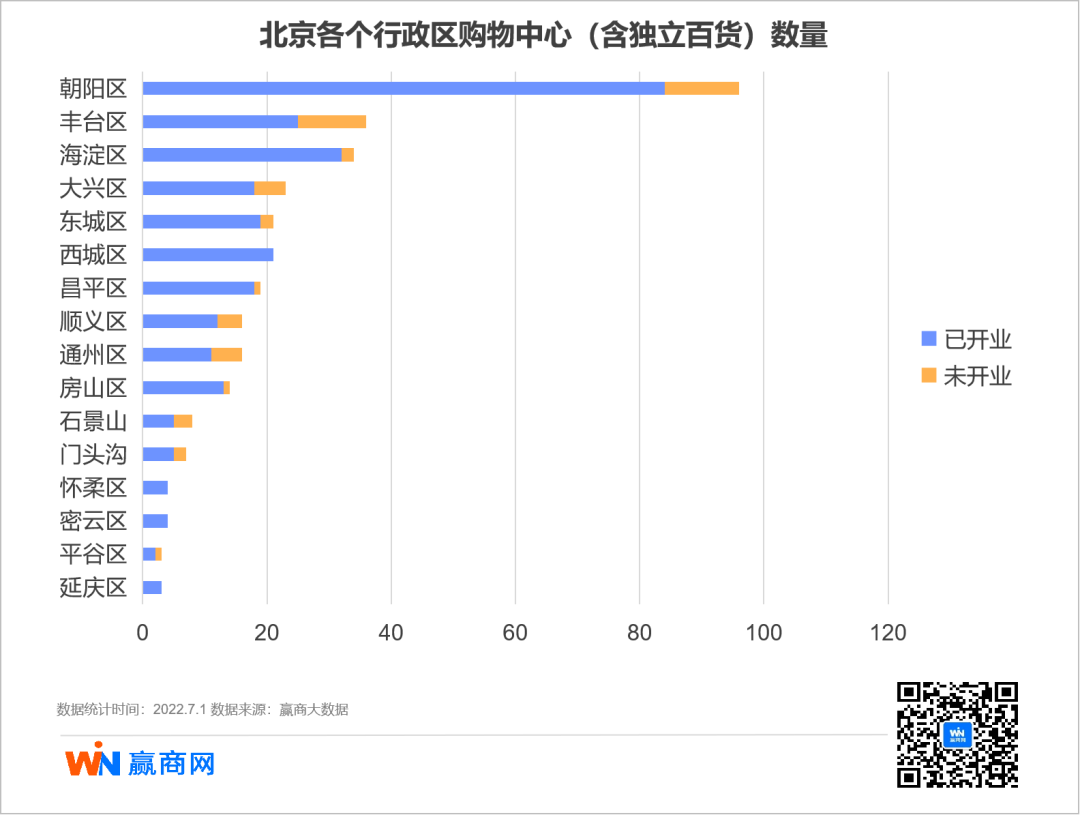

北京区域划分一共有16个区,分别为密云区、延庆区、朝阳区、丰台区、石景山区、海淀区、门头沟区、房山区、通州区、顺义区、昌平区、大兴区、怀柔区、平谷区、东城区、西城区。人口密度集中的主城区商业配套更优于延庆、平谷、密云、怀柔四大远城区。

当前,朝阳区的存量商业项目数量位居全市第一,增量商业项目数量也是遥遥领先,而丰台区的存量商业项目数量虽不足朝阳区的一半,但增量项目几乎与朝阳区齐头并进。海淀区的商业项目总数量略低于朝阳区和丰台区,位居全市第三,但在存量商业项目数量上明显高于丰台区,凭借未来2年内入市的购物中心项目,海淀区有望反超丰台区。

于数量而言,北京市商业项目最多的前五个行政区分别为朝阳、丰台、海淀、大兴和东城;而商业项目最少的前五个行政区分别为延庆、平谷、密云、怀柔和门头沟。

于商业建筑面积而言,北京市商业项目最多的前五个行政区分别为朝阳、海淀、大兴、丰台和昌平,且朝阳区无论是在已开业商业建筑面积还是未开业商业建筑面积方面都是遥遥领先。而商业项目最少的前五个行政区分别为平谷、门头沟、延庆、密云和怀柔。

值得注意的是,大兴区地处北京南郊平原,商业属于一直被低落的区域。但近几年,大兴区的商业发展突飞猛进。2021年,大兴区地区生产总值从2020年的932亿猛涨到2021年的1493亿,增速高达60%,在北京市各区中排名第一,创历史新高。这意味着,大兴区发展未来可期。

目前,大兴区有北京大兴大悦春风里、北京凯德MALL·大兴、北京荟聚西红门购物中心、BHG Mall北京华联力宝购物中心、北京明发广场、北京住总万科广场等大型商业体。与此同时,在2022年底预计还有龙湖北京亦庄天街、北京大兴中坤广场、北京住总正华时代广场等大型商业体有待开业,大兴区商业市场空间发展稳步提速,商业氛围浓郁。

// 商圈:区域商圈项目集中度高于市级商圈

伴随北京的城市规划与拓展,“一核四区”的功能布局使其向南实现商业商务融合发展,打造高端商业商务区,也承载着更多的城市功能。

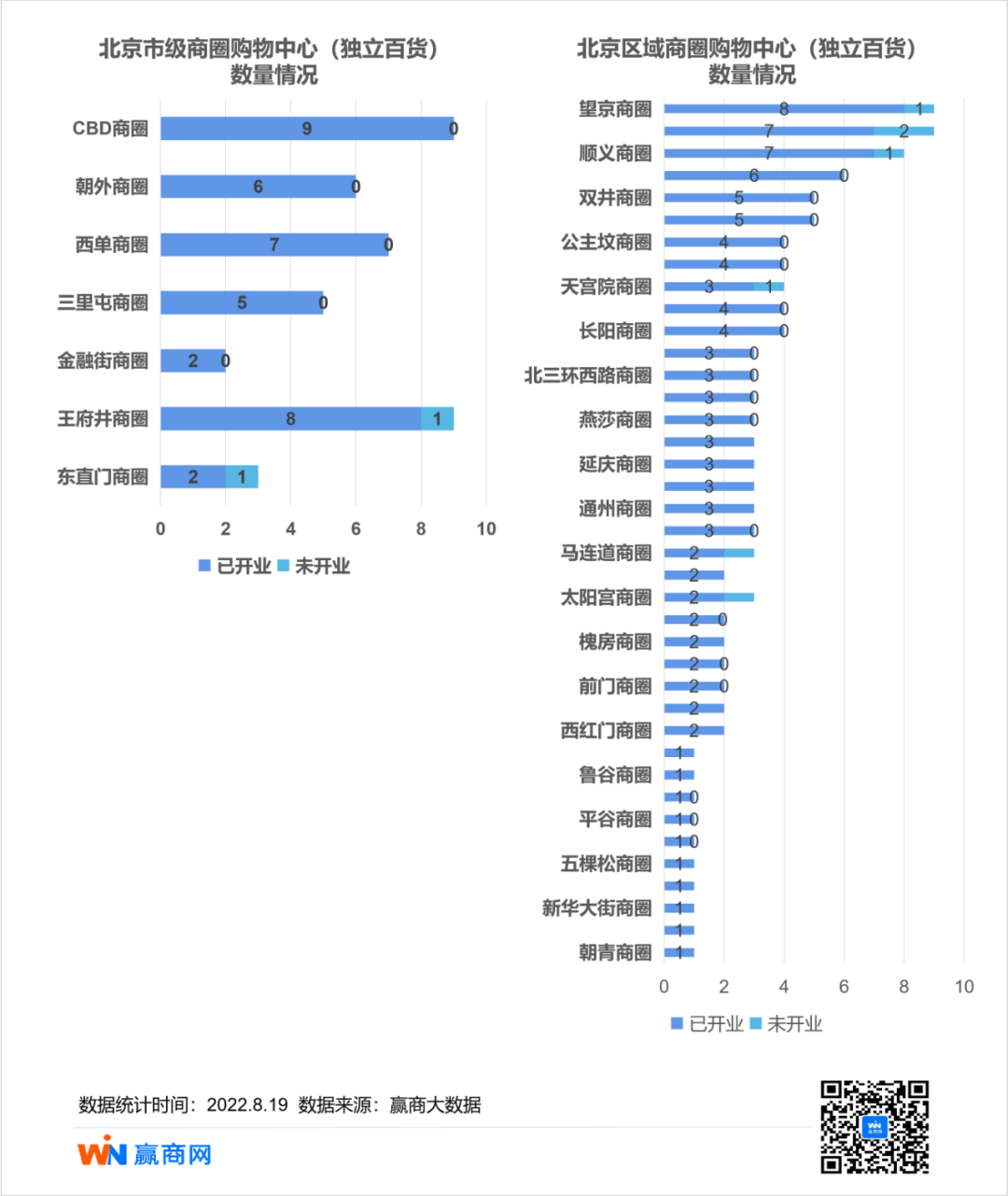

经赢商网观察,北京所有城区已形成56个商圈,包含7个市级商圈和49个区域商圈。

已开业和未来2年筹开的购物中心(及独立百货)的313个项目,有175个项目在商圈内,其中42个项目在市级商圈内,占比13.4%,133个项目在区域商圈内,占比42.4%,市级商圈整体集中度低于区域级商圈。

具体到每个商圈上,项目集中度往往与商圈影响力正相关。商圈内项目数量排在前5名的望京商圈、丽泽商圈、顺义商圈、崇文门商圈、双井商圈的消费热度受广泛认可。

望京商圈以9家购物中心(独立百货)位列第一,商圈容纳度较高,囊括了北京望京华彩商业中心、北京合生麒麟新天地、北京新荟城(望京店)、北京凯德MALL望京、北京颐堤港、北京新世界百货(望京店)等符合大众消费的优秀商业体,丰富的业态创新,满足了周边消费者多元多变乃至特殊的消费需求和品质消费,进一步推进商业的稳步发展。

03

运营商洞察

1992年北京作为国务院首次批准的六个试点城市之一,开放了商业领域的中外合资,6月,全国第一家商业合资企业——燕莎友谊商城开业运营,第二年4月实行合资,是国务院批准的、国内第一家开业的中外合资零售商业企业。随后有天桥百货商场、城乡贸易中心、燕莎友谊商城、赛特购物中心、复兴商业城、华奥商厦等大型商场相继开业。

1992年12月,北京成立了首家中外合作的新型商厦——赛特购物中心,由国家科技部门和日本八佰伴合作,当时,赛特卖场开架率90%,超市以进口品为主,首家使用电脑联网收银系统,引入季节、节庆日营销策划,还引入了会员管理机制。

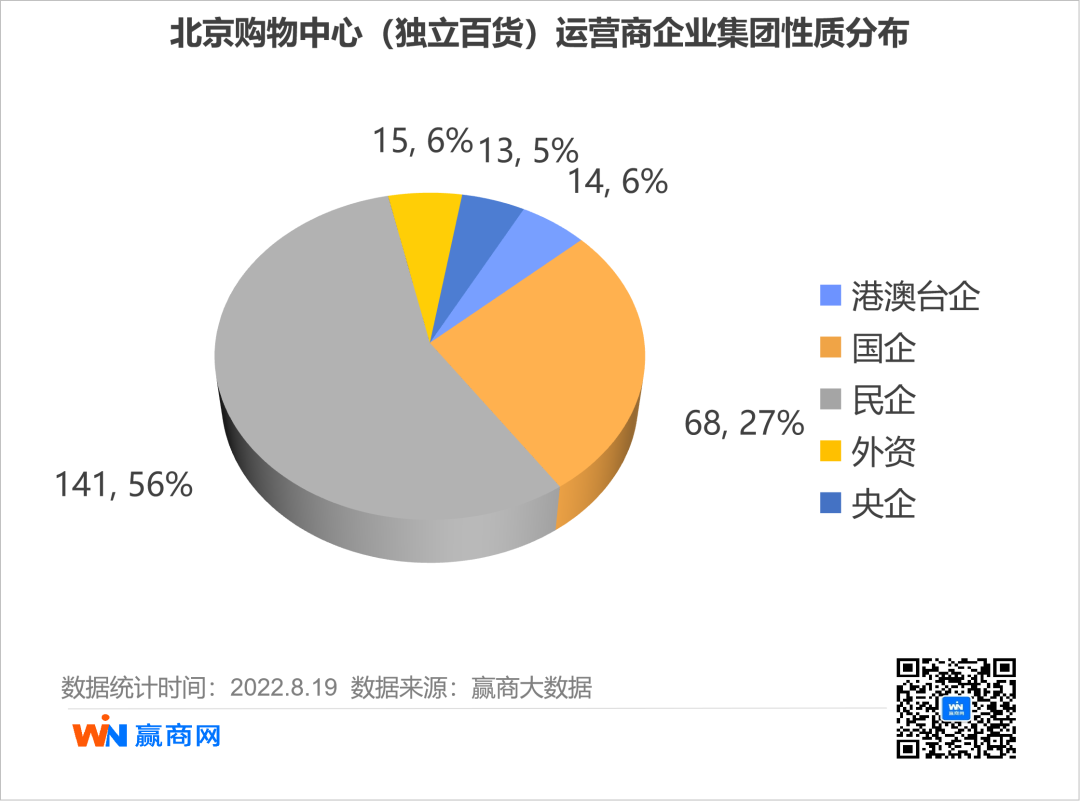

千禧年后,北京商业业态发展形成了大市场格局,后续接连吸引万科、万达、保利、中海、瑞安、华侨城、凯德等国内民企、央企、港资、外资进场,为北京商业注入新鲜血液和新活力。

如今,越来越多的开发商迅速进入北京,民企力量日益凸显,占比最高,北京购物中心(含独立百货)中民营企业占比过半,央企和国企合计占比近30%,港澳台企业和外资企业相对较少。

04

项目情况

// 项目档次:高档、中高档稀缺,中档型占主流

目前北京已开出的241个购物中心和独立百货,我们发现在营项目中,高档型仅占4.5%,中高档项目9.4%,大众化项目39%,中档项目占比最重,达到了47.1%。

一般而言,高档型购物中心受城市高端消费力、高端品牌自身拓展需求、商业企业实力、选址等等诸多因素桎梏,数量少,进入门槛高,且占据市级商圈的绝对C位。

2021年7月北京市开展国际消费中心城市培育建设以来,北京各个区域紧密结合北京城市总规、国际消费中心城市建设、城市更新等中心工作,对多个商圈进行改造升级,引入大量新消费门店和首店资源。

相比于其他城市,北京包含了政治中心、文化中心和商业中心城市发展迅速。商业化水平均较发达,拥有不俗的消费力。因此,北京不乏王府井、龙湖、大悦城控股、太古里等财力稳健、极具规模、品牌力强和运营经验丰富的高阶玩家。

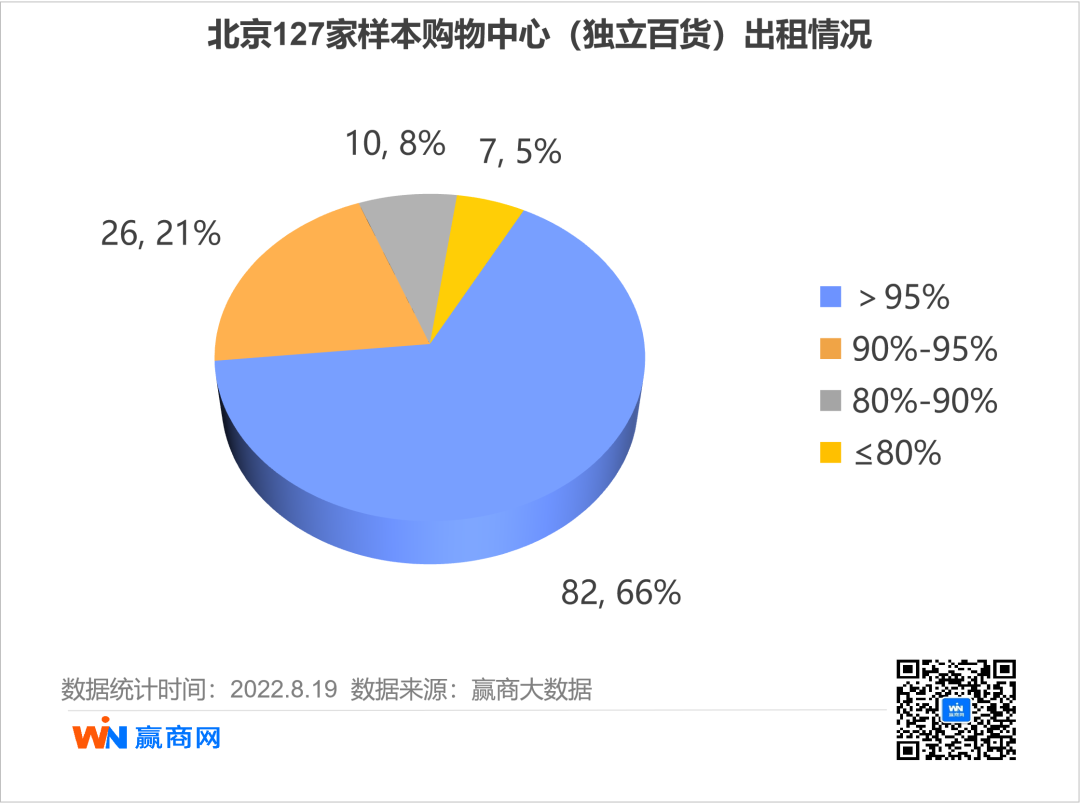

// 出租情况:2022年样本购物中心平均出租率94.2%

《2022购物中心年度发展报告》显示,2021年全国20个一二线城市购物中心平均空置率为9.0%,较上年降低18.2%。分城市线级来看,强二线城市整体表现较为优异,其中,北京购物中心空置率为5.8%。

2022年上半年,我们重点关注到武汉的127家代表性购物中心的出租情况。这些购物中心整体平均出租率为94.2%,其中出租率超过95%的商场有82家,占比64.6%;出租率超过90%的商场有36家,占比28.3%;此外,还有9家商场出租率低于80%,占比7.1%。

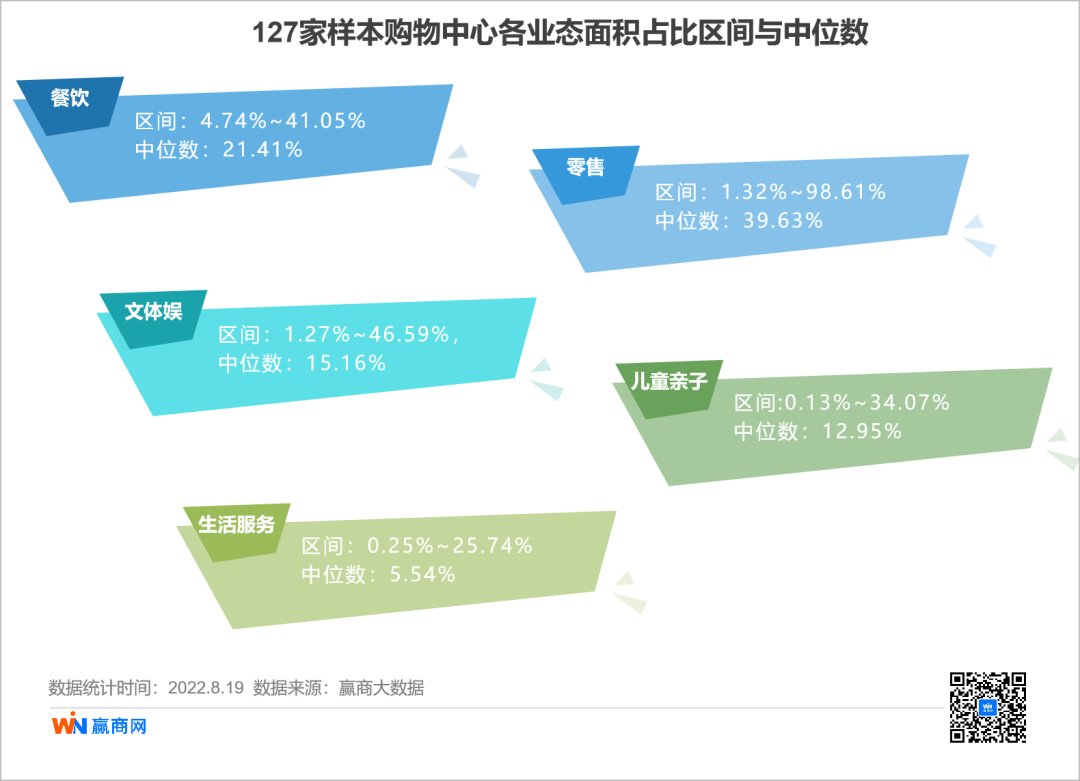

透视127家购物中心租户业态面积,分析餐饮、儿童亲子、文体娱、零售、生活服务的构成与分布,我们发现:

目标购物中心的餐饮业态面积占比区间为4.74~41.05%,中位数21.41%;儿童亲子业态面积占比区间为0.13~34.07%,中位数12.95%;文体娱业态面积占比区间为1.27~46.59%,中位数15.16%;零售业态面积占比区间为1.32~98.61%,中位数39.63%;生活服务业态面积占比区间为0.25~25.74%,中位数5.54%。购物中心丰富的业态,打造出足够的公共空间让消费者休闲和观赏玩乐,让人们能在最短的距离内实现家庭成员不同的消费需求。

05

北京商业展望

目前,北京市已制定印发培育建设国际消费中心城市实施方案,力争通过5年左右的时间,全面提升北京国际知名度、消费繁荣度、商业活跃度、到达便利度、消费舒适度、政策引领度,打造2至3个千亿级规模世界级商圈。这意味着,北京商业版图正在稳步拓展进入快车道。

赢商大数据监测到,未来2年北京还将新增项目49个,到2024年总数将超过310个,合计商业建筑面积将达到2213.21万㎡。

未来2年,将有北京通州合生汇、北京新悦荟、北京京西大悦城、北京马家堡万达广场、北京莱太国际、北京丽泽天地商业中心、龙湖北京亦庄天街、北京北辰荟、北京海淀大悦城、惠多港、北京信达中心等值得期待。

在政策的推动下,北京的商业发展正在打开全新篇章,在当下各大龙头房企的青睐与支持下,北京的商业也正在走向潮流化、时尚化、国际化。相信,依托自身强大的聚合力,以及对城市消费认知的进一步深化,北京商业将为人们展现出更具品质的消费内容和更新的潮流生活方式。