“掉队”的成都,反弹力UP丨2022城市商业力排行榜

城由市而兴起,商业繁华离不开城市兴盛。本系列,以城市视角,呈现商业存/增量、商圈更迭、商场调改等多维数据及鲜活案例,挖掘城市商业潜力。此篇为,2022城市商业力排行榜-成都篇。

撰写丨熊舒苗 主编丨付庆荣

成都,被深圳挤出前三。

在《2022城市商业力排行榜》(点击查看)上,成都的排位之变,尤为惹眼。它是中国网红第一城,是敢截胡上海的首店集结地,是西南商业的扛把子。

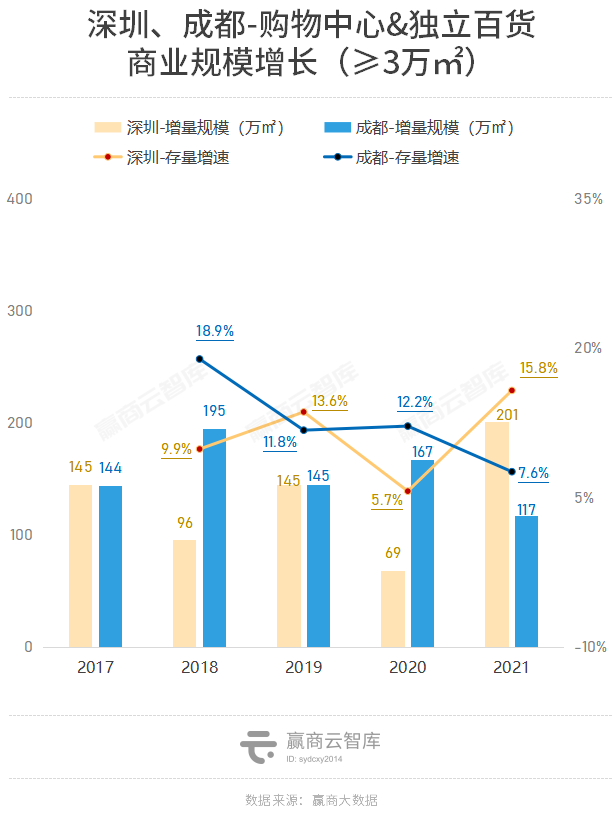

可在疫情催化之下,相较常年稳居三巨头的上海、北京,成都商业有些掉队了,确是事实。据赢商大数据统计,2021年,成都3万㎡以上开业购物中心+独立百货增量不足120万㎡,出现同比增长下降。

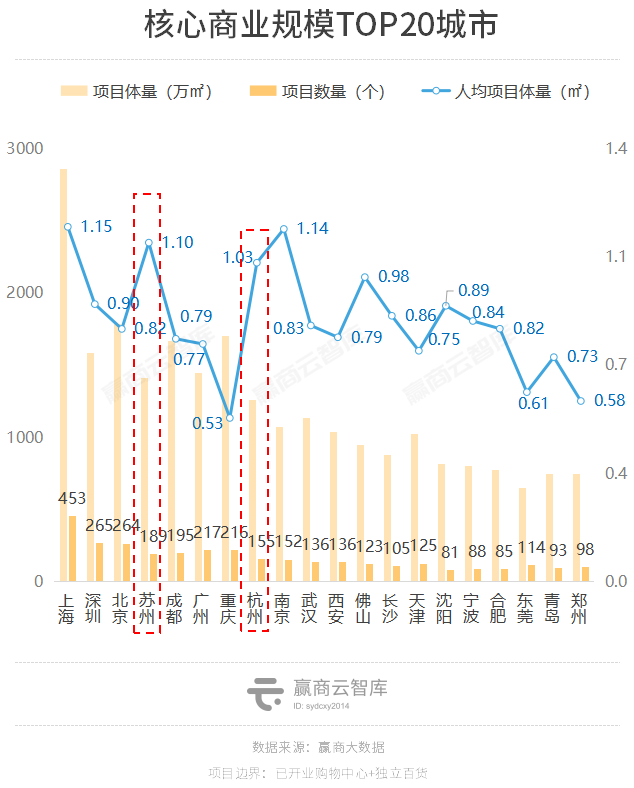

上图可知,过往5年,成都3万㎡以上购物中心&独立百货的增量在2018年达到顶峰后,便呈现出波动下滑之势,且于2021年达到新低点。

公开资料显示,成都原计划在2021年开出36个新mall(含城市更新),但据赢商大数据实际统计,新开出的3万㎡以上的mall为16个,与上年持平。

但在平均项目体量上,2021年对应的数字要明显低于2020年,前者为8.08㎡,后者则为10.16㎡。基于此,成都2021年新mall总增量同比出现明显下滑,不足为怪。

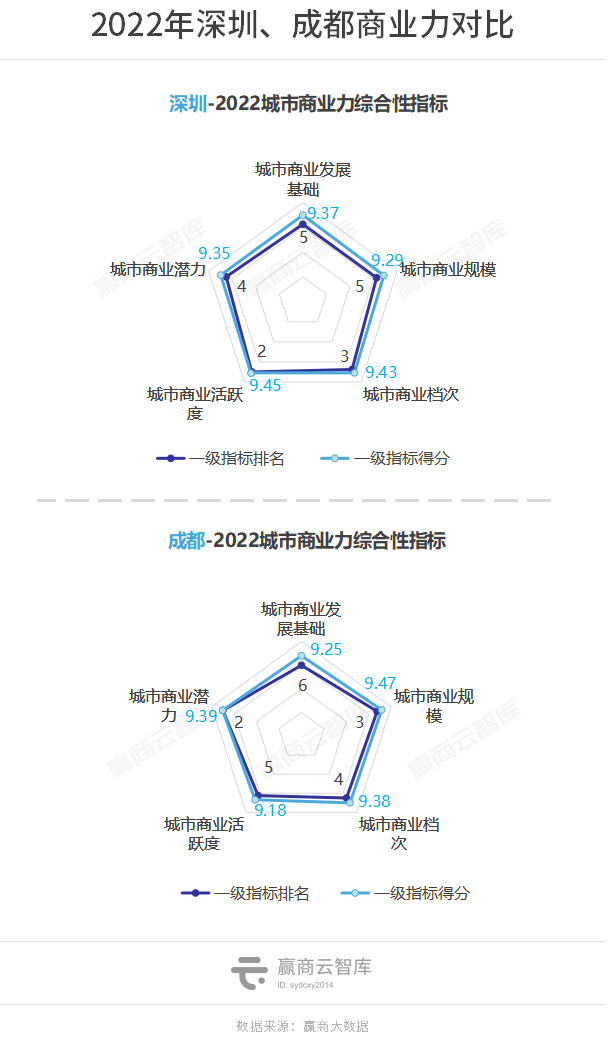

当然,商业规模之外,成都商业力不敌深圳,还具体表现在商业活跃程度、商业档次这2大指标上。

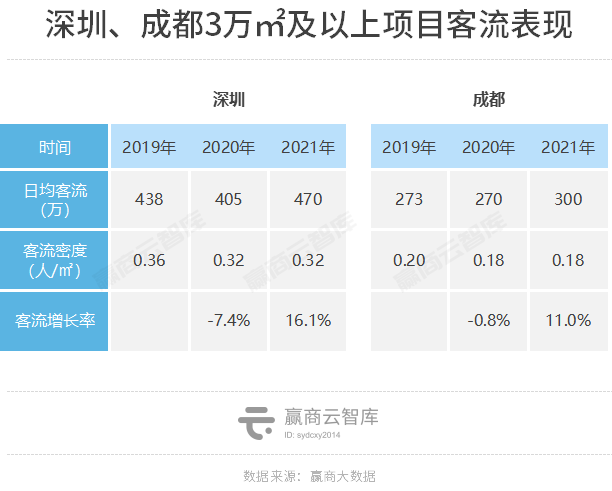

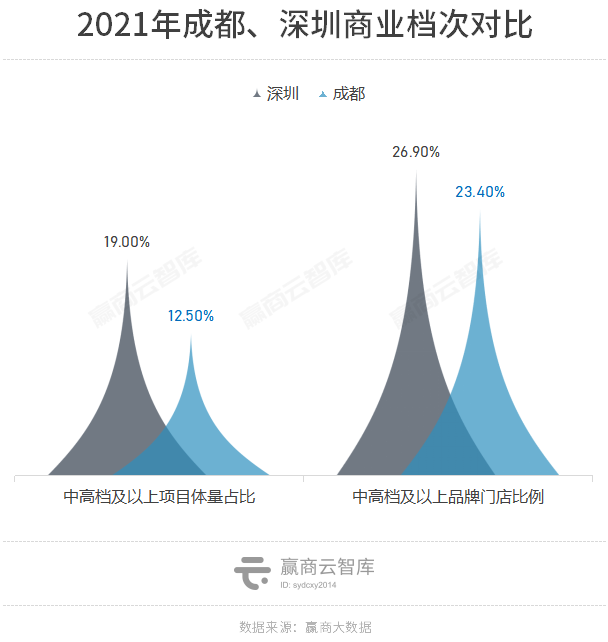

据赢商大数据统计,2021年,成都的购物中心日均客流、客流密度及客流增量率均低于深圳;商业档次上,成都中高档及以上项目体量占比、品牌数量占比分别为12.5%、23.4%,而深圳对应的数字为19.0%、26.9%。

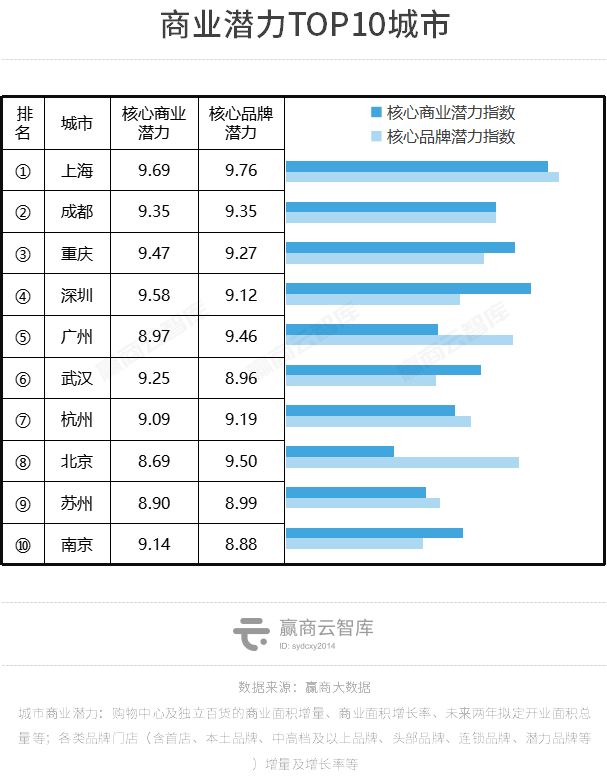

静态基本面上,2021年成都的商业力确实打不过深圳,但其待发的潜力值得被看见。在《2022城市商业力排行榜》商业潜力TOP10城市中,成都排在第二,仅次于上海,而深圳则处在第四。

一、2022城市商业潜力TOP10,都有谁?

城市商业潜力,代表着城市商业的“未来”预期。

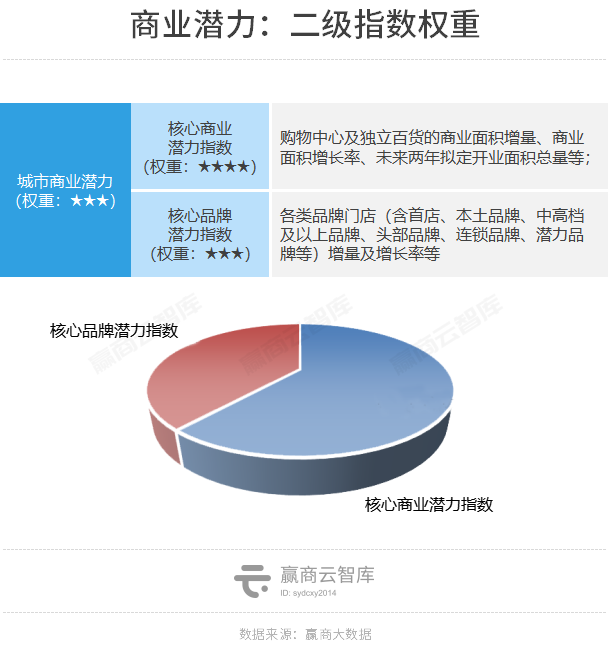

《城市商业力排行榜》评价体系中,城市商业潜力占据21.5%的权重,可拆分为两个二级指标:核心商业潜力指数、核心品牌潜力指数,分别通过购物中心、品牌及门店的增长态势测评城市商业增长的潜在能力。

2021年的测评结果显示,上海、成都、重庆、深圳、广州、武汉、杭州、北京、苏州、南京的商业潜力指数得分位列前十。值得注意的是,这10座城市亦包揽了总榜的TOP10之位。

核心商业潜力:成都第四,北京、苏州相对靠后

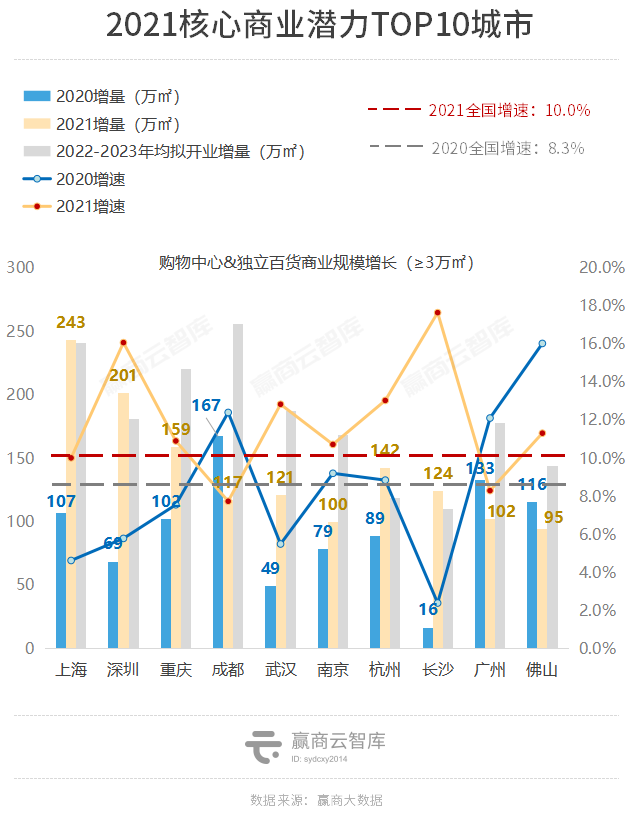

上图可知,在购物中心及独立百货(≥3万㎡)的商业面积增量、商业面积增长率、未来两年拟定开业面积总量这一指标上,成都是个绝对实力派,而北京、苏州得分相对靠后。

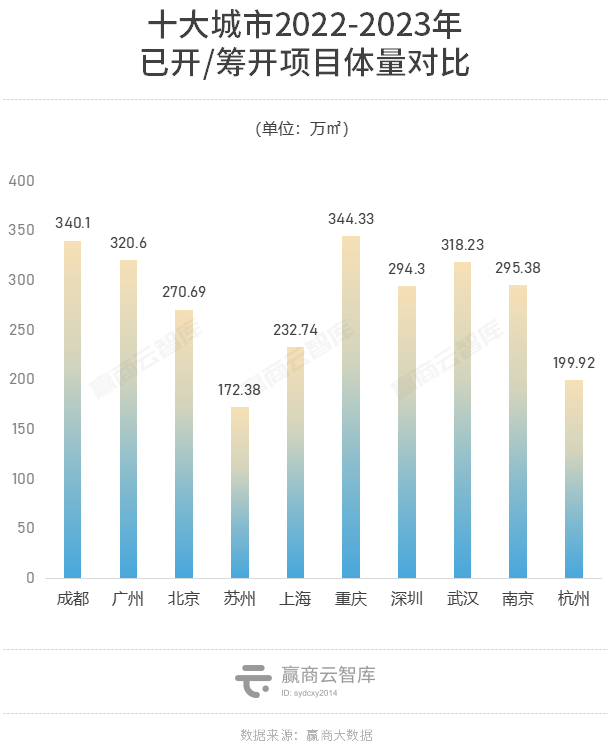

据赢商大数据统计,2022-2023年已开/筹开项目体量对比,仅有成都、重庆对应的数字超过340万㎡;与之相对,杭州、苏州成为唯二未超过200万㎡的城市,分别为199.92万㎡、172.38万㎡。

于苏州、杭州而言,在城市人均项目体量已超过1㎡的现实背景之下,适当控制项目增量,无疑是平衡或升级大批量存量项目有序竞争发展的有效动作之一。

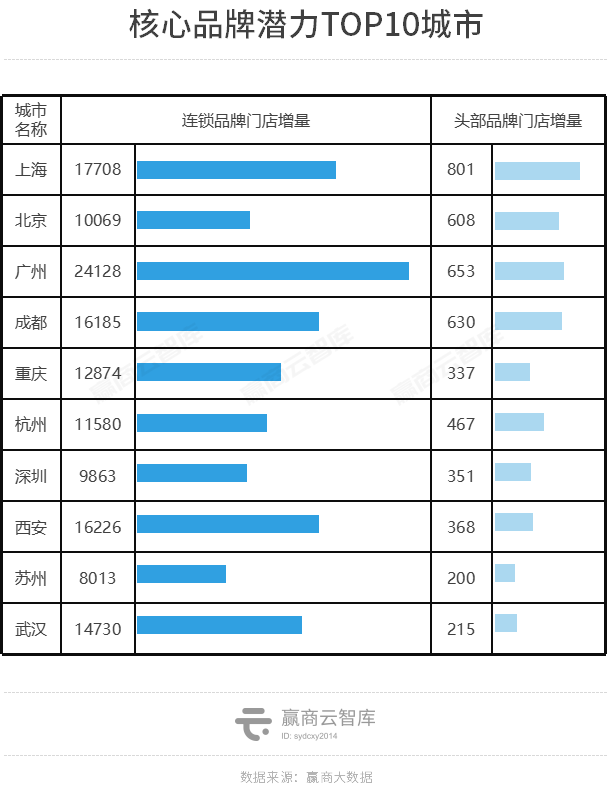

核心品牌潜力:成都第三,武汉、南京奋起直追

核心品牌潜力,考量的是各类品牌门店(含首店、本土品牌、中高档及以上品牌、头部品牌、连锁品牌、潜力品牌等)增量及增长率。不同的城市,在具体品牌类型上呈现的增长态势各有所长。

在《2022城市商业力排行榜》上,武汉的总排名从上年的第10位上升至第8位。经过疫情重大冲击后,这座城市的商业在2021年有了快进式发展。至年底,项目存量超1100万㎡,同比增长12.4%;其中2021年增量超120万㎡;客流量及客流密度均有较大提升。

武汉K11、武汉恒隆广场、华发中城商都、武汉大悦城、武汉万象城等明星mall相继落成,首店经济扩张势头迅猛。武汉首家Apple Store落户武商MALL·国广,美妆集合店HARMAY武汉首店在武汉天地开业,新中式茶饮品牌tea'stone也在武汉万象城开设深圳外首店。

据赢商大数据不完全统计,武汉2021年共有305家品牌首店入驻,数量较2020年的151家和2019年的211家大幅提升。

但囿于此前相对“保守”的城市商业底色,武汉相较其他商业1线、准1线城市,之于核心品牌,特别是网红品牌的吸引力存在一定的差距。同理可析,南京核心品牌潜力垫底的原因。

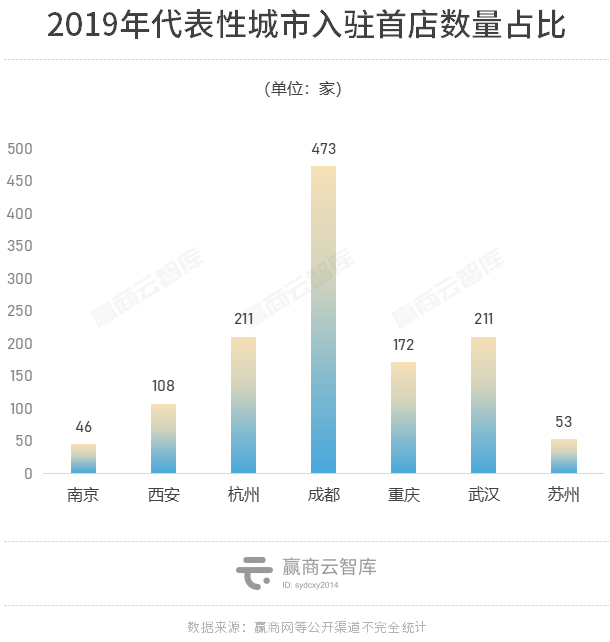

要钱有钱,要人有人,地铁线密且快。南京是个什么都不缺的城市,可近些年的“首店经济”——受网红大牌欢迎程度——却明显逊色于成都、西安、重庆、杭州。

据赢商网及其他公开渠道不完全统计,2019年,南京引入的首店品牌为46家,仅为成都的1/10左右,甚至不及隔壁小兄弟苏州。

但值得注意的是,意识到问题已经存在,武汉、南京这2年都在大力引入各类型首店。今年以来,各类首店品牌落户南京数量快速增长,高层次、高能级首店加速聚集。具体看,已引进首店超154家,数量位居全省第一;新增国际品牌首店占比40%;零售业态首店占比首次超过餐饮,消费拉动作用加速释放……

二、成都,保持高商业潜力的秘密

2021年,成都的城市商业潜力指数就已位居第一;2022年,仅次于上海。

2022年二级指标“核心商业潜力指数”中的未来两年(2022-2023)计划开业的购物中心商业面积中,成都位居所有城市第一;“核心品牌潜力指数”同样拔尖,首店增量、高档/中高档品牌增量、新兴/潜力品牌增量表现强劲。

核心商业潜力指数

权重:★★★★成都得分:9.35

2021年全国3万㎡以上开业购物中心增量超4700万㎡,增长10.0%,增量、增速相比2020年均有较大提升。其中上海、深圳增量均超200万㎡;增速方面,则以长沙、深圳尤为突出,同比大幅提升。

相比之下成都、广州的购物中心的规模增长则出现了下滑,增速低于全国平均水平。但从购物中心未来增长趋势(“2022-2023年拟开业增量”)上看,成都、武汉潜力略胜一筹。

今年截至目前,成都已有TFS天府国际保税购物中心、环贸ICD(上榜《赢商网2022年Q2热搜购物中心榜》)、新都旭辉MALL、保利广场·大都汇、蓝润摩里中心等项目开业。至年底,还有成都SKP、成都招商大魔方(上榜《2021年度品牌商关注筹开购物中心TOP100》)等重磅项目计划开业。

这些次第而来的新mall,体量多在10万㎡以上,其中成都招商大魔方、成都天府和悦广场则分别达到24万㎡、25万㎡。大体量项目叠加,或将扭转成都去年新mall总增量负增长之颓势。

分批落地的新mall外,成都核心商业潜力的另一重要力量的是,焕新而来的旧改玩家们。

潮流更迭,新老商圈交替。处在成都核心地带的盐市口商圈、春熙路商圈,不断有老商场退出。今年上半年,位于盐市口商圈的新世界百货闭店,位于春熙路商圈的伊势丹宣布年底关店。

与此同时,茂业百货——盐市商圈内首个拆除并连同相邻城市旧改项目打造大型城市综合体、财富中心、仁恒置地广场都已开启了升级改造之路,成都商业强韧的潜力个中可见。

核心品牌潜力指数

权重:★★★成都得分:9.35

从品牌端来看,成都商业后劲力足,一大明证是其持续在线的连锁、头部品牌吸附力,其中不乏国内外知名连锁、头部品牌的各类首店。

得益于政策引导的良性推动,成都已将“首店经济”发展成城市名片。公开数据显示,成都首店数量连年递增。2018年200家、2019年473家、2020年386家,至2021年达801家,同比增速107.5%。

《成都市加快建设国际消费中心城市2022年工作要点》提出,今年推进首店经济迭代升级,引进城市首店300家以上,做大做强首店经济。

成都还出台了“助企30条”,其中,对国内外知名品牌在蓉设立首店,按照店铺装修费用的30%,给予最高不超过100万元补贴;引入国内外知名品牌首店的商业运营企业,可获得100万元到300万元奖励。

优质高端项目的良好业绩表现,也在吸引大批国内外中高档以上品牌,尤其是奢侈品牌,不断加码成都市场。

过去两年,成都IFS和成都远洋太古里均实现两位数增长,它们积极寻求突破和创新,持续焕新品牌门店、升级品牌组合,为市场和顾客打造全新体验。据统计,已有10余家重奢品牌在成都IFS和成都远洋太古里布局双店。

如今的成都,在奢侈品消费和时尚方面,已经广泛地被品牌和消费者认可为中国的第三极。

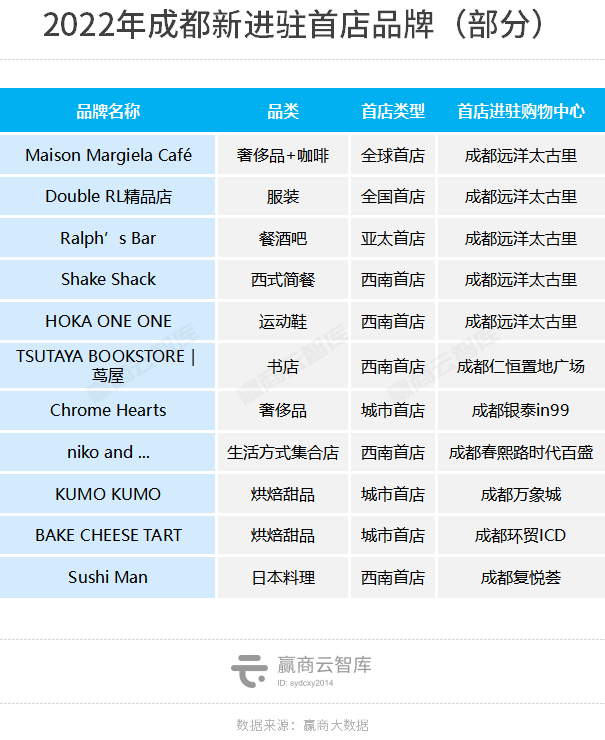

◎成都远洋太古里·路易威登之家(中国第三家) 2022年1月开业

◎成都远洋太古里·拉夫劳伦之家全球旗舰店 2022年7月开业

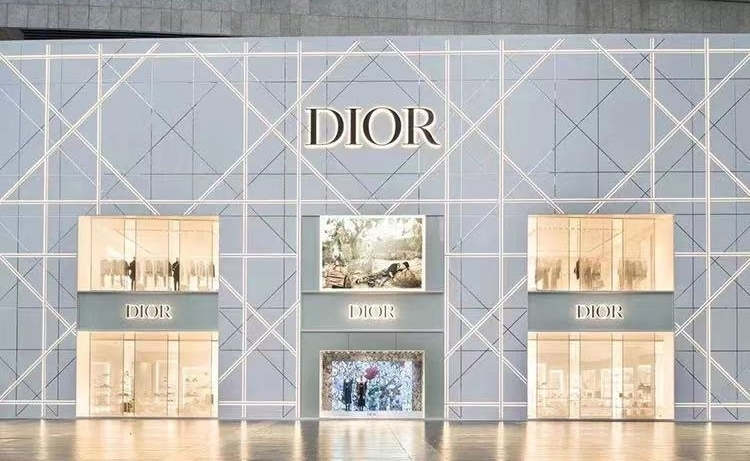

◎成都IFS·Dior全球最新概念旗舰店 2021年初开业

开放、包容,成都最重要的性格。这不仅让这个城市多元化、国际化,同时也让其愿意接受、尝试一切新事物。年轻消费客群既审美在线又充满创造力,既懂生活又懂穿搭。这也为众多新兴、潜力品牌提供了挥洒创意的土壤。

今年以来,京东新百货全国首家旗舰店、全国第二家、西南首家MANNER COFFEE宠物友好门店、M Stand全国首家270°环湖露营店、海马体全国首家男士店……纷纷落地成都。

可见,成都正在持续发挥原有优势,大步迈进,在时间的作用之下,2023年再次逆袭上位或是大概率事件。

获取《2022城市商业力排行榜》详情

请扫描下方二维码报名

2022中国城市商业力高峰论坛

咨询热线:027-88186105

· end ·

赢商云智库原创稿件,如需转载请告知