13亿能否拯救寺库?

作者/晴山

在阿拉丁集团与寺库真正交割之前,一切变数都有可能发生。

1

面临多重经营难题

寺库似乎迎来了“转机”。

一周前,奢侈品电商平台寺库宣布与阿拉丁传奇科技集团有限公司达成至多13亿元的战略合作。

据公开报道显示,双方合作将分三步进行:阿拉丁传奇科技集团有限公司将至多出资1亿元,与寺库共同成立“寺库中国俱乐部”高端消费圈层,开展二手奢侈品交易业务,推进“中国百货之家”公众圈的建立,助力本土企业在精品消费领域产生国际品牌;至多出资2亿元,认购寺库上市主体股票;至多出资10亿元,联合设立“消费品牌创新升级产业基金”。

战略合作消息一出, 9月16日,寺库股价盘中涨幅一度超50%,截至当日收盘上涨27.31%至每股0.33美元,总市值2338万元。

即使大涨,这一股价较年初0.48美元的股价仍然跌去了31%。暂时没有恢复至1美元警戒线以上,退市危机尚未解除。

据寺库今年6月的公告显示,公司在2021年12月收到纳斯达克退市警示函后,便申请由纳斯达克全球市场转至纳斯达克资本市场。该转换从2022年6月17日起生效,寺库为自己争取了额外180个交易日的宽限时间。

截至2022年12月22日前,寺库的股价必须连续10个交易日保持在1美元以上,否则将再次面对强制退市的窘境。

从整体看,寺库当前面临着多重经营难题。

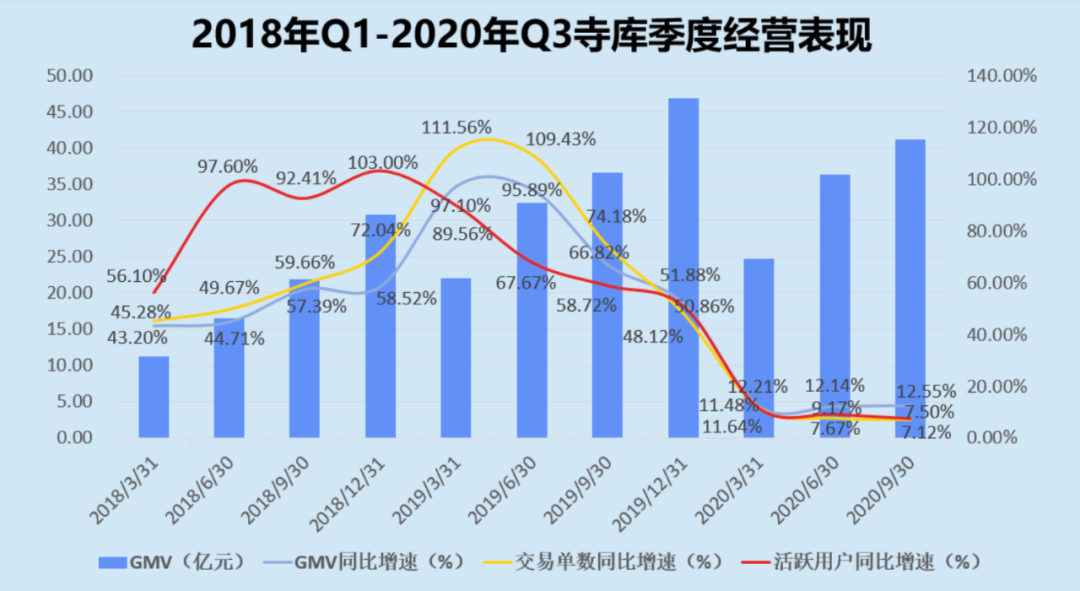

5月13日,寺库发布2021年的财报。据财报显示,公司2021年营收为31.3亿元,同比下滑48%。净亏损达到5.66亿人民币元,净亏损同比扩大547%。

从历史业绩看,在2020年第三季度后寺库就陷入了亏损。此后,寺库久久未发布2020年第四季度财报以及2021年第一季度财报。2021年11月9日,寺库终于发布了2020年度的财报。财报显示,寺库2020年营收为60.2亿元,同比下降12%。净亏损为7186万元,由盈转亏。

而接下来的焦点便是——公司与供应商货款纠纷不断,员工被长期欠薪;以被告人身份卷入的商业案件纠纷超600起;总部人去楼空,疑似跑路;两次被申请破产重整;创始人、关联子公司被列为被执行人,涉及金额超4500万,被冻结的股权数额至少1.82亿元;市值较发行价蒸发超98%,股价连续10个月低于1美元等等。

对于以上种种,寺库貌似不甘心止步于2022年。

9月15日晚,寺库高调宣将与阿拉丁科技集团达成深度战略合作,获注资总金额最高将达到13亿元。

根据官方资料,阿拉丁传奇科技集团有限公司是阿拉丁控股集团的子公司。根据企查查信息,阿拉丁传奇科技集团有限公司成立于2017年1月,注册资本为3亿元,公司最终受益人为阳仁强,雁栖湖论坛发起人。

而阿拉丁传奇科技的投资,能否挽救寺库?这一点显而易见。

从目前来看:

一是,阿拉丁传奇科技的投资或许能让寺库暂时回血,但寺库当前重建消费者信任难度依然很大,奢侈品的受众是一个小众群体,有限的客户群遭遇了寺库之前的经营问题,未来重新拓客难度较大;

二是,在资本市场要关注阿拉丁传奇科技的投资能不能带动其他投资人转而支持寺库,目前看阿拉丁传奇科技的影响力还十分有限;

三是,寺库本身的价值在于其高端消费意愿的用户圈,这批用户拥有购买力,且奢侈品自带社交属性也符合这一圈层消费者的需求。但现阶段寺库的问题在于用户流失十分严重,之前的服务体验问题失去了一部分消费体验敏感度较高的用户。

加之,当前奢侈品的购买、社交等渠道其实也在逐渐增多,寺库也要面对竞争对手对用户的争夺。

而值得关注的一点,截至发稿日寺库仍未在SEC公告和备案该笔融资。

换句话说,在阿拉丁集团与寺库真正交割之前,一切变数都有可能发生。

2

高处坠落

过去一年,围绕寺库的各类纠纷层出不穷,涉及寺库的合作方、供应商以及消费者。

今年8月,根据天眼查App,普拉达时装商业(上海)有限公司与上海寺库电子商务有限公司相关仲裁程序中的财产保全文书公开。

文书显示,普拉达公司申请冻结上海寺库公司名下1100万余元及相应价值的财产。上海市嘉定区人民法院经审查认为,申请人之申请符合法律规定,裁定实施查封冻结,立即开始执行,期限为一年。

不仅如此,近期天眼查App显示,7月6日,北京寺库商贸有限公司及其法定代表人李日学新增一则限制消费令,关联案件为北京云锐国际文化传媒有限公司与该公司相关广告合同纠纷。风险信息显示,北京寺库商贸有限公司存在多条被执行人信息,被执行总金额超2248万元。此外,今年以来寺库已两次被申请破产重整,最近一次为8月10日被赵冬萍申请。

供应商方面,关于寺库拖欠供应商货款一事,寺库在财报中表示,如果未能维护好与供应商的合作关系,将对公司经营产生影响。

另一方面,消费者侧也对寺库产生了大量投诉。黑猫投诉平台显示,近30天内有关寺库平台的投诉超过710件,仅有17单投诉显示已经完成,更多的投诉还处于“处理中”。

有消费者反映,在寺库下单后寺库不予发货,申请退款时寺库以“系统升级”、“退款审核”等理由拖延退款。

复盘寺库从高处坠落的原因,寺库曾在一份声明中直言,疫情给奢侈品消费行业带来了前所未有的冲击。

其(2020年第一季度)收入表现也受到了疫情带来的可自由支配支出减缓和公众活动减少的影响。与此同时,李日学在采访中对长期表现出乐观,认为疫情会使奢侈品品牌加大线上投入,更愿意和寺库这样的电商平台合作。

但细观奢侈品行业现状,事实并非如此。

据贝恩数据显示,尽管2020年全球奢侈品市场受疫情影响萎缩近23%,但中国境内奢侈品消费却逆势上扬48%,到2025年有望成为全球最大的奢侈品市场。而是奢侈品品牌的线上化挤压了垂直电商的生存空间。

一方面,奢侈品品牌纷纷自建起了渠道,如国际品牌Prada、阿玛尼、LV等,在疫情爆发后即开始直播带货,自建小程序商城;

另一方面,相比于寺库等垂直电商平台,奢侈品品牌倾向于与阿里、京东等流量强势的电商巨头合作。

而更具决定性的因素,则是寺库的转变和品类扩展。

一是,从“二手奢侈品平台”到“高端消费服务平台”的转变,本无可厚非,但寺库却同时保留了二手奢品业务和新品业务,两者本身就是一个对立面,如何在同一个平台销售,是奢侈品品牌方都棘手的问题,寺库如此做,造成客户端对其整个业务链的模糊认知;

二是,后续的品类扩忽视主营的奢侈品领域,而涉足社交电商领域,转向以食品生鲜、百货家居、美妆护肤为主,导致外界对寺库品牌定位的认知变得更加不清晰。

3

不断尝试自救

从公开披露的财报数据来看,寺库2019年后便步入颓势。

公开资料显示,2017年9月22日,寺库在美国纳斯达克上市。但顶着“奢侈品电商第一股”的寺库,发展之路却多险阻。

回看2020年,寺库的总营收为60.20亿元,同比下降12.06%。扣非后归属母公司净亏损约为7186.40万元,上市后首次由盈转亏。

2021年各项盈利指标进一步恶化,总营收近乎腰斩,仅为31.32亿元。净亏损高达5.65亿元,同比扩大686.56%。销售毛利率由2020年的14.64%降至3.77%,刷新2012年以来最低记录。

2021年12月,寺库公告称,由于连续30天收盘价低于1美元,寺库收到纳斯达克退市警告。

自2021年11月4日跌破1美元/股后,寺库股价一直低位徘徊,从收到退市警告至今,寺库的股价未突破1美元。

主营业务不赚钱,现金流状况岌岌可危。2021年公司现金净流出为5.59亿元,较2020年的2.25亿元增加148.44%。

其中,经营活动现金净流出3.81亿元,投资活动现金净流出1415.60万元,筹资活动现金净流出1.58亿元。期末现金余额仅剩1.71亿元,是2020年现金余额的23.43%。

困境之下,寺库也在不断尝试自救,其创始人李日学宁愿舍弃第一大股东的位置,于2020年,引入趣店1亿美元战略融资。

而彼时趣店的全球奢侈品跨境电商平台“万里目”项目刚上线,寺库多年累积的供应链资源和运营经验对于“万里目”而言是极大的助力。

据2021年年报显示,趣店通过Qu Plus Limited和Qufenqi(HK)Limited持有寺库的股权比例为28.9%,是当之无愧的第一大股东。但随着“万里目”的关停,也使得趣店和寺库的战略合作不了了之。

恰在生死存亡的攸关时刻,阿拉丁集团成了寺库的“沙漠绿洲”。

据官方网站显示,阿拉丁集团是一家以金融投资管理和科技创新服务为核心的综合性公司,聚焦环保能源与消费服务两条产业赛道。公司直接或间接参投企业超150家,远达环保、银星能源、中材节能、长白山、横店影视、江中药业等上市公司股东列表中都能看到其身影。

而对于此次合作,阿拉丁集团表示将以旗下社群经济生态平台“铛铛社交”为基础,通过高频消费者社交互动带动低频的奢侈品销售业务,帮助寺库创新发展。

然而,若再细究铛铛社交和三步进行的战略合作条款,阿拉丁集团似乎才是交易中更受益的一方——尽管双方宣布的战略投资金额高达13亿元,但实际最多只有2亿元将被用于认购寺库股票,其余11亿元都是以合作方式投资项目和产业基金。

此外,据天眼查公开信息显示,阿拉丁集团实际控制的165家企业中,并没有类似的电商平台或相关产业链上下游企业。这位新任“投资人”能为寺库提供的资源和经验以及资金,或都相当有限,反而寺库更有望成为其探索电商业务的引路人。

另外,据公开资料显示,阿拉丁立志要成为中国Facebook的铛铛社交。

而近年来其在社交赛道的地位并不高,从早期的粉丝运营、陌生人社交、工作场景,到如今的社群经济,战略定位并不坚定。其社交互动是否能带动寺库平台的奢侈品消费尚未可知,但有一点却很明显——寺库的数十万活跃用户流量却能变为铛铛社交的囊中之物。

“多事之秋”的寺库,能否熬过接下来的寒冬,也可想而知了。