港资抢滩深圳高端商业,打得过“地头蛇”?

撰文/米娅 主编/付庆荣

微信排版/momo

头图来源/深圳湾万象城公众号

封面来源/视觉中国

编者按:城市气质和商业元素之间的关系如此微妙,一类元素聚拢起来,往往就是一种性格。《城市好奇心》系列,以时间为轴,以商业为卷,观察城市身上惊现的“你变了”时刻。此为深圳篇。

深圳与香港,仅隔一条深圳河。但港资地产商跨过这条河,掘金深圳高端商业,足足花了30多年。

上世纪90年代,港资地产商涌入内地,集中扎向北上广,深圳成了唯一没有港资高端商业项目的一线城市。

改变发生在2017年前后,大湾区建设框架协议出炉,港资掀起新一轮内地扩张潮,南征北战、加密一线、下沉至二三线。

这一次,它们终于无法绕开深圳。2016年底,新世界发展入局招商蛇口深圳太子湾地块。五年后,K11官宣落地太子湾,名曰深圳K11 ECOAST,计划2024年底开业。

太古地产已与福田区政府签订合作框架,不出意外,或将落子富人区香蜜湖。虽然具体选址尚未官宣,但在外界看来,太古一出手,或改写深圳福田“四大一线城市中唯一没有顶奢项目的CBD”的命运。

而多年前就在深圳投资办公物业的嘉里建设,则将推出深圳商业首秀——深圳前海嘉里中心。

虽然距离上述项目悉数亮相,为时尚早,但港资“组团”入深大势如此,深圳商业变局正在酝酿。在深圳两派地头蛇强势控场的中高端商业PK台上,港资们注定无法轻易成为“第三极”,必须使出巧劲儿。

来源:深圳万象城公众号

01

深圳商业新魔力,新世界、太古抢进

时间来到2017年,酝酿十年有余,国家发改委牵头粤港澳三地签署大湾区建设框架协议。两年后,《粤港澳大湾区发展规划纲要》出台,粤港澳大湾区规划建设逐渐落地。

不出意外,“大湾区”三个字,成了这一年港资大佬们口里的高频词。

2019年2月27日,2018/19中期业绩会上,新鸿基执行董事郭基煇表示,大湾区政策对新鸿基地产来说是一个很好的发展机会。按捺不住的主席兼董事总经理郭炳联则称,“如果有好地,我们是有兴趣的,尤其是在广州和深圳,特别是南沙。”

而已落下广州太古汇一子的太古地产则在2019年于深圳开设办公室,研究大湾区发展。

锚定大湾区,港资巨头们纷纷以广州和深圳为立足点,展开商业布局,主要方式有土拍扩储、合作开发、城市更新等。

不难看出,新世界发展、太古都采取广深“双城”打法——广州打头阵,深圳做增量。策略背后,是深圳高端商业迸发出的新魔力。

自上世纪90年代起,奢侈品牌三次“涌入”北京和上海。

2000年之前,LV、爱马仕、香奈儿等头部奢侈品牌逐步打开中国市场,先入驻五星级酒店(如北京王府井半岛酒店),后来切换到高端百货。

进入千禧年后,它们扎向北京国贸商城、上海恒隆广场、上海梅龙镇广场等,成为高端商场门面、座上宾。

行至2010年前后,与中国商业地产新高潮同频,奢侈品牌们再次重仓北上,尤其是上海。2010年9月,LV甚至在上海单日两店齐开,刷新品牌历史。

这30年间,北京、上海两城以奢侈品牌为代表的高端消费资源不断汇聚,日渐成熟。如今,北上高端商业格局固定化、竞争白热化之态愈加明显,增量和创意空间小。

环看偌大的中国市场,港资们南征北战,寻求增量市场,朝气满满的深圳,正款款步入港资的视线氛围内。这座创新之城、科技之城,以仅占全国0.02%的土地面积,创造了全国2.6%的GDP。

鲜明反差的是,深圳高端消费氛围起步晚、发展尚不充分,是高端消费新兴地。

LV深圳湾万象城店

来源:深圳湾万象城公众号

在商业地产头条统计的深圳216座商场中,仅有两座顶奢mall——罗湖万象城、深圳湾万象城。前者2004年开业,2009年引进LV、GUCCI、爱马仕等深圳首批重奢品牌;后者2018年开业、2020年重奢集中入场。

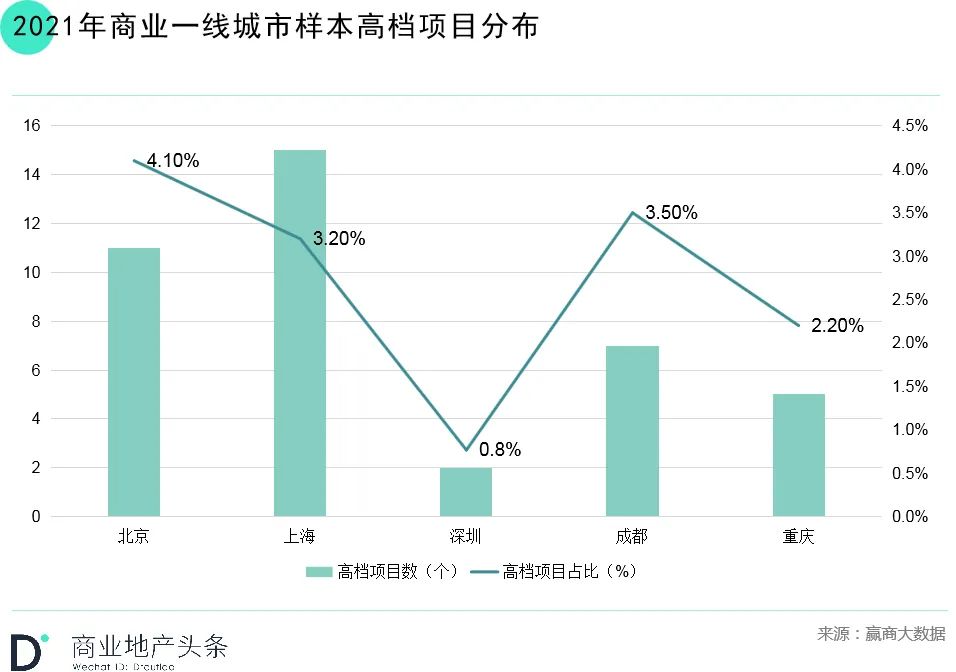

横向对比商业一线城市,除广州外,2021年深圳高档购物中心数量及占比都低于北京、上海、成都、重庆。

说明

城市商业线级:综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素,对城市商业发展程度评估的等级性划分,共划分为五个等级。商业一线城市包括北京、上海、广州、深圳、成都、重庆。

商业项目档次:根据项目消费等级水平,划分为分为高档/中高档/中档/大众化。项目档次越高,消费水平越高。

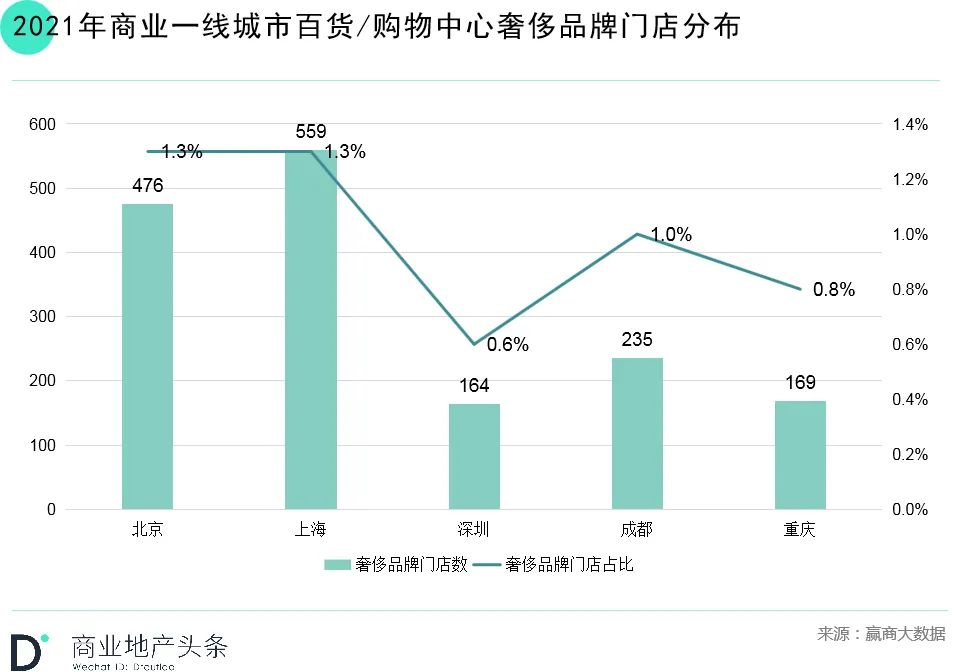

从奢侈品牌门店分布看,深圳仅有164家奢侈品牌门店,占比仅为0.6%。这两个数据,在五大商业一线城市中都是垫底。

从高档购物中心和奢侈品牌分布情况可以看出,“不缺钱”的深圳,缺高端商业,缺奢侈大牌。过去多年,因为地缘特殊,深圳奢侈品消费长期外溢至香港及海外。如今,奢侈品消费回流,更显深圳高端消费资源供给不足。

再看宏观层面,粤港澳大湾区正在冲击全球湾区经济“第四极”,欲与东京湾区、纽约湾区、旧金山湾区并列。而深圳之于粤港澳大湾区,如同硅谷之于旧金山湾区。国家战略指引,政策红利当前,曾经缺席多年的港资们抢入深圳,无疑是应时代大势的必然之选。

02

深圳“地头蛇”强势,港资取巧PK

押注深圳商业,港资实力不凡。新世界发展、太古、嘉里建设,都是头部企业,更何况它们都有各自闪亮的高端商业金字招牌。

但港资要在深圳站稳脚跟,并非易事。因为深圳的中高档商业棋局,原比表面所呈现的,要丰富、深厚得多。

据赢商tech与中国商业联合会共同发布的《2022城市商业力排行榜》,在“城市商业档次”这一维度上,深圳以9.43分高居全国第三名。

城市商业档次,评估的是城市中高档及以上购物中心占和中高档及以上品牌占比——更契合港资立足深圳,所面临的竞争环境。

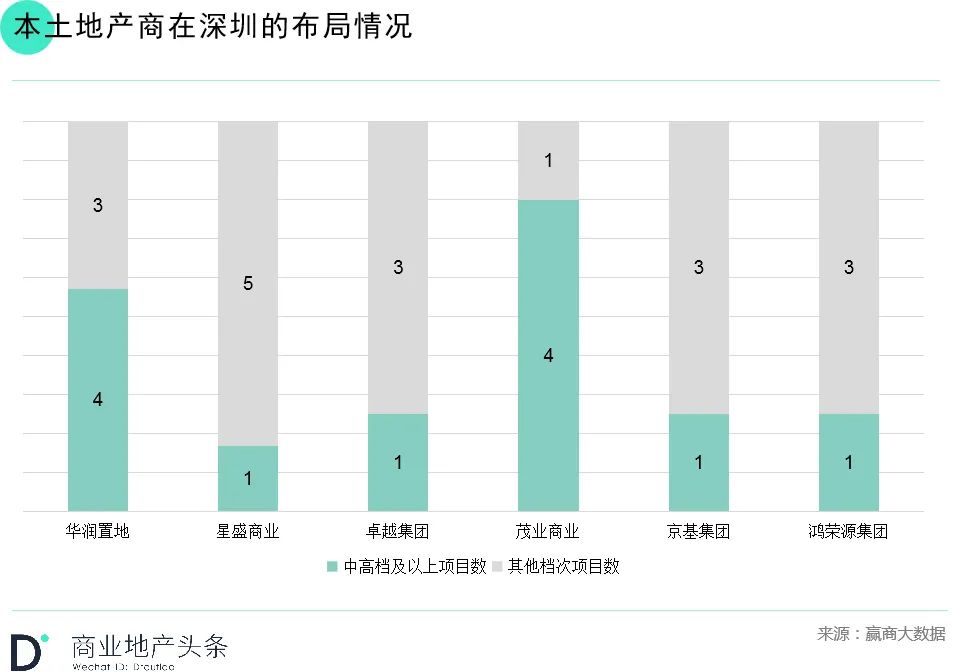

深圳商业档次跻身全国top3,主要得益于地头蛇力量极强。华润置地一家独大,而其他本土玩家亦身段灵巧。

/商业档次:华润置地“垄断”高奢mall,中高档mall趁势崛起

2000年前后,北上广先后迎来首个高奢mall,但深圳直到2004年,深圳万象城开业才补上这一空白。2020年起,奢侈品牌集中入驻深圳湾万象城。

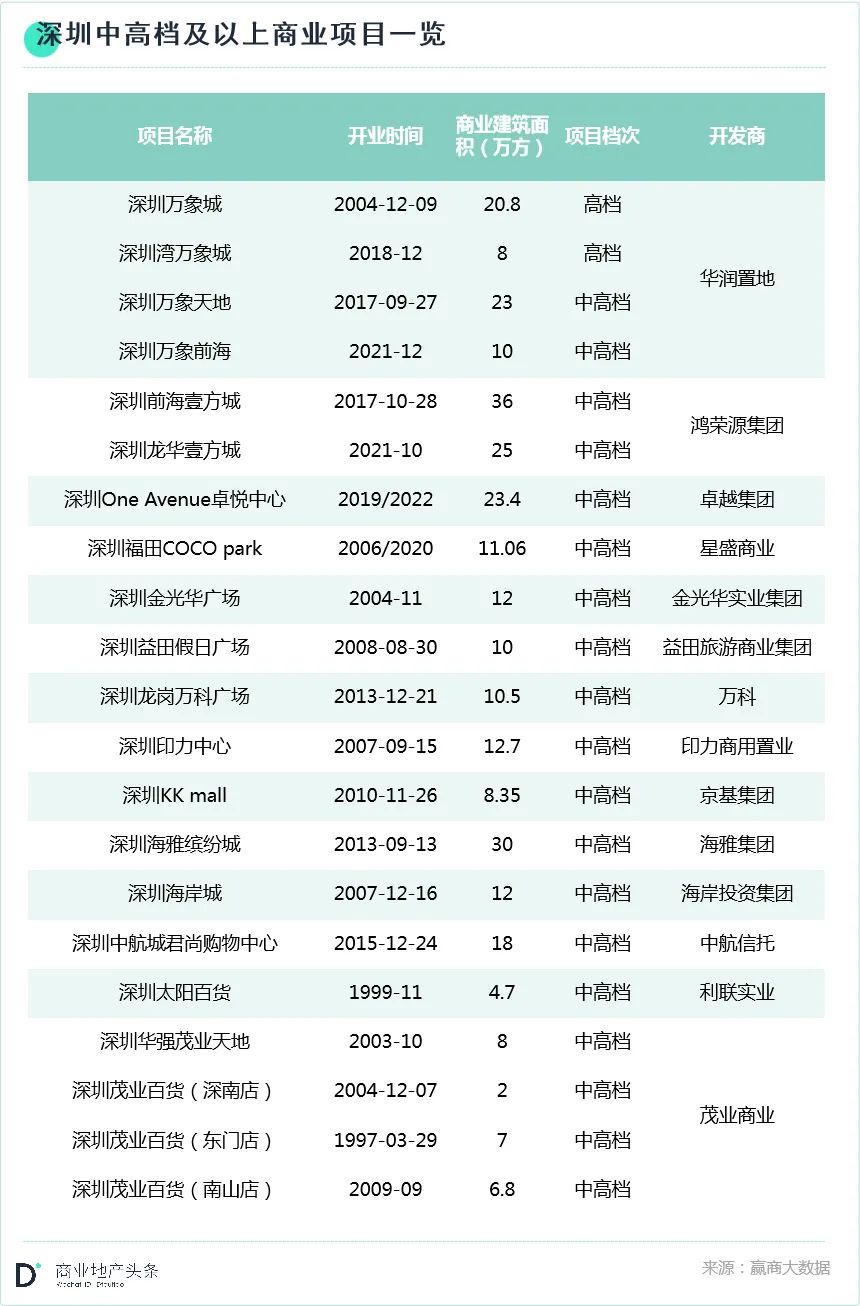

但在介于中档和高奢之间的“中高档mall”这一战场上,良机不少,19个中高档项目先后跃入。

/开发商阵营:本土玩家强势,多产品线火力全开

据赢商大数据统计,深圳21个中高档及以上项目,基本由本土开发商自主开发和运营,且普遍布局了多条产品线。

有国资背景的头部企业如华润置地,财力与实力兼具,横扫大众、中档、高档阵地——高奢mall有两座万象城,中高档则有万象天地和万象前海,中档则有1234Space、布吉万象汇、万象食家。

其他硬核民营企业如鸿荣源,有2座中高档项目,即前海壹方城、龙华壹方城,中档有深圳壹方天地,大众档则是岁宝百货(龙岗店)。

/项目形态、落位:以购物中心为主,依产城格局多点开花

5个中高档百货,普遍开业于2000年前后,落位深圳最初的“宇宙中心”——华强北商圈和东门商圈;16个中高档mall,随深圳产城格局一路向西,分布于11个商圈;其中蔡屋围商圈、福田CBD商圈、后海商圈、宝安中心商圈较为集中——最少有2个。

此外,深圳本土开发商倾向于多区域布局,并把中高档项目落于各自商业势力相对较强的区域。比如,华润置地在罗湖区和南山区均有3个项目,其中各有一座万象城。卓越集团在福田区布局3个项目,定位中高档的One Avenue卓悦中心也落于此。

来源:卓悦中心

综上可见,两类地头蛇势力,在竞合中牢牢把持深圳中高档商业市场。欲开拓深圳商业的港资们,多选择深圳商业相对空白或新兴之地——既是顺应政府片区规划和政策扶持,也能与地头蛇错位取巧PK。

“对于粤港澳大湾区太古地产也在非常认真地研究,但是找到一个合适的地点,是非常不容易的。”早在2019年太古设深圳办公室之际,太古地产行政总裁白德利就曾对媒体透露。

而就目前公开信息看,太古大概率会落地的香蜜湖片区,约4.9万平方公里,是福田中心区最后一块商业空地。周边深圳传统豪宅聚集,还手握四张王牌:国际高端消费街区、国际交流中心、国际金融街、国际风投创投街区。

太古选定福田区,新世界发展和嘉里建设则将目光投向南山区。

新世界发展旗下明星商业名片K11首入深圳,落定太子湾片区,定名“K11 ECOAST”。目前,太子湾片区商业氛围尚不浓厚,K11 ECOAST规格颇高——K11内地首个旗舰项目,总建筑面积达22.85万㎡,涵盖K11购物艺术中心、K11 HACC多用途艺术展览空间、K11 ATELIER办公楼及Promenade海滨长廊等。

距K11 ECOAST十公里之外,是嘉里建设旗下的深圳前海嘉里中心,预计2024年开业,定位为国际化大型城市综合体。

港资取巧择址,意在活成深圳中高档商业“第三极”。但落地只是第一步,落地之后的运营实战,才是其与本土高端玩家们真正PK的开始。

但无论如何,港资的到来,势必推动深圳中高端商业竞争升级、进阶变化。

03

博弈进阶,深圳高端商业酝酿变局

港资择地自成商圈、SKP积极探讨入深可能,深圳高端商业进阶,首先投射在高端商圈格局变化上——从“双中心”走向“多中心化”。

深圳高端商圈“多中心化”的趋势,与其产城格局特性息息相关。每个片区都有支柱产业、经济强大,金字塔端有奢侈品消费需求和能力的人,也分散在各片区。

与此同时,各区政府均大力招商引资,强化、升级各自的商业名片,以顺应湾区经济、国际消费中心城市建设新契机。

商圈之内,博弈之中。为了承接高端消费需求及应对港资的竞争,本土地产商会积极求变,持续推动着深圳高端商业向上跃升。

/华润置地补仓深圳

已经“一家独大”的华润置地,选择持续补仓深圳。

一方面,在公司架构层面,进一步提高深圳的独立性和重要性。2021年5月,华润置地华南大区正式拆分为深圳大区和华南大区,深圳大区下设深南片区、深北片区、南山片区、宝安片区、东莞公司、粤东公司。华润置地执行董事、总裁李欣亲自“坐镇”深圳大区董事长。

另一方面,积极扩储,轻资产拓规模。今年,华润置地在深圳累计斩获6宗地块,总地价逾160亿元,相比去年激增633%。其中商业地块/项目有,龙华北站国际商务区A800-0401、湖贝旧改综合体。

此外,7月15日,华润万象生活与华侨城深圳湾新玺名苑项目签约,项目商业(建筑面积约28.9万㎡)将由华润万象生活提供商业管理服务。

来源:深圳湾万象城公众号

/其他本土玩家转型升级

赢商网踩盘发现,疫情以来,深圳多家本土购物中心“持续小调整,逐步优化品牌层次与门店级次”。升级方向是,主攻中奢、轻奢梯队。

具体来看,2021年深圳前海壹方城重点强化国际腕表珠宝,目前已聚集了Cartier、OMEGA、IWC、PIAGET、GUCCI、QEELIN等头部品牌,拉动整个项目的实质性提档。

卓悦中心开业三年,业态和品牌升级呈现“高化美妆+高端腕表”趋势,且有一丝潮奢的气息。今年上半年,卓悦中心新开了国内独立设计师买手店hug华南首店、国际华裔设计师“婚纱女王”王薇薇VERA WANG华南旗舰店。

福田星河COCO Park的调改思路是“顶流美妆+潮流地标+网红餐饮高地”。近年来,该项目相继引入Dior、Lancôme、YSL、Giorgio Armani 、CPB、Guerlain、FRESH、Givenchy、ACQUA DI PARMA、Burberry、ISSEYMIYAKE等国际一线美妆大牌,打造又一“顶流”高化阵地。

来源:福田星河COCO Park公众号

当然,也有部分中奢品牌流入其他中高档mall。比如,MONTBLANC、Salvatore Ferragamo、BALLY、GIADA入驻益田假日广场,Cartier入驻前海壹方城。

本土玩家谋变,港资新秀集结,往后看,深圳高端商业的进阶之路还将继续。可需要正视的是,一旦疫情以及政治局面趋稳,随着时间推移,相当一部分内地消费者仍会去香港购物。毕竟,“万元包包省下几千”的诱惑难挡。

来源:视觉中国

到时候,港资为了稳住以深圳为锚点的大湾区阵地,大概率会从战略、资源倾斜、运营重心等方面,加码在深圳的商业项目,让消费者在深圳购物,既方便又划算。

可由此衍生出新的未知:港资会否成为阻挡高端消费“回流”香港的力量?如何平衡香港王牌物业回血与深圳商业布局的新生?

于港资大佬来说,这将是一个to be or not to be 的大考。而港资的抉择,将影响其与本土地产商之间的拉锯战走向,也将影响深圳高端商业新格局。在充满未知的动态博弈中,港资不会一直处于神坛之上,而深圳本土商业力量亦不应被低估。