2022三季度客流报告:全国商场环比涨22.2%,东北最猛

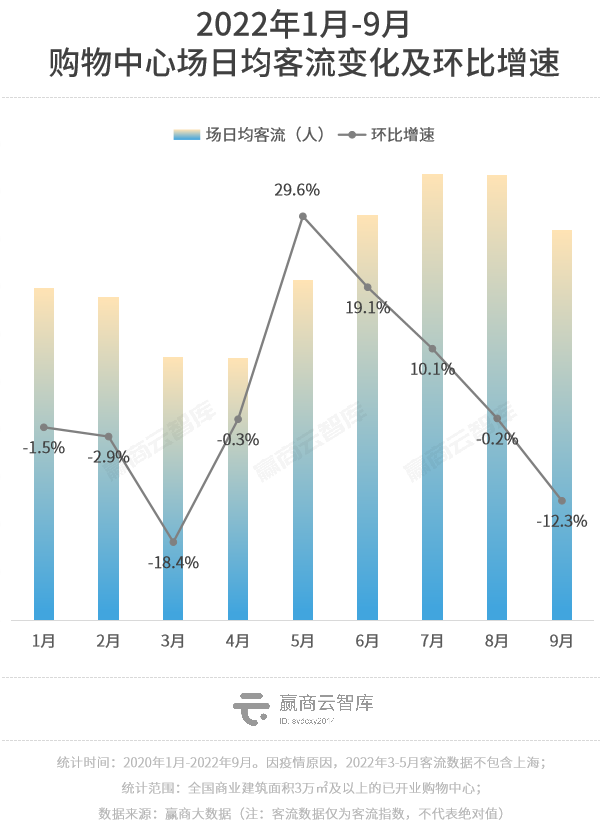

经历了3月触底、5月回弹、8月顶峰后,全国购物中心客流在9月呈现阶段性波动,增速明显回落。

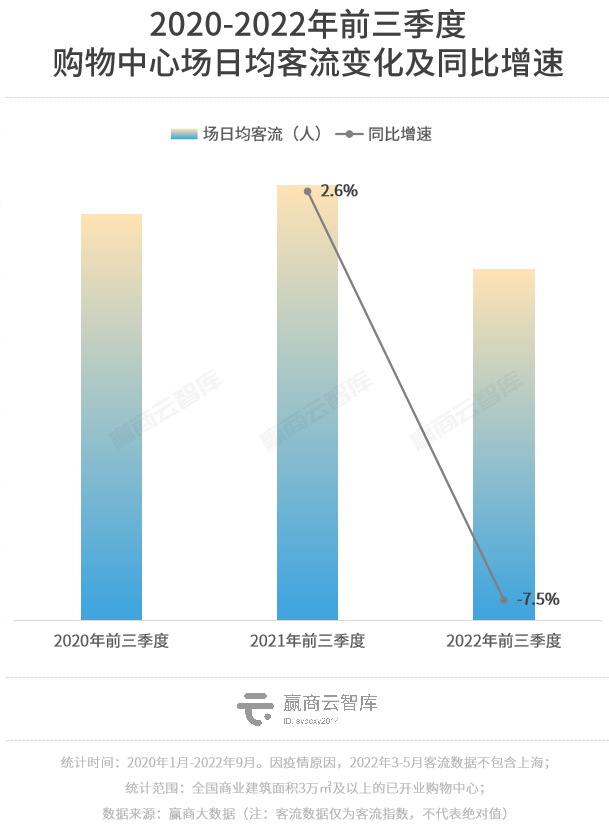

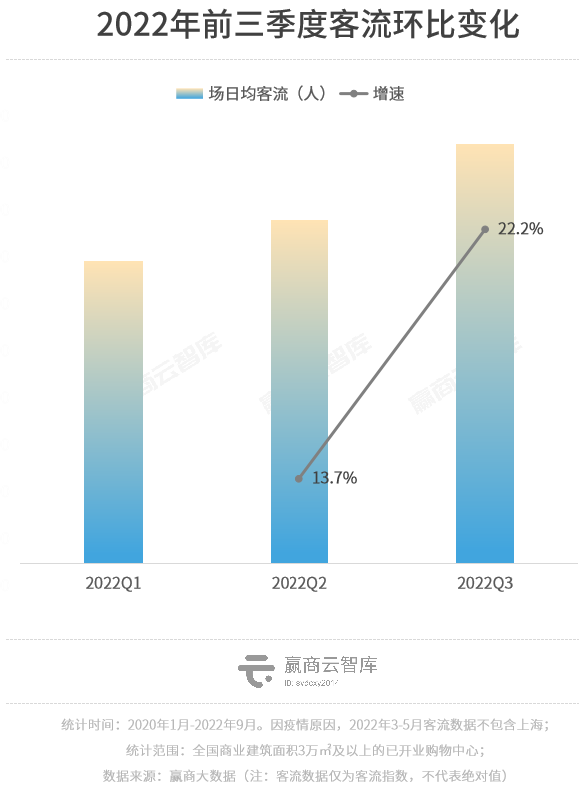

据赢商大数据统计,今年前三季度,样本监测的5625家3万㎡以上的购物中心客流同比下跌7.5%,场日均客流指数为1.5万人。但考虑到今年1、2季度客流触底式表现,单看第三季度,样本购物中心场日均客流环比增幅为22.2%,客流指数近1.78万人。

细看各月客流表现,今年5月,国内购物中心场日均客流环比增幅达到一年最高水平为29.1%,而后逐渐放缓,8月起增速跌至负区间。值得一提的是,今年7、8月客流巅峰期客流指数超1.8万人。

突发性疫情反复之外,季节性因素是导致消费市场出现了短期波动的另一诱因。对比2020-2022年各月份客流指数环比走势发现,受开学等消费季节性因素影响,9月客流指数在2020年和2021年分别呈现环比下跌和涨幅稳定的趋势,今年亦不例外。

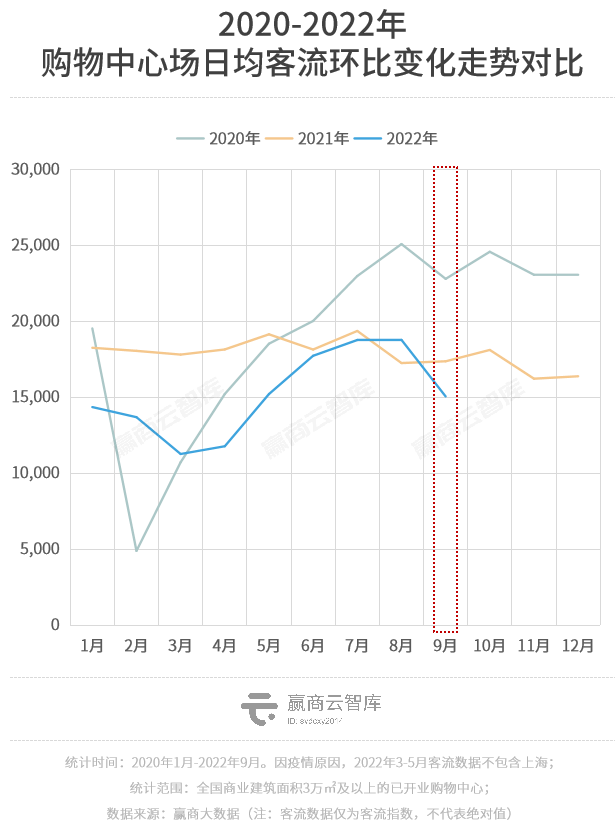

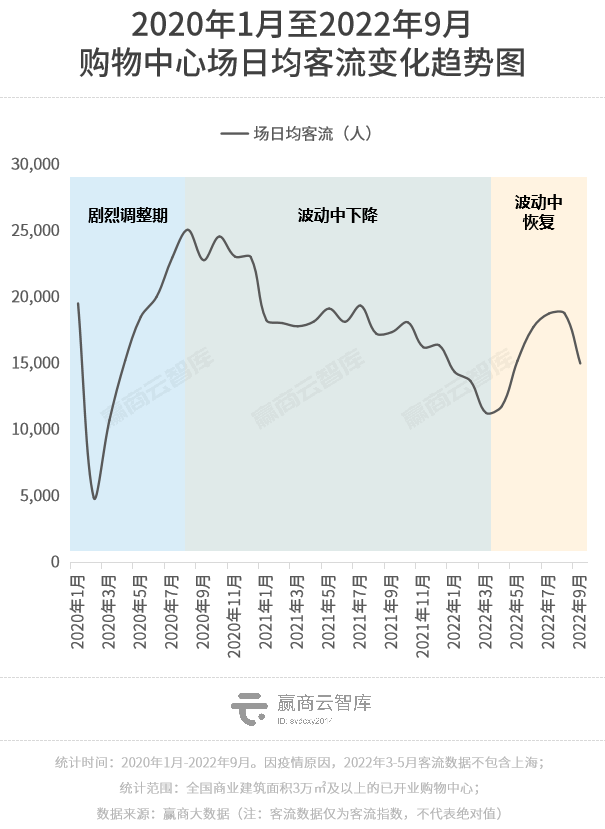

纵观疫后近三年中国购物中心客流变化曲线,会发现共经历了三个阶段:

第一阶段:2020年1月-8月,剧烈调整期;

第二阶段:2020年9月-2022年2月,波动中下降;

第三阶段:2022年3月至9月:波动中恢复。

疫情反复扰动下带来的不确定性还在增加,市场短暂停摆的“阵痛”正成为商业地产市场必须面对的“新常态”。客流在波动中恢复,但恢复中仍有季节性波动,也成了一种短期共识。

重塑后的商业地产市场,购物中心依然是线下流量的集合池,这点从未改变。拆解客流指标,在不确定性中寻找确定性,方能掌握购物中心增长密码。

数据说明:

1.客流数据:

统计时间:2020年1月-2022年9月;

统计范围:全国5625家商业建筑面积3万㎡以上购物中心场日均客流数据。因疫情原因,2022年3-5月客流数据不包含上海;

注:本文涉及客流数据仅为客流指数,不代表绝对值;

2. 开关店数据:

统计范围:24个重点监控城市商业建筑面积5万㎡及以上已开业购物中心(北京、上海、广州、深圳、天津、南京、苏州、杭州、合肥、福州、厦门、南昌、青岛、郑州、武汉、长沙、佛山、南宁、重庆、成都、昆明、西安、泉州、贵阳);

注:2022年上半年因疫情原因,仅部分城市的项目完成采集80-100%(佛山、长沙、苏州、成都、天津、泉州、西安),剩余未采集部分暂时停止采集;

3. 城市商业线级:赢商大数据综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素,对城市商业发展程度评估的等级性划分,共划分为六个等级。另:本文提及的城市线级,全部指商业线级;

4. 市场层级:高能级市场对应商业高线城市,包含商业一线、准一线及二线城市,下沉市场对应商业低线城市,包含商业三线、四线及五线城市。

01

Q3客流解读

东北领涨,商业五线城市表现最好

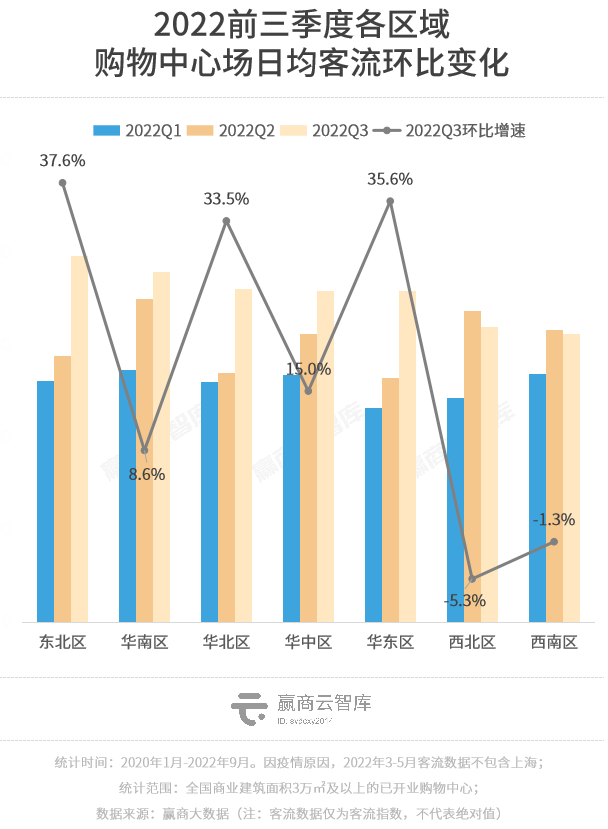

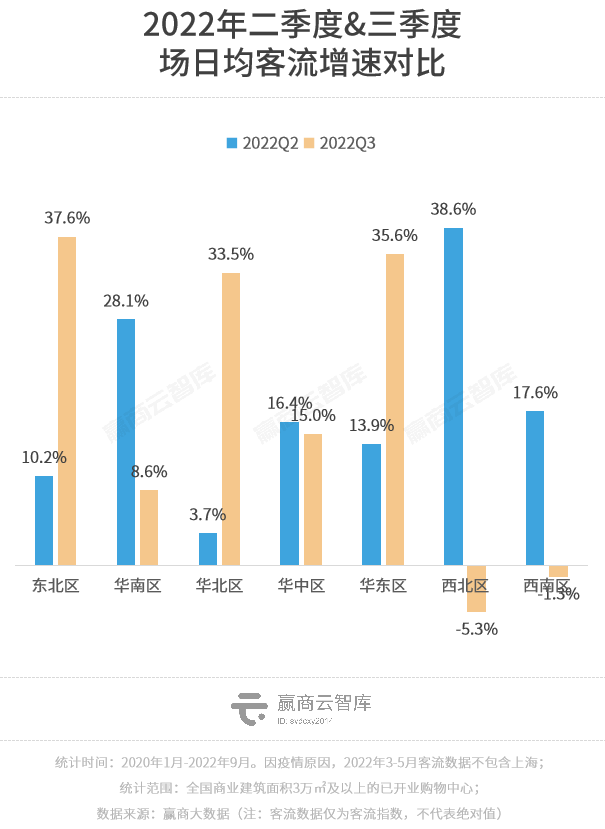

1.1 区域分析:东北、华东客流领涨,西北、西南增速下滑

2022三季度,除西北区、西南区外,其余区域客流水平环比二季度均有不同程度的提升。

东北、华北等北方区域由于疫情防控成效显著,三季度客流有较大幅度回升,其中东北区客流领跑全国,场日均客流指数近2万人;华东区随着上海解封,也在三季度迎来客流大幅回暖,场日均客流指数高达1.8万人。上述区域三季度客环比增长均在30%以上。

对照之下,西北区、西南区由于疫情零星反复,消费场景受限,客流水平环比二季度呈负增长,其中西南区客流量排行最末,客流指数1.6万人。

从环比增速来看,今年二季度华北区(北京)受疫情冲击,客流承压,三季度封控解除后强势回弹;西北区(甘肃、陕西、新疆)、西南区(成都)均出现疫情反复,三季度客流由二季度的高速增长锐减至负增长。

可以看出,疫情反复仍是造成各区域客流波动的核心因素,人员流动减少压制客流修复空间。

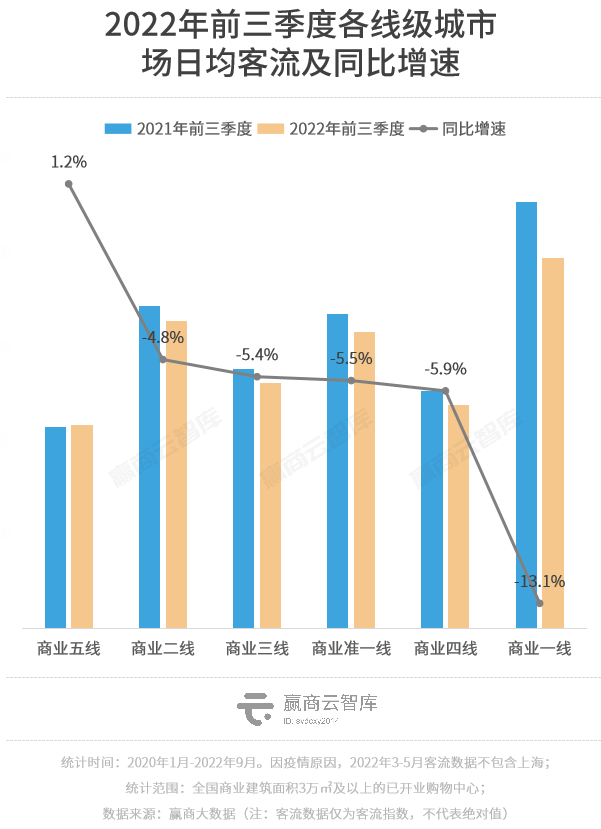

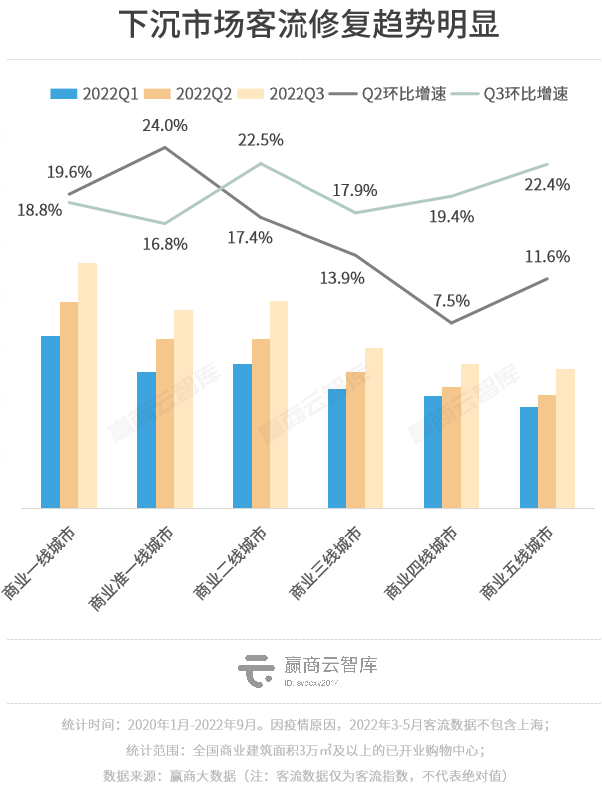

1.2 城市商业线级:下沉市场加速修复,高能级市场韧性仍在

今年前三季度,商业五线城市客流表现最好,同比增长1.2%。其余线级城市客流均同比减少,其中商业一线城市(3-5月剔除上海)由于上半年疫情反复之影响,跌幅最大,高达13.1%,但相比上半年半年23.8%的跌幅回暖明显。

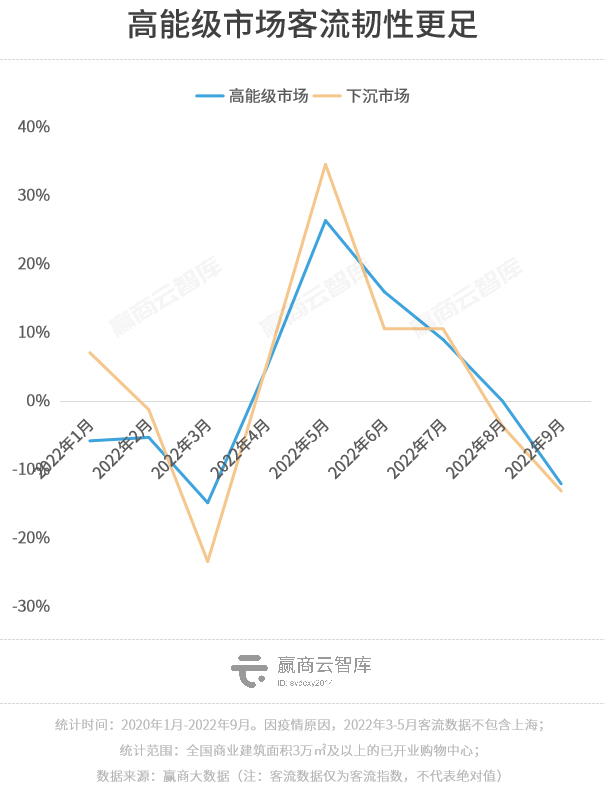

若按季度划分,下沉市场(商业三线及以下城市)的客流波动幅度要明显大于高能级市场(商业二线及以上城市)。

这主要是由于,下沉市场客流基本盘相对较小,客流波动起伏明显;同时,客群来源较为单一,更容易受到收入预期等个人因素的影响,在经济不明朗时期进一步加剧客流水平的波动;

相比“大起大落”的下沉市场,高能级市场的购物中心具备庞大且稳固的消费基本盘,客流“韧性”更强,在疫情影响减退后或继续快速复苏。

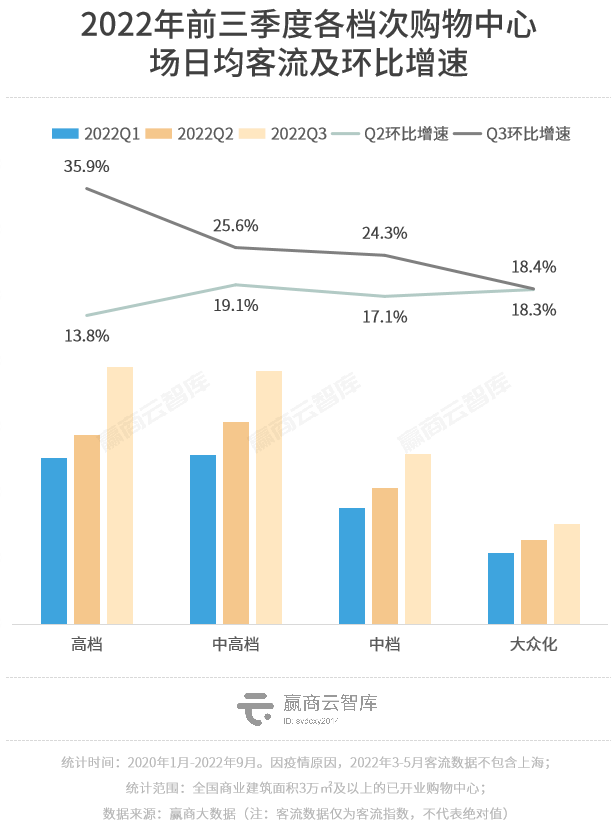

1.3 项目档次:高档mall重归流量王者,客流弹性极强

2022年三季度,高档购物中心客流水平环比增速高达35.9%,远高于其余档次购物中心。随着消费市场升温、场景限制解除等因素,高档购物中心一改上半年颓势,三季度场日均客流达3.9万人,客流量及增速均超过中高档购物中心,重新登顶。

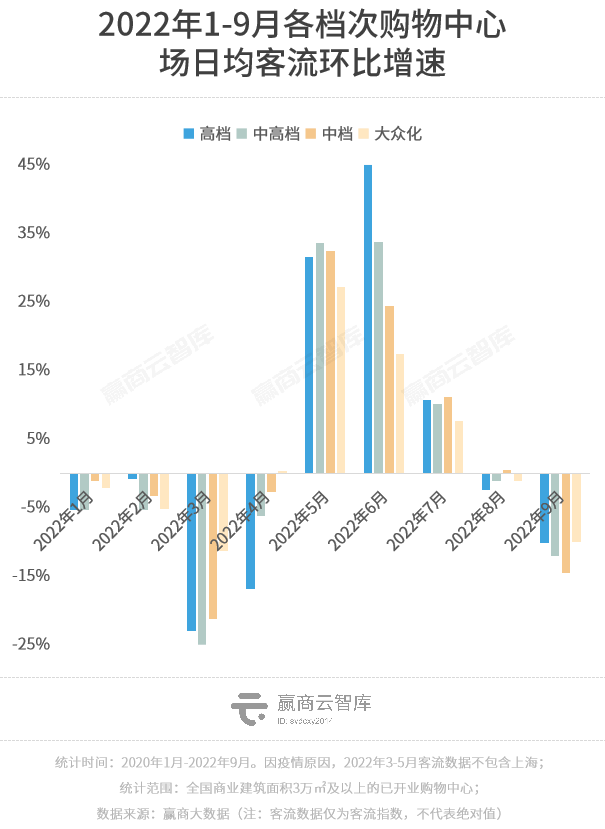

回顾今年1-9月客流走势,各档次购物中心3月客流触底,高档次mall受冲击严重,客流跌幅高于中档及大众化mall;

6月,随着上海等核心城市场景限制解除,高端消费回温明显,档次越高、涨幅越大,高档购物中心环比增速突破45%。

行至9月,各档次购物中心经历阶段性波动,跌幅均回落至10%以上,其中高档mall跌幅10.2%。

可以看出,高档mall具备极强的客流弹性。高档购物中心往往落位高线城市的核心地段,而这些区域是新一轮疫情的主要爆发地,受到的商业冲击越大,客流影响越深;同样,一旦封控解除,高端消费市场将实现快速修复。

02

行业观察

抓住不确定性中的确定性,锁住逆势增长高能品牌

客流趋势备受关注,源于今年的客流波动较大,线下经营的不确定性在增加。

但不变的是,购物中心高能玩家的核心优势,仍然是通过不同业态的集合,提供良好的场景服务,成为线下流量的集合池。

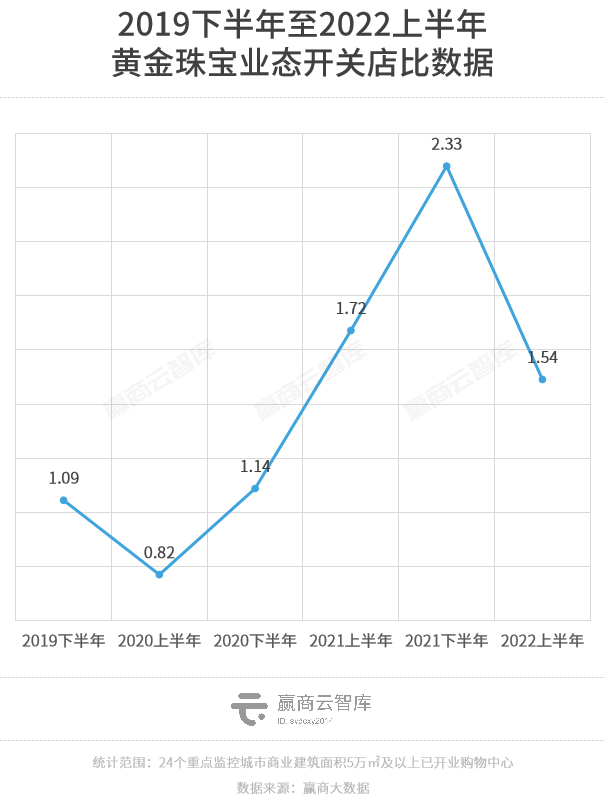

2.1 黄金珠宝逆市增长,实打实“抗周期”品类

自疫情以来,购物中心核心零售业态表现相对低迷。但在细分业态中,新能源汽车、黄金珠宝却保持着非常高的开关店水平,持续扩张中。

不同于新能源汽车所具备的高速发展阶段、高额产业补贴环境优势,黄金珠宝业态作为传统、市场化的领域,高开关店水平正向体现出了其高抗周期性。

逆市增长的原因:一是,婚嫁始终是黄金珠宝销售的核心场景,刚需属性强;二是,在可选消费中,黄金由于保值原因,亦在当前兼具消费与投资的逻辑。而在这样高开关店水平中,以周大福为代表的龙头企业为主要增量。

尽管黄金珠宝业态相对景气,但由于开店成本相对其他零售业态要高,加盟店目前倾向选择开那些具有更有确定性的品牌店。以往,小品牌可以通过让利等方式,吸引加盟商开店。但在疫情的考验下,加盟商更需要的是业绩的确定性,反而利润空间居于次位。因此,加盟商几乎只愿意开头部品牌店。

另外,黄金饰品持续从一口价转向按克售卖的方式,对实体店的周转率要求提高,也对品牌的供应链和SKU数量提出了更高的要求,只有头部品牌具备实力。

另外,在小品牌退出的同时,大品牌可以低租金抄底开店。

2.2 餐饮在环比恢复,休闲餐饮仍是香馍馍

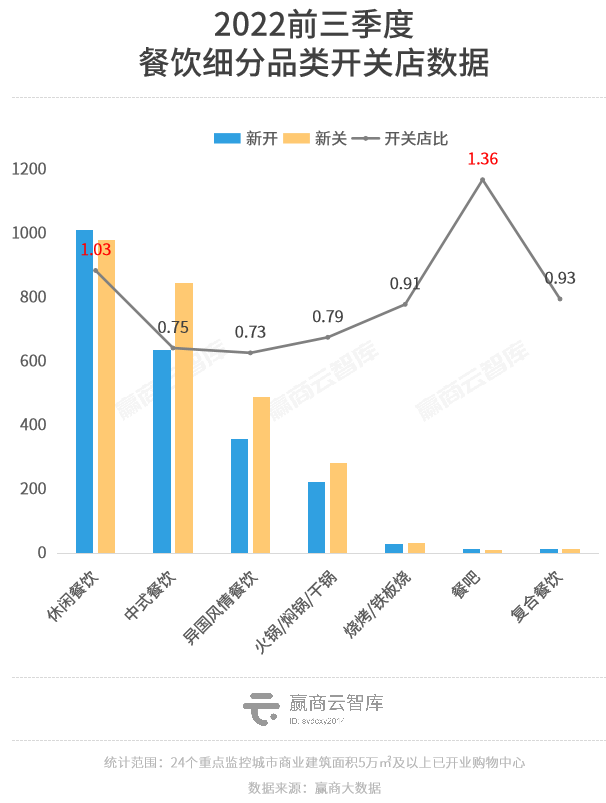

2022年三季度,7个重点城市约145个5万㎡以上购物中心,新开店约2745家,新关店约3132家,开关店比0.88,远低于2021年三季度的1.14。受上半年疫情反复影响,线下门店扩张更为谨慎。

但餐饮业态恢复程度最好,今年前三季度,餐饮开关店比0.86,其中休闲餐逆势增至1.03。

快休闲餐饮是一种介于快餐与正餐之间的业态,为消费者提供了“略微高于快餐的支出,但能享受舒适的用餐环境/优质的食材”的用餐选择,实际是由消费需求演变创造出的餐饮品类。

如在北美,著名企业“墨式烧烤”兼具传统快餐和正餐餐厅的优点,比正式餐厅更快捷,又通过倡导健康餐饮理念与竞争对手区分。一是主打新鲜食材,食材门店当地采购、拒绝非转基因食材,顺应年轻人消费习惯迁移;其次,非常注重用餐体验,用餐环境良好、且门店数字化程度高,避免客流巅峰期等餐时间。

由上可见,在北美市场,虽休闲餐饮恢复节奏较慢,赛道玩家普遍于2021年Q1后才恢复至2019年水准,但仍被资本市场视为优质的投资赛道。这是因为,消费需求的演变进化具有创造餐饮新品类的能力。

综上,即使客流波动,但购物中心仍是确定性最高的线下渠道。

对不同业态的不同企业而言,尽管行业有别,但产品的有效更新,渠道的准确拓展,仍然是决胜赛点。放眼新十年,谁能掌握着新产品的创造能力,谁能在渠道拓展中掌握高度的主动权,谁就将更胜一筹。

坦然地迎接不确定性,并做好能做的事情,不仅是一种态度,更是一种商业智慧。