6大顶奢上海选址揭秘:恒隆店最多,IFC牌面最全

精致洋气的魔都上海,历来是顶奢宠儿。据赢商云智库统计, HERMES、LV、CHANEL、Dior、Gucci、Prada 六大顶奢品牌 (以“箱包”品类头部品牌为观察对象,且门店统计范围不含美妆香化独立店) 全国购物中心门店共有260余家,其中上海数量最多,近50家,占比约20%。

这份独宠,在经历了疫情摇摆后,依旧未减。

*上海前滩太古里Gucci、Dior、HERMES开业,连同2021年已开业的LV、Prada,凑齐“驴马雕驰普”5大王牌;

*Gucci精品店,于10月31日高调登陆上海恒隆广场,不少独家首发产品掀起排队潮;

*瞄准太古地产与上海静安置业合作打造的世界级商业地标“张园”,LV将以首批入驻品牌身份登场。

锚定中国最大“掘金地”,顶奢玩家奔赴而来,其落位亦影响着魔都高端商业版图。

基于此,赢商云智库以六大顶奢品牌阵营为观察样本,通过其上海近50家mall门店 (含未开业围挡门店) ,试图剖析魔都奢侈品商业棋局。

01

- ▽ -

上海,“中国奢侈品心脏”

据赢商大数据监测,2022上半年,中国超60家奢侈品店开业,其中不少为新一线、二线城市首店,下沉趋势明显:

*今年年初,LV中国内地第三家“maison”精品店落子成都远洋太古里;

*3月,郑州首家Hermes落地丹尼斯大卫城,掀起排队4小时、商品售罄热潮;

*8月,LV、Gucci领衔的一众高奢品牌亮相贵阳。

顶奢玩家开店多城“大跃进”,但上海“国内奢侈品消费晴雨表”之角色不可动摇—— 6月1日,上海疫后“重启”,各大顶奢股价应声上涨: LVMH集团Gucci、母公司开云集团、H ERMES分别上涨2.56%、3.33%、4%。

上海奢侈消费氛围全国第一,顶奢必争之地

凭着其他城市难以望其项背的高能级门店, 上海已成当之无愧的顶奢品牌展示厅 。

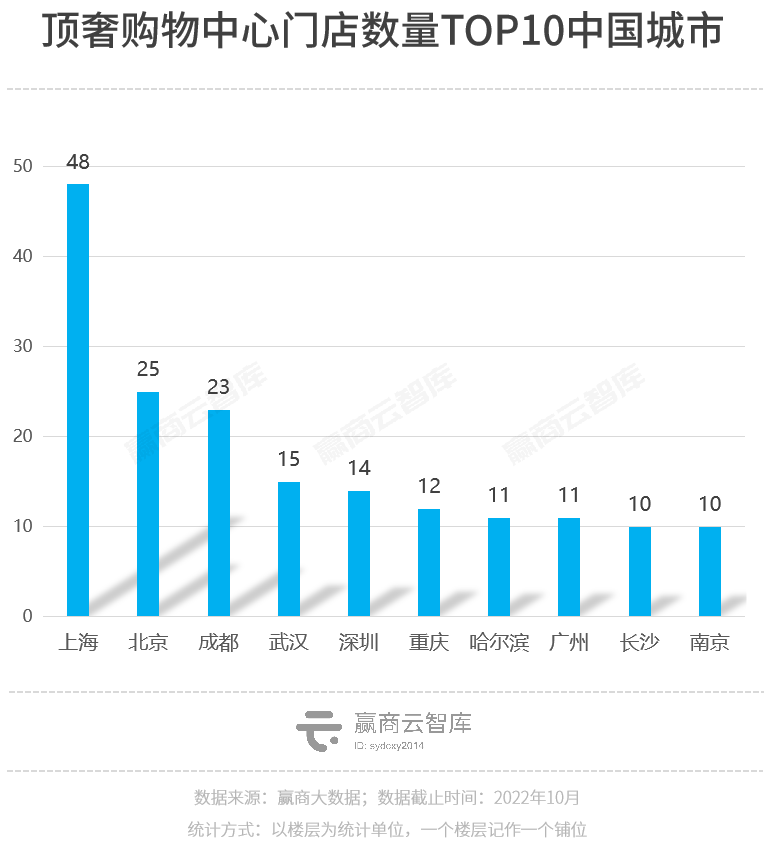

顶奢品牌门店数量上 ,上海以近50家领跑全国,其 中包括5家HERMES,“吊打”北京(3家)、成都(1家),爱马仕指数无可撼动。

顶奢品牌门店能级上 ,上海拥有全国最多的“品牌之家”和“旗舰店”,稳坐中国乃至世界时尚之都宝座。

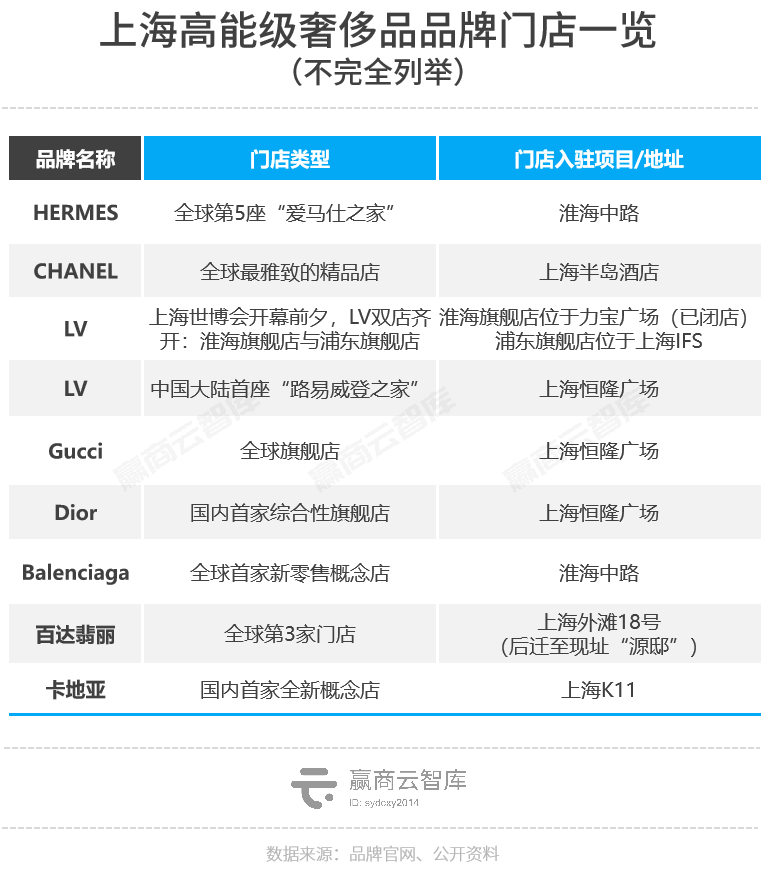

2009年,CHANEL全球最雅致的精品店落子上海半岛酒店,顶奢上海高能级门店比拼之旅就此开启。

2010年,LV上海“同日同城双店齐开” (均为最高级别旗舰店) ,在其150多年品牌发展中史无前例;2014年,HERMES Maison在上海淮海中路揭幕,是继巴黎、纽约、东京及首尔后,全球第5座“爱马仕之家”;再往后,Dior、Balenciaga、Gucci等高能级门店次第落下。

总部集结地与物流枢纽,上海是奢侈品资源中心

在中国奢侈品地图上,上海还有个独一无二的标签——“ 奢侈品牌中国总部 ”集结地。一位业内人士坦言,“也许互联网人更爱北京,但做奢侈品生意,你可能最好在上海。”

奢侈品玩家将中国区总部设在上海,首选恒隆,后逐渐外溢到整个南京西路,嘉里中心、会德丰……如今这座城市已成为时尚和奢侈品行业从业者的集散地。

此外,上海也是 奢侈品从欧美运至中国内地的中转站 ——商品先从欧美运到上海外高桥保税区,再从上海发往全国各个城市。

正因为此,上海封控期间,不论是在北京、广州,还是成都、杭州,那些库存浅的门店都面临着补货压力——卖一件少一件。各地奢侈品生意对上海的依赖程度,可窥一斑。

上海金字塔尖消费群“扎堆”,高端消费实力可观

据克而瑞资管,当前中国奢侈品消费者主要分为两类:核心消费群体 (高净值人群) 和大众消费群体 (入门级) 。前者购买单价商品的客单价在30000元左右,后者约3000元。

在过去的五六年里,中国奢侈品市场入门级消费者快速增长,这些价格敏感型用户推动了奢侈品消费的强劲发展。

而今,由于疫情的不确定性,中国奢侈品消费者再洗牌, 顶奢们“扎堆”提价,锚定金字塔尖核心客群 。恒隆地产副董事长陈文博亦认为,“ (疫情行至第三年) 当前的经济环境下,内地的奢侈品消费呈现量减质提的趋势。”

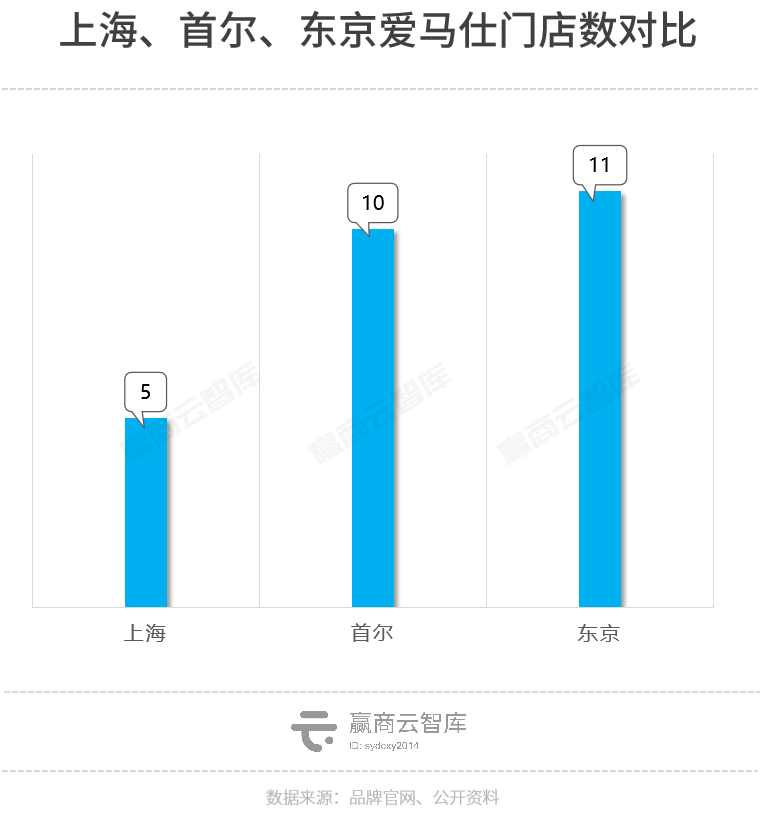

此情况下,拥有中国数量最多高净值人群的上海,无疑是顶奢们的零售制高点。毕竟, 相较有10家爱马仕的首尔、有11家爱马仕的东京,2021年GDP超过伦敦、巴黎的上海“爱马仕指数”有待激发 。

综上所述,奢侈消费氛围全国第一、奢侈品资源中心、高端消费潜力之都三大标签,筑起了上海中国“奢侈品心脏”地位。

02

- ▽-

上海顶奢生意版图描摹

纵观上海商业发展历程,顶奢上海战事随着三次高端商业动态变迁。

*2010年前,“梅泰恒”出世,南京西路成上海奢侈品发源地。聚集了梅龙镇广场、中信泰富、恒隆广场的南京西路,是上海最早的奢侈品商圈之一。

*2010-2020年,多商圈并进,拓向浦东,加密浦西。2010年,上海IFC在陆家嘴开业,上海高端商圈不再集中于南京西路、徐家汇和淮海路,而是由西向东,多点位开花。与此同时,静安嘉里中心、尚嘉中心、芮欧百货和久光百货等拔地而起,继而加密浦西高端商业阵容。

*2021年至今,上海高端商业多商圈化分布趋势加强。浦东新区前滩太古里惊艳亮相;浦西主城区,南京西路上锦沧文华焕新亮相、张园地块将迎来上海第三座太古项目、北外滩59街坊地块静候上海华贸中心。

应高端商业动态发展,魔都奢侈品玩家东进西拓。规模上看,据赢商大数据统计,当前Gucci门店数最多,达到15家,其次是LV (10家) 、Dior (8家) 、Prada (7家) ,气质傲娇的HERMES、CHANEL分别是5家、3家。

另就选址特征而言,顶奢们对城市行政区、商圈及购物中心亦展现出一定偏好性。

浦东新区顶奢牌面最全,静安、徐汇位列其后

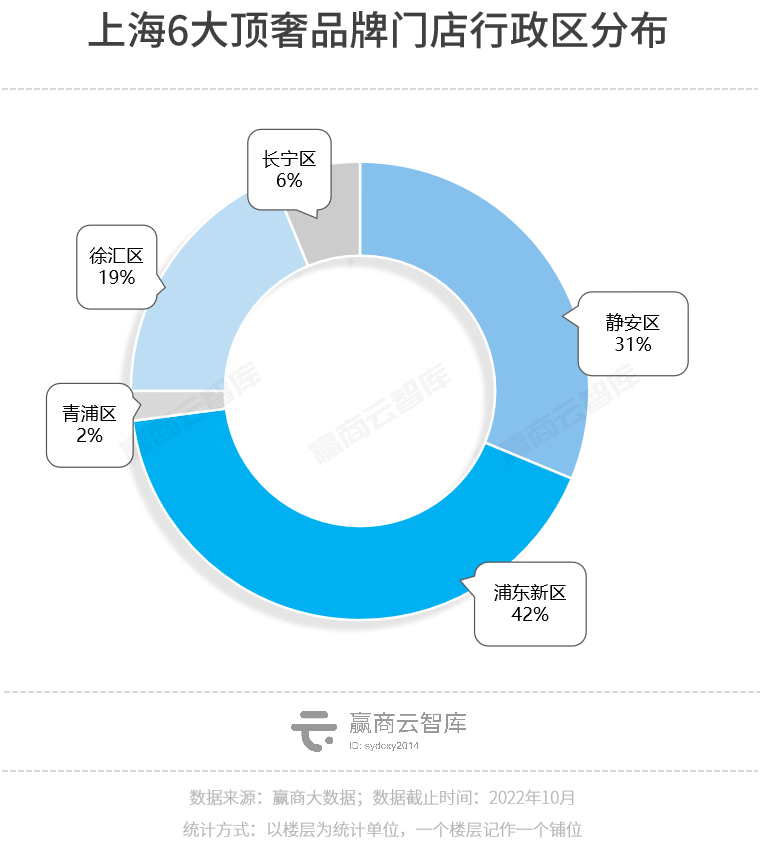

顶奢最爱“扎堆”的上海行政区是 浦东新区 , 静安区、徐汇区 位列第二、第三。

顶奢偏爱 浦东新区 ,看中的是稳定的客群基数和新贵一族。作为上海最年轻的行政区,浦东新区GDP占上海市三分之一,常住人口近570万 (据第七次全国人口普查) ,为上海各区第一。

此外,作为浦西老城区, 静安区、徐汇区 人文与现代共存,“老上海”的高格调气质极受顶奢们青睐。

静安区 ,作为上海内环黄金城区,不差钱的“老克勒”聚集,开在此处的门店多是头部奢侈品牌中国主要收入来源贡献者; 徐汇区 ,坐拥繁华商业中心徐家汇、“网红制造机”淮海中路,有超2000栋历史建筑,是顶奢们打造老建筑门店的好去处。

颇为有趣的是, 浦东新区、静安、徐汇 三处的顶奢面貌呈现出了一些独特性 :

浦东新区顶奢牌面最齐全,堪称“Gucci大本营”,包揽了超4成的Gucci上海门店;

静安区狂揽高奢和时尚品牌高能级门店,包括中国大陆首座“路易威登之家、HERMES中国旗舰店、BURBERRY亚太区旗舰店、宝格丽上海旗舰店等;

徐汇区聚集奢侈品独栋街铺、快闪店,如惊奇亮相鲁木齐中路的Prada菜市场等。

◎ 图片来源:品牌官网

簇拥形成8个奢侈品商圈,南京西路一枝独秀

据赢商大数据监测, 上海已形成8个奢侈品商圈,国内第一 ,相较北京(6个)、成都(4个)多点分布特征明显。

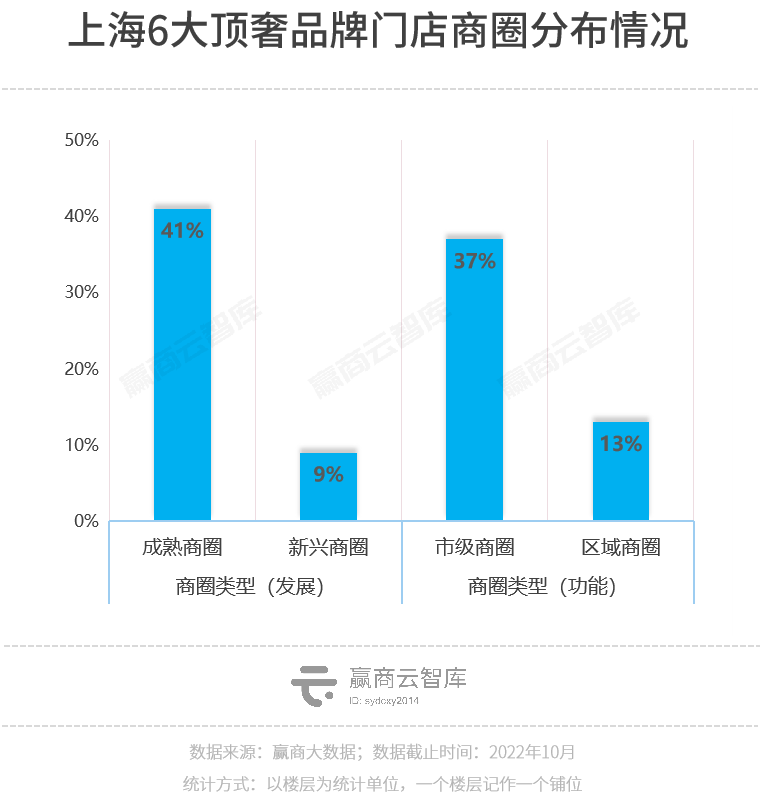

就商圈类型而言, 成熟商圈、市级商圈 ,因人群密集、消费能力旺盛、商业形态成熟等特点包揽了上海近八成顶奢品牌。

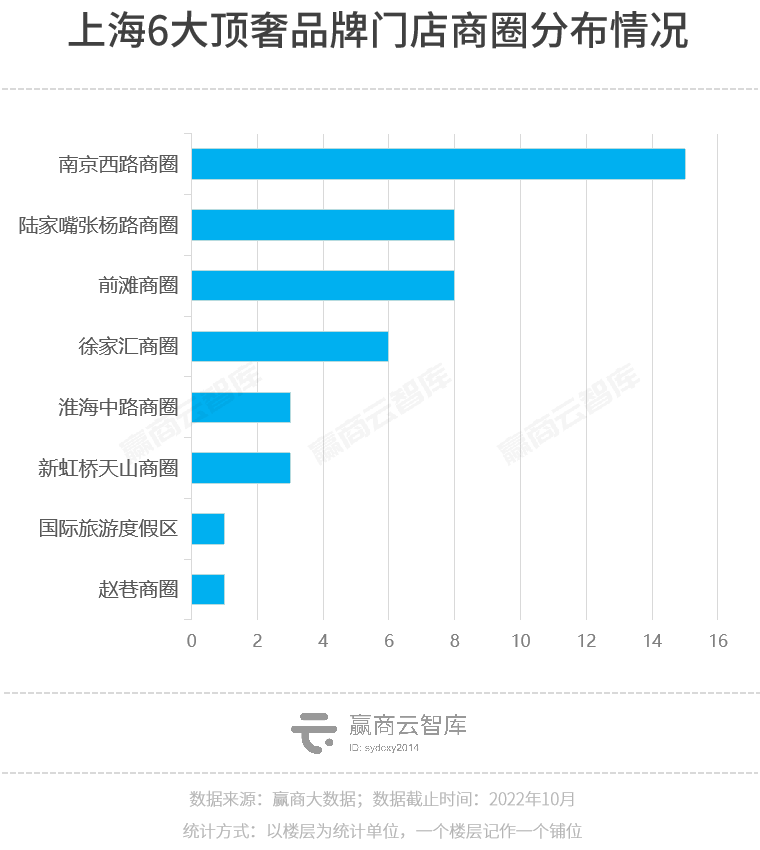

具体看,顶奢品牌布局门店数TOP3的商圈分别为 南京西路商圈、陆家嘴商圈和前滩商圈 。

南京西路商圈 是上海高端办公楼、超五星级酒店、奢侈品消费的集中地。一头连接静安寺,一头连接人民广场南京东路,商业实力国内登顶,许多奢侈品品牌门店中国、上海首店落于此,挑起了中国奢侈品消费市场教育的重担。

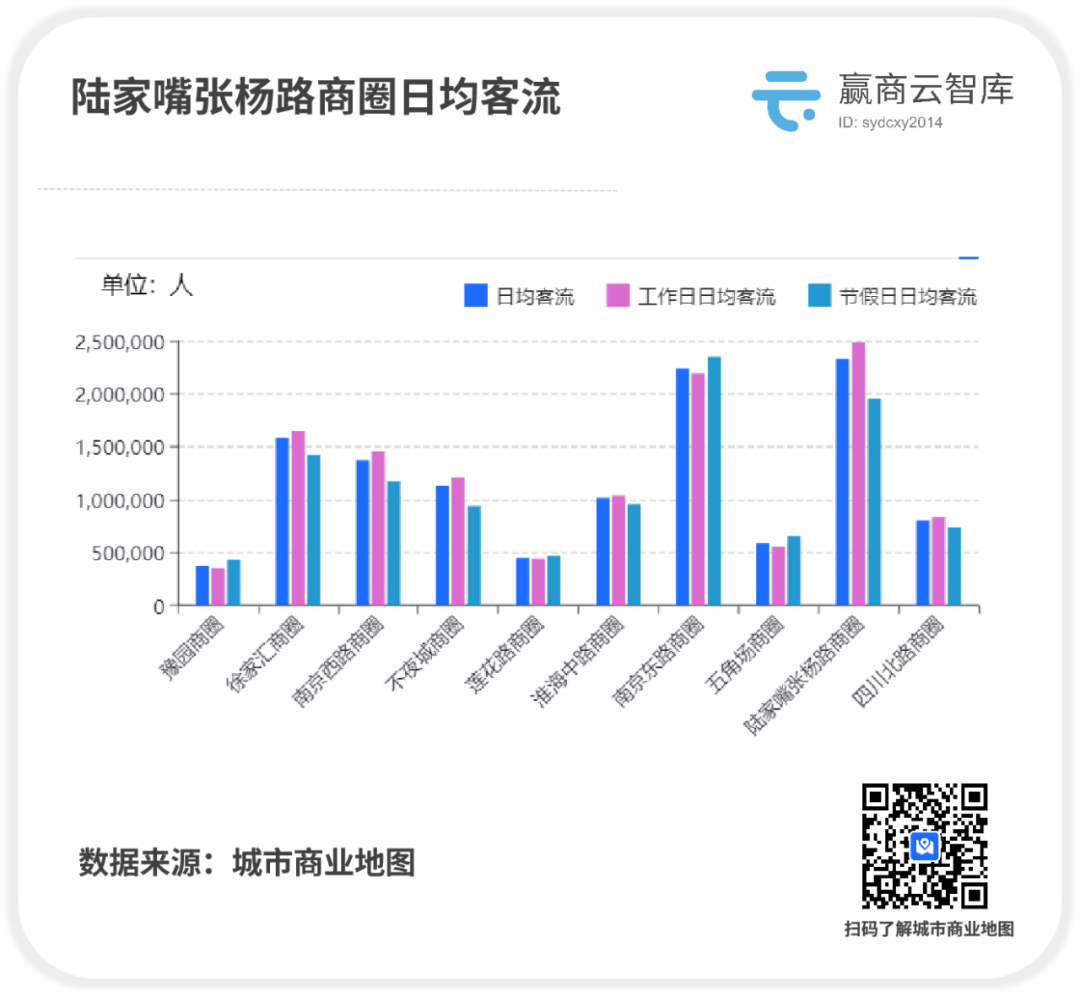

而在浦东,顶奢品牌主要集中在以IFC国金中心为支点的 陆家嘴张杨路商圈 。作为浦东商业地位首屈一指的商圈,通达4条轨交,导客能力强,据赢商大数据-城市商业地图,陆家嘴张杨路商圈日均客流近250万人,是全上海最具人气的商圈之一。

此外,作为新兴、区域商圈,有上海首个“太古里”项目坐镇的 前滩商圈 ,奢侈品表现力同样惊人,顶奢扎堆而来或将推动其跻身市级商圈,并进一步拉动上海高端消费场域外扩。

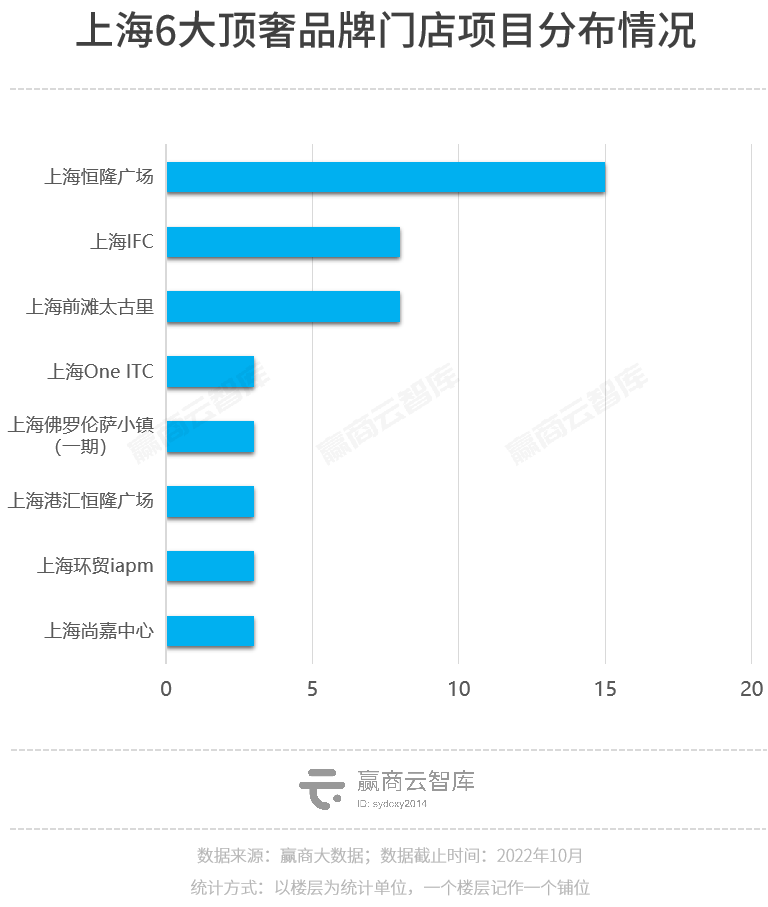

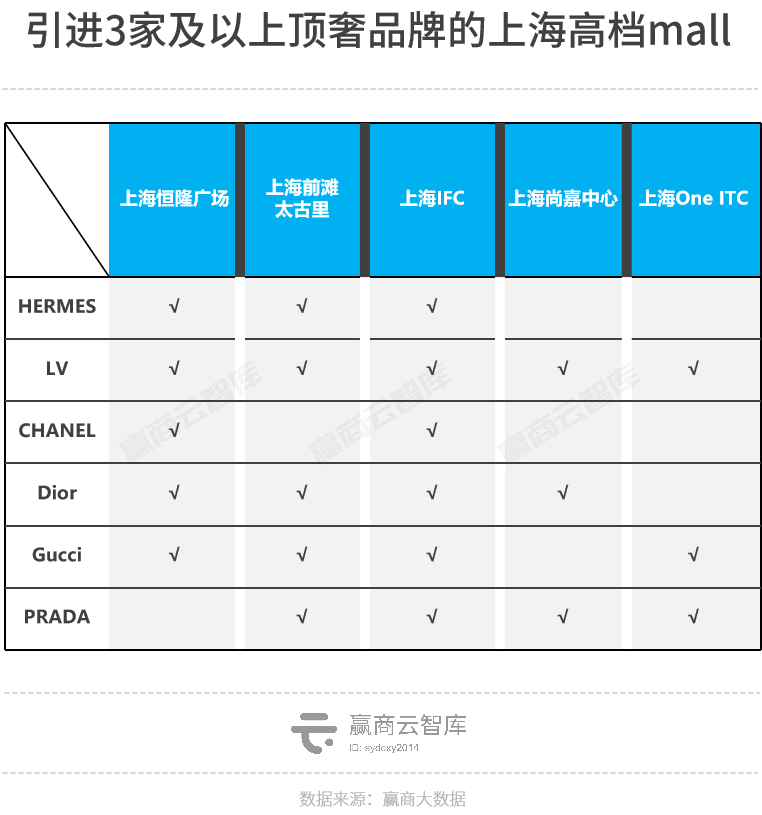

争抢高档mall黄金铺位,恒隆数量取胜,IFC赢了牌面

购物中心布局上,顶奢们瞄准清一色高档场子,但排兵布阵颇有讲究。

具体来看, 上海恒隆广场 包揽了最多的顶奢门店,这与其坐拥上海核心商圈地块、配置着豪华的产品组合不无关系。

2010年以前,顶级外资品牌出于门面形象和经营的考虑,入驻中国市场后首选恒隆这种“奢侈品牌+高档餐饮品牌+顶尖写字楼租户”的组合。

几经变迁,而今,顶奢品牌在“奢侈品零售风向标”恒隆广场, 采取的是“一场多店”模式,以加密型打法守住奢侈品高地,将空间价值最大化 。据赢商大数据监测,LV、CHANEL、Dior、Gucci等品牌均在上海恒隆广场开出多店,如LV的专卖店与maison门店。

相较之下,虽门店大盘不敌前辈恒隆广场,但 上海IFC却网罗了当前上海顶奢最全牌面 ——HERMES、LV、CHANEL、Dior、Gucci、Prada六大王牌,均落店此地。

顶奢牌面的较劲,向来是高档mall厮杀的重要戏码 。2021年2月,租约到期的Prada关闭了上海恒隆广场门店,此后,恒隆迅速引进Burberry全球第二家旗舰店,以维持项目品牌的超一流血脉。

而出走恒隆的Prada转身进入上海前滩太古里,亦进一步助力后者在品牌阵容与能级上追赶恒隆与IFC。

高档mall暗中较量之间,背后是高奢品牌门店策略更迭 ——Prada出走恒隆,意在在上海推行全新的创意零售模式,包括推出一系列限时店及沉浸式零售空间,阐述品牌创意理念,并为顾客带来别具一格的购物体验。

而今看来,这一策略成效不错。2022年上半年,Prada零售渠道表现亮眼,销售额同比大涨26.4%,直营店营收同比增加31%。

◎ Prada荣宅尊享空间 图片来源:Prada官博

综上,上海奢侈品版图随着各大高端mall布局之变而呈现“多强+繁星”之姿态。

恒隆广场与上海IFC地位稳固,两者销售额去年均超百亿,天天“热闹如菜场”;前滩太古里潜力十足,开店率、客流量、销售额均创下太古地产内地商场开业新高。

而港汇恒隆广场、上海环贸广场IAPM、国贸汇一期、尚嘉中心等奢侈品购物中心不断升级中;与此同时,地处南京西路的中信泰富、锦沧文华广场刚翻修完毕,北面的静安合生汇、静安MOHO在建,张园太古里也在筹划中。

众星云起,一众强手争夺奢侈品品牌的battle戏码必有看头,而黄金点位的增多于顶奢们而言,则意味着上海这盘棋局,格局或许可以打得更开。

· end ·

赢商云智库原创稿件,如需转载请告知