这4个商业2、3线城市发展势头强劲 未来或将成投资沃土!

历经一年多打磨,赢商tech与中国商业联合会共同发起并确立了“城市商业综合评价指南”团体标准,以“商业力”指标综合评价城市商业繁荣程度。基于评价体系对国内368座城市综合测评后,赢商tech最终形成《2022中国城市商业力排行榜》。

今年,入围商业2线的城市有合肥、青岛、沈阳、昆明、无锡等20个城市,其中选取厦门、南昌作为代表城市重点研究;商业3线城市有徐州、金华、珠海、惠州、绍兴等36个城市,中山、柳州几个城市的商业发展极具潜力,在不断市场变化中,逐步找到属于自己的发展模式,步步进阶。特此本篇将对它们展开探盘,以供行业借鉴。

厦门存量资产规模不断扩大

整体处于存量与增量并行期

回溯新中国成立初期,厦门商业空间主要分布在厦门本岛西南隅,最初的商业形态以商业街的条状形态展开,大同路、中山路、开元路、思明东西南北路、鹭江道、海后路等成为商业聚集地段,同时富有特色商住两用的骑楼街区是该时期主要的商业布局模式。

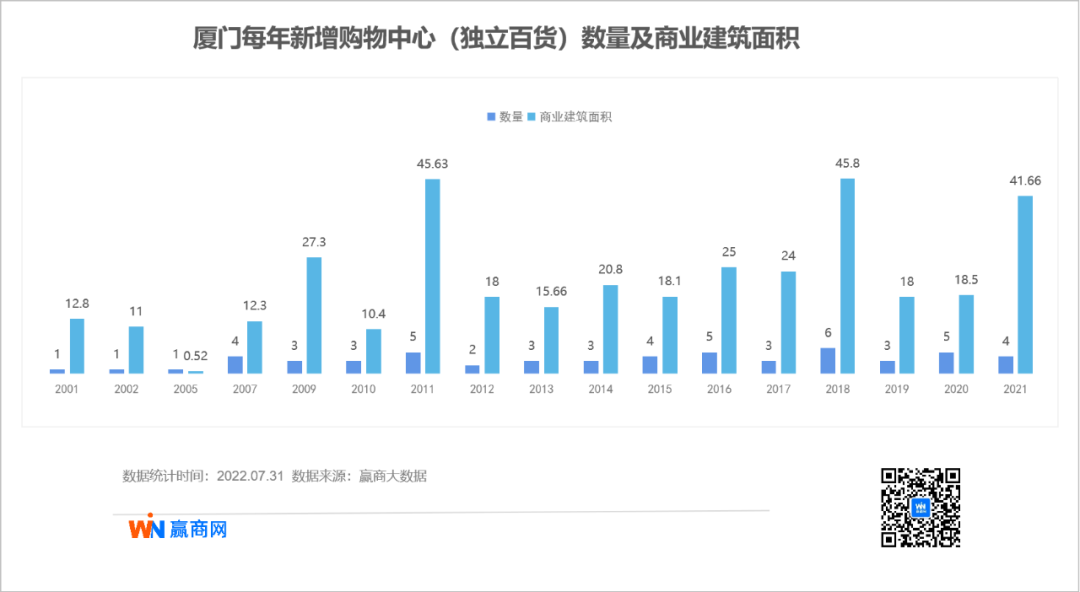

而2001-2021之间的20年,则是厦门商业地产的繁荣发展期。

前十年,百货商场百花齐放,购物中心进入萌芽期,沃尔玛、好又多、麦德龙、天虹、家乐福、夏商百货等相继登场;SM城市广场(SM厦门项目一期)、禹洲世贸商城(现在的厦门禹悦汇)、瑞景商业广场、磐基中心、SM新生活广场(SM厦门项目二期)相继开业。

后十年,厦门商业发展从岛内向岛外蔓延,购物中心发展提速,而百货商超则是进入衰退期或转型或退场。期间,万达、世茂、东百、建发、万科、阳光城、宝龙、华润、IOI等大型企业商业项目纷纷入市,其中,2011年、2018年、2021年新增体量呈现爆发式增长。

值得注意的是,根据赢商大数据监测,2022年厦门或将迎来历史最高“供应量”,如各项目能按时完成筹开项目,今年新增总体量可超85万㎡,为厦门商业市场注入新的活力。

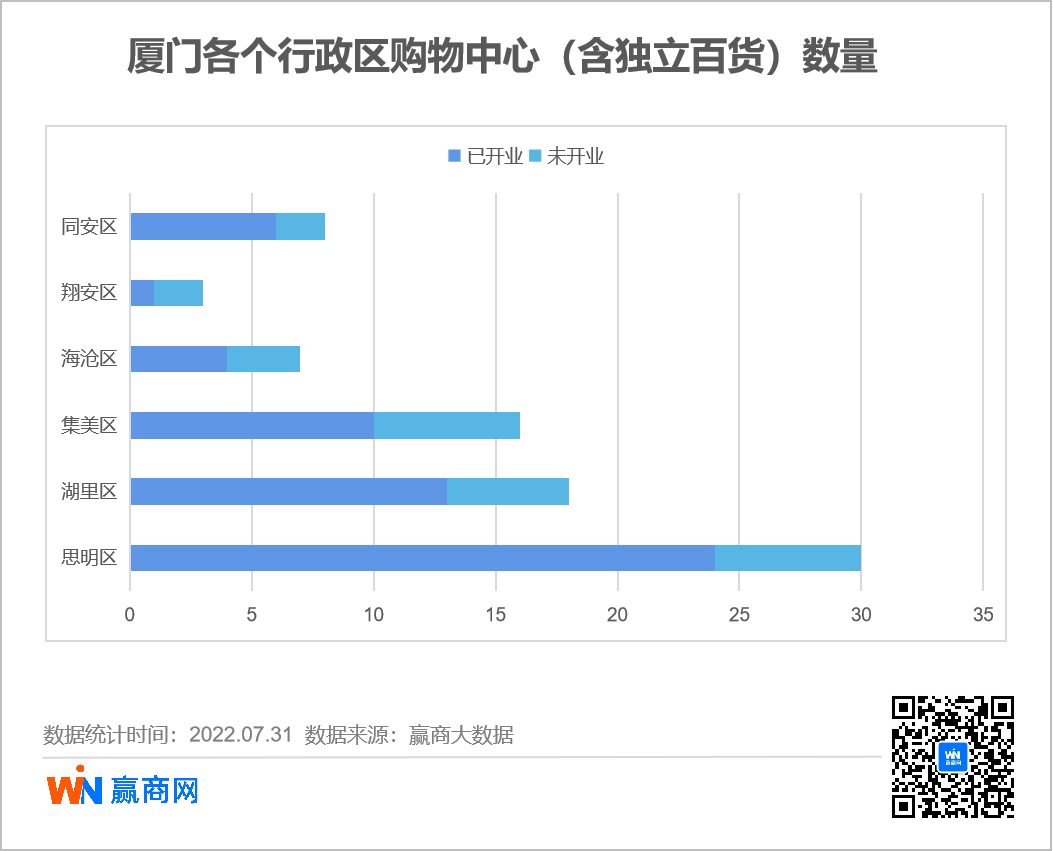

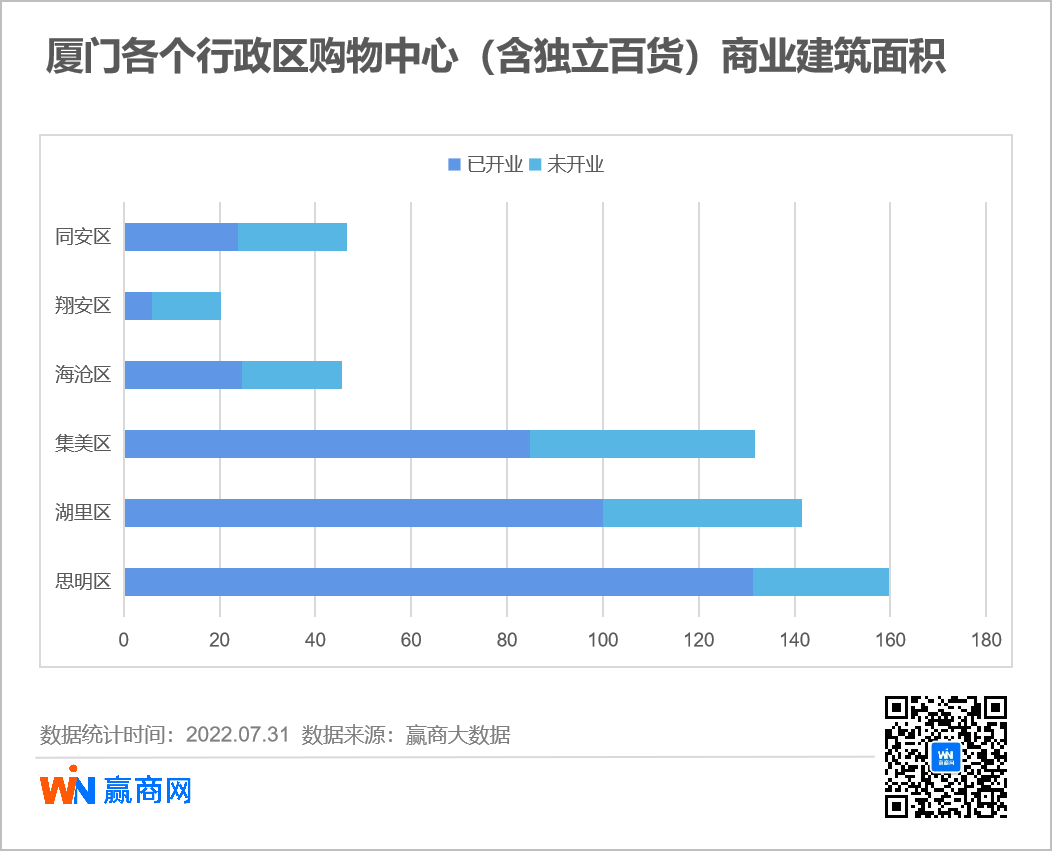

厦门市辖6个区,分别为思明区、湖里区、集美区、海沧区、同安区、翔安区。位于岛内的思明区、湖里区依旧是厦门目前资源配套最集中的区域。

且不论是在商业数量,还是商业建筑面积上,思明区都领先于其他各区,位居第一。湖里区则紧随其后。

值得注意的是,随着厦门城市发展提速,城市商业格局也发生了改变——“由西向东、由岛内向岛外延展”,岛外四区也在蜕变中。

其中,作为厦门跨岛发展战略的先行者和受益者,集美区的城市化进程加速、人口迅速增加,消费环境和消费能级跃升。据统计,集美区的商业建筑面积总量远超海沧区、同安区、翔安区三区总和。

从未来两年的增量市场来看,拟开业商业数量排名前三的分别是思明区、集美区和湖里区,而拟开业商业建筑面积排名前三的则是集美区、湖里区和思明区。此外,海沧区、同安区和翔安区也在蓄力中,厦门中心·漫乐城、厦门首创奥特莱斯、厦门同安宝龙广场、厦门SM马銮湾、厦门同安爱琴海购物公园等筹开项目备受行业关注。

厦门岛内外一体化建设加速推进,商业格局随之产生裂变效应,由“单中心”向“多中心”转变,并形成了多个成熟商圈。

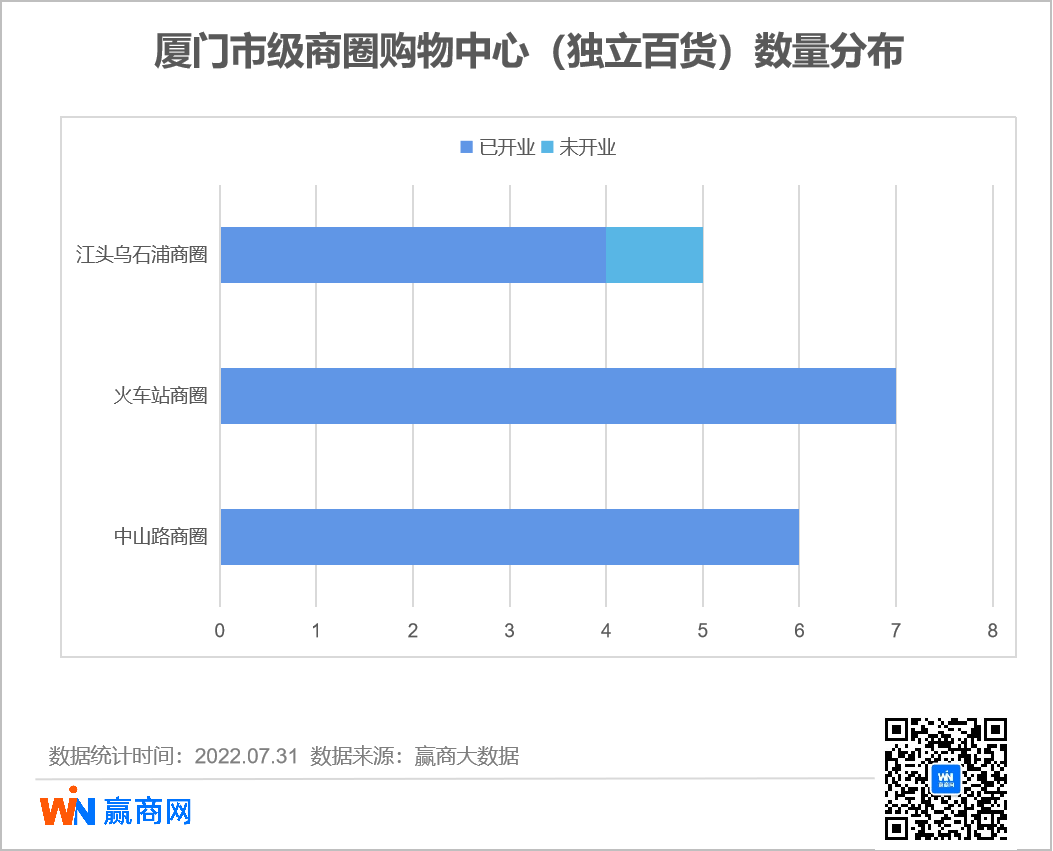

据赢商大数据统计,厦门所有城区已形成15个商圈,包含3个市级商圈和12个区域商圈。

已开业和未来2年筹开的购物中心(及独立百货)的82个项目中,有51个项目在商圈内,其中18个项目在市级商圈中,占比21.95%;33个项目在区域商圈内,占比40.24%,市级商圈整体集中度低于区域商圈。

在市级商圈中,中山路商圈、火车站商圈、江头乌石浦商圈在项目数量上相差无几,形成三足鼎立之态,包含了厦门中华城、厦门万象城、SM厦门项目等多个全国知名项目。

其中,中山路商圈,作为厦门最早的繁华商圈,厦门中山路拥有“中华十大名街之一”头衔,浓缩了厦门的百年历史,其浓厚的历史文化积淀是其他商圈无法替代的。

此外,根据厦门最新出台的《厦门市培育创建国际消费中心城市行动方案》,对多个区域商圈的发展提出规划。

其中,积极发展五缘湾商圈、会展北商圈等新兴消费商圈;推动前埔瑞景商圈等传统商圈调整经营结构、丰富服务业态;培育杏林湾路商圈、翔安商圈、海沧南部新城商圈等新城区域商圈,完善配套、提升功能、集聚人气商气,形成区域消费发展新增长极。

更多商业分析:《分析厦门58家购物中心和百货,这些数据值得关注》

南昌商业发展势头强劲

多个大型商企项目将轮番亮相

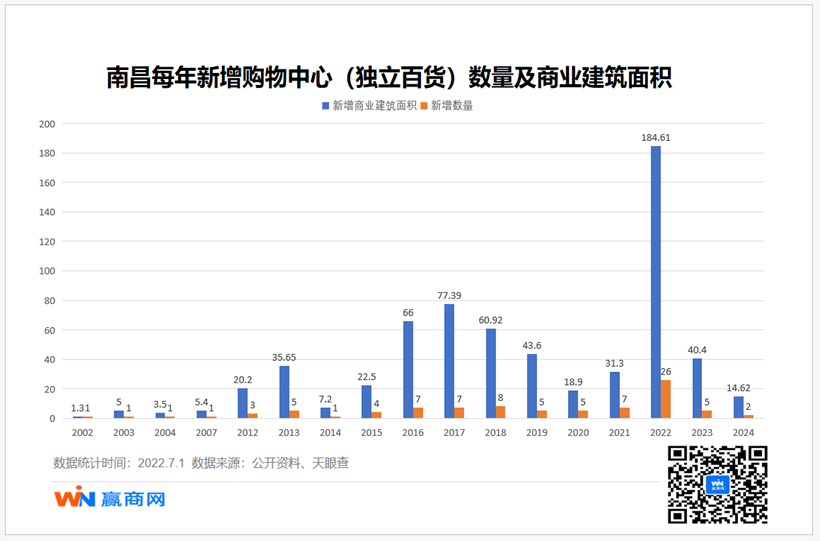

相较于华中其他城市而言,南昌商业的开发潜力还非常之大,未来,南昌商业还将持续升温。赢商大数据监测到,未来2年,南昌还将新增项目33个项目,到2024年总数将超过89个,合计商业建筑面积将达到638.49万㎡。

龙湖南昌青山湖天街、南昌万象城已然开业,而后武商Mall•南昌、南昌金地广场、南昌西湖大悦城、南昌湾里爱琴海购物公园等一众优质项目也即将在南昌轮番亮相,以新的品质刷新南昌商业格局,为城市商业注入新鲜血液。

南昌,因“昌大南疆、南方昌盛”而闻名,自古就是长江中游地区重要的经济、贸易中心城市。回溯自建国以来南昌商业的发展,最早以胜利路最为繁华,李祥泰绸布店与鸿泰百货商场、源泰昌文化用品商店合并成立三泰商场,聚集大量市集,人潮如织。与此同时,另一个商业中心在悄悄崛起。1958年,地处八一大道中段的南昌百货大楼竣工开业,掀开了八一广场片区作为商业中心的新篇章。

在2002年以后,南昌商业开始了规模化递增,南昌天虹商场(江大南路店)、南昌八一万达广场、南昌财富购物广场、南昌天虹商场(中山店)等一批独立百货、购物中心相继开业。

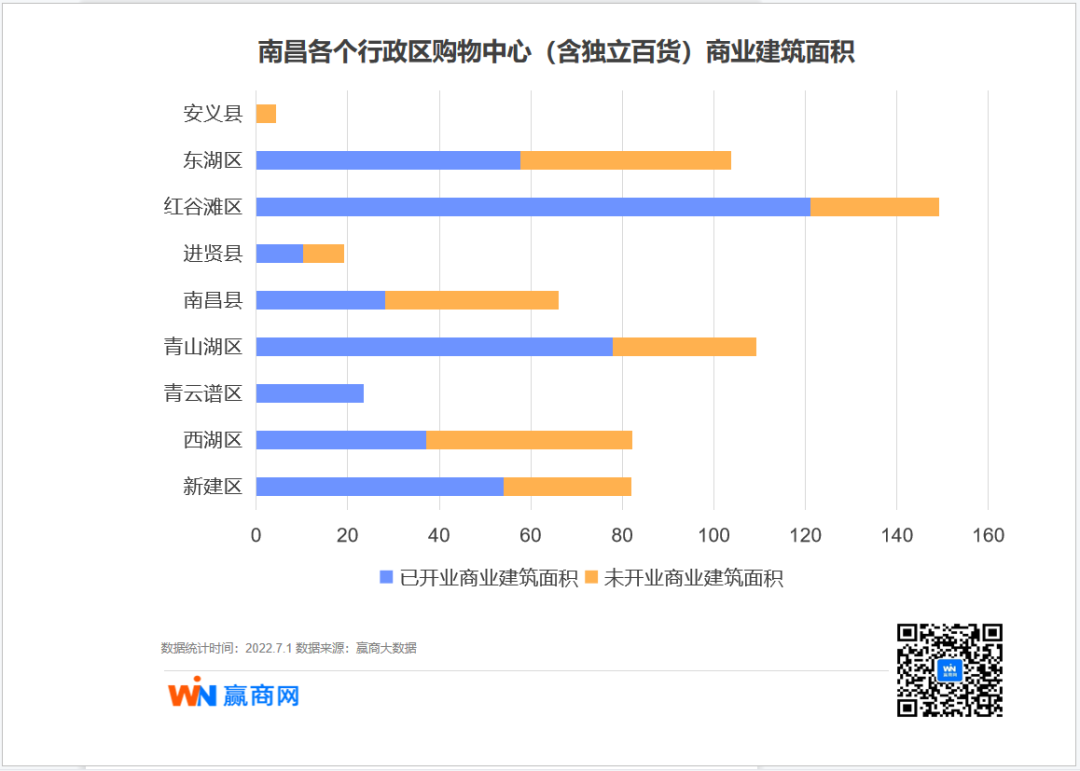

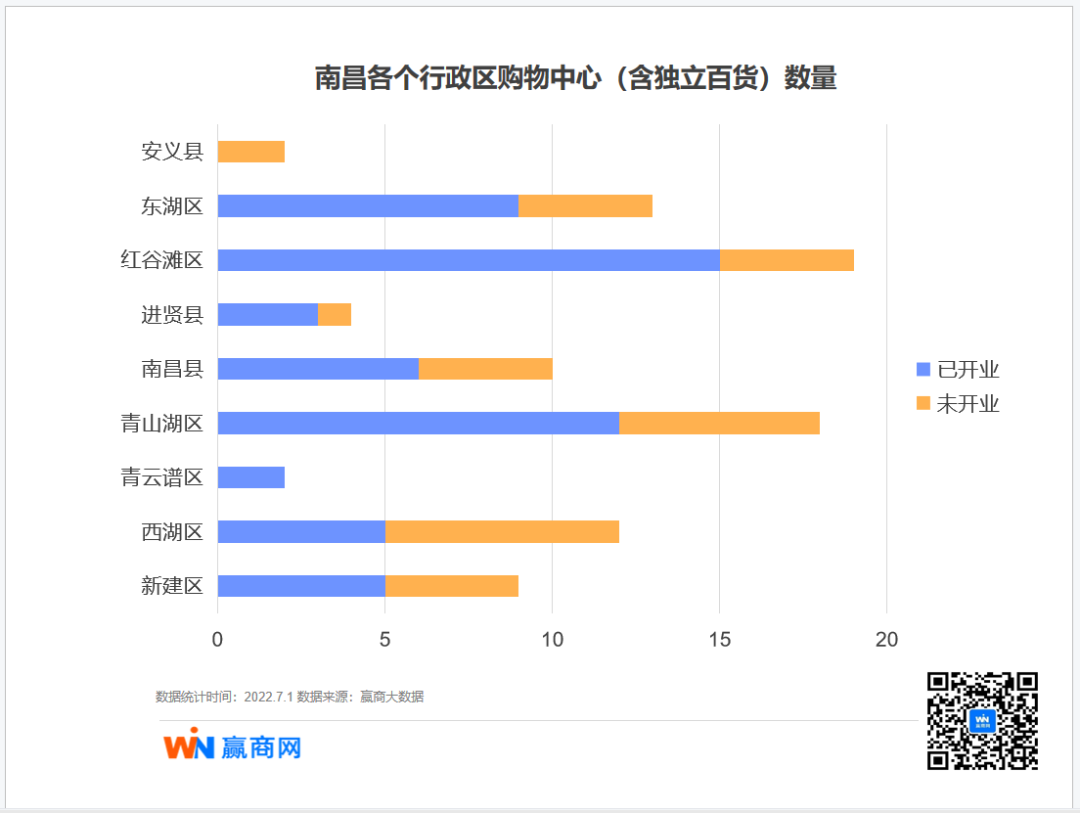

南昌下辖东湖区、西湖区、青云谱区、湾里区、青山湖区、红谷滩区、朝阳洲区、南昌县、新建县、进贤县、安义县7区4县。当前,红谷滩区存量商业项目体量位居全市第一,但增量方面,东湖区、南昌县、西湖区较为强劲。

从整体上来看,虽然其他区域发展未来发展趋势有所提升,但目前还是难以撼动红谷滩区第一的位置。

从数量上来看,红谷滩区、青山湖区、东湖区分别占据前三的位置。安义县正在努力实现从无到有的突破,南昌商业或将在近两年整体提升发展水平,除青云谱区没有新增项目外,其他辖区皆有筹开项目即将亮相。

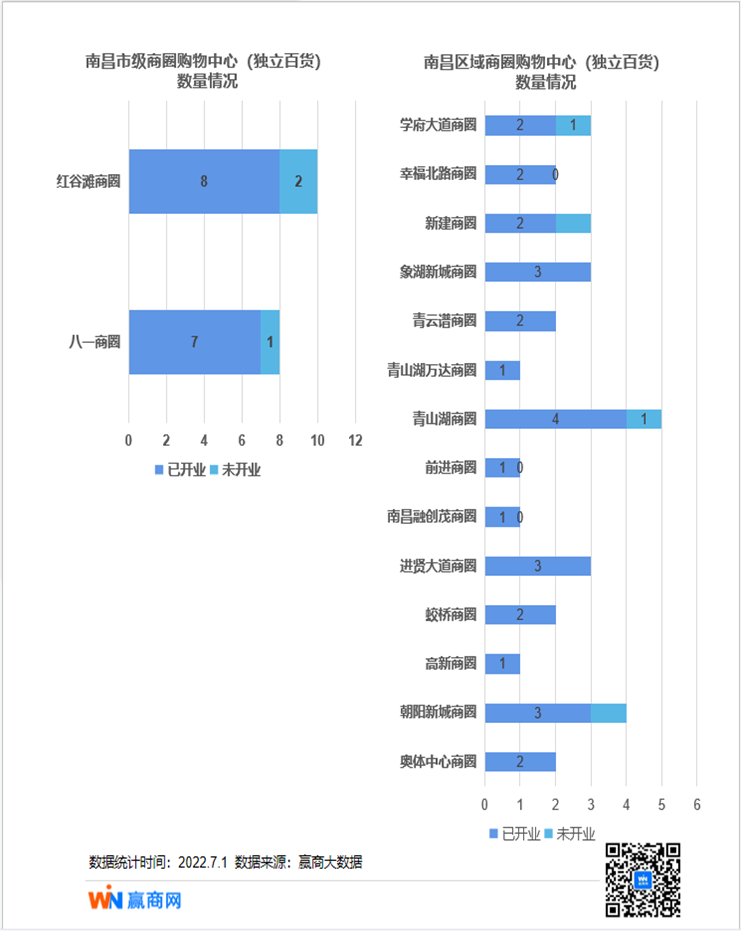

在南昌,红谷滩商圈和八一商圈无疑是商圈中的“顶流”,项目存量占据城市商业半壁江山,包含了南昌百盛百货、南昌世茂广场、南昌T16、南昌地铁·万科广场等15个项目,其他14个区域商圈中,青山湖商圈、朝阳新城商圈数量较其它稍多,有3~4个已有项目,未来两年还均有新项目进驻;新建商圈和、象湖新城商圈在未来也有乘胜追击之势。

随着商业发展, 南昌多个新型商圈早已开始高歌猛进的上升之路。经赢商网观察,南昌所有城区已形成16个商圈,包含2个市级商圈和14个区域商圈。已开业和未来2年筹开的购物中心(及独立百货)的89个项目,有51个项目在商圈内,其中35%的项目在市级商圈内,65%的项目在区域商圈内,区域商圈整体集中度高于区域级商圈,而区域商圈的项目数量将厚积薄发,慢慢开始对核心商圈发起冲击。

更多商业分析:《2022年,南昌商业将进入新一轮“爆发期”!》

中产人群、青年主流型人群集中

中山消费潜力强劲

提及中山,古有香山文化、孙中山故乡之丰厚底蕴,今有粤港澳大湾区时代备受关注的深中通道如火如荼地建设,城市发展节奏逐渐驶入快车道。

聚焦至商业层面,游离在这座城市身上新旧力量的碰撞气息,同样浓厚。1995年,中山第一家综合性百货——益华百货石岐总店正式营业,成为当年最大的百货商场(已于2020年停业)。

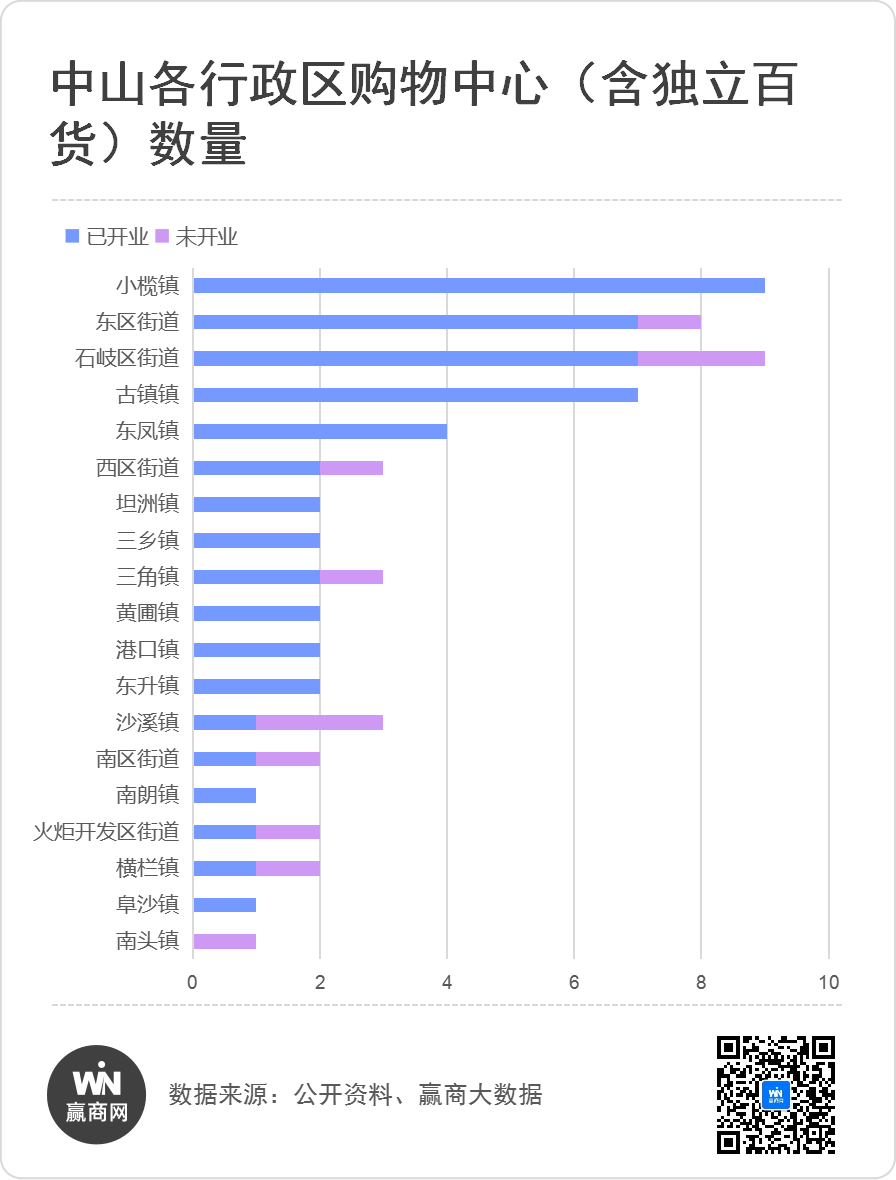

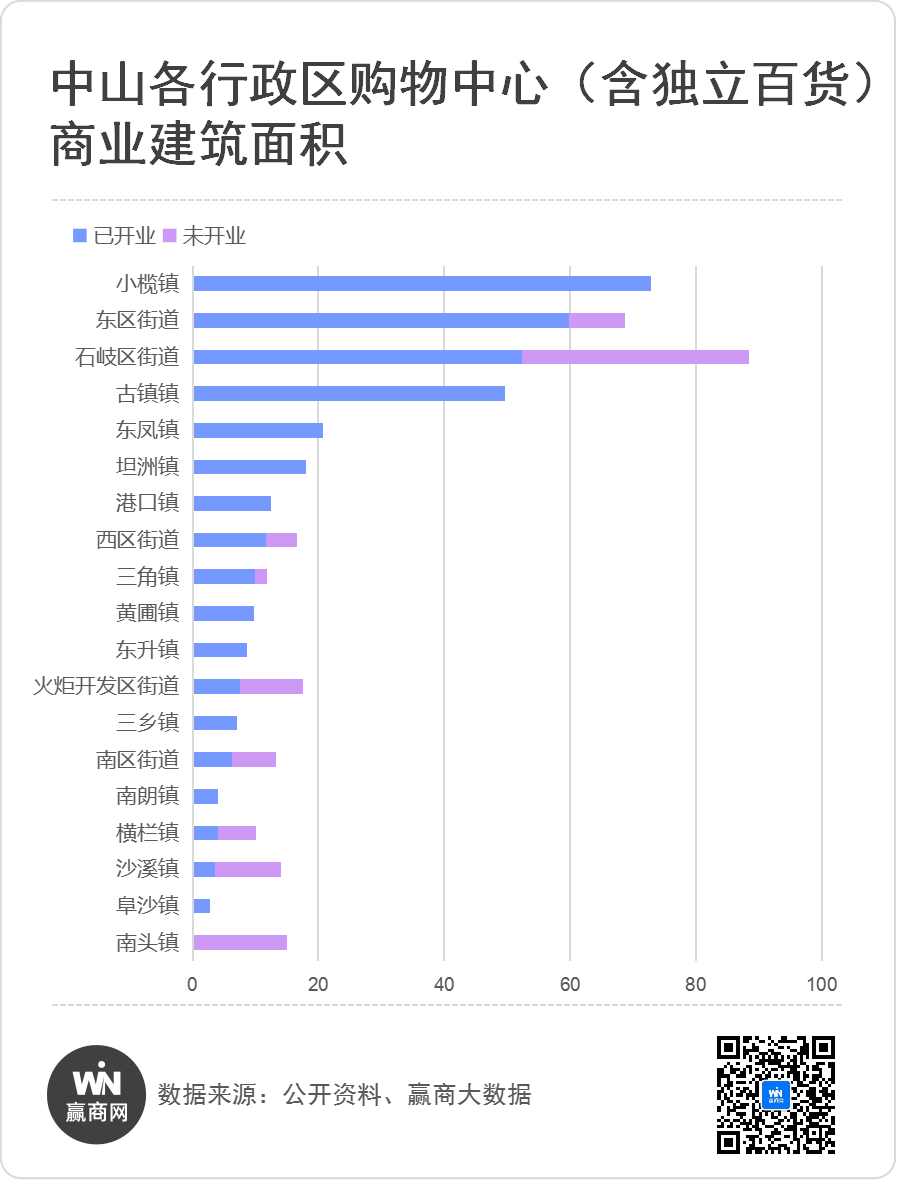

根据赢商大数据监测(不完全统计),自2012年东区利和广场开业以来,中山经历了商业发展的“黄金十年”,十年间新增商业项目44个,新增商业建筑面积共达299.97万㎡。截至2022年9月30日,中山购物中心(含独立百货)共计54个,总体量约360.87万㎡。今年内,还有中山石岐万象汇、中山悦来天虹购物中心将接棒亮相。

到明年,又一波入市高峰即将来临,8个商业项目将带来72.6万㎡新增供应,华侨城欢乐海岸、海雅缤纷城、大信活力城(横栏店)等同台竞技,将进一步提升中山商业影响力。

作为广东省地级市,中山市下辖15个镇和8个街道,区域内含有1个国家级开发区(中山火炬高技术产业开发区)和1个经济协作区(翠亨新区)。

“画风”独特的行政区划,造就了中山独具特色的“镇街商业”模式,呈现出整体分散、小范围集中的特点。

当前,西北方向的小榄镇存量商业项目数量及商业体量均位居全市第一,其次是两大中心城区石岐区、东区,以及与小榄相邻的古镇镇、东凤镇。此外,还在西区街道及东升、港口、黄圃、三角、三乡、坦洲等镇区散落布局。

从增量市场来看,未来两年内,石岐区是供应大户,将有2个大体量新mall入市。环绕周围的沙溪镇、火炬开发区、南区、东区同样为潜力区域,将带来中山宝龙城、富逸城·TopPark等项目。

按照此前公示的《中山市商业发展规划(2019-2035年)》显示,中山将在2035年形成“一主两带三核多心”的商业格局,除了继续发力中心城区、西北方位的商业提档,还将推动东部、南部组团新商圈发展。

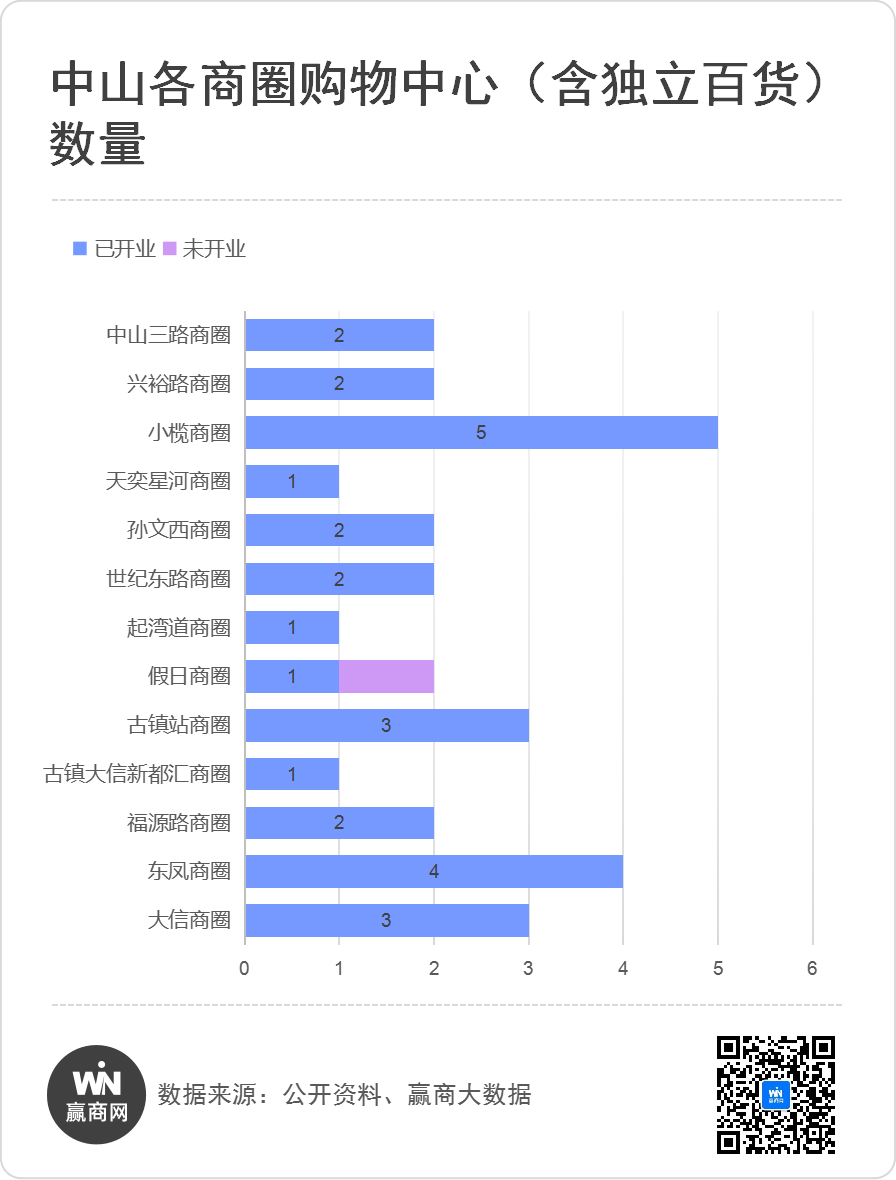

截至目前,根据赢商大数据监测,中山已形成13个商圈,共囊括30个购物中心(含独立百货)项目,主要集中在商业起步早、氛围较成熟的石岐区、东区、小榄镇,比如大信商圈、假日商圈、孙文西商圈、中山三路商圈、小榄商圈等。

在中山其他区域,商圈布局大多呈现“一镇一商圈”以点带面的特征,比如东凤镇的东凤商圈、三角镇的福源路商圈、港口镇的世纪东路商圈。

值得注意的是,城市商圈的形成及影响力打造,往往依靠知名项目的带动。例如,大信·新都汇A座、B座坐镇的大信商圈,是中山当前唯一的市级商圈,与之相似还有依托天奕星河COCO City全新形成的天奕星河商圈,成为东区又一新兴商圈。

更多商业分析:《大湾区下一片商业沃土!万象汇、天河城等巨头正在疯抢》

凭借螺蛳粉火出圈的网红柳州

商业不断上演新变化

柳州,是广西第一大工业城市,也是中国五大汽车城之一。爆火出圈的螺蛳粉、“人民代步车”五菱......种种标签为这座城市增添了网红属性。但鲜为人知的是,柳州凭借地理位置、水路纵横等优势,自古以来就是周边省区的商品集散地,商贸活动繁荣,素有“桂中商埠”之称。

而从上个世纪80年代末至今,柳州商业地产经历了“街区商铺-百货商场-购物中心-多元商业形态齐头并进”的进阶演变。与此同时,随着城市新区的崛起,银泰、万达、华润、保利等头部玩家集聚,亦让柳州的商业格局翻涌着新变化。

上世纪80年代末:以柳州工贸大厦为起点,开启百货时代

上个世纪80年代末,“八桂第一楼”柳州工贸大厦正式落成,带来了柳州第一家现代化综合百货——柳州商场、广西第一家旋转餐厅、柳州第一套自动扶梯等.....这座大楼,也成为当年广西最大的综合批零市场,开启了柳州现代化商业的新时代。

在后续的20多年时间里,柳州五星商业大厦、东都百货、五象百货等百货商场,谷埠街国际商贸城、新时代商业港、飞鹅商城、银兴商业城等专业市场以及五星商业步行街相继落成,柳州逐步形成以百货、商贸专业市场、商业步行街为主的商业格局,但商业增量的整体节奏较为缓慢、平稳。

2013年-2017年:转轨购物中心时代,进入发展加速期

转折点出现在2013年,步步高集团首进广西,择址柳州地王国际财富中心,带来了柳州首家综合性购物中心——步步高广场,正式宣告柳州商业进入购物中心时代。

随后,知名连锁企业开始组团涌入,柳州商业进入快速发展期。

2014年,银泰集团首进广西,带来了柳州银泰城。梦之岛集团“二次回归”,打造出定位为中高端百货的梦之岛阳光100店,并于次年签约柳州中侨地王大厦,拓展为一城两店。

2015年-2016年,万达商管开始在柳州开疆拓土,接连落地两座万达广场——柳州城中万达广场、柳州柳南万达广场。

2018年至今:华润、保利等相继登场,商业个性“百花齐放”

这一时期,柳州商业外来企业与本土企业多元商业力量交织,呈现“百花齐放”的态势。

一方面,华润、保利等连锁商业巨头首进柳州,柳州首家万象城带来了2万平方米城市公园、万小象IP儿童主题乐园以及“觅境Secret Garden”广西首个沉浸式美食探奇街区等体验场景;

而柳州保利商业广场作为柳州首个滨江体验式购物中心,创新打造层层退台式户外景观休闲平台,引进柳州首家屋顶花园泳池餐厅,推动柳州商业向更具个性化、体验感的形态进阶升级。

另一方面,柳州金绿洲星光大道、柳州高博达广场、柳州东城集团旗下的社区型商业——友邻汇系列等多个本土开发商打造的商业项目相继亮相,进一步提升柳州商业的丰富度。

2020年-2021年,在疫情等不确定性因素影响下,柳州新开项目体量、数量都大幅度减少。

今年下半年及未来2年内,由于柳州隆威购物广场、柳州王府井Discovery、柳州万象汇、旭辉江来商业综合体等新项目入市,柳州增量市场呈现回弹态势,约将新增29万㎡商业体量。

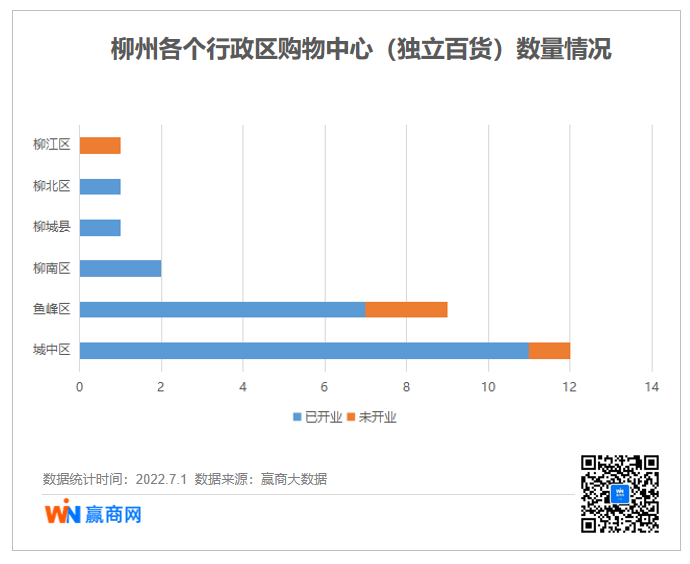

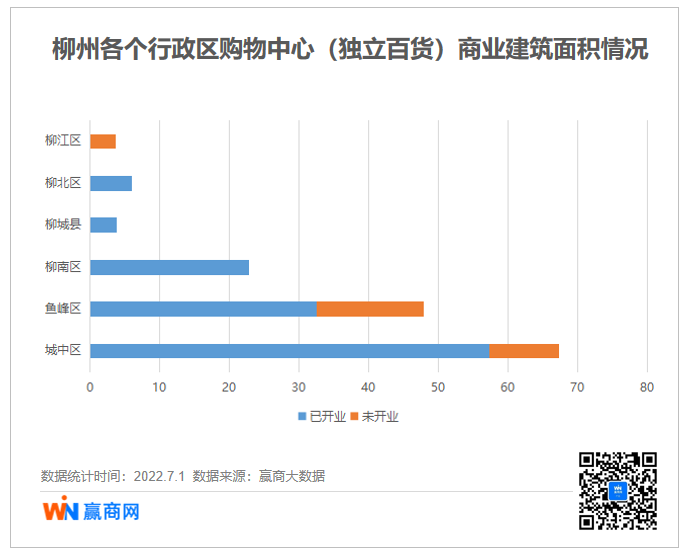

柳州市下辖城中区、鱼峰区、柳南区、柳北区、柳江区、柳城县、鹿寨县、融安县、融水苗族自治县、三江侗族自治县10个区、县。整体来看,柳州商业项目主要分布在城中区、鱼峰区和柳南区3大主要市辖区。

其中,城中区是柳州市商贸、金融、文化、教育、娱乐中心,商业氛围最为浓厚,以57.36万㎡商业体量(购物中心及独立百货)居所有行政区之首。鱼峰区是柳州常驻人口最多的行政区,也是柳州市主要的商贸中心,以32.48万㎡商业体量(购物中心及独立百货)位居第二。柳南区则因聚集了柳州柳南万达广场、柳州金绿洲星光大道等项目,目前以22.76万㎡商业存量(购物中心及独立百货)位列第三。从增量方面看,未来2年内,城中区、鱼峰区、柳江区均有新的购物中心入市,城中区第一的位置难以撼动,柳州各城区商业容量的排名顺序将继续保持现状。

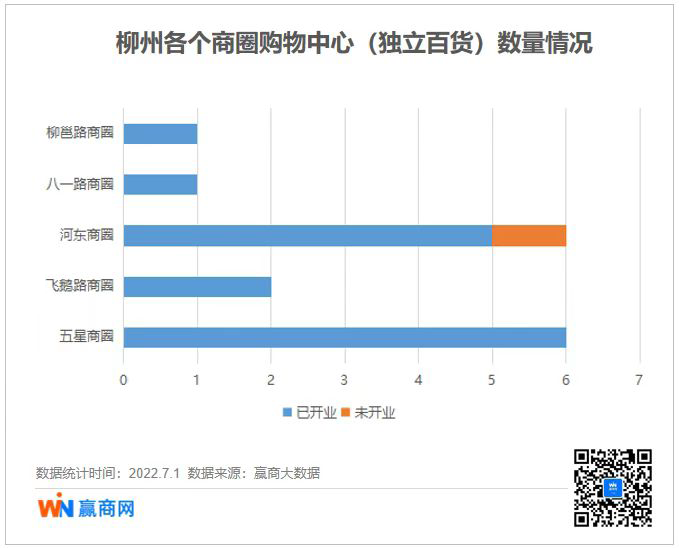

据赢商网观察,经过多年的发展,柳州商业由原本五星商圈“一家独大”,逐渐呈现出五星商圈、飞鹅路商圈、河东商圈、八一路商圈、柳邕路商圈“多点绽放”的格局。

具体来看,已开业和未来2年筹开的26个购物中心(及独立百货)中,有16个项目在上述5个商圈范围内。而这16个项目中,近90%落在五星商圈、飞鹅路商圈、河东商圈。

五星商圈:柳州最古老的商业中心

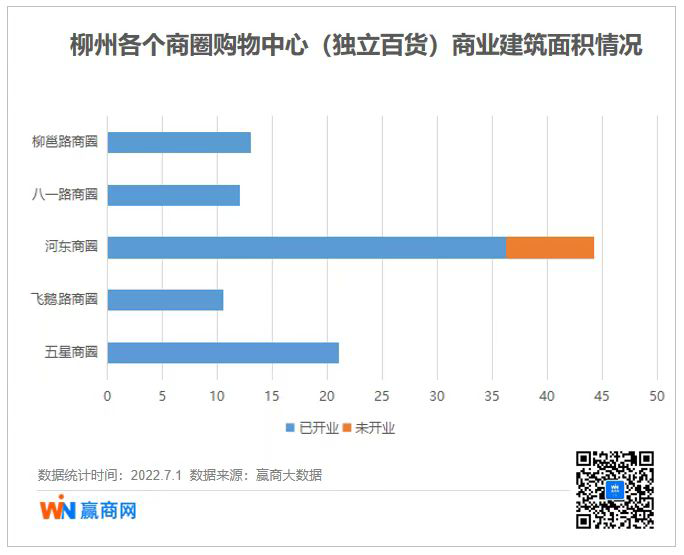

五星商圈是柳州最传统的商业中心,拥有百年历史积淀。其商圈范围主要以解放南路、龙城路、中山路为主骨架,由公园路、曙光路、五星街等主要道路共同组成。目前,五星商圈现有存量购物中心(及独立百货)商业面积约21.06万㎡,重点项目包括柳州商场、柳州五星商业大厦、东都百货、京东电器城市旗舰店柳州店等。

其中,柳州商场历经30年岁月洗礼,依旧“宝刀不老”,不断引入COACH等轻奢品牌,以及雅诗兰黛、兰蔻、迪奥等一众高化品牌,在柳州中高端消费市场占有一席之地。同时,以星巴克甄选店、喜茶等咖啡、新式茶饮品牌,“笼络”更多年轻消费群体。

而位处柳州商场对面的风晴港购物中心,在因产权纠纷搁置5年之后,今年6月以“京东电器城市旗舰店”的新面貌开门迎客。据悉,该项目“占据”风晴港购物中心1-3层,总面积约1.5万㎡,拥有超10万款潮流商品,并设有电竞对战、高端衣物护理、洗碗机体验区、无人机体验等互动主题专区,为传统的五星商圈增添了新鲜血液。

飞鹅路商圈:批发市场聚集地

飞鹅路商圈位于柳州河南片区,与五星商圈隔柳江相望。该商圈由鱼峰路、飞鹅二路、谷埠路等主要道路组成,聚集了温州商贸城、谷埠街国际商贸城、新时代商业港等一众传统商贸批发市场,被称为“桂中商贸批发中心”。

目前,飞鹅路商圈重点存量购物中心(及独立百货)有柳州南城百货(柳州谷埠分店)、柳州银泰城等,合计商业面积约10.5万㎡。2014年,柳州银泰城的到来成为商圈跃进的新契机。作为银泰集团进入广西第一站,该项目商业体量约6.8万㎡,开业时带来了广西首家许留山、柳州首家博纳影城、优衣库等首进品牌,带动飞鹅路商圈的商业级次进阶升级。

河东商圈:城市东进下的后起之秀

随着柳州“城市东进”步伐加快,以及打造河东CBD的政策规划下,各路开发商纷纷在河东片区跑马圈地,河东商圈日益崛起,成为柳州发展后劲最强的商圈。目前,河东商圈内现有存量购物中心(及独立百货)商业面积约36.3万㎡,重点项目包括柳州双渔汇、柳州恒隆汇、柳州城中万达广场、柳州万象城等。

2008年后,阳光100商业片区率先兴起,柳州丽笙五星级酒店、南城百货等陆续进驻,河东商圈开始浮出水面。2014年,广西本土商业龙头梦之岛集团入驻阳光100城市广场,标志着河东商圈正式形成。

不过,这座梦之岛百货在2018年就宣布了闭店,而后“变身”以文化娱乐、餐饮业态为主的娱乐型综合体——乌托邦音乐城,重新开业后一度成为柳州潮流打卡地。2015年,首进柳州的万达商管,择定河东商圈,带来柳州城中万达广场,该项目总体量约16.8万㎡,开业时汇集万达IMAX影城、苏宁易购、冠超市、宝贝王儿童乐园、大玩家超乐场等200余个品牌,其中包括H&M、UR等首进柳州的快时尚品牌。

2018年,河东商圈又迎来一个重磅玩家——柳州万象城,这是华润万象生活在柳州的首个购物中心项目,总体量约12万㎡。该项目虽并未如南宁万象城一般,为柳州引进诸多高端奢侈品牌,但其带来了金逸影城、西西弗书店、全棉时代旗舰店等柳州首店,并且不断引入MLB、Champion、泡泡玛特等潮牌,以年轻化的潮流体验带动河东商圈继续升级。

更多商业分析:《柳州26个百货、购物中心大起底,“螺蛳粉之都”的商业实力不愿被定义!》