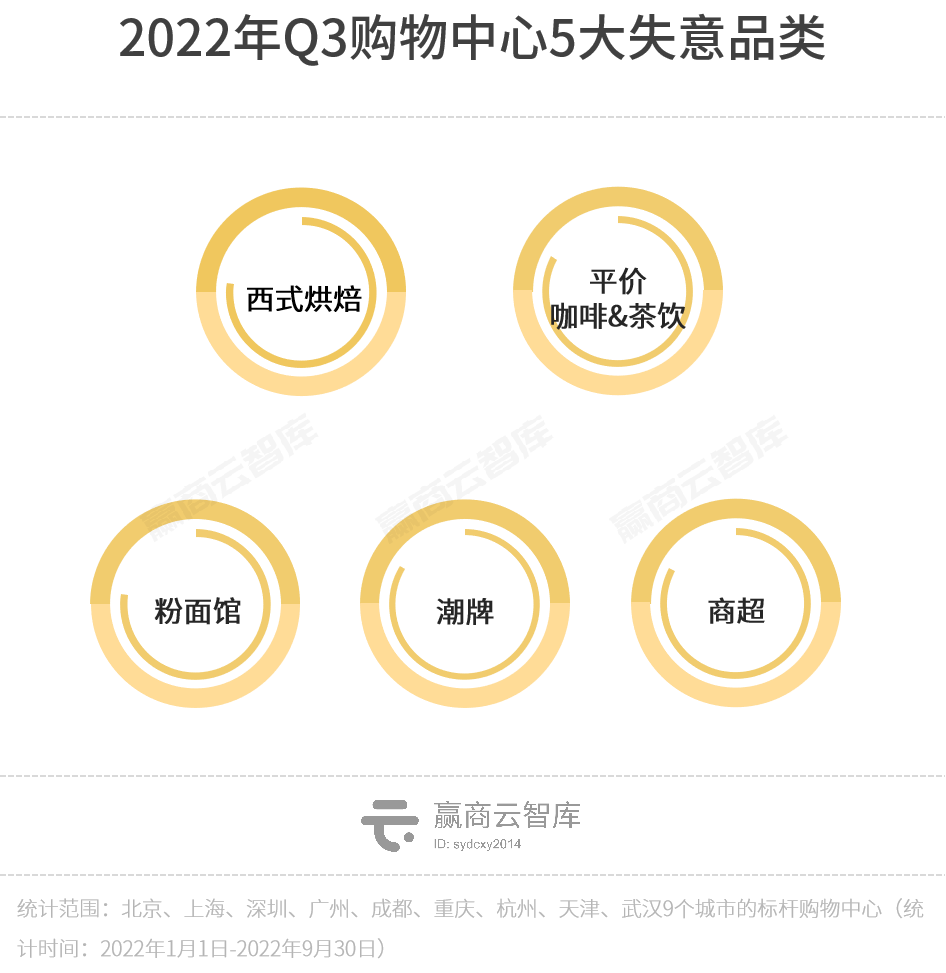

又一波品牌门店“消失”,最多的关了800多家!

又一批门店,上演告别戏码。

快时尚巨头GAP多地撤店清仓,4000万美元甩卖大中华区业务,等来了“接盘人”宝尊;

掀起新能源汽车进Mall大潮的特斯拉,关闭了位于北京侨福芳草地的中国首店,转战郊区;

曾经的“香港美妆集合店王者”莎莎国际,褪去光环,7-9月关店近30家。

或战略调整,或亏损收缩,黯然退场的它们不过是关店大潮中的一抹缩影。

据赢商大数据监测,2022年第3季度,9个重点城市约200个标杆购物中心,新开店近4000家,新关店约5000家,开关店比0.77,多个业态收缩明显。 (点击查看2022第三季度购物中心各业态品牌开关店报告)

失意品类中,西式烘焙、平价咖啡&茶饮、粉面馆、潮牌、商超“退潮”程度尤为严重。它们因何失宠?谁又将补位?

数据说明

统计时间:2022年1月1日-2022年9月30日

统计范围:北京、上海、深圳、广州、成都、重庆、杭州、天津、武汉9个城市的标杆购物中心(上海、北京部分购物中心暂时性关闭,2季度开关店统计不纳入)

“品牌门店开关店比”=开店数/关店数,比值>1,表示品牌门店发展呈现扩张状态(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数)比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)

01

-▽-

西式烘焙

一边闭店,一边狂投

据赢商大数据监测,3季度 西式烘焙 开关店比为0.7,远低于所属烘焙甜品业态(0.98)。曾风光无两的老牌西式烘焙玩家们多方败退——

*“千层蛋糕爱马仕” Lady M与代理商“分手”,关闭中国内地市场全部授权门店;

*素有“面包界星巴克”之称的初代网红面包新语,季内食安问题翻车、规模收缩;

*“烘焙第一股”克莉丝汀,连续9年亏损,门店总数从2013年的1052家萎缩至目前240余家;

*更有甚者,成立24年的南宁本土烘焙品牌蒂丽雪斯资金链断裂,走向倒闭。

◎图片来源 :Lady M官博

从红极一时到节节败退,一众老牌西式烘焙品牌集体垮掉的原因何在?

口味、玩法创新乏力,被年轻人抛弃。克莉丝汀“老三样”被嫌弃多年,面包新语被嘲“难有新语”。如同中国食品产业分析师朱丹蓬所言,“烘焙老品牌的倒闭与自身缺乏创新、机制僵化、团队老化有关;

赛道竞争白热化,遭群雄抢食。玩转国潮、频出爆品的新中式烘焙扶摇直上,大打健康概念、第三空间的高端面包坊层出不穷,创新推出“茶饮+面包”的茶饮选手跨界而来,传统西式烘焙品牌生存境地愈发艰难。

不过,闭店潮袭来的同时,一些标准化程度高、规模连锁化潜力大的西式烘焙玩家,依旧是资本心头好。

季内,零蔗糖烘焙品牌鹤所、日式可颂品牌月枫堂、复合烘焙品牌麦子妍茶、连锁烘焙社区店可斯贝莉Kissbaby均获融资。此外,专注欧包品类的露丝卡文以逆势之姿,实现单月10店同开。

品质为先、创新为王,持续打造爆品,扼住用户“无限回购”命门是它们的出圈共性。

02

-▽-

平价咖啡&茶饮

厮杀地带,洗牌严重

据赢商大数据监测,2022年第三季度,咖啡品类开关店比高达1.7,但其中 不乏黯然闭店的平价咖啡品牌 ;而 平价茶饮开关店比则仅有0.5 ,整体表现疲软。

平价地带历来是饮品赛道竞争的重灾区,冰火两重天的局面,撤退与扩张并行。

平价茶饮圈 :落寞者仅成立两年半的喜茶子品牌喜小茶,关闭最后一店;CoCo都可、快乐柠檬、伏小桃等茶饮界前辈,季内均有数家门店关闭。得意者则包括季内27店同开的霸王茶姬、仅9月就开店近300家沪上阿姨。

平价咖啡圈 :3年内融资5轮的时萃咖啡门店几乎全线关闭,仅剩佛山岭南天地店正常营业;同样曾是资本宠儿的鱼眼咖啡则在季内关闭全国最后一店。反差强烈的是,瑞幸咖啡、幸运咖、挪瓦咖啡等却在快马加鞭,攻城略地,业绩口碑双丰收。

“好喝不贵”曾是平价饮品出圈之道。但如今,为何命途各异?

得意者:定位鲜明、爆品强、供应链完善,扩张稳健。高频上新、拥有顶级供应链的瑞幸咖啡、蜜雪冰城均在今年拓店百家以上;霸王茶姬、沪上阿姨则分别以“原叶鲜奶+东方新茶铺”、“五谷茶饮”健康饮品的鲜明标签圈粉用户,逆势扩张;

失意者:差异化、产品力不足,可替代性强。关于鱼眼咖啡闭店,有用户评价,“鱼眼咖啡论品质比不过真正的精品咖啡店,价格竞争力比不上Manner和瑞幸,店内装修和座位数量也比不过隔壁星巴克。”

03

-▽-

粉面馆

赛道降温,近六成品牌未开新店

2022年第三季度, 粉面馆开关店比0.69 ,拓店趋缓。

粉面曾是融资亮眼、拓店凶猛的明星品类,仅2021年投融资事件就超25件,占中式快餐融资事件数的2/3,陈香贵、马记永、张拉拉、霸蛮、遇见小面等都完成2轮及以上融资,资历最老的和府捞面更是完成近8亿元的E轮融资。

然而转眼来到2022年,面馆赛道被调侃“去年融资机器,今年打入冷宫”,扩张步伐和融资速度明显变慢—— 和府小面小酒、张拉拉、五爷拌面 等虽门店增量整体上行,但已在多个标杆购物中心退场; 陆正耀创业项目 “趣巴渝” 经历重庆全线关闭后,季内多地闭店。

实际上,落寞的不止中式面馆,同为面食赛道的 日式面馆品类开关店比仅录得0.21 ,收缩剧烈 —— 味千拉面 仅上半年就关店近70家; 吉野家于8月宣布旗下 花丸乌冬面 将全面退出中国市场; 背靠日本面食餐饮巨头东利多的 丸龟制面, 官网信息显示,目前已无中国内地门店。

◎图片来源 :味千拉面官博

去年资本宠幸的中式面馆“新贵”、曾受内地食客追捧的日式面馆缘何失宠?

赛道融资降温,面馆生意回归理性。经历了上年估值过高的赛道虚火阶段,今年投资人“下注”尤为谨慎。一度高举高打的面馆“新贵”不得不按下暂停键,放缓拓店步伐。

承租能力弱,商场、写字楼渠道生存难度大。面馆“新贵”选址多集中在一线、新一线城市核心商圈购物中心、写字楼等,租金远高于社区街边店,而作为刚需品类,前期盈利难度大,单店模型难打通。出于降本增效的目的,品牌纷纷收缩战线。

消费降级,打不赢变潮的街边小店。动辄三四十块一碗的新式粉面馆,定价比街边小店高出一大截,日式面馆更甚。消费降级、街边小店变潮之下,新贵面馆丧失优势。

产品同质化严重,品牌忠诚度低。与饭食品类相比,面食品类创新难,品牌同质化严重——用餐环境,免费续面的营销手段、高度相近的口感,品牌忠诚度弱、品牌复购率低。而日式面馆的产品创新、口味、消费体验固化,都跟不上中国消费者升级的需求。

但长远来看,无论是去年还是今年,粉面品类均在资本化、品牌化的探索历程上前进。未来也将有更多细分赛道、小众需求受到关注,推动行业走向精细化。

04

-▽-

潮牌

新旧势力交替,老化品牌出局

据赢商大数据监测, 三季度潮牌服饰整体开关店比为0.68 ,呈收缩态势,其中品牌创新乏力的初代潮牌频频关店败走。

* 陈冠希创立的潮流买手店品牌 JUICE 多店关闭,内地仅剩上海巨鹿路店、成都IFS店以及广州太古汇店3家;

* LV男装系列艺术总监Virgil Abloh主理的潮牌 Off-White 接连关在上海、成都和西安3城的4家门店;英伦街牌的鼻祖 BOY LONDON 线上多轮促销,线下多城闭店;

* 运动潮牌 Vans 则在季内关店超10家,而受多个运动品牌闭店、业绩影响被“连坐”的 滔搏体育 门店较同期减少857家 (截至2022年8月31日) 。

◎图片来源 :Off-White官博

从人手一件到败退连连,昔日顶流潮牌为何过气?

初代潮牌老化问题突出,品牌价值折损。长时间没有再诞生爆款,在不少消费者心中已成“时代的眼泪”,BOY LONDON甚至被称为“土潮代表”。叠加着黄牛丑闻、国内外差异性定价、服务态度差等一系列问题,这些品牌流失老粉丝,圈不动新粉丝;

潮牌后浪凶猛,生存境地遭挤压。WE11DONE、A-COLD-WALL*等海外新兴潮牌扎堆而来,LOOKNOW、ROARINGWILD、KNOWIN等本土潮牌不断崛起,它们以打造地标性门店、玩转沉浸式体验、推出城市限定等创意单品圈粉年轻人。传统潮牌在有限的规模和愈发激烈的竞争下,竞争优势不再明显。

若无法把握变化的消费者需求和喜好,再火的潮牌也有过气的一天。如同《潮牌进行时:我们有态度》所提到的观点:“要想做品牌的百年老店,必须滚动式和迭代式地发展多品牌矩阵,主动完成自我淘汰和自我更新”。

05

-▽-

商超

遭线上线下夹击,集体陷入寒潮

据赢商大数据监测, 超市 整体开关店比为0.46 ,呈剧烈收缩态势,其中 承压严重的传统商超更是节节败退 。

* 11月中下旬,深圳洪湖 沃尔玛 宣布将在月底闭店。2016年至今,沃尔玛中国已关闭超百家门店;

* 永辉超市 连续四个季度营业利润为负数,今年前三季度巨亏超20个亿,为了减亏,多家门店关闭,其中包括位于福州大本营的两家经营十三年的门店;

* 家乐福 日子同样不好过,深陷客流下滑、业绩不振、持续关店的阴霾,进入9月以来,多个城市的家乐福门店宣布停业,包括开业25年的天津白堤路店、开业17年的深圳红宝店、开业15年的武汉二七路店等。

◎图片来源:沃尔玛官网

“零售商超黄昏已至”的声音不绝于耳,商超缘何集体陷入寒潮?

电商平台和社区团购兴盛,零售商超生存考验加剧。年轻人的消费逐步向线上倾斜,线下实体超市的客流遭到瓜分。中国连锁经营协会今年发布的数据显示,2021年百强超市企业客流和客单价整体呈下降态势,同店可比销售减少,库存周转天数延长;

传统商超体验性不足,遭仓储会员店围剿。商超在中国发展了20多年,还是原来的店面格局、陈列,运营体系陈旧,不符合年轻人的购物体验和需求。与此同时,以极致性价比、高体验为特点仓储的会员店加快抢食,山姆会员店、Costco等在中国的加速布局也让大卖场压力陡增。

在周期性困境之下,对传统商超而言,利用好全场景全渠道,在选品、体验、便利性等方面转型与创新,将成为破局的关键点。

疫情行至第三年,在一场又一场的商业大考中,黯然离场者谋求翻红之道,仍在牌桌上的修炼穿越风暴之法则 ,韧性与格局已成为品牌们真正的比拼点。