944家首店杀出:南京第一,万象城赢麻了,集合店“复活”

首店,以稀为贵,所到之处,人潮轰动。本系列,呈现首店布局攻略之变,探究高光过后,它们何以长红?此篇为,2022 Q3首店报告。

图片来源丨来自品牌官方渠道

撰写丨徐娜付庆荣

疫情多点、零星、随机反复,低位波动的首店上新曲线,在国庆前夜冲到新高点。

据赢商大数据不完全统计,2022年3季度,全国49城有944家新首店登场。其中,9月30日成了本季“最佳吉日”,177家首店争奇斗艳,占了本季近2成名额。

数据说明

(1)监测范围:赢商大数据基于城市商业发展活力和首店引进活跃度考量,主要选取但不限于一线,强二线城市(城市经济线级)5万方及以上商业综合体及城市代表性商业街

(2)首店类型:全国首店:指品牌在中国内地开设的第一家门店或新概念门店;区域/城市首店:指品牌在某区域/城市购物中心开设的第一家门店或新概念门店

(3)统计时间:2022年7月1日-9月30日

具体看,这177家新首店落位在36个商场内,数量TOP5的商场皆为9月30日开业的新mall。霸气外露的南京万象天地,一家独揽超70家店。

抓住今年最长、最旺的假期,狠狠“卖货”,成了新mall与新首店们高度一致的策略选择。据赢商网报道,今年“国庆档”有近50个购物中心集中开业(点击查看)。

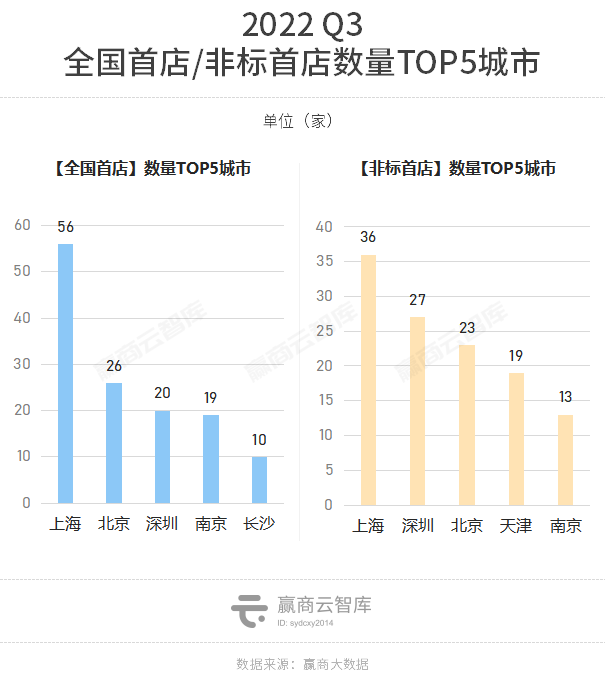

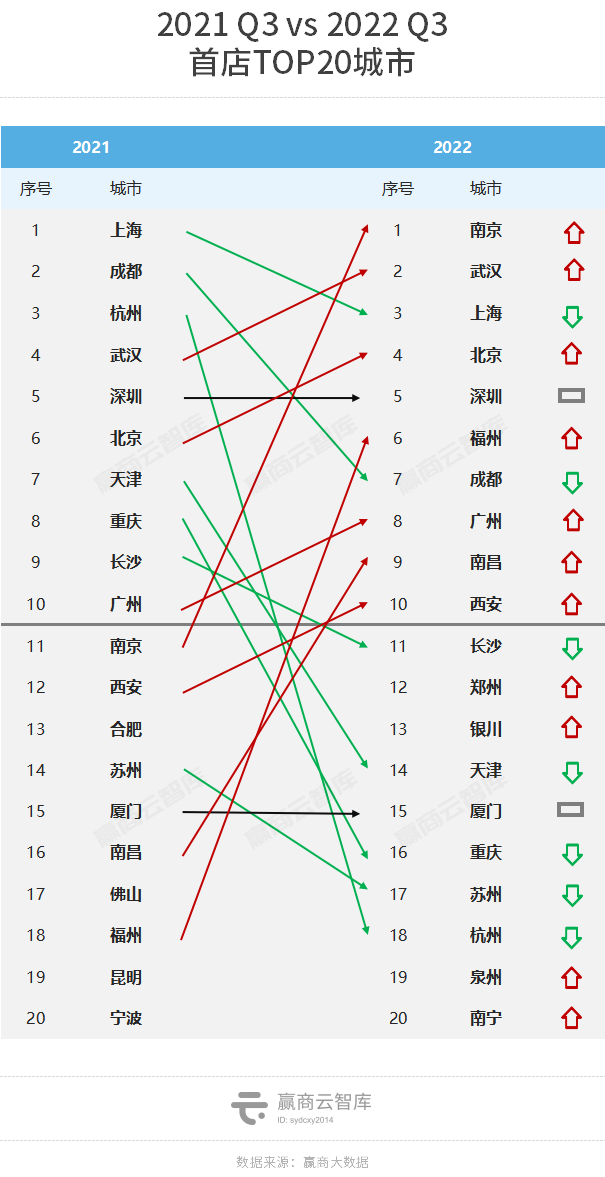

属于首店的热闹似乎正在回温,但城市间的“热闹指数”大有不同。因南京万象天地临门冲刺,曾被网红品牌嫌弃的南京,终于翻红拿下了3季度MVP,共网罗了140家首店。这个数字,甚至超过去年同期的NO.1上海(132家)。

值得一提的是,上述140家首店中,全国首店为19家,超过长沙,仅次于上海、北京和深圳;非标首店为13家,同样杀入TOP5城市阵营。

当然,因赛道热度有别,不同业态、品类的首店占比,随着时间变迁,亦出现了一些季度性鲜明特征。麻辣烫、烧烤赛道闯出新玩家;集合店又支棱起来了,运动品牌一骑绝尘;而买手店、潮牌、二次元,则成了Q3首店热门特色标签之一。

它们的出现,再次印证:“以奇制胜”,从来都是首店出圈的杀手锏。

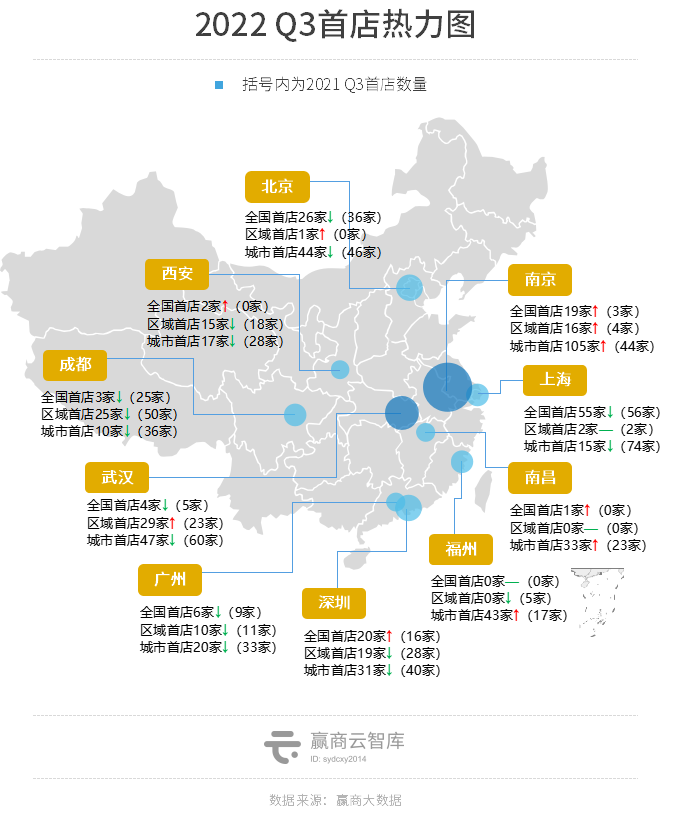

一、城市热力图:南京跃升TOP1,银川力压重庆、杭州

打开三季度944家首店热力图,横向对比2021年同期数据,可看到城市排名进退变化,以及变化背后首店择址的新标准、新方向。

1、城市之变:南京跃升TOP1,南昌、郑州闯进前十

南京,3季度首店城市战最大赢家,对应数字是140家。相较二季度的53家首店、一季度的24家首店,分别增长了约164%、433%,增速惊人。

背后最大功臣,是南京万象天地,一次性“收割”了77家首店,横跨服装、黄金珠宝、中式餐饮多个细分业态。

而常年稳定发挥的南京德基广场,3季度贡献的火力值同样惹眼。据赢商大数据不完全统计,项目本季上线14家首店,其中美妆护理大牌占了近半。

曾被网红、大牌“嫌弃”的南京,终于翻红,归因有二:

■ 新秀mall集结,存量mall焕新:上半年因疫情反复推迟开业的新mall,扎堆赶在国庆前出街,强势收割国庆档客流。反应在首店数据上,南京9月首店超90家,爆发增长,创全年新高。

同时,以德基、金鹰、中央商场、IFCX为代表的存量mall,因所处商圈庞大的客流基础和商业聚集度,亦成为不少品牌首店们青睐之地。本季,上述四子共引进了16家首店,新街口群聚效应增强。

■ 首店政策给力,消费力持续在线:今年8月,南京明确提出“将对引入国内外知名品牌开设首店、旗舰店的商业载体给予奖励,单个商业载体每年奖励不超过200万元”。

今年前三季,江苏社会消费品零售总额31635.1亿元,规模稳居全国第二位。月度增速继6月份由负转正后,7、8、9月分别增长2.4%、12.5%和6.9%。省会南京,经济、消费运行持续向好。

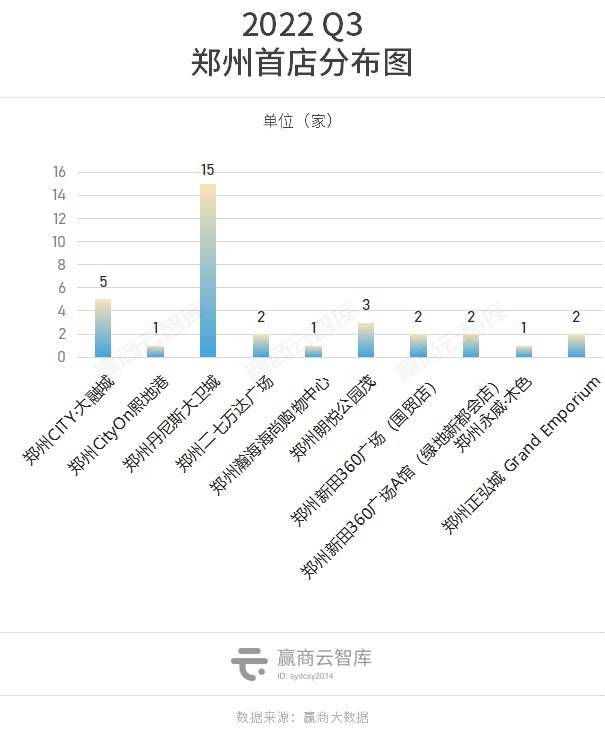

如果说,内外兼修的南京是个绝对实力派;那本季闯入首店数量TOP10阵营的南昌、郑州则是抓住机会的“幸运儿”。

据赢商大数据统计,今年3季度,南昌、郑州引入的首店均为34家,与西安、长沙并列第十。上图中可知,南昌铜锣湾T16、郑州丹尼斯大卫城分别贡献了10家、15家。

虽同为开业五年以上老商场,因项目定位各有侧重,前者更青睐体验类首店,尤以餐饮为甚,本季引入了虎丫炒鸡、祐禾等网红品牌;而走重奢风的后者,本季零售类首店占比过半,不乏Chloé、AMI这样的大牌。

值得一提的是,因建发大阅城(11家)、建发现代城+(5家)的给力表现,3季度银川新进首店数量力压去年位列前十的重庆、杭州。

本季,重庆受疫情与极高温影响,首店扩张需求走弱;而杭州囿于新mall较少,且旧mall调改力度小,新首店可选落位地十分有限。

以上呈现的反差之状,虽有疫情之外力影响,但亦直接映射出首店们的下沉棋局,步步拓宽,逐渐深化。它们不再唯一线、新一线论,换个区域,换拨人群,也是种增量活法。

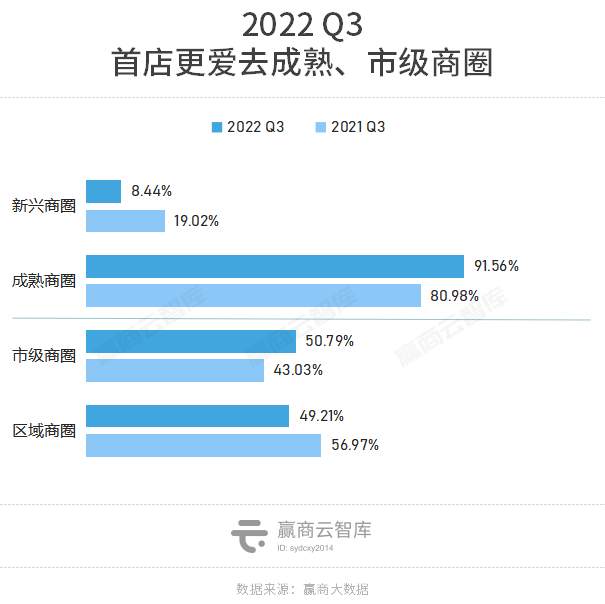

2、商圈之变:回归强客流的成熟、市级商圈,“万象系”再成大赢家

首店们的选城法则,越布越广。但在城市内,它们却开始收缩战线,重新聚向高客流密度的成熟、区域商圈。

横向对比去年同期,会发现,今年3季度,首店们在成熟、市级商圈的数量占比皆有一定幅度的上升,前者增加了近10%至91.56%;后者则升至近半。

的确,疫情改变了商业地产场所端玩家的命运,也重构了品牌们的活法。高举高打的年代,首店们自带流量,从城市的中心杀向新兴、区域商圈,甚至是郊区mall,慕名而来者不少。

可现在,它们的稀缺性在减弱,而曾经流连于打卡的年轻人们,开始捂住钱袋子,理性压倒冲动。首店们重新回到第一择址标准——地段、地段,还是地段。

另一方面,疫情加速洗牌之下,成熟、市级商圈空出了一些不错的铺位,给了首店们抄底而入的新机会。

3季度统计的944家首店中,市级商圈开店数前二的品牌是HOKAONEONE、茅台冰淇淋,前者进驻的是清一色城市中心的高档mall,包括武汉武商mall·国广、西安赛格国际购物中心、郑州丹尼斯大卫城、成都远洋太古里等。

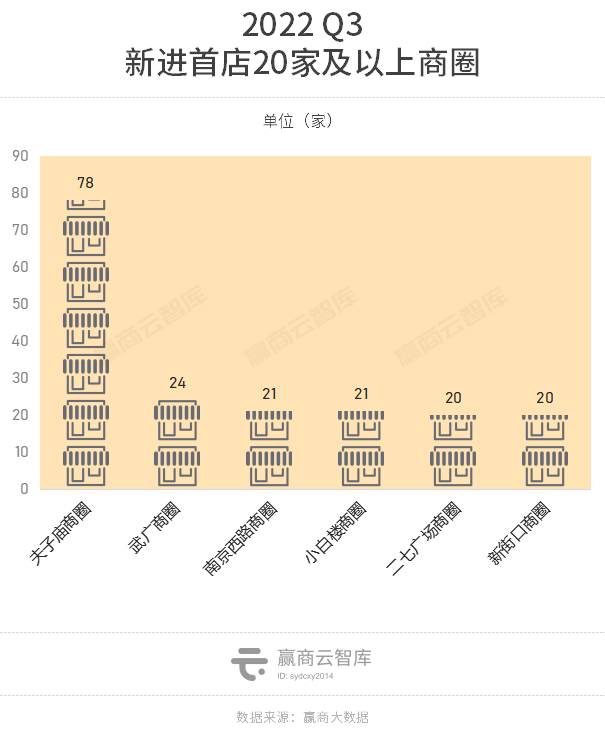

具体到单个商圈,南京万象天地凭着一己之力,将夫子庙商圈送上了榜首之位;而借“武广系”mall、恒隆广场等圈内项目调改,武广商圈登上TOP2。

于夫子庙商圈而言,南京万象天地批量首店带来的不仅仅是登顶的数字,而是质变的新起点。曾经这里是南京快时尚首店集结地,风头无两。无奈,在城市化进程中日渐边缘,人气散去,成为首店们的避坑之地。现在的它,有了更多底气向着更多首店抛出橄榄枝了。

当然,“万象系”mall高首店吸附力的案例,不止于南京万象天地。据赢商大数据统计,3季度“万象系”mall共引入了超170家首店,约占总数18%,再成本季最大赢家。

新mall方面,除了南京万象天地,深圳万象食家亦引入超10家首店;而其余24个项目(包括16个万象城)则分羹了剩下的80+店,平均一个mall季内引入3.33家首店,实力坚挺。

二、组合新图谱:餐饮新秀集结,设计师、潮牌、新奇体验上位

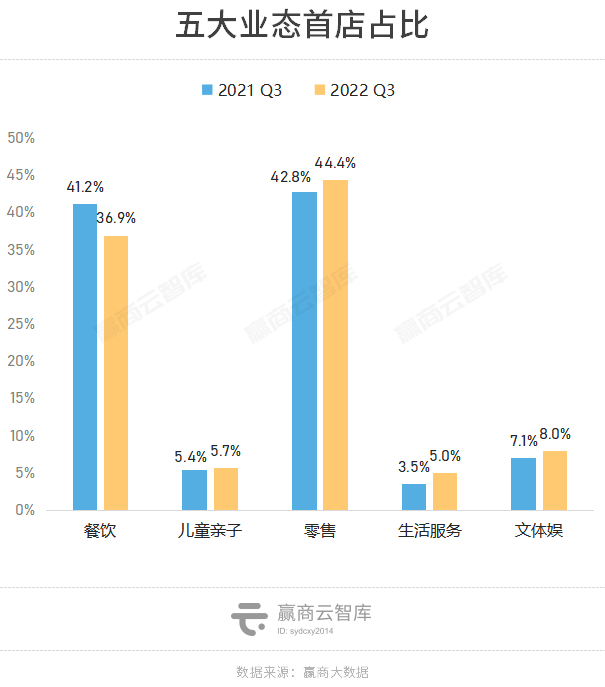

1、首店业态之变:餐饮热度走低,零售、儿童亲子等四大业态回温

3季度国内疫情仍反复,断断续续的“暂停堂食”仿佛没有尽头,餐饮消费信心大受冲击。据国家统计局公开数据显示,7月、9月全国餐饮收入均出现同比下降,分别为-1.5%、-1.7%。

消费频次、客单价下滑,餐饮“刚需化”趋势愈发明显,餐饮首店拓张变谨慎。据赢商大数据统计,同比2021年,今年3季度,餐饮首店的占比下降,从41.2%跌至36.9%,但涌现了一批赛道新秀。

相比恢复艰难的餐饮业态,3季度零售、儿童亲子、生活服务、文体娱的细分赛道中,均涌现不少开辟新消费场景的品牌,带动这四大业态首店占比上升。

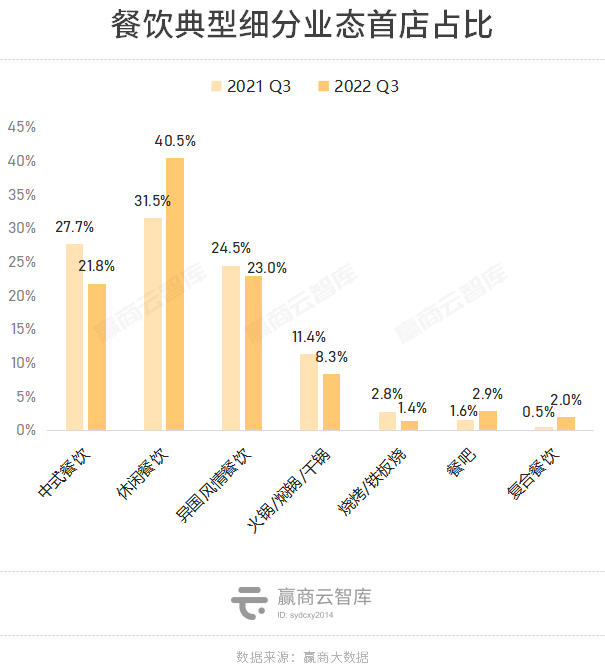

(1)餐饮:休闲餐饮热度攀新高,麻辣烫、泰国菜新秀集结

3季度,休闲餐饮强劲势头依旧,在餐饮首店的占比超四成。

“给生活加点甜”的烘焙甜品赛道,冰淇淋、西式烘焙跑出“拓店王”,如茅台冰淇淋(开出10家首店)、KUMO KUMO(开出4家首店)。

咖啡首店火热,加速者有Manner coffee、M stand、鸳央咖啡、永璞咖啡、邮局咖啡;创新者如Seesaw Coffee,将线上会员商城搬至线下,开出品牌全国首家会员体验店;新入局者如猿辅导的Grid Coffee、潮牌A BATHING APE 旗下咖啡生活方式品牌BAPE CAFE。

◎Seesaw Coffee全国首家会员体验店

常规品类之外,3季度麻辣烫新秀首店掀起的浪花,值得被看见。星泰式泰式麻辣烫、李炮称盘麻辣烫、吗啦吗啦、炊大师盘盘麻辣烫等多城市拓展首店。

泰国菜亦可圈可点,从异国风情餐饮中脱颖而出。3季度,太食兽、泰香米、迷你椰·泰式大排档、泰魔力等均有2家首店开出。

“港风粤味”再度风靡,茶餐厅、粤菜首店比重上涨。克茗冰室、金戈戈香港豉油鸡、醉辉皇等13家品牌开设首店,其中添好运进驻北京APM、南京万象天地等标杆商场。

另外,关注度上升的复合餐饮、千亿烧烤品类,来了“新概念”玩家。贾国龙功夫美食市集全国首店采用“美食市集”+“美食超市”+“美食课堂”三合一形式;呷哺集团全新品牌趁烧全国首店,瞄准高端日式烧烤,融入居酒屋、夜店元素,推出互动游戏、体育赛事转播等活动,主打“烧肉+酒茶+欢乐”多元化业态。

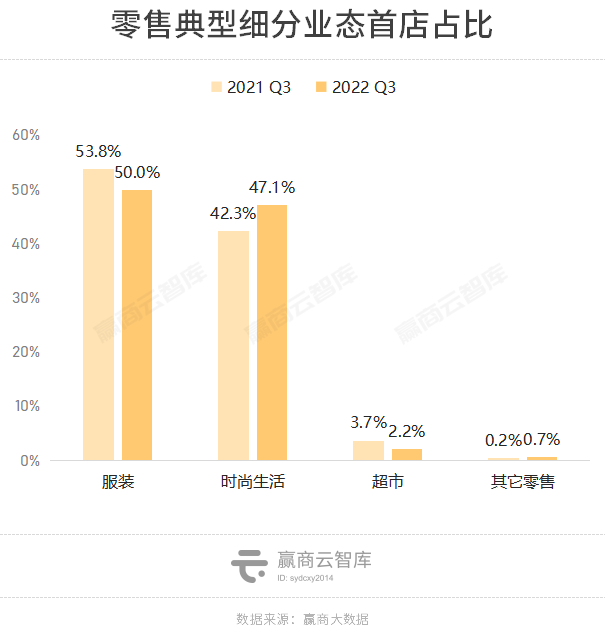

(2)零售:会玩情绪的集合店走红,美妆集合店再次站起来

3季度,零售业态中时尚生活首店占比大涨,从42.3%飙升至47.1%,热度持续走高。

奢侈品、国际香氛加码,美妆集合店又支棱起来了。意大利的PRADA BEAUTY(连开2家首店)、来自法国的梵诗柯香等香氛品牌纷纷开出中国首店,奢侈品品牌BALENCIAGA、LANVIN、Longchamp“人手2家首店”;WOW COLOUR、HARMAY话梅等美妆集合店再次开启扩张之旅,本季开设2家及以上首店。

营造“松弛感”的生活方式集合店成新热点。止痒商店全国首店以“嘴碎、时髦、看热闹”为经营理念;葱葱商店全国首店从“情绪的颜色”出发,打造「新式送礼」场景;BADMARKET品牌风格轻松幽默,构建的空间表达场景备受符合年轻人青睐。

◎葱葱商店X笑果文化

运动品牌一骑绝尘,构建新潮流圈层的服饰集合店崭露头角。运动装salomon、lululemon、burton,运动鞋HOKAONEONE、On昂跑本季均开出至少3家首店;火爆小红书的潮牌集合店KILOMETERS、拥有纯正CITYBOY风格的nautica whitesail、带有庄园/骑士运动基因的HART MARX、打造无性别风NO ONE ELSE,开设了3家及以上首店。

另外,风头正盛的汽车体验店,极氪汽车、smart汽车在急速奔跑。

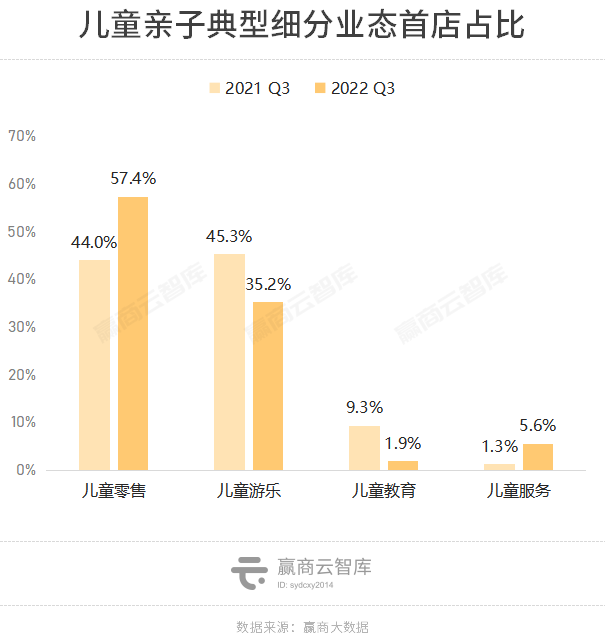

(3)儿童亲子:细分赛道频出黑马,“专业就是最好的”

“严控人流密度”政策下,消费场景灵活的儿童零售,关注度快速上升,3季度首店占比同比增长13.4%。

晒娃风潮下,儿童零售细分赛道王者凭“专业”取胜。高端学步鞋品牌Mikihouse、态度鲜明的潮牌童装nununu、英国古董级玩具店哈姆雷斯、亲子墨镜届颜值担当OLIVIO&CO,均有突出表现。

值得一提的是,带有居家元素的儿童零售品类冒头。构想星球等儿童家居用品品牌,在多个城市拓展首店。

“吃喝玩乐学一体”的儿童餐厅,新品牌亮眼。如小猪佩奇欢乐餐厅中国首店面积达1100㎡,还原小猪佩奇世界六大经典互动场景,提供多达八十种主题餐品;考拉小厨亲子餐厅设有辅食中心、亲子DIY、全息投影派对等区域,受亲子家庭客群青睐。

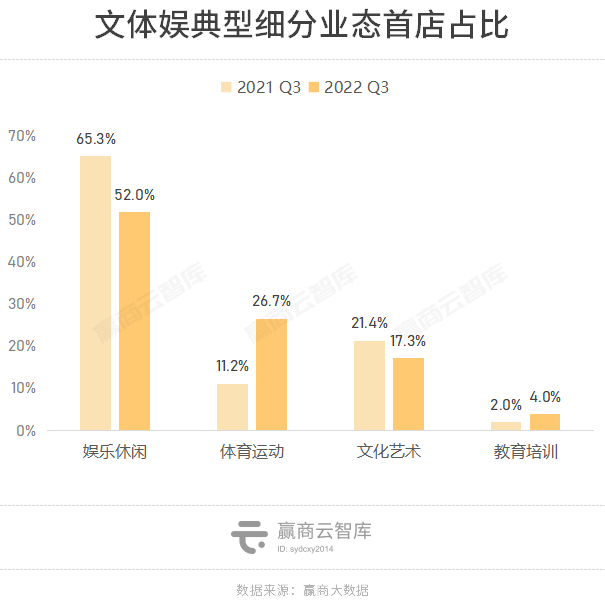

(4)文体娱:体育运动新首店活跃,酒吧风格求特求新

3季度,体育运动首店占比飙升,同比翻倍。滑雪馆、滑板、瑜伽、射击馆、攀岩等细分品类首店占比上升,云水瑜伽普拉提在天津海信广场开出全新形象店、香蕉攀岩全国旗舰店落地深圳南山后海汇。

VR体验馆、娱乐集合店、网咖电玩等“新瓶装新酒”。网易游戏MR全球首家线下娱乐店MR全息娱乐馆,将线上游戏IP转移到线下;反斗乐园π全国首店集合了餐饮、保龄运动、潮玩游艺、密室剧场、派对KTV、LiveHouse 酒吧6大主题空间;WOLVES SPACE中国首店设有咖啡、服饰、周边、赛事活动,打造狼队电竞沉浸式粉丝体验空间;优优酷星航空馆旗舰店成为兼具飞机驾控与高级棚拍的宝藏基地。

◎反斗乐园π全国首店

“夜经济”求变,酒吧风格趋向多元化。Chill Chill Club虚度时光俱乐部中国首店,将时下爆火的轻奢露营与梦幻夜生活合二为一;亚洲顶级夜店MOS-CLUB颠覆传统KTV模式,以输出展览及内容为核心,将艺术融于娱乐场景,品牌苏州首店开进苏州中心二期。

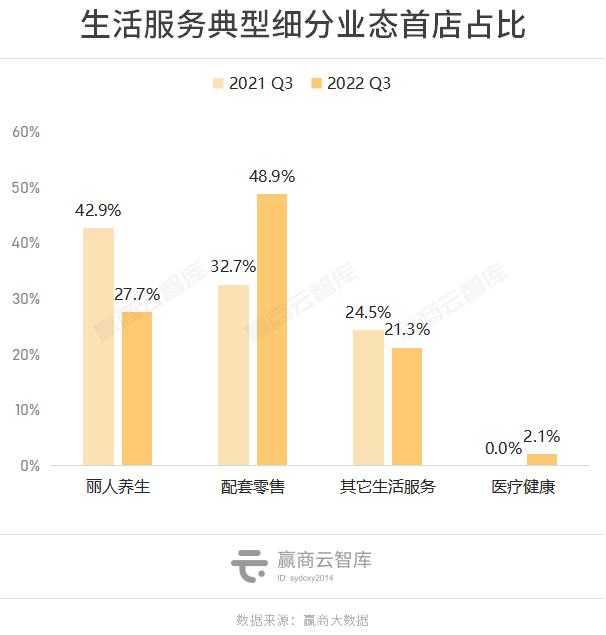

(5)生活服务:医疗养生刚需生意扛打,汽车美容进场

配套零售中,食品零食消费趋向健康化、养生保健品兴起。强调“无糖、素食、无面粉”的甭糖3季度开设2家首店,分别进驻武汉武商mall·国广、南京万象天地等标杆商场;定位新鲜零食的金粒门同日连开2店。

同比2021年,养生保健品首店占比大幅提升,笠禾、巴蒂新燕、集品堂等5家品牌开出首店,其中东阳光鲜虫草半个月内首进长沙、郑州两城。

宠物友好成新风尚,汽车美容“进场”丰富配套服务。海马体照相馆在武汉天地开设“海马体LB宠物友好主题店”;以“纯洗车、不办卡”为经营模式Superwash超洗进驻长沙步步高星城天地,这家不仅是品牌华中首店,也是其全国首家宠物友好概念店。

◎Superwash超洗华中首店

2、首店类型之变:热衷贴标签,构筑热点流量池

据赢商大数据统计,3季度收录的944家首店中,近三分之一门店贴上了鲜明的“经营特色标签”。

一方面,品牌拥有适合自己的标签,如同小红书加上热门话题的新手博主,可共享庞大的流量池,曝光度大涨;另一方面,众多品牌青睐某一标签,也表明了一定的消费趋势。

据赢商云智库观察,3季度首店的特色标签主要集中在夜经济、网红、潮牌、设计师品牌、国潮。而2021年3季度,对应的主打标签则是沉浸式娱乐、快时尚、明星品牌、主题餐厅等。

从业态类型看,服装、时尚生活、休闲餐饮首店是标签“常用户”;同时,各大业态之间也有自身的标签喜好。

■ 零售首店标签主要集中在潮牌、设计师品牌,如首进4城的潮牌NO ONE ELSE,开出3家首店并在上海JC PLAZA锦沧文华广场设置全球旗舰店的设计师品牌Maison Margiela。

■ 近一半餐饮首店青睐“夜经济”,如均开设3家首店的墨西哥风味餐厅Taco Bell、Manner coffee、楠火锅等。

■ 近四成文体娱首店爱上“新奇体验”,如snow51滑雪、冲浪运动品牌IGOSURFING,以及开设5000+m²旗舰店的娱乐集合店AP funll(涵盖5D影院、数码骑行、保龄球馆、元宇宙城堡、复古溜冰场等70多种打卡游玩项目)等。

◎设计师品牌Maison Margiela位于上海JC PLAZA锦沧文华广场的门店

三、结语

3季度,首店的落位、品类轴心已然发生了改变,从常规的零售、餐饮转向香氛、养生保健等。一众过去的“冷门”业态,正悄悄上位走红。

它们在城市、商圈、业态间的一颦一笑、一进一退,折射的是消费浪潮流动的方向、趋势之变。虽然疫情于无形、有形中降低了这种流动的速度,但还在变化,正是当下零售圈韧性的表达。

正如,水因流动而四季不竭,商业也因流动而熠熠生辉。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

时间:2022年12月20日

地点:上海闵行宝龙艾美酒店

商务合作/媒体合作/咨询热线:020-37128283