2022年3季度文旅集团财务分析报告:约七成企业净利润同比为负增长

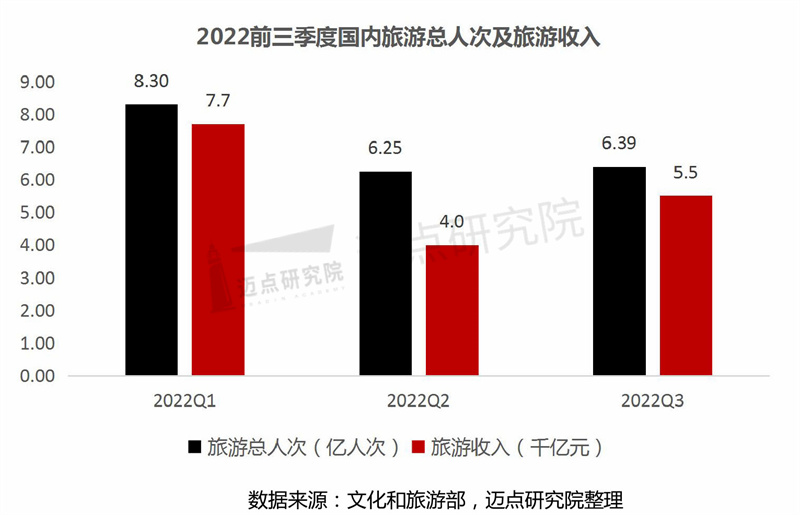

近日,文化和旅游部公布2022年前三季度国内旅游数据情况:前三季度,国内旅游总人次20.94亿,比上年同期减少5.95亿,同比下降22.1%。分季度看,其中一季度国内旅游人次8.30亿,同比下降19.0%;二季度国内旅游人次6.25亿,同比下降26.2%;三季度国内旅游人次6.39亿,同比下降21.9%。前三季度,国内旅游收入(旅游总消费)1.72万亿元,比上年减少0.65万亿元,同比下降27.2%。分季度分析,一季度旅游收入0.77万亿元,二季度旅游收入0.40万亿元,三季度旅游收入0.55万亿元。从数据可知,第三季度,受疫情持续扰动和国民消费疲软的影响,即便有传统旅游旺季暑期和中秋小长假的助推,亦难以全面扭转行业下行的态势。

以2022前三季度国内旅游发展现状为宏观背景,本文重点以上市文旅集团公司为研究样本,从微观视角,通过对三季度财务数据以及一、二季度数据的对比分析及其相关财报运营数据的解读,进而客观认知各重点文旅集团的经营状况与发展表现,并提出未来发展趋势研判与建议。

2022年3季度文旅集团营收概况:营收均值20.96亿元,营收同比负增长占比约九成

从2022年3季度营收情况来看,15家上市文旅集团的营收规模合计约314亿元,营收均值为20.96亿元。其中,超过100亿元的有2家,分别为华侨城A(000069.SZ,128.9亿元)、中国中免(601888.SH,117.1亿元);超过10亿元的有2家,分别为中青旅(600138.SH,19.52亿元)和同程旅行(00780.HK,20.48亿元);营收在1-10亿元的有文旅集团有9家,数量最多;营收不足1亿元的有2家。从数据比较可知,各文旅集团3季度营收数据差距悬殊。华侨城A(000069.SZ)主营业务为房地产、文化旅游,三季度营收同比降幅达51.25%,据财报解释主要原因为销售不畅、结转量下降。此外,受疫情影响造成景区、酒店、租赁的收入降幅较大。

从2022年3季度营收同比增长情况来看,15家上市文旅集团营收同比均值为-33.76%。其中,正增长两家,分别为同程旅行(00780.HK,同比增长5.6%)和岭南控股(000524.SZ,同比增长4.80%)。同程旅行(00780.HK)的优良业绩表现得益于其把握行业发展新形势、新变化,发力布局本地消费市场:三季度公司本地旅行场景下的酒店、汽车票、用车等业务保持逆势增长,实现住宿预订收入8.19亿元、同比增长26.9%,汽车票销量同比增长100%。此外,公司品牌发展战略、产业数智化及乡村振兴板块布局建设等亦共同助推实现三季度稳健的业绩,成为行业中“反脆弱性”发展的标杆与榜样。

营收同比呈负增长的13家公司中,跌幅最大的三家分别为*ST雪发(002485.SZ,-75.26%)、华谊兄弟(300027.SZ,-58.99%)和云南旅游(002059.SZ,-56.61%)。其中,云南旅游股份有限公司为综合性旅游上市公司,业务主要分为旅游文化科技、文旅综合体和旅游综合服务三大板块,旗下拥有昆明世博园、世界恐龙谷等品牌。其本季度营收表现不佳,究其原因:一方面受疫情多点散发、持续反复影响,公司传统旅游业务旅行社、旅游交通、旅游景区受到较大影响,游客接待量下降;另一方面报告期内旅游文化科技板块受行业特性影响,呈现一定的季节性特征,收入在各季度间出现一定波动。

此外,复星旅游文化(01992.HK)10月20日对外公布前三季度经营数据:复星旅文的度假村、旅游目的地运营、旅游休闲服务及解决方案的营业额(按不变汇率计)112.53亿元,同比上年同期的53.49亿元,增长约110.4%。前三季度,Club Med营业额达91.35亿元,较2021年同期增长约145.7%,恢复至2019年同期的96%;未经审计的净利润较2021年同期大幅扭亏,并优于2019年同期。

美团-W(03690.HK)预计于11月25日发布三季度业绩;途牛(TOUR.US)预计于12月1日美股盘前公布第三季度财务业绩。

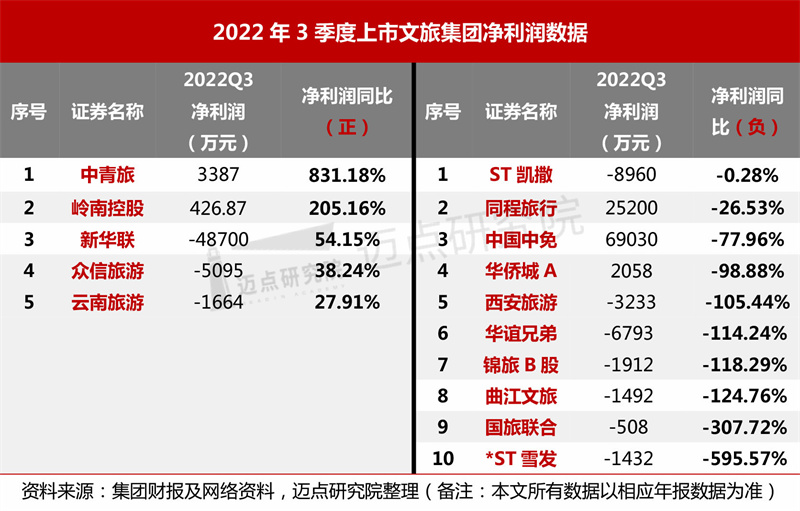

2022Q3文旅集团净利润概况:亏损为主基调,约七成企业净利润同比为负增长

从2022年3季度净利润情况来看,15家上市文旅集团净利润总和约2亿元,平均净利润为1354万元。仅有5家公司净利润为正,处于盈利状态,由高到低分别为中国中免(601888.SH,6.90亿元)、同程旅行(00780.HK,2.52亿元)、中青旅(600138.SH,3387万元)、华侨城A(000069.SZ,2058万元)和岭南控股(000524.SZ,426.87万元)。中青旅(600138.SH)三季度净利润(3387万元)相比二季度(净利润-9282万元),扭亏为盈,主要源于旗下两大景区紧抓暑期、中秋小长假经营旺季取得的优良业绩:乌镇景区第三季度共接待游客60.31万人次,同比下降22.35%;实现景区经营收入2.07亿元,同比增长4.79%。古北水镇接待游客人次52.88万人次,同比增长4.71%;实现营业收入3.08亿元,同比增长13.47%;实现净利润1.24亿元,同比增长40.60%。

10家文旅集团出现净利润亏损,亏损最高为新华联(000620.SZ,-4.87亿元),因受新冠疫情、房地产政策等多方面影响,新华联控股的业务遭受重创,偿付贷款和债券导致现金持续流出。其财务情况或从2020年就已出现问题,自2020年至今已净亏损66.59亿元(2020年亏损12.86亿、2021年亏损38.93亿元、2022年Q3累计亏损14.8亿元)。

2022年3季度净利润同比增长为正的有5家,由高到低分别为中青旅(600138.SH)、岭南控股(000524.SZ)、新华联(000620.SZ)、众信旅游(002707.SZ)及云南旅游(002059.SZ),其中净利润为正的为中青旅(600138.SH)和岭南控股(000524.SZ)两家。前者同比增长超800%,可见其Q3业绩爆增,彰显其国内综合旅游龙头的实力与地位;后者净利润同比增长超200%,实现了扭亏为盈。今年以来,岭南控股(000524.SZ)围绕“泛旅游生态圈”战略蓝图和数字化建设,加速主营业务产品创新,持续深耕国内“旅游+”业务布局,旗下广之旅正逐步增强在“国内大循环”旅游产业中的竞争优势,例如并购海南特区国际旅行社,正式布局国际旅游岛和自由贸易港。

第三季度,众信旅游((002707.SZ)亏损同期相比收窄38.24%至-5094.53万元。作为我国出境旅游市场领头之一,疫情之后转向发展国内业务以求“自救”,积极寻找新的盈利点,如发力城市周边游、在直播领域和免税赛道的探索新可能、推出京郊亲子农场和优享民宿等。但由于公司入局时间较晚,新产品和新业务尚处在培育期,扭转业绩承压现状仍需时日。

2022年3季度净利润同比增长为负的有的10家,其中3家净利润为正,分别为中国中免(601888.SH)、同程旅行(00780.HK)和华侨城A(000069.SZ)。其余7家净利润为负,其中*ST雪(002485.SZ)、国旅联合(600358.SH)和曲江文旅(600706.SH)三家净利润同比降幅最大,分别为-595.57%、-394.27%、-124.76%。

从2022年3季度营收同比和净利润同比结合来看,共有9家公司两项均为负增长,分别为华侨城A(000069.SZ,-51.25%、-98.88%)、中国中免(601888.SH,-16.17%、-77.96%)、曲江文旅(600706.SH,-13.56%、-124.76%)、*ST雪发(002485.SZ,-75.26%、-595.57%)、华谊兄弟(300027.SZ,-58.99%、-114.24%)、国旅联合(600358.SH,-41.47%、-307.72%)、西安旅游(000610.S,-14.94%、-105.44%)、ST凯撒(000796.SZ,-53.62%、-0.28%)、锦旅B股(900929.SH,-37.21%、-118.29%)。仅岭南控股(000524.SZ)一家公司为营收同比与净利润同比“双增长”,据公告显示:随着疫情防控措施的科学性、精准性的不断提升,公司2022年第三季度实现归属于上市公司股东的净利润426.87万元,同比上年的-405.92万元实现扭亏。

2022上半年文旅集团营收对比:头部企业的领先优势显著,持续转型探索新发展动能

2022年上半年,受新冠肺炎疫情多点散发和局地小范围暴发的影响,我国旅游行业继续承受较大压力,弹性出游需求收缩,节假日旅游出游人次同比下降,头部旅游企业业绩两极分化。与此同时,乡村微度假、户外露营等新模式、新业态广泛引关注,旅游产品结构加速调整、持续转型,国内旅游在困境中萌生新的增长动能。

从2022年1-2季度营收规模情况来看,1季度15家上市文旅集团的营收规模合计约295亿元,营收均值为19.65亿元;2季度15家上市文旅集团的营收规模合计约263亿元,营收均值为17.53亿元。3季度15家上市文旅集团的营收规模合计314亿元,营收均值为20.96亿元。从营收同比均值来看,2022年1季度同比营收均值为-234.69%,2022年2季度营收同比均值为-420.46%,2022年3季度营收同比均值为-33.76%。比较可知,相较于1季度和2季度,三季度的营收规模和均值最高,营收同比均值大幅提升,整体业绩逐步回暖。(备注:截至本稿发布前,3季度携程、美团和途牛的财务数据暂未发布,为方便比较,3个季度均使用15家文旅集团数据。)

进一步分析比较各季度营收同比,2022年1季度,同比正增长的8家,增幅最大的为华谊兄弟(300027.SZ,66.69%);负增长的10家,降幅最大的为ST凯撒(000796.SZ,-49.4%)。2022年2季度,同比正增长仅有3家,分别为*ST雪发(002485.SZ,58.63%)、美团-W(03690.HK,16.4%)和新华联(000620.SZ,12.41%);负增长的16家,跌幅最大的为锦旅B股(900929.SH,-85.5%),主要由于受疫情影响,旅行社及在线旅游企业出入境团队旅游及“机票+酒店”业务仍未恢复,公司主营业务仍受较大冲击。

从各季度各集团的营收规模来看,2022年1季度TOP5分别为美团-W(03690.HK,462.69亿元)、中国中免(601888.SH,167.82亿元)、华侨城A(000069.SZ,74.73亿元)、携程集团-S(09961.HK,41.09亿元)、同程旅行(00780.HK,17.18亿元);2022年2季度TOP5由高到低分别为美团-W(03690.HK,509.38亿元)、中国中免(601888.SH,108.68亿元)、华侨城A(000069.SZ,89.23亿元)、携程集团-S(09961.HK,40.1亿元)、新华联(000620.SZ,15.12亿元);从已公布3季度财务数据的15家公司看,2022年3季度TOP5分别为华侨城A(000069.SZ,128.9亿元)、中国中免(601888.SH,117.1亿元)、同程旅行(00780.HK,20.48亿元)、中青旅(600138.SH,19.52亿元)和新华联(000620.SZ,9.97亿元)。可见,头部企业的集聚化程度较高,实力相对雄厚,保持领先优势与地位,同时能够顺应形势调整发展战略,如携程、众信、同程等龙头企业纷纷布局“微旅游”、“微度假”及下沉乡村市场,持续转型,以求探索新的增长动能。

2020-2022Q3文旅集团营收对比:2022前三季度分别完成2020年、2021年57.26%和48.21%的业绩,追平有较大难度

从2020-2022Q3各文旅集团的营收规模情况来看,2020年22家上市文旅集团的营收规模合计3023.45亿元,营收均值为137.43亿元;2021年22家上市文旅集团的营收规模合计4108.74亿元,营收均值为186.76亿元;2022年3季度15家上市文旅集团的营收规模合计约314亿元,营收均值为20.96亿元。(备注说明:7家文旅集团未发布3季度财务数据)

从2020-2022Q3各文旅集团的营收同比来看,自2020年疫情爆发以来,营收同比悬崖式下跌。2020年营收同比均值为-41.73%;2021年有所恢复,营收同比均值因新丝路文旅(00472.HK,2113.28%)的拉动整体偏高,为107.07%。

进一步观察各集团2020和2021年度的营收同比,2020年正增长的仅有3家,增幅最大的为华侨城A(000069.SZ,36.45%);负增长的19家,占比高达约九成,其中跌幅最大的为锦旅B股(900929.SH,-87.44%)、途屹控股(01701.HK,-86.80%)和途牛(TOUR.US,-80.26%)。2021年正增长的企业相比2020年增多,共有13家,其中涨幅最大的为新丝路文旅(00472.HK,2113.28%),其次是西安旅游(000610.S,87.28%)和香港中旅(00308.HK,85.48%);负增长的共计9家,其中降幅最大的为飞扬集团(01901.HK,-46.01%),因疫情影响旅行社传统业务严重受创,营收业绩大幅下滑。

截止到2022年Q3的业绩来看,因自1季度以来,疫情间歇式影响从未间断,国内文旅行业持续低迷,发展不如预期。前三季度平均完成2020全年营收的57.26%,有两家已完成2020年度业绩,分别为:西安旅游(000610.S)完成127.76%;*ST雪发(002485.SZ),完成106.88%。前三季度平均完成2021全年48.21%的业绩,高于均值水平的共计8家,其中完成额度最高的为*ST雪发(002485.SZ),为80.90%。

四季度开局不利,迎来疫情后“最冷清”十一黄金周,2022年的国庆节假期是过去十年旅游出游/接待人数最低的一年。据文旅部发布数据:2022年国庆7天假期,全国国内旅游出游4.22亿人次,同比减少18.2%。且当前国内多省疫情爆发式增长,自11月中旬以来,每日新增本土人数达千人以上,形势依然严峻。虽有文化和旅游部出台的优化防控措施,仍难以有效缓解困局,可以预见4季度文旅集团发展依然面临挑战。基于前三季度的营收情况看,依靠4季度追平2021全年营收水平或存在巨大困难。但“信心比黄金”更加珍贵,外部疫情终将过去,内部生长力量和新动能更需积极探索,行动大于被动等待,转型和变革才是文旅企业谋求未来发展的关键。