京东、沃尔玛、逸仙电商财报解读

作者 | 金诺 编辑 | 鹤翔

来源 | 商业财报 ID:Earnings-Vip

近期,京东、沃尔玛、逸仙电商发布了财报。其中,京东Q3净利润60亿元,徐雷称最坏的时刻已经基本过去;沃尔玛Q3巨亏17亿,中国市场成唯一亮点;逸仙电商Q3营收8.58亿,“降脂增肌”初见成效。

京东Q3财报

净利润60亿元

高管降薪,调整零售业务

在宣布将自明年初给副总监级别以上高管的现金薪酬降低10%—20%后,11月24日消息称,京东零售集团多位事业群高管在前一日进行了岗位调整,这次调整的规模之大被认为是京东近年来少见。

此外,近日京东集团董事局主席刘强东还在京东内部会议上对零售业务高管提出批评,认为他们谈花里胡哨的故事太多,但谈成本、效率、体验太少。

自今年4月卸任CEO后,刘强东已许久未就京东具体业务对外发声。而这些由他掀起的一系列变化都在释放一个信号:他对现在的京东并不满意,他认为京东已经到了需要变化的时候。

在全员信中对“兄弟们”进行“一升一降”,对零售业务进行大刀阔斧地改革,是刘强东对公司业绩、管理执行力有着极高甚至严苛要求的展现。

这也印证了他在信中所提:“对不起这两千多号高管兄弟们,我向你们道歉!如果两年之内,京东业绩重回高增长状态,集团随时可以恢复大家的现金报酬。”

京东对高增长业绩的渴望也体现在最新财报中,11月18日,京东(纳斯达克:JD;港交所:9618)发布了2022年Q3财报。“京东迎来了全面盈利的重要时刻”,但这也是京东物流并表德邦之后的首次财报。

整体来看,财报数据如京东所树立的品牌形象一般的稳健,各项数值在今年第三季度都有所回暖。

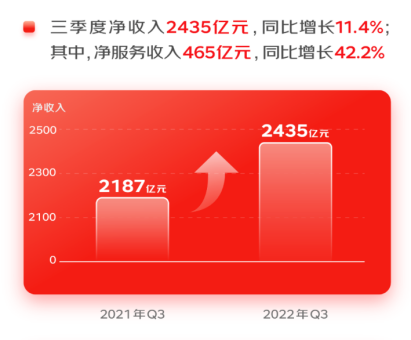

图源:京东集团2022年三季度业绩图

先看几个亮眼数据,在营收方面,京东Q3季度营收2435亿元,和京东早前的预期差不多,相较去年同期增长11.4%。其中,净服务收入创新历史新高,占净收入比例达19.1%,同比增长42.2%。

扭亏为盈,最坏时刻已经过去?

这里要解释一下京东的净收入来源,作为国内最大的自营电商平台,京东的收入逻辑与淘宝等平台不同。淘宝营收是以服务收入为主,而京东则是商品销售收入占了大头,最早期曾占比高达90%以上。

净收入主要来源于两大部分,一个是平台和广告收入,另外就是物流和其他服务收入。

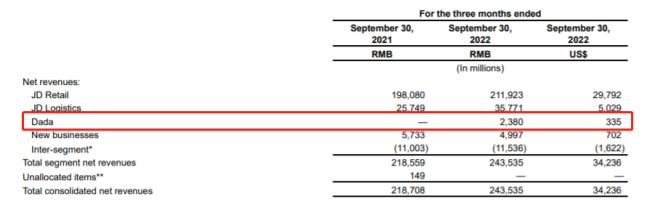

值得注意的是,三季度内京东物流已完成德邦控股的控制权交割,以及在8月达达集团组织架构发生重大调整。而本次财报,德邦和达达的业绩均和京东并表。京东今年能够实现净收入突破,很大程度上与“达达+德邦”带来的贡献有关。

图源:京东集团2022年三季度业绩公告

而剔除这些增分项,京东自身的营收增长实际上并没有汇总的这么高。

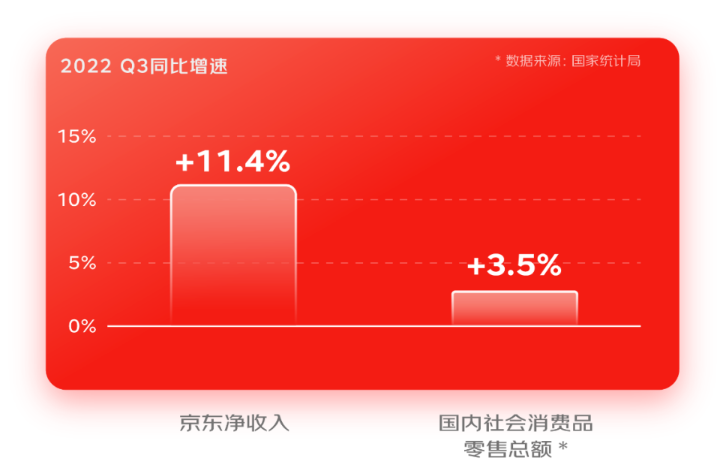

看自营收入就知道了,京东Q3自营实现收入为1970亿元,同比增长了6%。相较于国内社会消费品零售总额高出2.5个百分点,还是比较贴近实际的。

图源:京东集团2022年三季度业绩图

在利润方面,此季度京东也算给各位股东一份满意的答卷:2022年第三季度Non-GAAP经营利润近百亿,为99亿元人民币。

这归功于之前一直拖“后腿”的物流业务,在此季度终于扬眉吐气,实现了同比73%的高速增长。

对此,京东集团CEO徐雷在业绩会上给出了一番乐观发言,称京东最坏的时刻已经基本过去,未来应该会不断有利好消息或者正面因素出现。

在徐雷针对漂亮业绩发表激情演讲、畅享京东未来的同时,京东创始人刘强东则默默变卖手中股权,黯然告别京东。

那个曾誓要与“兄弟”肩并肩的男人正在逐渐脱离京东,是打算退休养老,还是深知前路不明而做出急流勇退的明智选择?

难以下沉,向上走亦不易

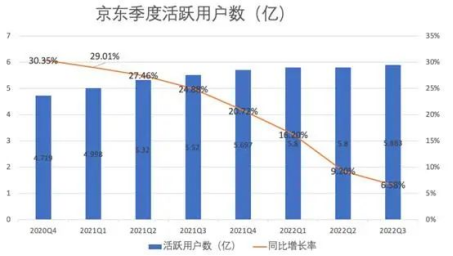

稳健增长的数据之外,也有京东近几年一直增长疲乏的年活用户数。截至2022第三季度,京东的年活跃用户数达到5.8亿,在三家主流电商平台(淘宝、拼多多、京东)中,京东仍居于末位。

图源:网络

京东曾经为高用户增长做过很多努力,包括2020年着力发展京喜以及社区团购业务京喜拼拼等,以试图攻占下沉市场去捕捞更多潜在的新增用户。但却起了个大早、赶了个晚集。

就像此前,京东在微信拥有极好的流量入口,却被拼多多半路超车。

京东的下沉之路同样坎坷,总是被对手抢占了先机。下沉的社区团购也是如此,最终比拼不过速度,为求体面只能在今年3月不得已“毕业”了京喜和京喜拼拼七成的人员。

其实从调性来说,京东本身就不适合下沉。

基于刘强东的创业理念,京东目标客群精准锁定了那些更关心商品品质和物流配送时效的高净值用户,这部分用户在意品质而对价格不太敏感。

此前消费升级趋势,某种程度上是利好京东的。但疫情常态化后,人们的消费观念趋于保守和理性,强调消费的极致性价比与品价比。

因此,京东所面对的高净值用户天花板,不仅存在触顶的困境,甚至还有天花板不断矮化的趋势。

京东CEO徐雷也曾透露,今年4月份以来,从数据上来看,消费者的必选消费品支出在保持或增加,可选消费在萎缩。

大众对不必要的支出开始更理性,也对价格更为敏感。

当然,这不仅是京东一家面临的问题,各大电商平台都面临存量市场竞争。要在更为严峻的环境下活得更好,上下都难以突破的京东只能着力开拓新的业务增长点了。

沃尔玛Q3财报增收不增利

不得已支付200亿和解费

11月15日,世界零售巨头沃尔玛所面临的一场诉讼有了阶段性结果。

关于美国多州和地方政府对沃尔玛旗下药店售卖相关药物、有助长阿片类药物泛滥嫌疑的指控,虽然沃尔玛否认存在不当行为,且“强烈反对”指控,但在处理上仍是服软姿态,原则上同意支付高达31亿美元(约合人民币218亿元)的和解金。

图源:网络

不得不说,这笔巨额和解金,让这一季度亏损连连的沃尔玛如雪上加霜。

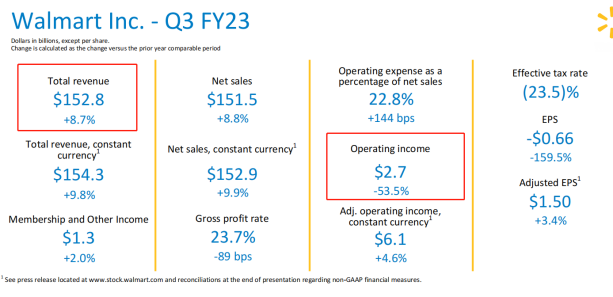

就在和解结果公布的前5天,也就是美国时间11月11日,沃尔玛(纽交所:WMT)发布了2023财年第三季度财报。

整体来看,沃尔玛本季度喜忧参半,总营收虽超出市场预期、实现了8.7%的同比增长,但净利润则从去年同期的31.3亿美元断崖式下跌至如今的-17.7亿美元,达到了惊人的156%的负增长。

为何增收不增利?

作为零售巨头的沃尔玛,其财报数据是反映零售大环境的晴雨表。

来源:沃尔玛2023财年Q3财务汇报

沃尔玛22年Q3季度的总营收为1528亿美元,超出了市场预期(1477.5亿美元)3.4个百分点,实现了8.7%的同比增长,某种程度上也算为未来整个零售市场的复苏打下了一针强心剂。

在财报数据公布后,其股价明显呈上扬趋势,最新股价(NYSE:WMT)为151.69美元每股(11月23日数据),较发布财报的11日已上涨近7%。

图源:雪球

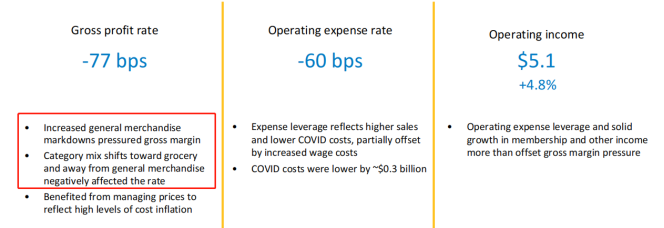

对于Q3成绩,沃尔玛现任CEO道格·麦克米隆表示:“沃尔玛的食品杂货市场份额能够持续增长,得益于我们在食品业务的大幅增长。因此也显著改善了Q3季度的库存压力,直至年底我们都会不断努力取得进步。”

在疫情常态化的大背景下,全球零售行业都面临着消费意愿衰退的客观问题。

加之美国在放水后的高通胀情况,手头上可支配收入同比减少的民众们,都开始热衷于采购廉价的食品杂货等生活必需品,而减少如数码、服装等其他非必需品。

来源:沃尔玛2023财年Q3财务汇报

由于需求不足而导致产品库存堆积,出现库存过剩的现象。于是,沃尔玛开始钻研“价格战”,以“天天低价”的噱头促使更多新客户转向沃尔玛,在提高营收的同时又缓解了积压的库存压力。

但是库存被缩减的同时,利润空间也被收窄了。

面对高通胀和供应成本上涨,沃尔玛不得不降低毛利,加之还需要额外支付的31亿诉讼和解费用,最终增收不增利、Q3季度亏损18亿便不难解释了。

发力电商,却为时过晚

从一家小小的乡镇超市长成如今全球第一的零售巨头,沃尔玛的发家秘诀,就是靠着这两样:低价策略和优质服务。

在线下,沃尔玛和永辉很像,都是从一家小超市快速扩张,并成为知名的大型连锁商超。但是在线上,沃尔玛也和永辉一样,优秀且强大的传统零售打法遭遇了新零售时代的冲击,陷入船大难调头、线上发力总是慢人一步的窘境。

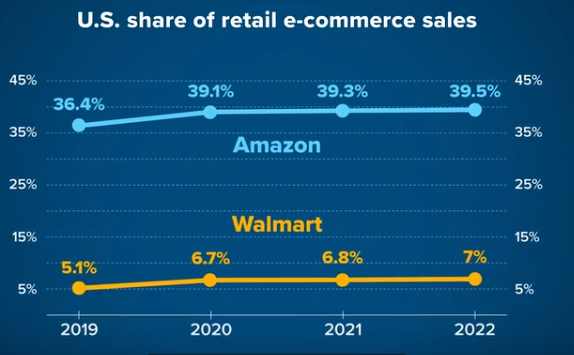

于是我们看到,在线下称霸的沃尔玛被亚马逊抢去了大部分的线上份额,疫情“宅经济”又加剧了这种差距,使得2021年沃尔玛的销售额首次被亚马逊超越,零售霸主地位岌岌可危。

图源:网络

近几年,沃尔玛开始疯狂招商,吸引第三方卖家入驻,甚至主动去接纳由于在亚马逊刷好评被违规的部分中国商家,沃尔玛在电商市场的焦虑可见一斑。

但转型动作终究还是太慢了些。

物流配送作为线上电商的核心要素,亚马逊在2006年推出了自有物流FBA,而沃尔玛2020年才推出WFS(Walmart Fulfillment Services) 服务。

亚马逊在2005年推出prime会员,沃尔玛在2020年推出PLUS会员,相比之下整整晚了15年。

面对亚马逊如此强劲的对手,在物流配送和全品类商品都不占优势的情况下,是否意味着沃尔玛要继续让渡产品利润,来抢占电商市场份额?

沃尔玛中国的电商业务Q3营收增长率为63%,这说明沃尔玛发力线上确实卓有成效。可反观线下,沃尔玛却一直在关店。

11月,扬州唯一一家经营达13年之久的沃尔玛(扬州四望亭路分店)宣布关店;去年年底,沃尔玛在中国内地的首店深圳洪湖店宣布停业。

在传统大卖场陷入“关店潮”寒冬之际,一家家社区店、折扣店以及仓储式会员店却迎来发展春天。在这个新零售业态的动态洗牌过程,沃尔玛面临的对手也远不止亚马逊一个。

逸仙电商Q3财报

营收8.58亿

“降脂增肌”双管齐下

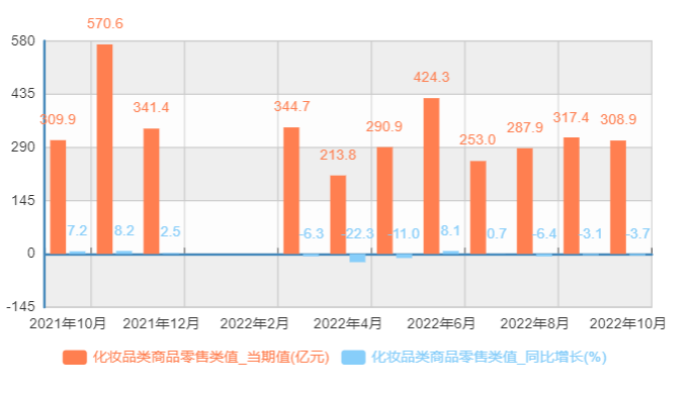

2022年,整个彩妆行业都不好过。

业内分析认为,受疫情反复影响,美妆行业仍处于波动恢复的承压状态,尤其在“戴口罩免化妆”的论调以及外出需求减少的情况下,全球彩妆行业都不可避免地遭受到了此次黑天鹅事件带来的连锁反应。

图源:国家统计局

国家统计局最新数据显示,2022年我国化妆品类商品零售额在6月、7月分别实现了最高8.1%和0.7%的正向增长,其余月份同比增长为负,4月甚至达到了-22.3%的比例。

于是我们看到,上至“高不可攀”的一线大牌,下至“卷生卷死”的新锐小品牌,都在不约而同地清仓、降价、去库存。

11月22日,作为中国国货代表的美妆品牌逸仙电商(纽交所:YSG)发布了2022年第三季度业绩报告。

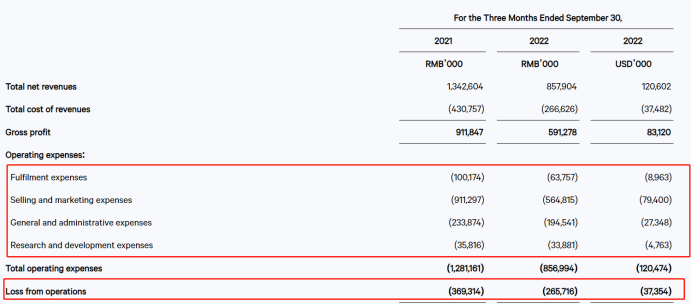

面对彩妆寒冬,逸仙电商虽不可幸免,第三季度营收8.58亿元,但也有营收达2.69亿元、逆势增长33%的护肤业务,以及攀升至68.9%的高毛利率。

图源:逸仙电商2022 Q3财报

这些增长点预示着,逸仙电商Q3营收结构得到优化,转型效果正逐步显现。

努力抗压,修炼内功

面对风雨飘摇的市场,在外力无可撼动的情况下,想要继续站稳脚跟,一个企业能做的就是努力修炼好自己的内功。逸仙电商也深谙此理,前不久官宣的新五年战略转型计划,修炼其命名为“降脂增肌”的内功。

第一步“降脂”,意为降低多余支出与损耗,此举在本季度财报数据上有所体现。

图源:逸仙电商2022 Q3财报

成本费用控制上,逸仙电商更加精进。Q3总运营费用为8.57亿人民币,同比降低了33.3个百分点,相较去年同期直接减少了4.23亿人民币的费用支出。

今年的逸仙电商也不再只醉心于“营销”,Q3销售与市场费用为5.648亿元,较去年同期下降38%,占总净收入的比重也从同期67.9%缩减到当期的65.8%。

虽然钱花得少了,但营销的效率却提升了。Q3营业利润率为31.0%,而去年同期为27.5%。

花更少的钱,做更多的事。此番“降脂”内功收效显著,逸仙电商的亏损面大幅收窄,直降41.7%,可谓是完美“瘦身”。

第二曲线稳健增长

第一步已见成效,第二步“增肌”也同步进行,双管齐下。“增肌”即构建第二增长业务,加厚现金流,夯实整体财务基础。

聪明的企业在顺风时大胆激进,逆风时则会审时度势。

从战略规划和财务数据上也可看出,逸仙电商正逐渐变得“稳重”,转向降本增利、注重品牌可持续发展的长期战略目标。

察觉到彩妆业务增长放缓趋势,逸仙电商在2020年左右开始以孵化、收购等方式布局护肤品。

去年3月,逸仙电商收购Galénic法国科兰黎和素有“卸妆膏界的爱马仕”之称的EVE LOM这两大高端护肤品牌,震惊了业界不少看客。

图源:逸仙电商官网

在不少人印象中,逸仙电商与“完美日记”牢牢捆绑,在彩妆大盘整体疲软的情况下,此次收购,算是实现了逆转品牌调性和打破单一“彩妆”业务线的双重突破。

先用爆款单品打响热度,再通过跨品类收购等方式扩张业务版图,最后形成包括彩妆、护肤品、香水等全方面品牌矩阵,逸仙电商从单品牌向多品牌全品类发展的转型效果正逐步显现。

图源:逸仙电商官网

护肤业务在第三季度逆势上扬,实现营收2.69亿元,同比增长高达33%,占总营收比例上升至31.4%。

叠加护肤业务的稳增贡献,逸仙电商自身造血能力持续提升。

财报显示,逸仙电商毛利率稳健提升,经调整后净亏损大幅收窄41.5%至1.27亿元。报告期内公司经营性现金流约2180万元,连续第二个季度转正。截至2022年9月30日,公司的现金、限制性基金和短期投资为26.0亿元。

对此,逸仙电商创始人、董事长兼CEO黄锦峰表示:“Q3的数据验证了我们转型工作的有效性,未来,我们也将继续推动逸仙的可持续发展转型。”

在面临诸多不确定因素的市场环境下,逸仙电商快速拥抱变化,以“二次创业”的魄力开辟第二增长曲线,以增强自我造血能力。

从本季度业务数据来看,逸仙电商“降脂增加”初见成效,随着产研等基础建设能力不断夯实,中高端护肤品牌的长期发展也将从中受益,公司基本面有望继续改善。