上海百亿级商圈竞争升级:恒隆落败张园之争,南京路商业格局洗牌

作者:忻奇琪

“恒隆们”如何推陈出新?

国内商圈看上海,上海商圈看南京路。作为商圈风向标,上海南京路的商业动态与运营情况,向来是业内人士判断商业趋势与市场冷暖的重要参考指标。

随着“Z世代”成为消费主力军,以恒隆为代表的老牌商业地产运营商,试图调整运营战略以迎合新生力量,南京路商圈生态亦发生微妙变化。

一场新旧更替,在上海南京路激烈上演。

近日,一张上海置地广场商厦有限公司的《告员工书》传出。《告员工书》指出,因租赁合同到期,经营了26年之久的置地广场商厦,将于2023年1月31日营业结束后终止经营,正式闭店。

而在南京路的另一边,年销售额超百亿元的南京西路商圈,正迎来激烈的竞争。随着海上第一名园“张园”西区的开放,南京西路传统商圈在能级继续上升的同时,商业地产格局也进入新一轮洗牌。

恒隆落败张园商战

作为曾经的“海上第一名园”,张园是清末民初上海滩私家花园的三大名园之一。40余幢约二十余种风格各异的百年石库门里弄建筑,是上海现存规模最大、保存最完整、建筑形式最丰富的石库门建筑群。

伴随着时代的变迁,张园里的石库门建筑经过翻修、重建,变身为摩登的现代商业空间。

2017年年末,张园丰盛里作为张园整体首期城市更新亮相。据悉,张园丰盛里由10栋带有海派风格的石库门里弄建筑所组成,其中1栋为保留历史建筑复建而成,另外的9栋为2-3层的仿建老式建筑。

华丽转身后,张园商业价值凸显,老牌商业地产运营商争相入局。

2021年,张园公开向市场遴选轻资产运营方,素有南京西路“商业霸主”之称的恒隆积极报名。而恒隆的对手,则是以兴业太古汇为代表项目的太古地产。

此次角逐,被业内称为“不能输的商战”。一方面,南京西路商圈寸土寸金,商业用地资源十分稀缺,成功获得运营方的企业能利用稀缺资源,进一步打响品牌,提升团队竞争力。另一方面,作为城市更新项目的代表,张园以海派文化吸引着各地访客,商业价值凸显,有望成为企业的“现金奶牛”。

2022年12月,随着张园西区正式亮相,运营商面纱随之揭开。最终,恒隆惜败太古,无缘张园。

据悉,太古地产以商管形式参与张园项目的设计建议、品牌招商、营运管理、市场策划等,并将西区定位为高端商业聚集地,引入了迪奥、古驰、路易威登等一众奢侈品牌。同时,太古地产将为张园引进品牌特色概念店、品牌首店以及限时专卖店。

12月16日,中国商业经济学会副会长齐晓斋在接受时代周报记者采访时表示:“南京西路最早的‘铁三角’有恒隆广场、中信泰富以及梅龙镇广场,3大商场形成‘一字形’。随着近几年的支路、后街的开发以及张园的开业,南京西路商圈逐渐变成了‘井字形’‘丰字形’。新开商业体一定程度上加剧了商圈的竞争,但也无形中提升了对消费者的吸引力。”

在亿翰智库研究总监于小雨看来,张园西区的开业对南京西路商圈而言,将带来积极的影响。与此同时,对于本身没有明显竞争优势的项目来说,会是一个比较大的冲击。

她进一步表示:“最典型例子是金鹰广场,这个项目在南京西路商圈的竞争力本身就不强,在最后一家高奢Gucci撤场转投恒隆广场后,(经营情况)更加不行。而其它几家企业,从项目自身的品牌影响力、定位和当前的经营情况来看,还是有一定优势的。”

“恒隆们”如何推陈出新?

过去,南京西路的奢侈品牌被恒隆广场所代表的“铁三角”牢牢占据。得益于在上海的布局,恒隆每年租金收入不菲,成为业内人士艳羡的“包租公”。

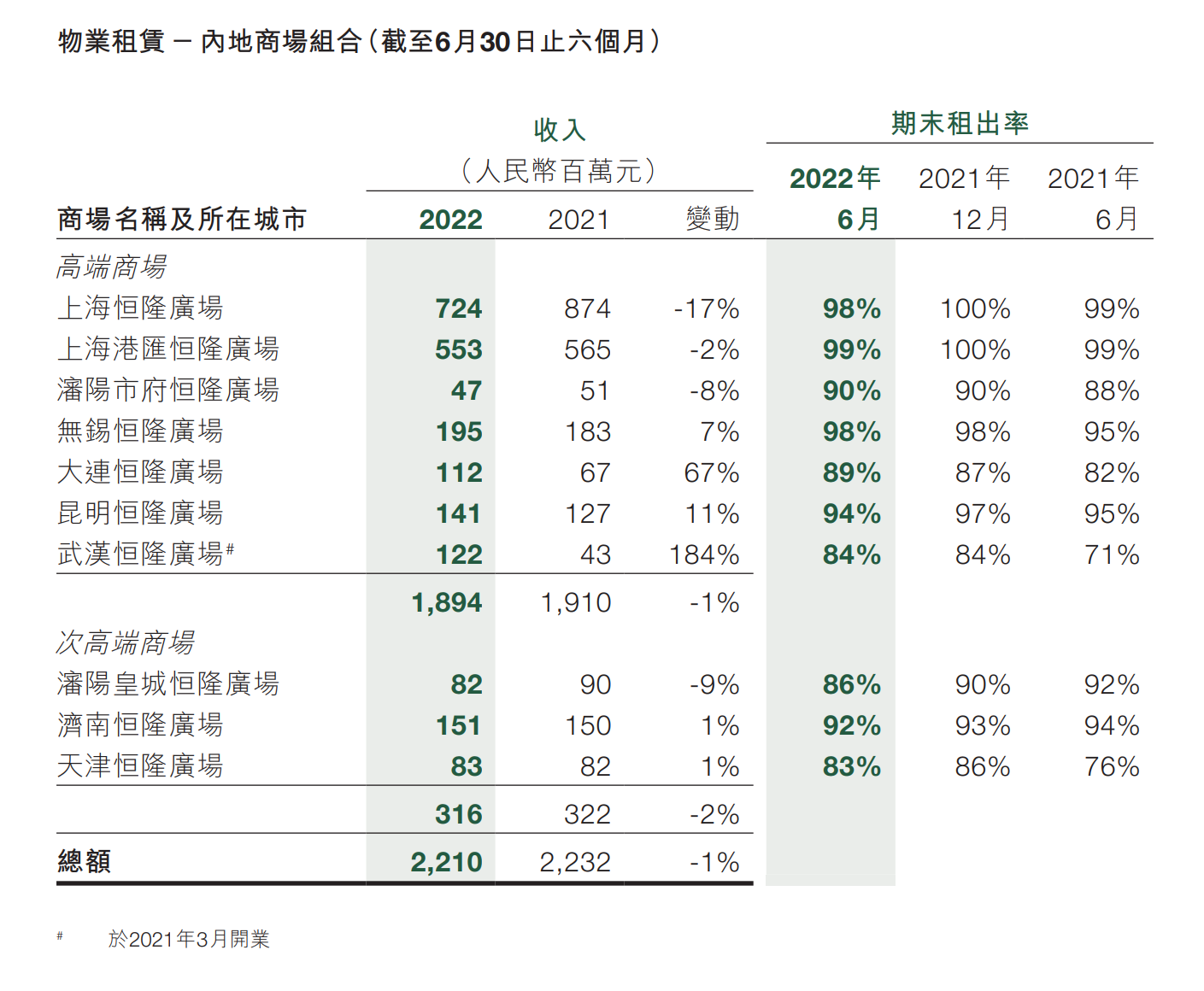

恒隆年报数据显示,2015年-2020年,上海2个恒隆广场为恒隆贡献了近170亿元租金收入,而其它8个广场的总和只有约77亿元。

至今,上海2个恒隆广场,仍是恒隆租金收入的重要来源。以2021年为例,上海2个恒隆广场贡献的租金收入为29.45亿元。可资对比的是,其它8个恒隆广场仅贡献了17.17亿元租赁收入。

上海2个恒隆广场的重要性不言而喻。但近年来,随着兴业太古汇的入场,以及近期张园西区对消费者的分流,恒隆竞争优势渐减、压力剧增。

恒隆半年报数据显示,2022年上半年,上海恒隆广场收入较去年同期下滑了17%,上海港汇恒隆广场同比下滑2%。

(图片来源:恒隆地产2022半年报)

一位接近太古地产的业内人士李玥(化名)向时代周报记者透露,为了减少张园西区的开业对兴业太古汇的影响,兴业太古汇正对一楼的店铺进行大规模的调整,将原本一些一楼的美妆店铺转移至地下一层,并释放更多一层空间来更多一线奢侈品大牌落户。

“虽然品牌暂时无法向外透露,但一定会给予市场很大的惊喜。”李玥进一步表示。

对比之下,“恒隆”们动作不多。

在李玥看来,对习惯逆周期投资的港资地产开发商而言,仍需要等待一个绝佳的拿地窗口期,毕竟如今核心区域很难再有超过20万平方米的大体量地块可以选择。面对日益激烈的竞争,也不排除部分商业地产开发企业,会再次对已有综合体的内部品牌进行一轮微调。

于小雨指出,类似恒隆广场等运营10年以上的商业综合体,往往存在着业态过时、客流下降的情况,业主方可以通过对商场硬件设施进行提升,如空间的升级改造或业态重组等,从而提升空间坪效。

齐晓斋则认为,对于经营10年以上的商场来说,不管所处的区位在哪里,适时进行更新和调整都是非常必要的,尤其应该注意屋顶空间以及地下空间的利用与改造。

“莘庄综合体屋顶上建造了洛克公园等体育场景,塘桥的巴黎春天在屋顶上做了一个从5楼滑到1楼的滑滑梯,这些都是非常吸引人的调整。此外,(综合体运营方)也可以尝试考虑把大数据、元宇宙等概念引进大型的购物中心和商场之中。”齐晓斋说道。