2022美妆零售跌破4000亿,但还有这几抹亮色

作者|向婷婷

化妆品行业度过了最难一年!

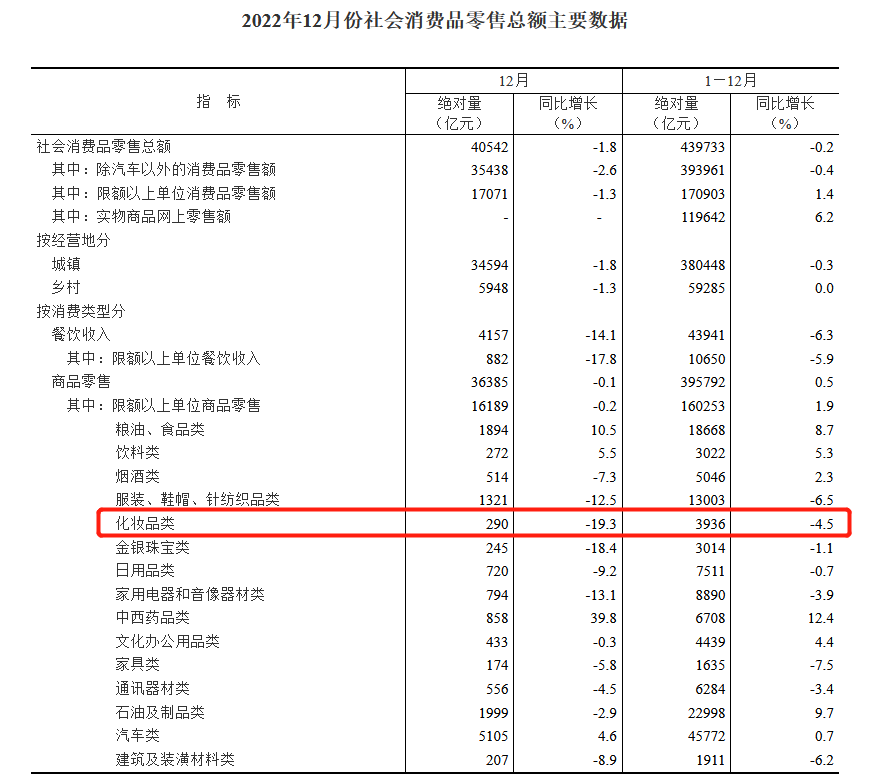

1月17日,国家统计局发布2022年12月及全年的社会消费品零售数据。数据显示,2022年社会消费品零售总额439733亿元,同比下降0.2%。其中12月份,社会消费品零售总额40542亿元,同比下降1.8%。

在社会消费品零售总体下降的背景下,化妆品类的表现也不佳。数据显示,2022年12月,化妆品类零售总额为290亿元,同比下降19.3%;2022年全年,化妆品类零售总额为3936亿元,同比下降4.5%。

数据来自国家统计局

从12月的数据来看,化妆品品类成为所有消费品中,同比下降最大的品类,遭遇了名副其实的“倒春寒”。不过,如果从全年的数据来看,化妆品类受到的冲击要比文化办公用品、餐饮、服装、建筑及装潢行业小。

01

大盘首次负增长

2022成最冷一年!

综合近六年的化妆品类零售数据看,2022年的数据尤其低迷,称得上是“最冷一年”。

制图:未来迹

《未来迹Future Beauty》整理数据发现,2017年以来我国化妆品零售发展势头良好,年均保持在10%左右的增势2021年,我国化妆品零售总额首次突破4000亿元大关,达到4026亿元。然而,2022年却未能继续增长,全年零售总额跌回3936亿元,是6年以来的首次负增长。

数据显示,在2017至2021年间,除去2020年第一季度受疫情影响化妆品类零售额有所下降,其余月份的零售额都在增长,且年均增速平均保持在10%以上。然而在2022年的12个月中,其中有9个月化妆品类零售额都呈负增长,3月和12月的降幅最大,分别是22.3%、19.3%。

从数据上来看,2022年是近6年以来下滑幅度最大,也是化妆品市场最艰难的一年。

此外,除了国内零售低迷,化妆品进口数据也不好。

1月13日,中国海关总署公布了我国12月进出口相关数据。

数据显示,2022年12月我国进出口总值为3.77万亿元,与去年同比增长0.6%。其中出口2.16万亿元,同比下滑0.5%。2022年全年,我国进出口总值为42.1万亿元,比去年同期增长7.7%。其中进口18.1万亿元,同比增4.3%。

2022年进出口总值虽仍在增长,但美容化妆品及洗护用品类却未能跑赢大盘。数据显示,2022年 1月至12月累计进口417985吨,和去年同期比下滑11.8%;进口金额为1493.6亿元,同比下滑7.3%。

制图:未来迹

综合全年来看,在一片“负增长”之下,2022年美容化妆品及洗护用品类的进口数量和进口金额均没能达到去年同期水平。

02

国货整体逆势反超

护发和美容仪或成“香饽饽”?

尽管宏观数据下滑,但美妆和个护消费市场也正在蕴藏新的机会性赛道,它们像大雪之下的“梅花”,凌寒独自开。

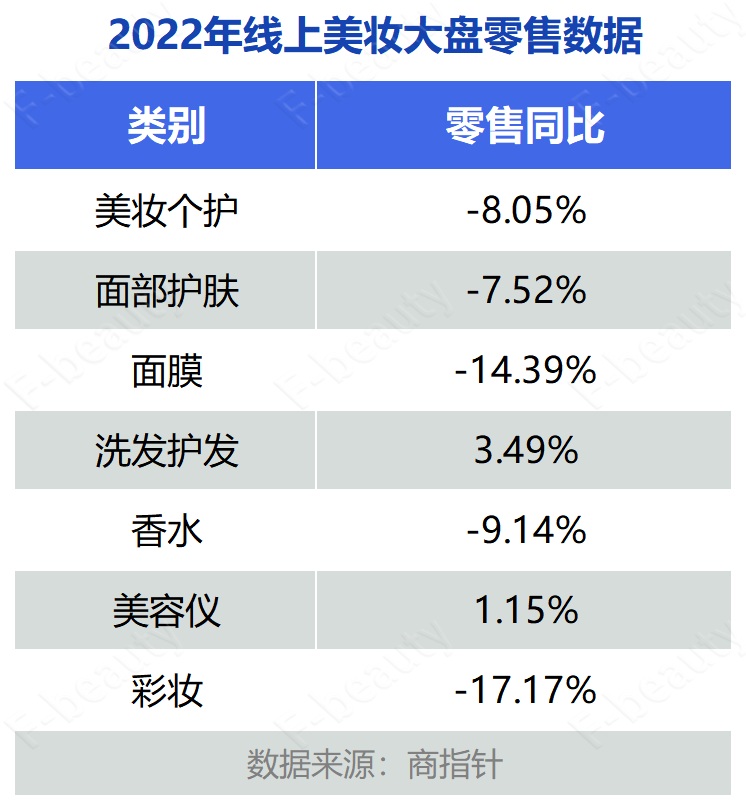

从《未来迹Future Beauty》获取的线上美妆消费数据来看,今年线上美妆的竞争有两个特点值得关注:

其一,护发和美容仪赛道在今年迎来大爆发。

据商指针监测的2022年全年,包含天猫、京东、抖音、快手等17个线上购物平台的数据,美妆个护、面部护肤、面膜、香水以及彩妆的零售额同比均在下降,其中彩妆降幅最大,为17.17%。

“降降降”之中,却有两个品类在2022年实现了逆势增长:护发和美容仪。

制图:未来迹

首先是洗发护发。商指针数据显示,洗发护发2022年的零售额超379万元,同比增长3.49%。

天猫双11消费趋势报告显示,“像对待脸一样对待头皮”正在成为新趋势,头皮精油、头皮营养液、头皮磨砂膏在双11都十分受欢迎。另外,洗护产品正在不断和“护肤品杂糅”,头皮护理、头皮抗衰的理念在被越来越多的人接受,将护肤品中的各种“成分”添加到洗护产品中,逐渐成为流行趋势。

随着个人护理愈发精细化,头皮护理也开始走向精细化、高端化。

图源网络

此外,数据显示美容仪在2022也迎来了增长,全年线上零售额同比增加1.15%。

当前,国内美容仪行业规模呈现爆发增长趋势。据前瞻产业研究院相关数据显示,2021年中国家用美容仪市场规模大约为100亿元人民币,在“颜值经济”推动下,预估2025年将达到251亿元至374亿元之间。

随着美容仪的不断普及,消费者对美容仪是“智商税”的负面质疑正在减少,2022年越来越多的消费者开始接受并尝试使用美容仪,消费者对美容仪的认知也开始向“护肤高科技”产品偏移。

其二,国货在今年强势崛起。

根据商指针数据,2022年多个本土品牌登上销售总榜单前列,大放光彩。

制图:未来迹

面部护肤如珀莱雅、薇诺娜、自然堂、百雀羚;面膜如欧诗漫、米蓓尔、瑷尔博士、相宜本草等;彩妆如花西子、卡姿兰、完美日记、珂拉琪、橘朵等新老本土彩妆品牌表现亮眼。

据弗若斯特沙利文的测算,预计到2026年中国化妆品行业国产品牌的零售额将整体上反超国际品牌,未来5年国货整体仍然会保持10.7%的复合增长率。

值得一提的是,国货品牌的发展离不开新一代消费者的支持。此前有资深业内人士接受《未来迹Future Beauty》采访时表示,新一代年轻消费者并不迷信品牌,相反更愿意为自己的喜好、兴趣买单。“在国潮消费中,Z世代是主力军。”

03

面向2023:美妆春天还远吗?

在大环境遭遇寒冬的背景下,中国化妆品市场的整体竞争格局正在加速变化。2022年,化妆品生产、零售、美妆集合店相关企业的注册量相比去年大幅减少。

据企查查向《未来迹Future Beauty》提供的数据显示:2022年全年,国内新增化妆品相关企业364.2万家,同比减少17.1%;新增化妆品生产相关企业9909家,同比减少6.9%;新增化妆品零售相关企业354.8万家,同比减少8.4%;新增美妆集合店相关企业6954家,同比减少12.1%。

虽不断有人逆势前行、勇敢入局,但也有人在大浪潮之中黯然离场。企查查数据显示,2022年全年,我国注销吊销化妆品相关企业达74.6万家。

不少化妆品企业的老板向《未来迹Future Beauty》表示,坚持到今天,能“活下去”就已经拼尽了全力。不过,随着国内防疫政策的优化、一批批“阳康”的消费者开始回归消费,无论是世界银行等国际机构还是中国本土的市场调研和评级机构,对中国市场的消费复苏都持相对乐观的态度。世界银行刚发布的《全球经济展望》报告对2023年全球经济的增速评估为1.7%,但对中国经济的增速评估为4.3%,要远高于全球经济的发展速度。

《未来迹Future Beauty》采访了多位CS渠道店主及化妆品企业总经理,大家都将希望寄托于春节之后,认为在那之后客流会逐步回暖。

“在‘放开’后的一段时间里,店里店员说生意从来没有这么冷清过,基本上只有员工没有顾客。不过这都是普遍现象,预计在春节之后能够有所好转。只要线下有人,我们就有机会把产品卖出去。”一位经营进口日化产品的店主说道。

最难的时候应该已经过去,可以肯定的是美妆行业仍然是一个充满活力和巨大潜力的市场,和发达国家相比中国美妆和日化消费品的人均消费量仍然有很大差距。最难也不过如此,面向2023年,我们仍然可以相信,没有一个冬天不可逾越,没有一个春天不会到来。