全年新关店1.3万家,200个标杆mall交出“三年最差成绩单”?

门店开开关关,关乎品牌生存之大事,映射商场魅力之高低。本系列,用数据告诉你品牌、品类开关店背后行业之变,以及商场沉浮轨迹。

此篇为,2022年9城标杆购物中心品牌开关店分析。

封面来源丨上海兴业太古汇微博

撰写丨熊舒苗 主编丨付庆荣

熬过最难冬天,购物中心近三年最差成绩单来了。

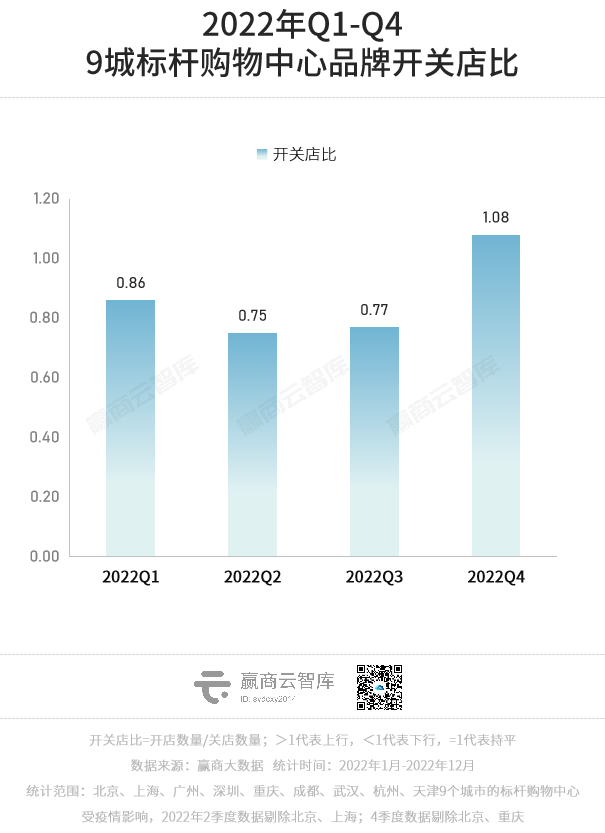

据赢商大数据监测,2022年,9个重点城市约200个标杆购物中心,新开店1.1万家,新关店1.3万家,开关店比0.85。相比2021年的扩张态势,以及2020年的小幅收缩,2022年表现为近3年最弱。

分 季度 看,受各地疫情管控影响,2、3季度表现最差。4季度情况发生逆转,开关店比谷底反弹,新开店数量略大于新关店数量,呈现回暖。

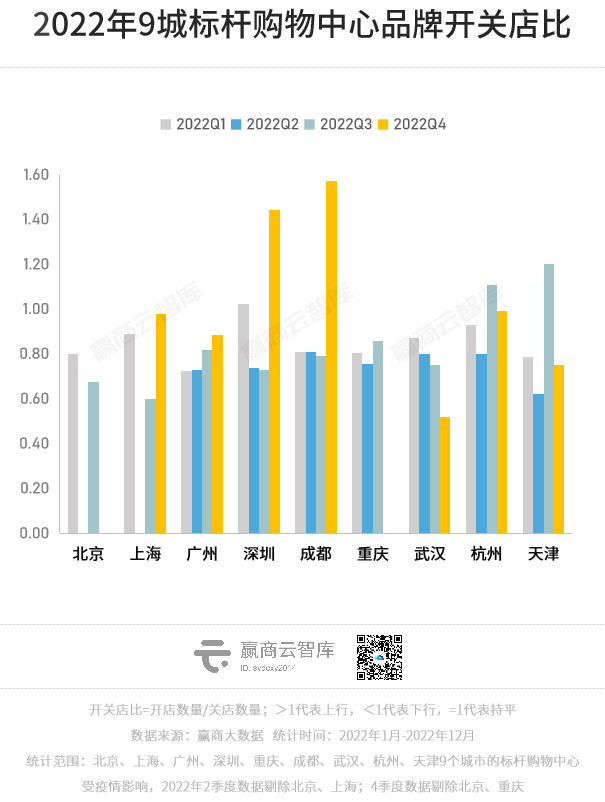

分城市看,成都、深圳4季度表现优秀,主因标杆新mall入市带来众多新店;上海反弹力强劲,在2季度停摆后迅速复苏,4季度开关店比已接近1;广州全年收缩;杭州相对稳定,3、4季度开关店比均在1左右;武汉持续收缩,品牌经营压力大,开关店比于4季度跌至冰点。

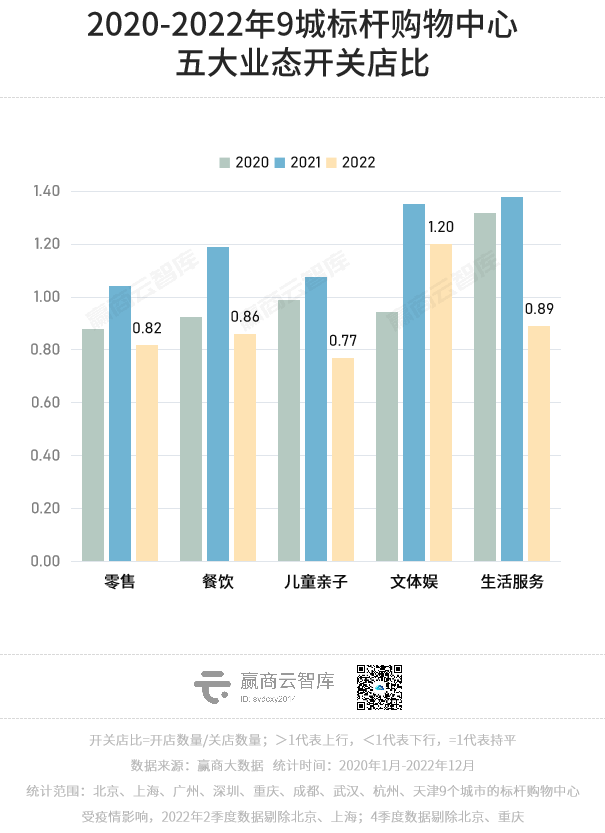

分业态看,文体娱逆势抢眼,开关店比1.20,为五大业态中唯一的“尖子生”;其余业态均呈现收缩,且均不及2020、2021年水平,儿童亲子垫底。

数据说明

数据来源:赢商大数据

统计时间:2022年1月-2022年12月

统计范围:北京、上海、广州、深圳、重庆、成都、武汉、杭州、天津9个城市的标杆购物中心

“开关店比”=开店数量/关店数量;>1代表上行,<1代表下行,=1代表持平

注:受疫情影响,2022年2季度数据剔除北京、上海;4季度数据剔除北京、重庆

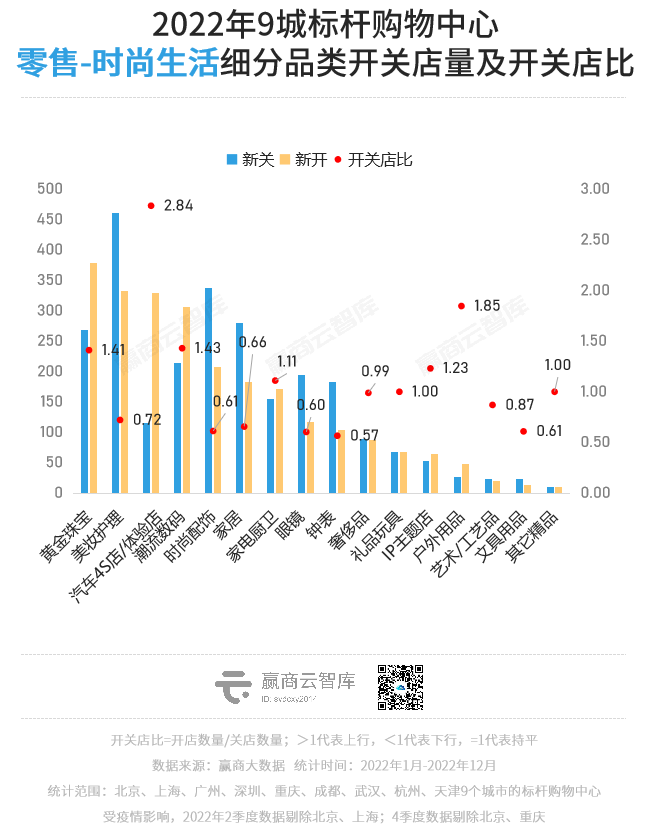

01 零售:服装跌至冰点,时尚生活复苏

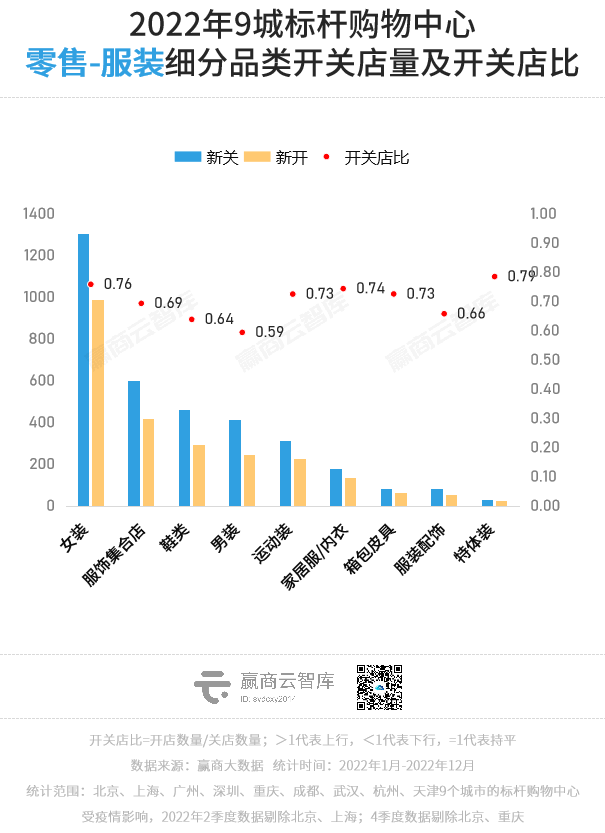

2022年, 服装 开关店比跌至冰点,仅有0.70,远低于零售业态整体水平,2、3季度尤为疲软。各品类开关店比均小于1,男装收缩最剧烈,开关店比仅0.59。

女装为标杆Mall最热衷调整的品类之一,全年表现相对较稳,4季度开关店比已接近1。

韩国少女潮牌chuu、设计师女装indicia,中端品牌西町村屋延续2021年扩张态势,净增门店位列女装前三,新店超15家。(注:本文所述开关店数量,均统计自样本项目,非全量数据,下同)

新上位品牌方面,同属韩国少女潮牌的KIRSH,于2022年5月在南京德基广场开出首店,样本项目中新店达10家;2022年新成立的居拾光,区别于传统女装,以慢生活方式、服饰+家居+休闲的咖啡主题时尚生活空间,获得市场关注,进驻上海瑞虹天地太阳宫、成都西宸天街等;此外还有独漾、BSIEE、水云间等中高档品牌,低调发力,成为女装黑马。

商场女装“老面孔”则以收缩为主,ONLY、VERO MODA、圣迪奥、DAZZLE、DONORATICO、HOPESHOW、EMU,以及百家好旗下BASIC HOUSE WOMAN、JUCY JUDY等均于样本项目中关店8家以上。

服饰集合店全年整体表现不佳,但4季度开关店比1.13,已现回暖。

一方面,受疫情影响,年轻人捂紧钱包,消费趋于谨慎;但另一方面,经过多年的审美教育,消费者对服装设计有了更高的要求。既要好价,也要好看、好穿。

具体看:新老大众休闲服饰品牌持续闭店,CK Jeans、mind bridge、GAP、Dickies、唯品会线下店、ZARA、GUESS……相反,与chuu属同一集团的无性别潮牌NO ONE ELSE,加入“李宁”大家族的潮牌bossini.X,定位年轻一族,颇受追捧,2022年新店10家以上。

运动装陷入窘境,处于收缩态势,亟需更多新鲜血液,缓解消费者审美疲劳。

行业老大安踏、李宁逆势扩张,特步奋起直追;山系生活方式继续流行,法国先锋运动装备品牌Salomon成为炙手可热的香饽饽;MAIA ACTIVE、DESCENTE也有数家新店。

PUMA、adidas、Vans关店多,在20家以上;以往的宠儿Champion、adidas NEO、Under Armour、NIKE,亦沦为失意者。

男装惨淡,不仅受SELECTED全面关店拖后腿,且BOY LONDON、Jack&Jones、威可多、TRENDIANO、朴术等各档次品牌均有不同程度收缩;仅有海澜之家、NAUTICA、九牧王表现相对较好,于样本项目中逆势净增10家店左右。

特体装每况愈下,关注度不及以往;鞋类处境尴尬,开关店比倒数第二,运动鞋CONVERSE、ADIDAS ORIGINALS、Skechers,以及“蛋卷鞋”代表品牌reemoor、百丽旗下快时尚女鞋15mins等众多品牌新关店10家以上。

时尚生活逐步复苏,2022全年开关店比0.97;其中,4季度已扭转收缩态势,开关店比1.29,小幅扩张。

汽车4S店/体验店再成“拓店王”,开关店比达2.84。除了特斯拉净关店外,其余多数品牌仍在扩张。

黄金珠宝扩张劲足,这届年轻人抛弃钻石拥抱黄金。周大福、六福珠宝等主打黄金的品牌表现抢眼,开店数量多,而主营钻石的I Do关店不休、母公司被申请破产,DR虽仍在扩张但母公司业绩明显下滑。

美妆更迭明显,品牌调整数量为时尚生活业态第一。

欧美高端品牌加码中国市场,TOM FORD、CHANEL美妆、Charlotte Tilbury等知名彩妆品牌积极拓店;海外沙龙香持续升温,PENHALIGON’S、CREED、梵克雅宝香水、阿蒂仙之香均有数家门店开出。

韩妆败退,Innisfree关店数十家,LANEIGE、Sulwhasoo也在撤离。

本土玩家中,专注敏感肌的薇诺娜凭实力上位,于样本项目中开出新店6家;港资品牌失意,屈臣氏、Sasa均在关店;完美日记逐渐“隐身”,本土连锁香氛/精油不敌新玩家,RE调香室、气味图书馆、AFU均在收缩。

其余品类均有零星品牌冒尖:沉寂许久的家居集合店MUJI开出8家新店、科大讯飞以近20家新店领衔潮流数码、科沃斯占据家电厨卫头部、户外生活方式品牌BENEUNDER蕉下新开10余店……

时尚配饰、钟表、眼镜等配饰类表现垫底,如SWAROVSKI、CASIO均明显收缩。

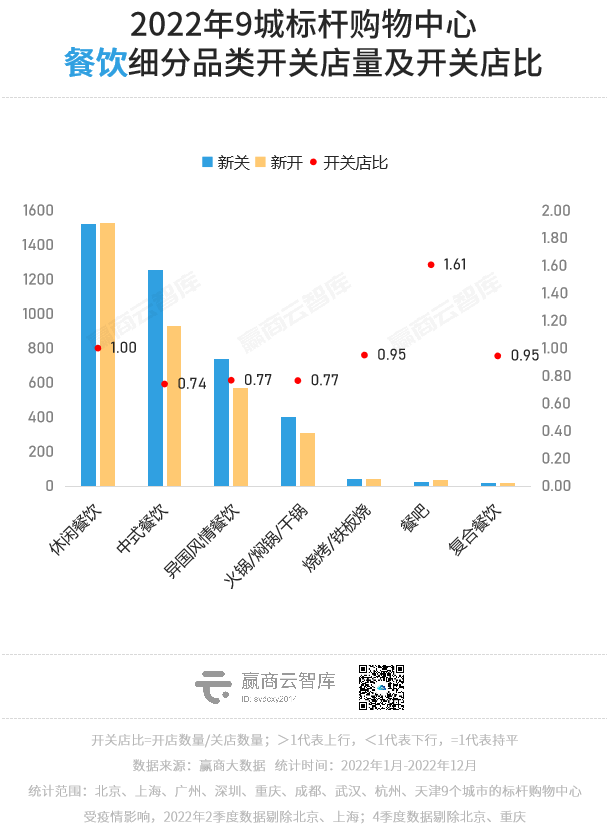

02 餐饮:4季度已现回暖,休闲餐饮受宠

餐饮全年开关店比0.86,小幅收缩,但4季度开关店比1.12,回暖态势明显。

休闲餐饮聚客力在线,开、关店基本持平。赛道中玩家锐意创新,为消费者带来新鲜感,且店小灵活,因而成为购物中心高频更新对象。

★ 饮品:开关店比1.06,小幅扩张

咖啡迎来高光,瑞幸、M stand、Manner、Seesaw、Peet's等多个品牌动作频频,新店最高达30家,而老牌连锁太平洋咖啡“没落”、关店10家以上。

茶饮两极分化,国风茶、柠檬茶、酸奶接棒茶饮新一代拓店王,霸王茶姬、霓裳茶舞、柠季、茉酸奶、Blueglass Yogurt均有10家以上新店,还有斩获数千万融资的茉莉奶白加速布局;伏小桃屡屡翻车,关店25家以上,快乐柠檬、CoCo都可、米芝莲、恋暖初茶等亦在收缩。

★ 烘焙甜品:开关店比1.01,中、西式酣战

新中式烘焙高开低走,2021年备受看好的虎头局,2022上半年势头强劲,到下半年一度陷入泥潭,今年初新获输血后,从全直营转向开放加盟;同为新中式烘焙的广莲申新开7店,跳出国潮设计范式,以年轻时尚场景及更具创意的产品获得青睐。

另一边厢,西式烘焙甜品收复失地,KUMO KUMO、布歌东京、露丝卡文·世界冠军面包等积极布局,DQ冰雪皇后、Luneurs、nama cocoa等冰淇淋品牌亦迎来春天。

★ 休闲小食:“逆势”下行,开关店比0.73

能打的品牌不多。廖记棒棒鸡、阿甘锅盔关店不少,新店20+的夸父炸串公司亦有不少关店。汇集关东煮、章鱼小丸子、肉串的阪枝屋烧煮走红,在上海样本项目中新开5店。

中式餐饮转向下行,开关店比0.74,多数菜系表现不佳。2021年表现较好的中式简(快)餐、茶餐厅也刹了车。

中式简(快)餐中,面馆新贵表现较好,如松鹤楼苏式汤面、花临兰州牛肉面,老乡鸡也开始在购物中心遍地开花,还有一起卷凉皮、谭仔米线等,“小品类”赛道新晋品牌易上位;关店较多品牌中,有盛香亭热卤、研卤堂、胡途爪等,主要为前几年拓店较快的卤味品牌。

茶餐厅中,失意者主要为传统港式茶餐厅,同质化严重,一成不变的菜品和环境难再吸引消费者;而文通冰室、克茗冰室仍在扩张,敏华推出的高端副线——敏华鎏金食堂,装修轻奢吸睛,推出粉红初恋包、鎏金瀑布菠萝包等,更合年轻人审美和胃口。

粤菜、湘菜表现相对较好,开关店比分布为1.76、0.91。湘辣辣、费大厨辣椒炒肉、胡子大厨等湘菜品牌扩张势头强劲;不少粤菜知名品牌加码购物中心、走出粤港澳,如来自香港的米其林一星餐厅添好运、1965年由烧味师傅创办于澳门的陈光记。

异国风情餐饮整体收缩,品类分化明显,品牌沉浮命运各不同。

日式料理再折戟,开关店比0.65,主因传统日式快餐模式在逐渐失去光环,如丸龟制面于2022年8月关闭了在中国内地的所有门店。新进市场的金焰食堂、寿司郎受追捧,以超高性价比和颜值在线的精致料理突围。

泰国菜翻红,开关店比1.84,从2021火到2022,迷你椰·泰式大排档、泰香米、箜八泰均有数家新店。

火锅/焖锅/干锅同样在收缩,贤合庄、胖哥俩、探鱼纷纷撤店,但亦有热门品牌积极“抄底”,如楠火锅、巴奴毛肚火锅、怂重庆火锅厂、珮姐老火锅等川式火锅热门品牌,新店3家以上。随着疫情放开,2023年川式火锅们或将迎来新一轮“开店潮”。

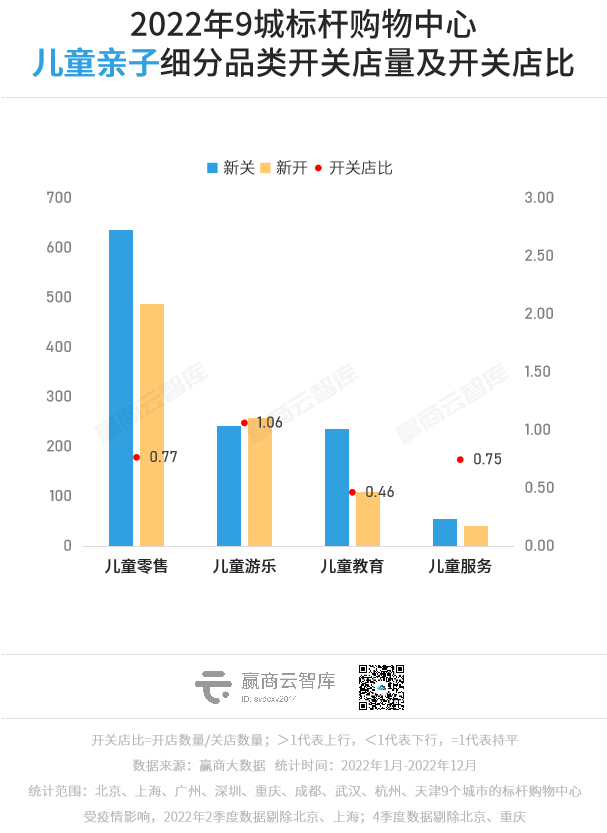

03 儿童亲子/生活服务/文体娱:儿童游乐/丽人养生/娱乐休闲/体育运动上行

儿童亲子 开关店比0.77,为表现最差业态。疫情管控期间,家长到商场遛娃的意愿大幅下降,品牌商信心大受影响。

儿童零售:前3季度开关店比不足0.80,第4季度转好。积极拓店的品牌较少,包括乐高玩具、巴拉巴拉、泰兰尼斯等。专注潮童市场的MLB KIDS发展抢眼,充满童趣元素的线下门店吸睛,设有幸运扭蛋机、潮流帽子机等互动体验。

儿童游乐:表现坚挺,为儿童亲子中表现最好品类。儿童游乐品牌集中度低,连锁品牌经营承压,反而是一些不知名的小商家野蛮生长,侧面反映品类进入门槛低、消费者品牌忠诚度低。

儿童教育:持续大幅收缩,早教、科技教育、语言培训均在加速撤出,如金宝贝、美吉姆、七田真、乐高活动中心等,仅有舞蹈、体育、音乐等收缩放缓。

儿童服务:整体趋于收缩,以Aerogia爱阅家为代表的儿童书店生存困难,儿童摄影、儿童餐厅亦以关店为主,新鲜感褪去;但儿童理发成了“刚需”,开关店比1.84。

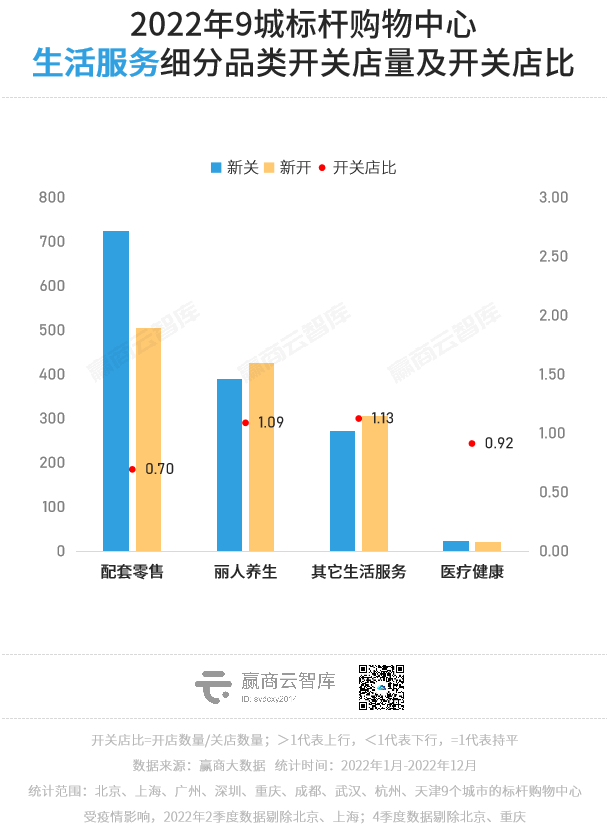

生活服务开关店比0.89,丽人养生上行,配套零售调整数量大、收缩明显。

丽人养生:“头发经济”增速快,头皮养护类品牌发展好,如Mr.JUDY洗个头发、丝域养发馆、LADY N,于样本项目中拓店超过8家;其余品牌中,国内首家轻美甲自助连锁店“指朴”新开超过10家,在大湾区已有超50家直营门店。

配套零售:国家重拳打击下,电子烟迎来“倒闭潮”;花生、炒货升温,欢喜花生、琦王花生、薛记炒货均在扩张;沉寂许久的花店亦在悦己需求驱动下前行,如花点时间开出10+店。

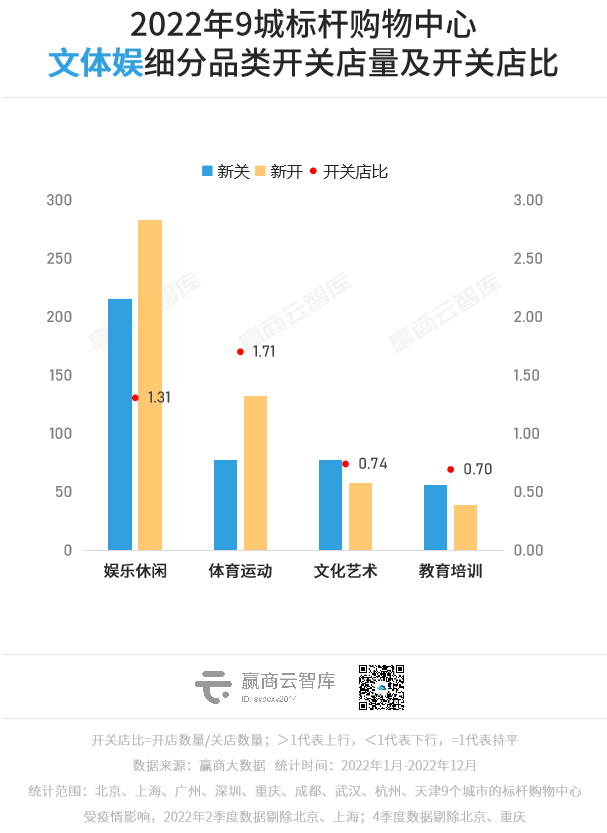

文体娱开关店比1.20,体育运动、娱乐休闲延续2021年的扩张劲头,文化艺术、教育培训则较2021年收缩更剧烈。

娱乐休闲:娃娃机开关店比达2.57,释压属性使其受消费者欢迎,利润可观则驱动商家扩张,小鹿之屋录得新开店9家;VR体验馆、网咖电玩亦稳健扩张,乐客VR体验馆、自助式主机游戏体验馆--玩刻GAME SPACE游戏馆大举开出10余店;剧本杀、酒吧等则正处于大浪淘沙的阶段。

体育运动:瑜伽馆、球馆、射箭馆纷纷加码购物中心,滑雪、冲浪、格斗等新潮运动项目关注度走高,不断吸引消费者尝鲜。

虽2022年开关店比三年最差,但亮点品牌不少,甚至比以往更多。如此“反常”,背后折射的是零售商业市场活力犹在。

趟过疫情最低谷,解封后的中国商业正以肉眼可见的速度回血再战。购物中心由外而内准备就绪,盼望着新一轮品牌拓店潮的到来;品牌商家们摩拳擦掌,敏锐寻找着每一个扩张的新舞台。

一张近年来最佳开关店成绩单,或正在生成中。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

时间地点:2023年5月 广州

商务洽谈/媒体合作/咨询热线:020-3712828