一个声称信佛的创业者,决定跑路

作者/蒲凡

尽管在2023年,“警惕所有拥有会员储值模式的连锁品牌”已经成为了消费者的必备自我修养,但梵音瑜伽的跑路仍然吸引了足够的眼球。因为就在媒体陆续曝出“闭店”“卷款跑路”“拖欠工资”的2月26日当天,其创始人饶秋玉就通过官方微信公众号发布了一篇耐人寻味的公开信:

她先是在开头坦率地承认“自己给大家带来了损失”,接着又用很长的篇幅描述心路历程——包括“出现严重抑郁症状”“通过各种金融手段试图维持运营”——最后用自己的信仰起誓,“我是一名佛弟子,因果不昧,一定会还你们钱。”

这个堪称“躺平认打+放狠话”的行文逻辑,精准地戳中了社交网络的社交热点,“女性创业者”“中年性张力”“宗教信仰”“金钱”成为了事件中最被高亮的tag。百度搜索栏里下拉的联想词条记录了这篇“公开信”的影响——在最近几天,更多人喜欢搜索“瑜伽老师的真实收入”“梵音校长离婚”“饶秋玉50岁的身高体重”——套用罗永浩锤科的经典词组,这个财经热点已经almost成为名人八卦。

以至于从讨论的集中度上来看,“梵音瑜伽跑路”事件的样本意义被远远低估。至少事件中的很多细节提醒着我们,很多我们下意识被归类为“专属于疫情时代”的财经命题其实仍然存在,仍然需要得到回答。

实体经济仍然身处危机吗?

如果只是简单讨论“梵音瑜伽门店经营不善”,那么整个事件很容易找到这样一条故事线:梵音瑜伽始终身处于“重资产运营”的状态。

根据媒体整理,梵音瑜伽的所有门店不仅全部采用直营模式,并且全部集中在直辖市、省会城市、地区中心城市的核心商圈内。以北京为例,梵音瑜伽门店分别分布在北京亚运村、中关村、世贸天阶、朝阳门、崇文门、朝阳大悦城、东直门、长春桥等闹市区,且单店面积至少在300平米以上——按照安居客等平台提供的相关数据,即北京商场租金每天每平方30元-40元左右区间计算,这意味着单店每年仅房租成本就能牢牢锁死至少300万现金流。再取信其官网公布的“在北京、上海、深圳、杭州、成都等一线城市开设所直营场馆80+”的数据,“硬成本”直接跨越2.5亿。

这个量级的数字显然有悖于近三年消费赛道人们所崇尚的“轻装上阵”。

(在官网,梵音会用规格意味更高的“会馆”指代门店)

他们赖以锚定“高端消费人群”的“城市核心商圈”,在当下的商业逻辑中也正在快速失去“价值认同”。中指研究院、戴德梁行、睿意德等机构发布的2022年商业地产市场年度报告均指出过去一年,20个商办重点城市大宗交易宗数较和交易额均同比明显下降,呈现写字楼和商铺租金持续下跌的大趋势。与之呼应的是,2022年大型商业地产运营方几乎都拿出了数亿以上级别的租金减免政策,以此试图刺激商家租户回流,例如招商蛇口累计减租7.49亿,华润置地2022年累计减免租24.9亿。

这样的内外因素打底,梵音瑜伽出现“门店经营不善”在理论上并不算是一个让人意外的消息,饶秋玉的跑路只不过是实体经济式微的又一个例证。

然而实际上,那些并不死磕“城市核心商业圈”“一二线城市”的瑜伽品牌,也并没有因为选址的差异化,而获得更好的“生存状况”。从去年年初开始,以瑜舍瑜伽、Mysoul瑜伽为代表,主打“社区店”的连锁瑜伽品牌先后被曝出经营危机。

其中瑜舍瑜伽是一个具有对比意义的参照样本。虽然他们与梵音瑜伽同样依靠预付款会员储值的方式来维持现金流,但体量上他们更加现代:门店主要设置在社区内,以“三室一厅”的格局为主,渗透绵阳、柳州等广义“下沉市场”。在2017年,因为获得乔景资本千万元级的Pre-A轮融资,而进行的迄今为止唯一一轮集中对外媒体曝光里,瑜舍瑜伽用了相当多的关键数据强调自身的“轻量”,例如门店前期投入维持在20-30万元区间、单店会员规模控制在250-300名之间、授课模式为“8人以下小班”及私教,小班课单次成本控制在90-100元左右。

所以梵音瑜伽跑路的故事线,更接近于一个踩中轻量、共享、最后一公里等各个疫情时代重要标签的新式品牌,居然重资产、重体验、融入核心商圈的old money创业者同时没有挺过2023年Q1的故事。

这显然不再适合笼统地用“实体经济式微”来概括,更不适合套用近期知乎热帖“为什么我觉得北京没有大家说的那么繁华”中高赞答案的观点,将“实体经济式微”归结到国内一线城市普遍采用的“宽马路、疏路网”格局不利于商业繁荣、提升资本渗透率的那套论述体系里。

中产消费者的规模正在进一步萎缩吗?

关于到底谁在练瑜伽,无论是疫情前还是疫情后,人们的论述方向非常稳定。

2016年懒熊体育通过《瑜伽馆之战:Wake瑜伽、桔子瑜伽都想抢的一块蛋糕》的报道,借用Wake瑜伽的视角描述了瑜伽的目标客群:Wake用了一年时间完成了200万的用户新增,其中将近一半的用户来自一线城市。2020年底,瑜伽领域的新媒体们疯传一份据说由“中央印发”但无人考据来源的《瑜伽馆行业发展“十三五”规划》,《规划》引用一家名为头豹研究院的机构观点,敏锐地指出“随着中国居民人均收入的进一步提升,以及互联网的进一步发展,预计中国瑜伽市场规模将迎来进一步增长”。

翻译成大白话,基本可以理解为瑜伽从业者们相信,他们所在的行业更适合存在于一个经济已经有相当程度发展的市场里。在此基础上再添加“规模化”“量贩式”等隶属于大众消费场景的定语,瑜伽行业几乎是毫无保留地对“中产阶级”这个群体展示出依赖。

从这一点出发,如果不考虑个人投资失误等未经证实的传闻,饶秋玉确实是一个非常理想的主理人。除了她拥有过硬的瑜伽技能之外,更重要的是她在个人社交平台多次表达过极具“中产气质”的经营理念、品牌目标。例如2018年圣诞节,饶秋玉发表了一篇题为《亲爱的会员,你们是“上帝”,可是我不会全听你们的》的随笔,基本观点为“品牌要对行业拥有自己的理解和方向”;2019年1月的随笔《没想到自己能坚持》里,认同都市人拥有“短暂地逃离纷扰的生活”的刚需。

(交给新媒体运营同事打理大的矩阵账号,就显出了明显的“底层味”)

套用创投圈里经典的“PMF”公式,当合适的创业团队带着合适的产品却创业失败,那么大概率问题出在市场(目标销售客群)。

事实上,确实有很多迹象乃至严谨的数据报告表明“中产阶级”即使不是一个伪概念,也是一个正在“变保守”的群体。早在2016年,皮尤研究中心就注意到,美国中产阶层占比从2000年的55%降至2014年的51%。如果按照地域结构划分,在25%的大城市,中产阶级已不足城市半数人口。基于这个观察,从2017年开始就有很多消费赛道的大厂进行了以“避开中产阶级”为主题的策略调整,例如亚马逊就针对低收入人群推出月费了5.99美元的Prime会员服务,收费标准远低于向普通用户收取的10.99美元月费或99美元的年费。

近日,英国剑桥大学贾奇商学院院长、美国宾夕法尼亚大学沃顿商学院管理学终身教授莫洛·F.纪廉,在其专著《趋势2030:重塑未来世界的八大趋势》里同样带给中产群体一个坏消息。他发现在过去的30年里,所谓的“中产阶级”占据的工作岗位实际上一直在萎缩,这让很多建立于纸面上的用户画像会出现误差——人们会习惯性地想象生活在欧美、东北亚等经济发达地区的年轻人享受着自由、独立的生活,实际上他们不得不通过“和父母居住在一起”来维持生活质量——这又带来的消费习惯上的巨大变化。

如果再考虑到疫情因素,中产群体的萎缩程度更是下不设限。波士顿咨询公司出具的《2022年北欧消费者信心报告》描述一个悲观的现实问题:“尽管北欧地区是最上最发达的经济体之一,但他们的消费者信心正处于20年来最低水平”“68%的消费者出现了可支配收入下降,72%的人相信在未来6个月内经济还会收到重大打击,25%的人对家庭财务状况感受不安”。

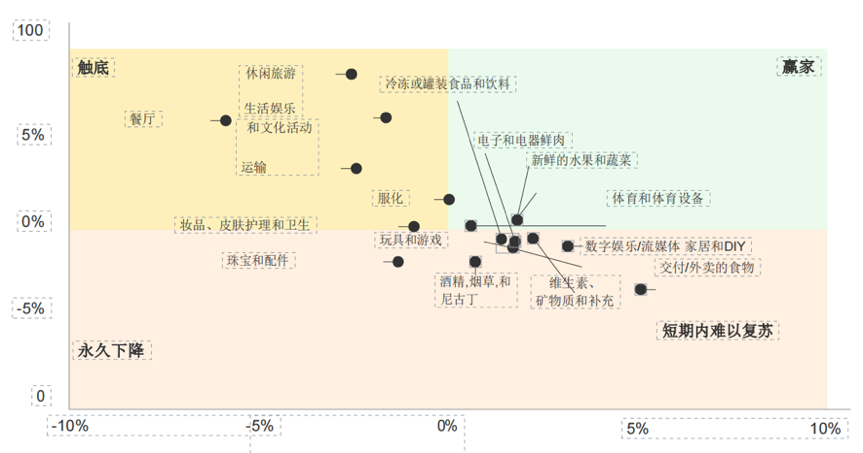

(这张图描述了后疫情时代各行业的预期变化)

没有人能笃定中国会不会在这一系列“国外学者”的研究里成为例外。但可以肯定的是,当2023年的发展基调被公认为“恢复”“重构”,“中产阶级”这个成型于消费主义时代的概念将不被赋予以往的优先级。而那些次生于“中产阶级”的消费场景,必然将经历一次最严峻的“社会价值”拷问:你对我来说,到底有没有必要?

互联网+服务消费被“锁死”很多年了

最后对于大部分投资人和创业者们来说,“梵音跑路事件”最大的现实意义或许在于,它的失败进一步证明互联网+服务消费已经很久没有新玩法了,互联网+商品消费是消费赛道唯一的出路。因为根据懒熊体育的统计,早在2016年到2017年之间,瑜伽赛道伴随着“互联网+体育产业”的兴起曾经迎来过一波“互联网+”产品投资热潮。Wake、桔子瑜伽、瑜舍瑜伽为代表的新品牌均完成了千万级以上的早期融资,其产品形态已经探索了广义“互联网+”的全部形态。

当时“梵音瑜伽”是以“对立面”的形式出现在系列报道当中。人们相信互联网+杀入瑜伽赛道后,首当其冲的就是提供死板、毫无新意服务的传统瑜伽馆,后者想要求生就不得不以“开放资源接口”等形式上新势力妥协。梵音瑜伽就和桔子瑜伽一起开设的教培班成为了这个洞察中的重要案例。

站在上帝视角,我们很明确地看到了现实的世界线出现了偏差:虽然大家都玩完了,但是那些声称找到了新玩法的玩家死在了前面——这对有志向“做答案”“改变老习惯”的理想主义创业者来说,打击毫无疑问是沉重的。

唯一的“利好”大概是,按照不少学者、投资人提出的2023年经济发展观察方法,“互联网+服务消费”赛道至少不会变得更差。峰瑞资本创始合伙人李丰就是这一观点的拥趸,在年初的一次访谈中他提出“春节是重要的观察窗口期”“老百姓怎么过年,很大程度上决定了开年的局面”。

根据国家税务总局最新发布的增值税发票数据显示,今年春节假期,全国消费相关行业销售收入与上年春节假期相比增长12.2%,比2019年春节假期年均增长12.4%,总体保持平稳增长态势。其中,商品消费和服务消费同比分别增长10%和13.5%,比2019年春节假期年均分别增长13.1%和8.1%。

按照饶秋玉信奉的“因果不昧”,不知道这样的数据表现是不是在说明,“只要不追求破壁”,结局就不会太差?