李宁闪崩:盈利能力急转直下、渠道改革难见成效

作者/金德路

一份不及预期的财报,让李宁再次陷入质疑的声音与焦虑的处理之中。

3月17日,李宁发布2022年业绩报告。财报显示2022年李宁营收、净利的增速均明显下滑,与此同时企业毛利率也大幅下滑。

财报发布后,李宁当日股价开盘跌超11%,全天股价低位持续震荡。

截至当日收盘,股价较前一交易日下跌9.91%,为57.7港元/股,创去年11月底以来新低,当日市值蒸发167亿港元。

不及预期的财报与反应迅速的市场背后,或许也暴露出了李宁当下的诸多困境。

盈利能力急转直下

具体来看这份年报。

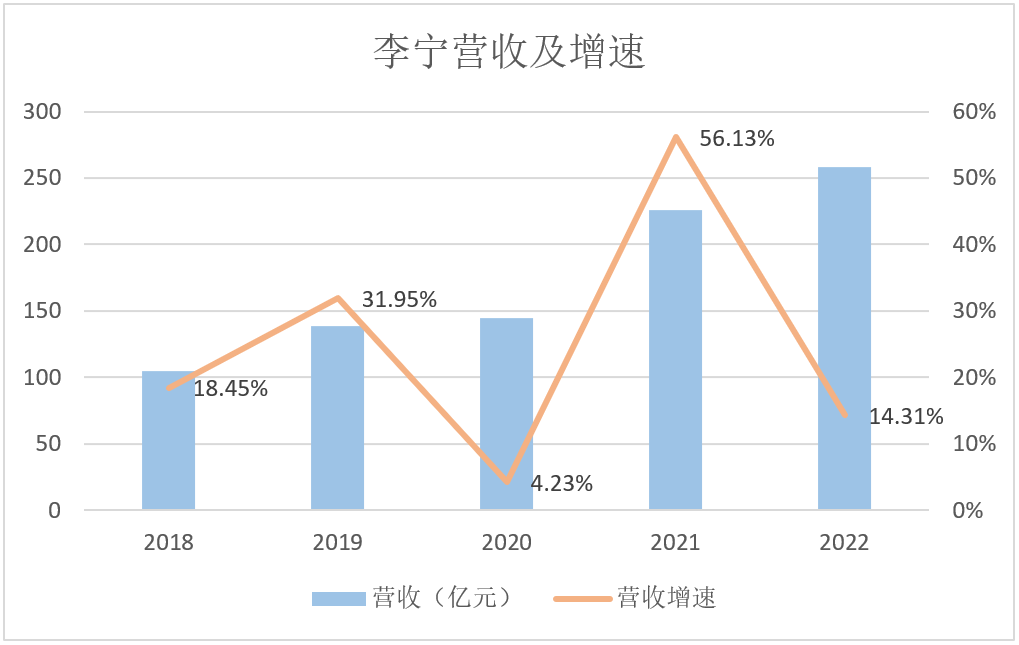

收入端来看,财报显示,2022年李宁实现营收258.03亿,同比增长14.31%;但相较2021年56.13%的营收增速,已经明显放缓。

来源:企业财报

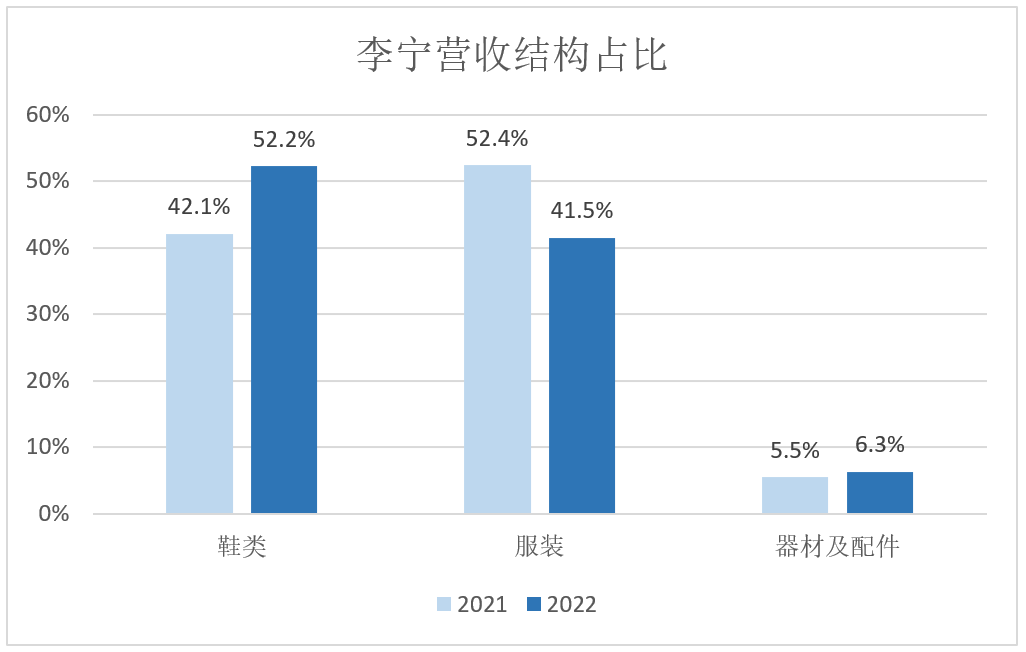

按照品类划分,李宁收入由鞋类、服装、器材及配件三部分构成。

2018年,李宁推出“中国李宁”并高调亮相纽约时装周,此后借助服饰的“潮流”定位,李宁在服饰板块的收入迅速上升。

2021年财报显示,李宁服装的营收同比增长了60.5%,占总营收达52.4%,整整比鞋类多出10个百分点。

然而,2022年情况却发生了变化。

财报显示,2022年李宁鞋类收入136.79亿元,同比增长41.79%;而服装收入反而下降了9.4%至107.09亿元,鞋类在总营收中的占比达到52.24%,服饰则下降至41.5%。

来源:企业财报

之所以会出现这种情况,或许与代表李宁国潮文化的服饰产品,正在消费者层面持续降温有关,而这显然是一个较“危险”的信号。

除了整体收入放缓外,李宁的盈利能力在2022年也面临重大挑战。

财报显示,2022年全年,李宁净利润率从17.8%降至15.7%;净利润增速也从2021年的136.1%骤降至1.4%。

为什么李宁“赚钱”的能力越来越差了?

一方面是巨额的营销费用吞噬了企业利润。

其实从2018年开始,李宁通过“国潮”实现业绩大丰收后,企业便开始不断在营销上发力,力求持续吸引年轻人的注意。

比如在明星代言、综艺赞助、KOL推广等各式营销推广上李宁力度不减,但这让广告成为了李宁戒不掉的瘾的同时,效果也不及预期。

财报显示,李宁2022年广告及市场推广开支由上年的17.79亿元增至22.79亿元,同比增长28%。

与此同时财报显示,2022年李宁实现营收258.03亿,同比增长14.31%;广告及市场推广费用同比增长率远超过营业收入同比增长率。

也就是说,花出去的广告以及市场推广费用并没有获得相对应的收益。

另一方面,是大力打折促销活动降低了企业的毛利率水平。

财报显示,2022年全年,李宁毛利率从上一年的53%下降至48.4%;李宁也在财报中表示,毛利率的下降主要来源于成本上涨与折扣加深。

券商研报显示,李宁新品3个月折扣率由2021年的80%-90%低段降至2022年的70-80%高段;而新品3个月售罄率则由60%-70%低段降至50%-60%低段。

不过,再多的广告,更高的折扣;也难以抵抗销售需求的疲软。况且,这种方式本质上也并不健康,企业最终陷入增收难增利的困境。

渠道改革难见成效

从销售渠道来看,目前李宁的渠道包括直营、电商、批发三种渠道。

从2022年年报数据看,在中国市场,销售给特许经销商的收入为125.51亿元,占年度收入的48.5%;直接经营销售收入为53.30亿元,占年度收入的20.7%;电子商务渠道销售收入74.65亿元,占年度收入的29.0%。

一方面,李宁线上渠道占比不到30%,约70%的收入来自线下门店。

而从历年数据来看,线上渠道的比重在近些年来也一直未发生较大变化,2022上半年线上渠道占比甚至出现了同比减少的情况。

另一方面,目前李宁的直营门店营收增长速度也同样有所放缓。

财报显示,2021年直营门店收入占企业总营收比为22.2%,到了2022年已经下降至20.7%。整体来说,李宁直营门店与线上渠道发展都较为受阻。

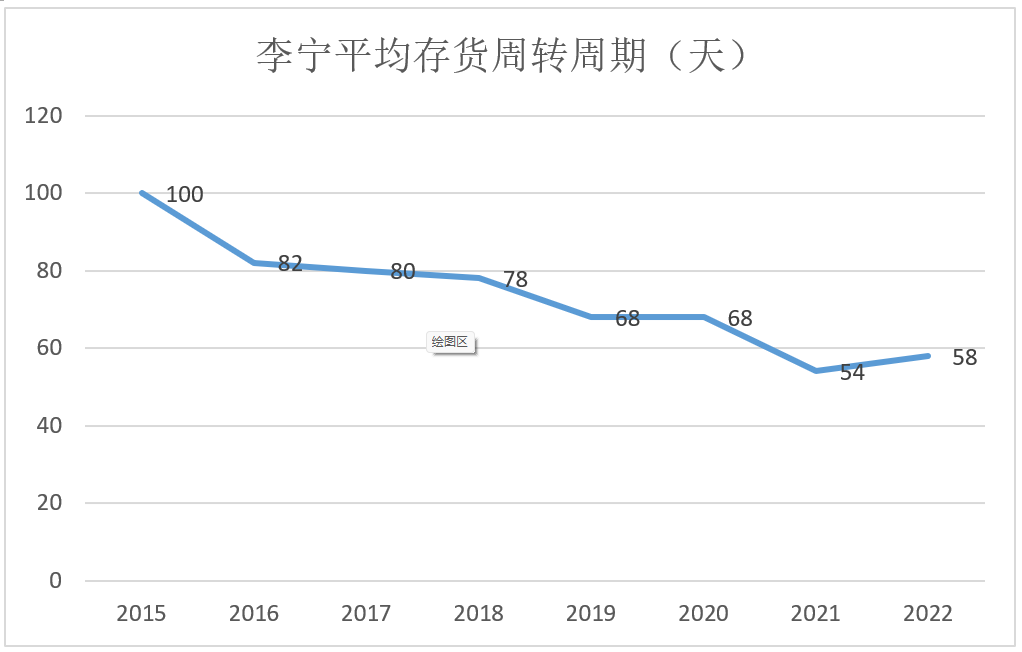

与此同时,李宁面临的又一重考验在于库存压力的加剧。

财报显示,截至2022年12月底,李宁公司存货拨备前成本金额(未减值)从2021年的18.66亿元增长37%至25.49亿元;存货周转周期从54天增至58天。

历年数据来看,财报显示,2015-2021年,李宁的平均存货周转周期分别为100天、82天、80天、78天、68天、68天和54天。

也就是说,2022年也是李宁这8年间,存货周转周期首次出现增加的情况。

存货周转周期的上升对于当下主要以线下批发为主的李宁来说,是一个很大的挑战。

毕竟线下门店往往需要储备更多存货来提供门店销售,而线下批发商则让企业对线下门店的管理难度加大,因此企业对市场的调整往往更为滞后也更为困难。

其实早在金珍君任职期间,他便直指李宁未来变革方向,从传统批发业务模式向零售导向模式转型,具体落实在渠道效率、品牌与产品、营运能力和业务模式改革四项策略。

近几年,在财报里面,李宁也多次提到要充分提高运营效率,发展多元化渠道,加快实现线下线上全渠道协同运作,力求渠道销量最大化。

不过就目前经营现状来看,李宁的渠道结构始终没有发生太大的变化。

长期战略挑战重重

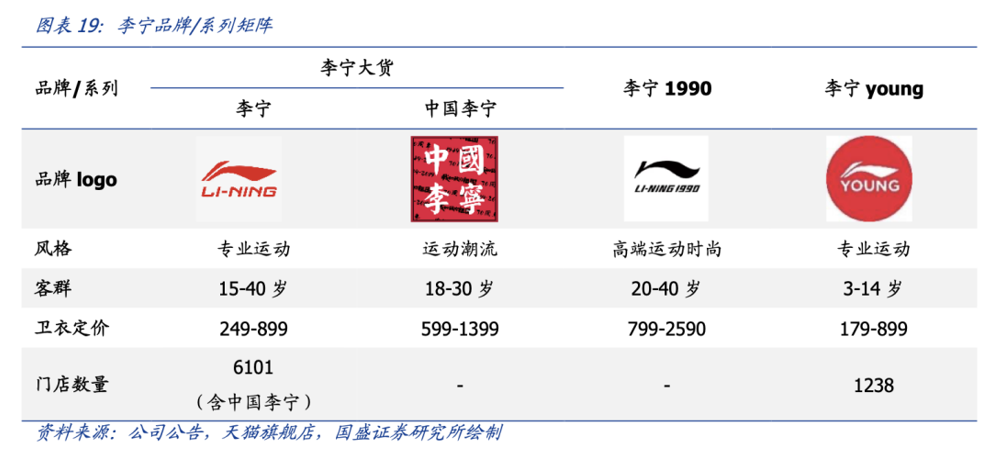

2018 年,李宁提出“单品牌、多品类、多渠道”的发展战略,力求围绕“李宁品牌”提升消费者的体验价值。

后在李宁品牌这一基础上,李宁逐步推出李宁young、中国李宁系列、李宁1990子品牌;分别适应童装、运动潮流、高端运动时尚等差异化的消费需求。

其中2018年推出的“中国李宁”以及2021年推出的独立高级运动时尚子品牌“李宁 1990” 无疑是李宁高端化的两个重要窗口。

根据券商研报数据显示,以卫衣为例,“李宁1990”单件卫衣定价在799元-2590元之间,“中国李宁”在599元-1399元之间。

不过,对于围绕李宁品牌的多个品类产品,市场却未必愿意为其买单。

2022年年报显示,目前“李宁1990”的门店数量仅为16家。从天猫旗舰店数量来看,“ 李宁 1990 ”的销量整体较低,电商平台畅销产品主要为明星同款产品,不过月销也仅为两位数。

来源:淘宝"李宁1990"旗舰店截图

对于李宁来说,“中国李宁”所代表的国潮热正在降温,高端系列“李宁1990”反响一般;“单品牌、多品类、多渠道”应该怎么走?仍面临较大困难。

不过,李宁也并不是没有意识到这一点。近几年来,李宁的第一大股东非凡中国一直在物色合适的收购目标,向潮牌、轻奢领域发力,背后也体现着李宁的商业意志。

2020年,非凡中国完成收购香港本土品牌堡狮龙的控股权,随后在2021年被重塑为潮牌 「bossini.X」,在国内一、二线城市开设了多家零售店,向休闲服饰领域拓展。

2022年初,非凡中国完成对意大利奢华品牌Amedeo Testoni(铁狮东尼)的收购,这让李宁得以进入高端奢侈品领域,并将销售网络扩张至欧洲市场。

2022年6月,非凡中国召开股东特别大会,正式批准其收购英国百年鞋履品牌Clarks的交易。

显然,李宁是想像安踏一样,开始通过“买买买”,尝试布局更为丰富的产品矩阵,找到自己的营收第二增长曲线。

但“创造”另一个“FILA”谈何容易,对于李宁来说,“买买买”仍是一个费钱费时的过程,是一个长期挑战。

2018年的国潮热后,李宁确实没能讲出什么新故事,企业的矛盾也越发凸显。

一方面是通过营销推动销量的手段渐渐失效,一方面是渠道转型困难重重;在此背景下,企业也未能找到自己的新业务增长点。

难以解决以上问题,李宁自然也难以延续自己的高增长故事。

-END -