2023年,谁会成为轻资产行业的引领者?

————提问2023商业

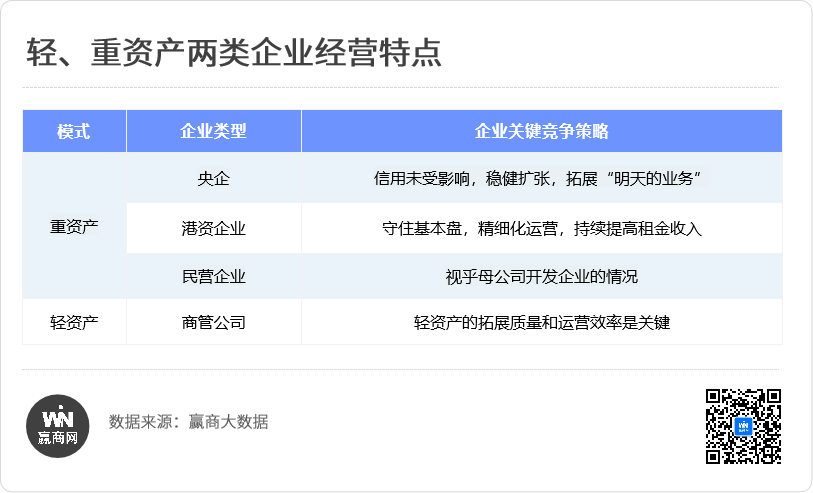

重资产开发持有仍然是购物中心主要发展模式。但随着行业竞争趋于激烈、外部融资逐渐收紧,坚持纯重资产模式拓展的资金压力增加,轻资产已经是规模拓展的必选项之一。

那么,目前轻资产行业竞争格局是怎样的?轻资产趋势会一直持续吗?哪些企业会成为引领者?

1.轻资产模式,仍然是行业趋势吗?

当然。

从短期来说,重资产形成的资金沉淀十分明显,轻资产化运作”的商业模式受到追捧,越来越多商管公司开始牛刀小试,或者大规模进入轻资产轨道,加速着商业地产领域的碎片化整合。

相比较重资产模式而言,当下,轻资产模式下的资金状态更加安全稳健,而市场上位置好但运营能力不足的项目,业主方由于对运营现金流有更高的期待,开始倾向专业的商管公司进行管理,以提升运营效率。

从长期逻辑来说,世界范围内商业地产的发展,如西蒙、西田、凯德等,多以追求不动产投资增值为主,基础的商业逻辑是“低买高卖”,通过投资商业项目,持续改善其运营现金流提升资产价值,以REITs等资本化手段退出,进而获取资产增值收益。

但中国商业地产的资本退出通道尚不通畅,商业地产企业通过轻资产管理模式,将管理方与资产方剥离,一方面规避了重资产投资风险,另一方面将沉淀多年的商业管理能力进行变现,其基础商业逻辑是“服务创造价值”。

这是轻资产之风日盛的核心逻辑。逻辑不变,行业趋势即不会改变。

2.哪些企业会成为轻资产的引领者?

头部规模企业。

不管怎样变化,企业始终是在自己的优势领域向外拓展管理半径。对于行业规模头部的企业而言,轻资产是他们在规模之上切入的赛道,但商业地产行业发展至今,行业的格局已相对稳定。

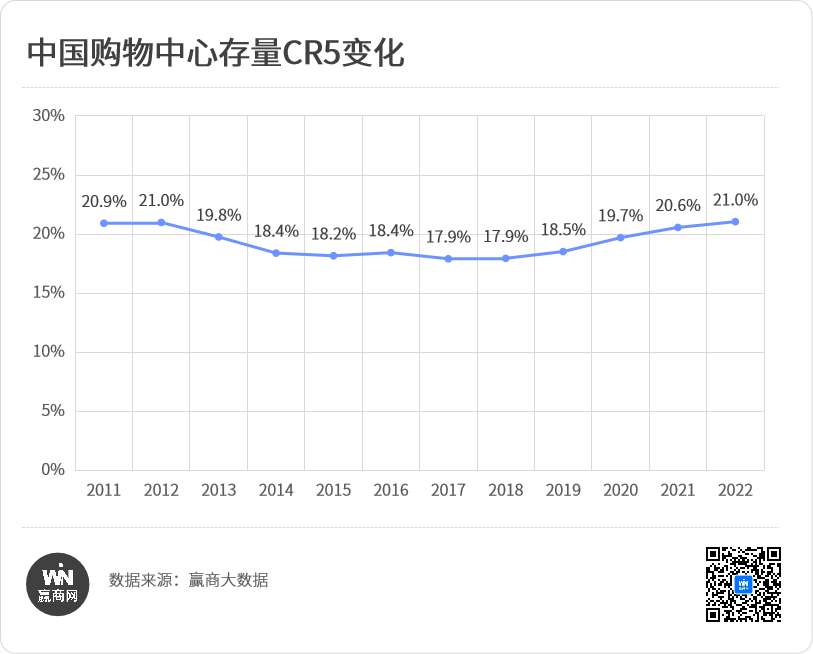

中国购物中心CR5维持在约20%:2011年至2020年,中国购物中心CR5企业存量份额保持在15-20%区间,但在2020-2022年CR5企业的存量增速明显加快,2022年CR5达历史新高21%。

行业集中度(CR5)一般以某一行业排名前5位的企业的市场份额占行业总额比例来度量。CR5越大,说明这一行业的集中度越高。

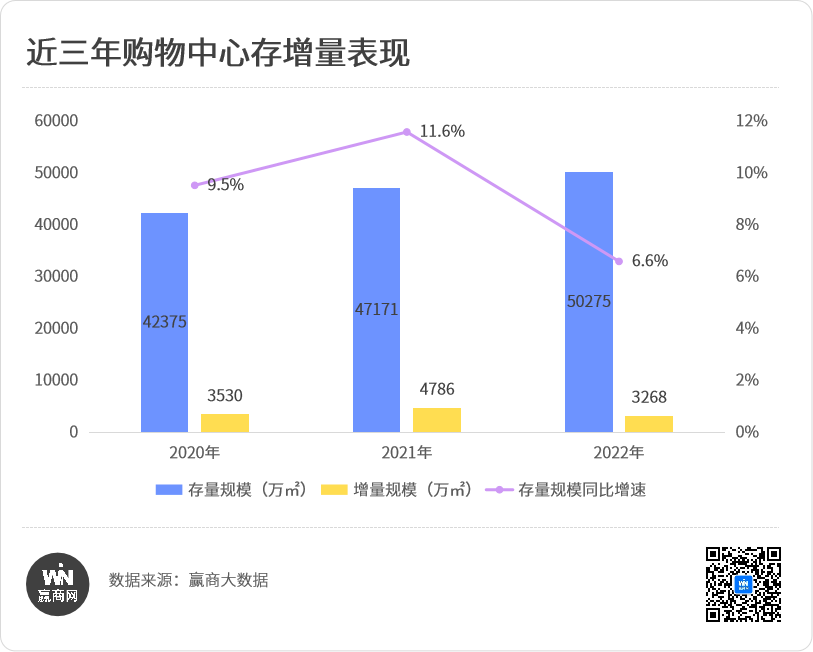

目前,中国购物中心行业从高速增长的成长期转入增速放缓的成熟期。2020-2022年,存量规模同比增速为9.5%、11.6%及6.6%,与往年20%以上的规模增速相比明显放缓。

2022年,全国新增3万㎡以上购物中心366个,受疫情影响较上年大幅减少181个,新增规模3268万㎡,同比跌幅31.72%。企业端来看,2022年新增开业规模及数量TOP6均为万达商管、华润万象生活、龙湖商业、新城控股、爱琴海及世纪金源,头部企业市占率高企且竞争格局相对稳定,且在拓展轻资产上有明显的优势。

3.规模企业在轻资产拓展上进展如何?

据赢商网不完全统计,2022年拓展/开业轻资产数量最多的为万达商管,共三十余个轻资产项目;其次为华润万象生活、印力,轻资产项目数在十个以上,新城控股、龙湖商业亦奋力追赶。

3.1 万达商管

2022年,共有30+轻资产项目顺利开业,其中不乏接管第三方运营的存量低效项目。同时,万达商管实施了一系列收购动作:建业集团战略合作、接手北京蓝色港湾、接管5个奥克斯广场……轻资产步伐加速。

万达商管计划在2023年新开约50个购物中心,其中80%以上将采用轻资产模式。

3.2 华润万象生活

2022年,华润万象生活新签约13个轻资产项目,包括:南宁朝阳里项目、磐基莲花里项目、成都陆肖TOD项目、阿里巴巴南京、武汉总部园区项目、深圳蛇口华侨城新玺项目、重庆解放碑新华邹容项目等。

据披露,华润万象生活在2022年新签约的轻资产商业项目中,有不少为城市存量商业接管项目。扩张亦有章法。华润万象生活表示,商业轻资产管理业务是其两大战略拓展方向之一,公司目前的拓展策略聚焦于一二线城市较大体量的TOD项目,以发挥公司所具备的商业管理能力优势。“虽然有一定的规模拓展压力,但对商业轻资产项目的拓展是审慎的。”

3.3 印力

2022年,印力轻资产外拓12个项目(包含万科系项目),均为管理输出模式,以小体量社区商业为主。

未来,印力不断加大购物中心的轻资产输出。据不完全统计,2023年将有多个轻资产购物中心入市,其中10万㎡以上的项目有4个。

3.4 新城控股

据赢商大数据统计,新城控股2022年已开业、签约的轻资产项目在5个以上,其中包含存量盘活物业。

3.5 龙湖商业

2022年龙湖商业投入运营3座商业轻资产项目:龙湖重庆爱加两江星悦荟、龙湖杭州吾角天街以及在营改造项目—苏州时尚水岸项目。龙湖进团执行董事兼首席财务官赵轶透露,2023年将有6个轻资产、5个重资产项目亮相,仍然保持每年10座的速度稳步进行。

2023年,龙湖商业将有6个轻资产项目开业,包括北京北苑天街、上海江湾里MEET678、杭州国芳天街、石家庄裕华星悦荟、武汉M758、汕头国厦星悦荟,商业总面积为28.7万平方米。

4.轻资产的行业竞争格局,已经明朗了吗?

当然没有。

早在2021年6月21日,评级机构中诚信在出具的大连万达2021年度跟踪评级报告中,提及——万达商管一线和二线城市项目建筑面积占比约35.54%,而其中自持项目一二线城市占比约38.5%,轻资产和合作类项目一二线城市占比26.5%。整体来看,自持模式布局更优。由于新开业项目区位能级有所下沉,物业结构性变化导致万达商管平均租金水平有所下降。

2022年,万达商管新开业55座万达广场,据赢商大数据不完全统计,轻资产项目接近40个。

由此可见,轻资产的行业竞争是非常激烈的。

对头部企业而言,要转身做乙方,从“内部管理”走向“外部生意”,从“服务母公司”扩大到“服务外部业主”,从“管理思维”转变为“服务思维”,面临很多新的挑战。

根据商业轻资产赛道企业目前的拓展实践,及已签约项目后续逐渐开业投入运营,因此,预计在未来5年左右商业轻资产市场格局会相对清晰、整体市场发展会走向成熟。