2023年一季度全国开业购物中心38个:3月现复苏端倪、下沉加速、存量改造活跃

2023年,商业市场正在逐步复苏,商业地产市场的恢复显得有些缓慢。从一季度全国购物中心开业情况看,1、2月同比数据还未现明显的恢复,3月份同比数据则出现显著增长。

购物中心开业3月现复苏端倪

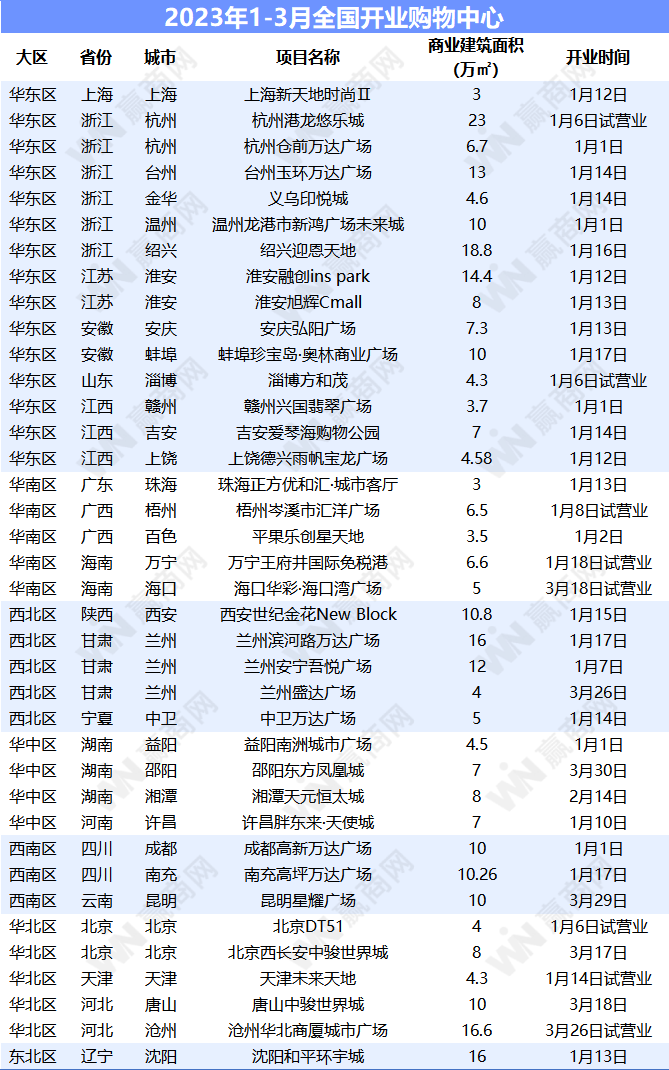

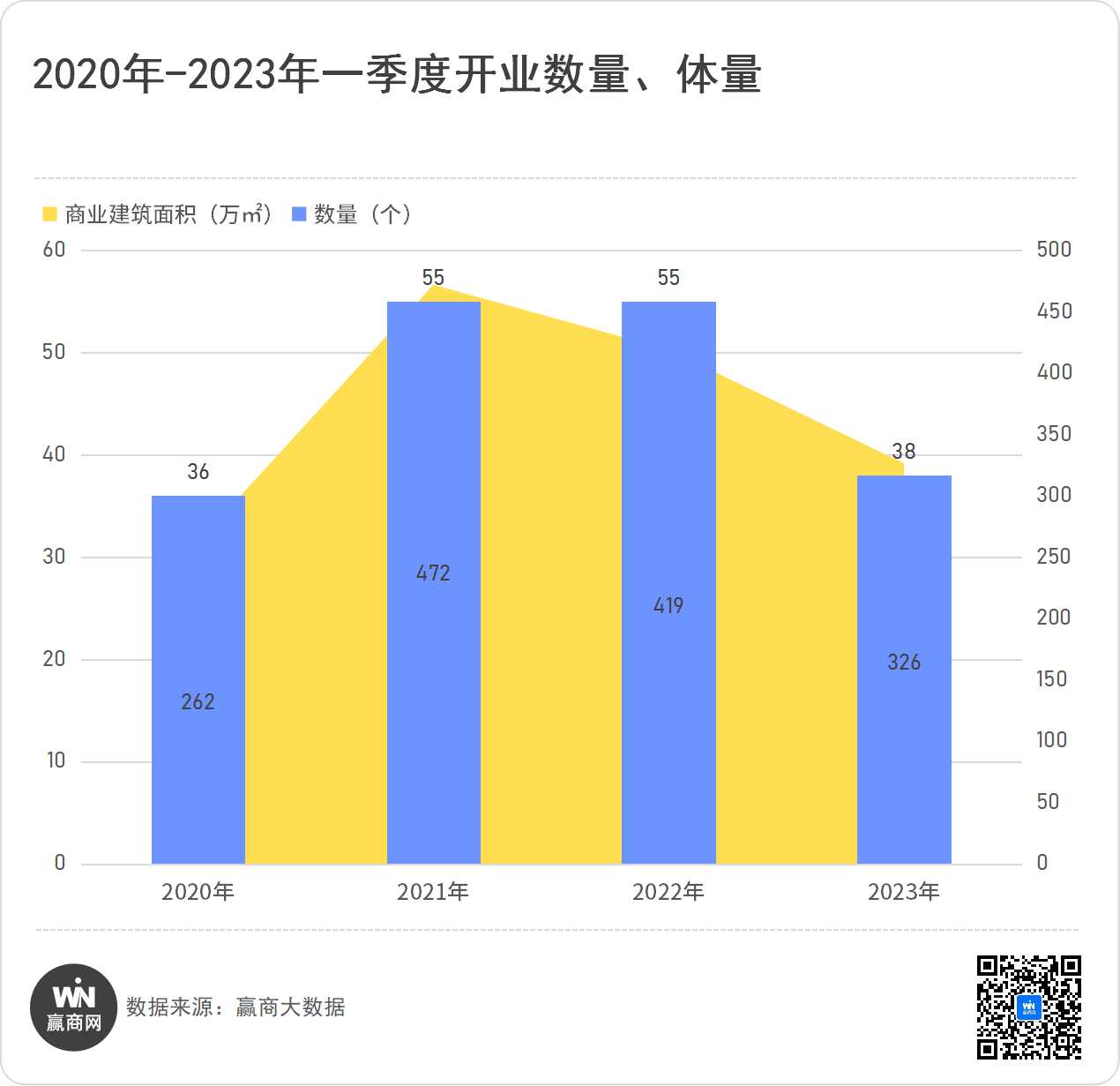

据赢商大数据统计,2023年一季度(1-3月)全国开业购物中心项目38个,商业建筑面积326万平方米,同比2022年一季度分别下跌30.90%、22.20%,与疫情首年2020年一季度基本持平。(文末附2023年1-3月份开业购物中心表格)

(数据说明:1、统计范围为全国368个城市(不含港澳台)管辖行政区内,商业建筑面积3万方及以上的购物中心;2、统计时间截止至2023年4月10日)

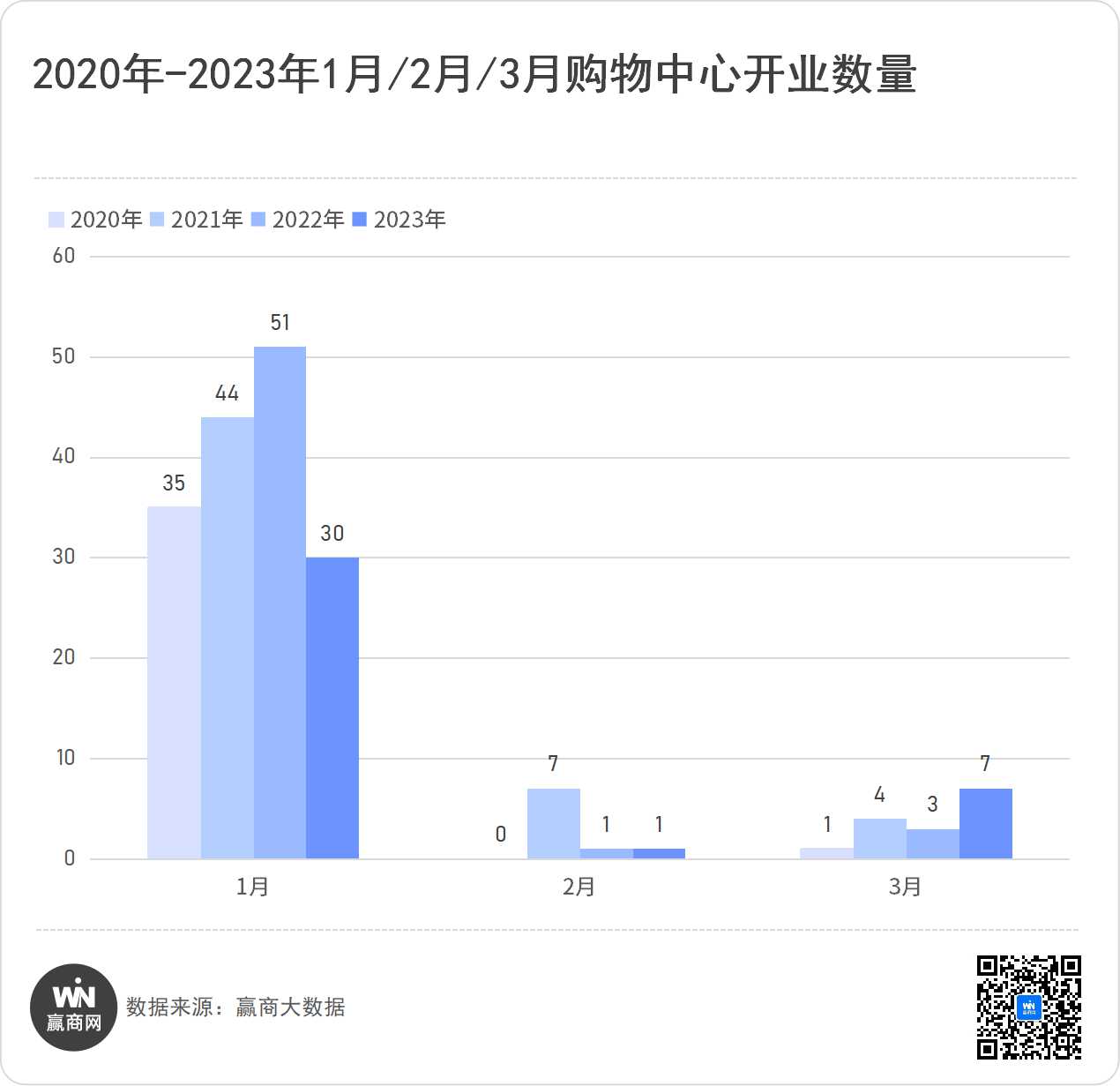

一季度的开业量主要集中在1月,占比近八成,1月份包含了元旦档期,以及疫情防控政策调整后的集中开业潮是主要影响因素。不过,1月份开业量仍为近四年新低。2、3月份向来是开业淡季月份,开业项目减少也是预料之中。但值得注意的是,3月份开业量同比大幅增加,项目数量是7个,商业建筑面积为60.6万平方米。这或许意味着,购物中心开业的复苏正悄然开启。

接下来的4月,即将迎来今年第二个开业高峰期。据悉,4月底五一档期间,将有一批购物中心迎来开业,包括上海蟠龙天地、山东滕州吾悦广场、义乌绿地朝阳门、无锡江南大悦城、无锡锡上MONO购物中心、南昌武商MALL、中山天虹购物中心、北京银座和谐广场等多个项目将开业。

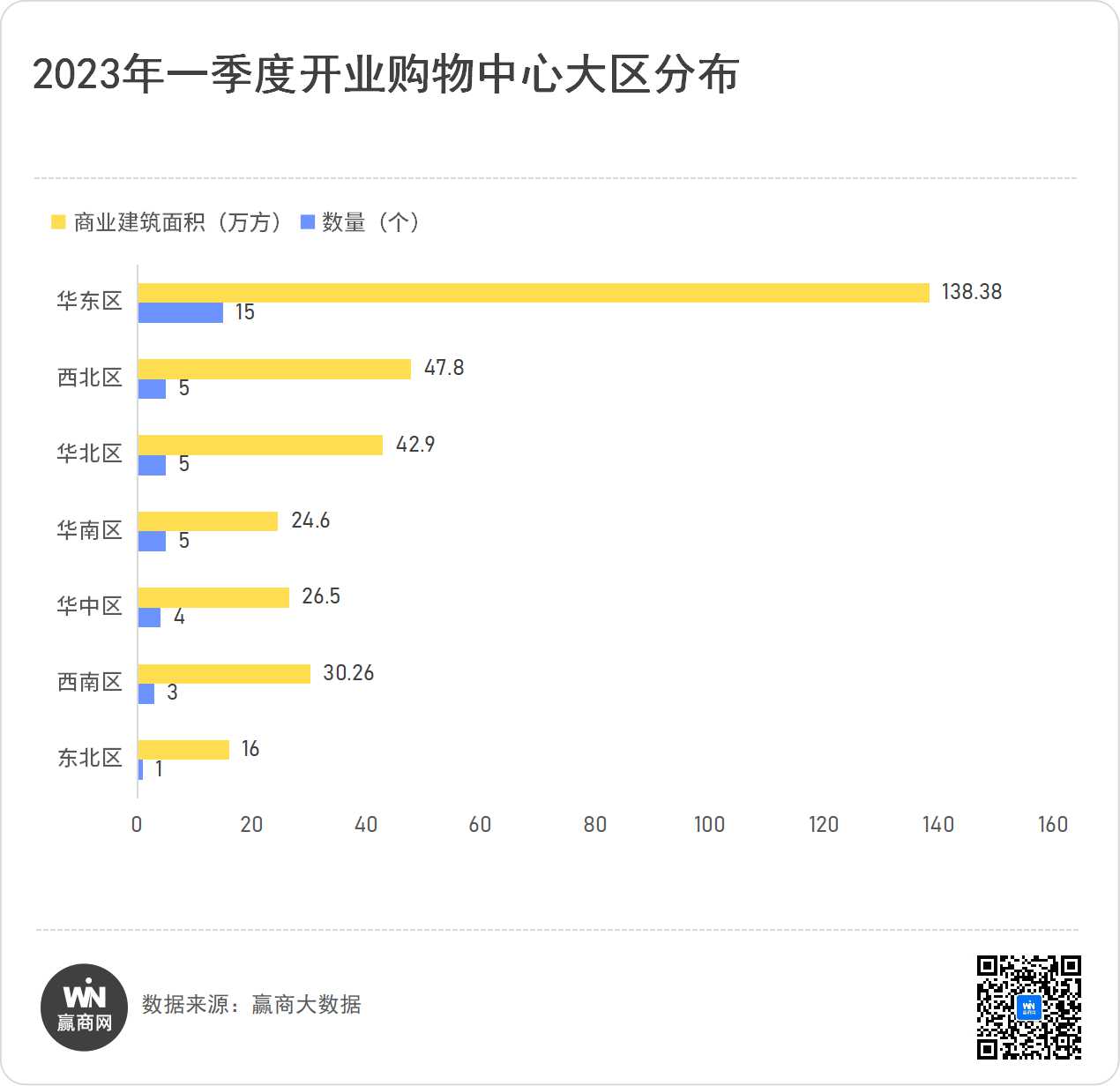

西北、华北开业量居前三,东北不再缺席

大区分布上,七大区均有开业项目,北区市场活跃度明显增加,西北、华北开业量进入前三,东北不再缺席。

其中华东区依然占比近四成,位居第一。浙江占6席,江西3个项目,江苏、安徽各2个,上海、山东各1个。

西北、华北、华南三区均为5个开业项目,体量分别为47.8万平方米、42.9万平方米、24.6万平方米,华南项目体量落差甚大。

华中区、西南区分别为4个、3个开业项目,但西南区体量大于华中区,分别为30.26万平方米,26.5万平方米。

东北不再缺席,1个开业项目,位于沈阳。

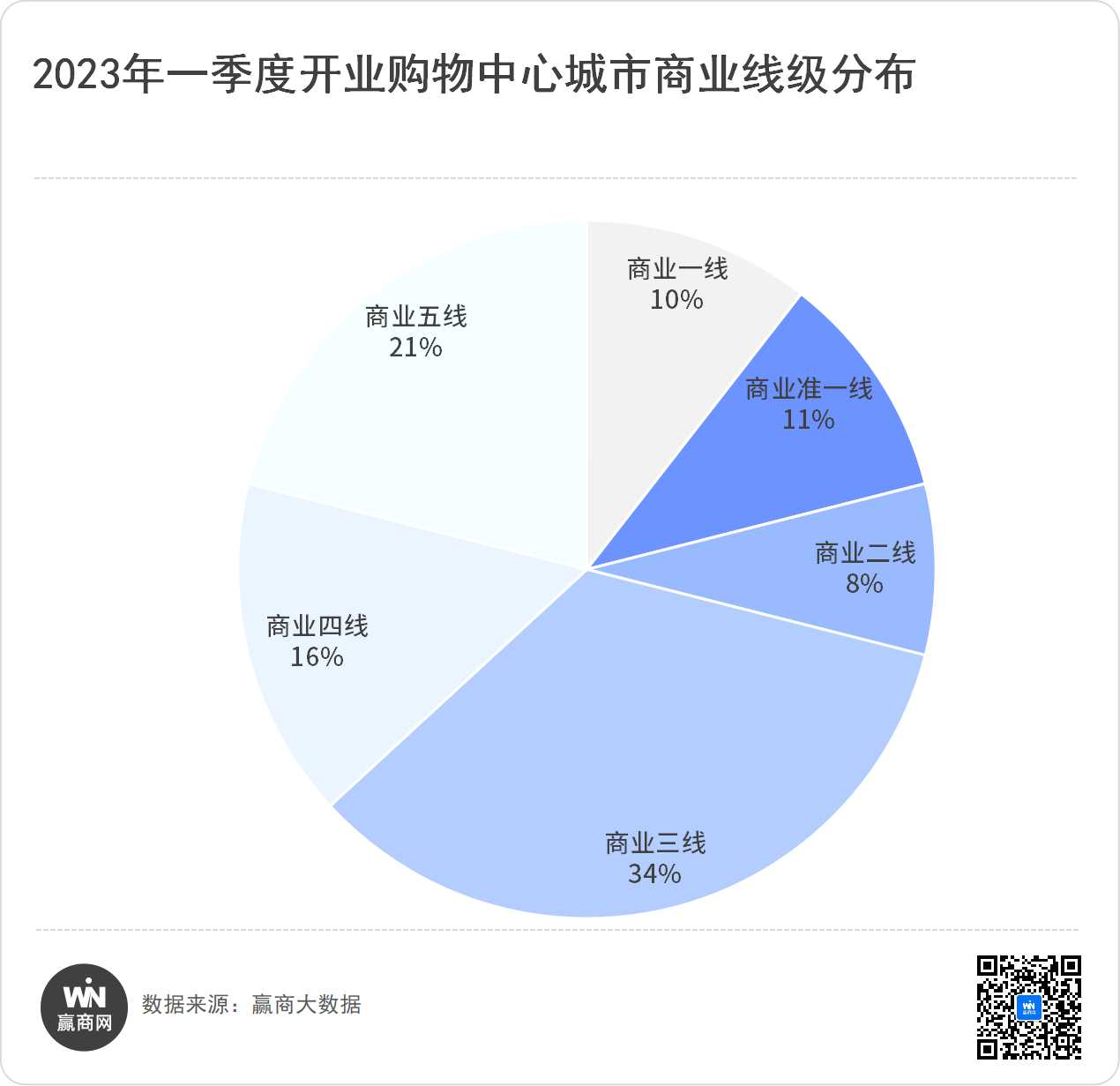

下沉市场继续活跃在前头,连锁项目带动区域商业发展

今年第一季度,下沉市场继续活跃在前头。低线级城市开业项目合计占比高达71%,远远高于高线级城市的29%,前者是后者的2.5倍。

说明:城市商业线级是赢商大数据综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素,对城市商业发展程度评估的等级性划分,共划分为六个等级。本文将商业一线、准一线、二线定义为高线级城市,商业三线、四线、五线城市定义为低线级城市。

从城市看,仅4个城市有2个及以上项目开业。商业三线城市兰州冲上第一,是一季度唯一有3个项目开业的城市,商业建筑面积32万平方米也位居第一。开业项目包括兰州滨河路万达广场、中卫万达广场、兰州盛达广场。北京、杭州、淮安分别有2个项目。

高线级城市中,商业一线城市仅北京、上海、成都有新开业项目,广州、深圳、重庆均无新项目开出。此外,南京、苏州、宁波、佛山、武汉、长沙等商业热门城市一季度亦无新开业项目。

低线级城市中,商业三线城市占比最大,其次是五线城市,五线城市开业项目分布在吉安、梧州、万宁、中卫、益阳、许昌、邵阳、湘潭8个城市,且一半为连锁项目。连锁项目进入下沉市场,带动区域商业活跃的势头越来越明显。

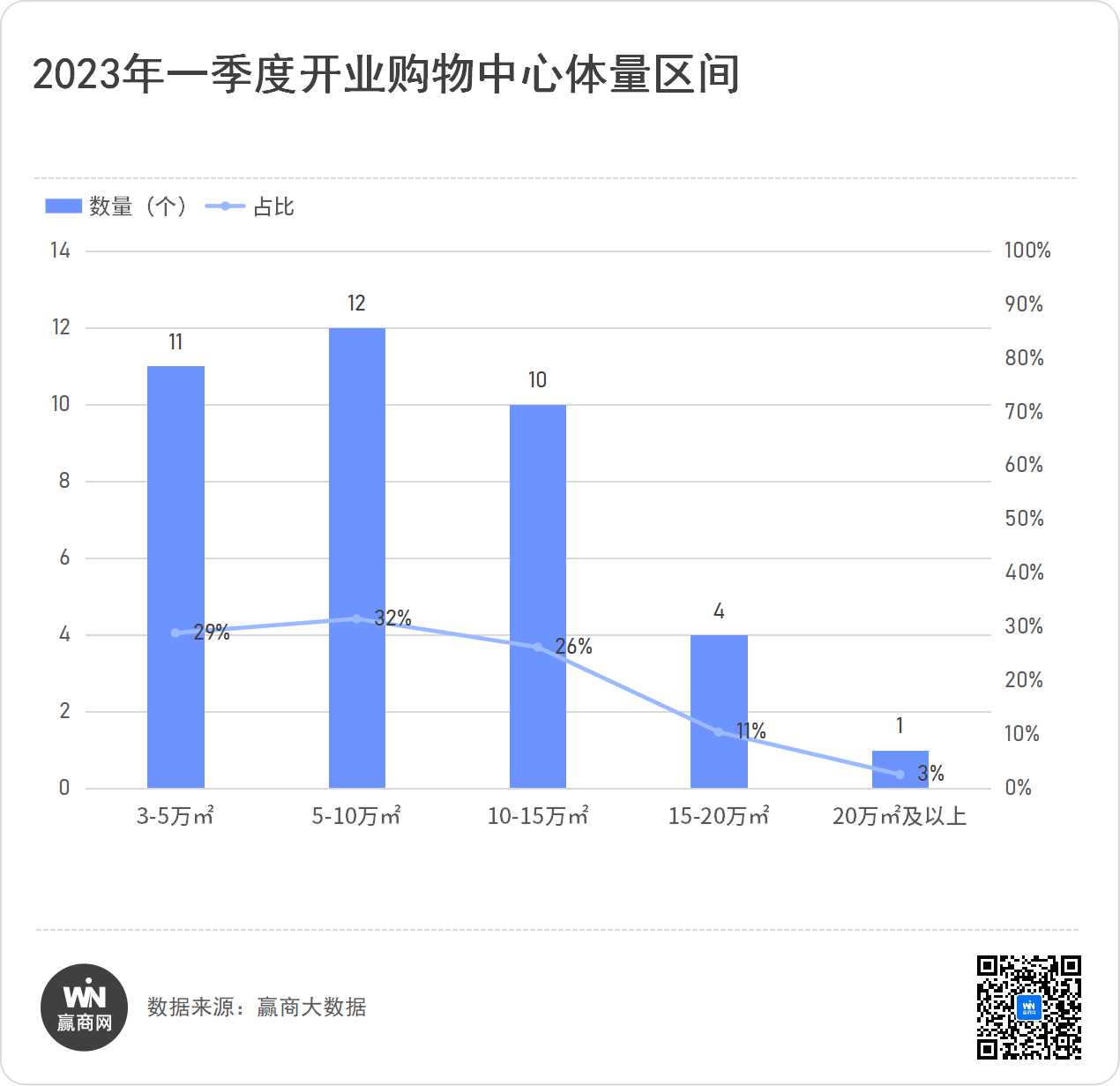

小体量VS大体量,距离越拉越大

一季度开业项目,15万平方米以下(不含15万平方米)的体量的项目占比显著高于15平方米及以上的大体量项目。且3-5万平方米区间的项目占比29%,较往期23%左右的占比也有大幅提升。相对的,15-20万平方米区间的项目占比明显收缩。

数据的背后,反应出购物中心往中、小体量发展的趋势仍在持续,且差距越来越大。未来的市场,将是小而美、小而精项目当道。

存量改造势不可挡,一季度占比超三成

存量改造项目在一季度表现得相当迅猛。一季度存量改造项目达到13个,合计商业建筑面积117.96万平方米,在一季度开业项目中分别占比34.21%、36.18%。一季度存量改造开业项目已经达到2021年全年的约四成,2022年的32%。2021年全年开业存量改造项目30+,2022年全年开业存量改造项目40+个,占全年开业量的约10%。存量改造项目有着不可阻挡之势,这也是购物中心存量时代的必然趋势。

规模运营商企业是主角:万达“一家独大”、多个企业推出创新首秀项目

一季度的开业项目以中档次、大众化购物中心为主,高端项目缺席。且规模商业地产运营企业是主导,12家企业包揽了20个项目,占比逾五成。包括万达、中骏商管、新城控股、宝龙、爱琴海、旭辉、北京SKP、弘阳、融创、恒太、远洋、中海、世纪金源、瑞安新天地等。

·万达“一家独大”,凭借轻资产模式高速前进。一季度开业6个万达广场,5个为存量改造,仅1个新建开业项目,分别为:成都高新万达广场(原成都红唐购物中心)、南充高坪万达广场(原川东北金融中心)、中卫万达广场(原中卫摩尔城商场)、兰州滨河路万达广场(原兰州名城·星尚购物中心)、杭州仓前万达广场(原杭州奥克斯广场)、台州玉环万达广场。

南充高坪万达广场,图片来源项目方

·中骏商管落地首个创新奥莱项目。中骏商管一季度开业2个项目,分别为北京西长安中骏世界城、唐山中骏世界城。其中,北京西长安中骏世界城是中骏商管首个创新奥莱项目,具有TOD属性,项目商业建筑面积8万平方米,以「24H京西新奥莱」为特色,提出“线上&线下 24小时不打烊”的双线融合模式。

北京西长安中骏世界城,图片来源:中骏集团

·北京SKP新产品线首个项目DT51亮相,定位年轻潮流,面向年轻时尚家庭,与SKP的奢侈品百货定位形成差异化。“DT”取自Destination,寓意生活方式目的地。该项目位于北京朝阳区大屯路商圈,所处亚奥社区,该项目是对大屯街道绿隔产业用地闲置项目进行的改造试点。项目秉承SKP的光环和品牌资源,引入众多轻奢大牌、SKP系列自有集合店,同时延续了SKP的艺术气质。

图片来源:赢商网

·王府井集团首战海南免税项目。1月18日,王府井集团在海南开设的第一家离岛免税店——万宁王府井国际免税港对外营业。该项目为原王府井悦舞小镇物业,由王府井集团2022年收购原万宁首创奥特莱斯并更名而来。项目总建筑面积10.25万平方米,计划分三期开业。一期引进香化、黄金配饰、数码家电、家居、酒水、儿童、保健品、食品咖啡及体育用品等9大品类,将近400个品牌,其中海南首进品牌20余家。

图片来源;万宁王府井国际免税港

·河南零售巨头胖东来首度进军购物中心。今年1月10日,胖东来首个购物中心——许昌胖东来·天使城开业,商业建筑面积7万平方米,首日客流量达到20万人次,并引发业内考察热。购物中心里的自有品牌是一大特色,汇集了胖东来生活超市、胖东来电器城、胖东来影城、电玩城、电影院、美食汇、医药超市、胖东来茶室、烟酒批零中心、天使宝贝礼品中心、序言书店等主力品牌,以及铁板烧、湘菜馆、麻辣香锅、麻辣烫、饮品站等餐饮品牌,粗略估计有近15个品牌约占面积2.5万平方米,遍及购物中心的每一层。

天使城自营品牌,图片来源:赢商网

同时,还有极致的细节,约800个静音停车位;卫生间投资145万配置了87台戴森洗手烘干一体机,梳子、棉签、护手霜、发卡一应俱全;30分钟内免费自助租借充电宝;百余项免费服务、遍布各个楼层的自助饮水机……

附表:2023年1-3月份开业购物中心表格