2023Q1客流报告:场日均客流TOP15产品线出炉

人人人从从从众众众,热闹的五一小长假,国人的出门、消费热情爆棚。据商务部消息,“五一”假期,国内旅游出游合计2.74亿人次,超过2019年同期水平。同期,全国重点零售和餐饮企业销售额同比增长18.9%。

无疑,直观数据背后,是属于商业地产圈的一次集体狂欢。但脉冲式的节假日消费过后,商场们该思考着,如何在归于常态的客流曲线中,找到小爆点小惊喜,而不是一个“限时”流量场。

数据说明:

统计范围:全国3万㎡以上的购物中心。因疫情原因,2022年3-5月客流数据不包含上海;

注:本文涉及客流数据仅为客流指数,不代表绝对值。

01

Q1客流图谱

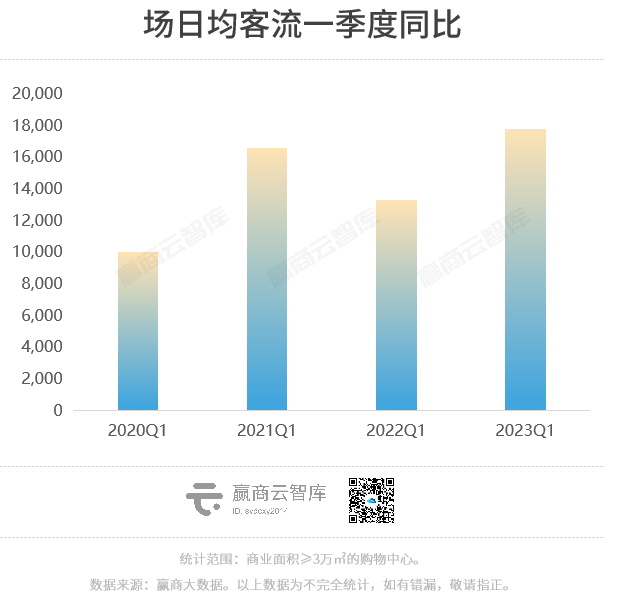

场日均客流17756人,环比涨25.4%,同比增33.9%

根据赢商大数据监测的5472家3万㎡以上的购物中心客流数据,我们绘制了一张全国2023年一季度购物中心客流图谱 。

一季度,样本mall场日均客流恢复至17756人,环比涨幅达25.4%,同比增33.9%。具体而言,不管是节假日的恢复程度,还是不同城市线级、项目档次等细分因素,一切都指向着:购物中心客流已经基本摆脱疫情的外生干扰,重回常态化稳定区间。

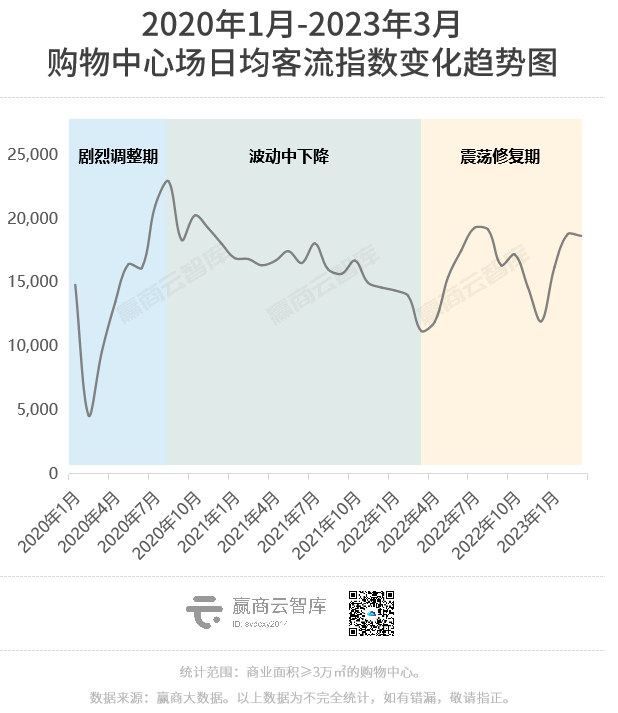

1.1 疫情以来表现最好的一季,节假日聚客效果明显

疫情迅速“过峰”,叠加着元旦、春节的强效影响,今年一季度样本mall客流迅速回升至正常水平。与2020年以来的数据对比,是自疫情发生以来表现最好的一季度。

*2023年1月,样本mall场日均客流16183人,环比大涨35.6%;

*2023年2月,样本mall场日均客流18773人,环比增长16.0%;

*2023年3月,样本mall场日均客流18619人,环比微跌0.8%。

由于购物中心客流有明显的季节性因素,一年当中客流数据最高的月份是每年的暑假7、8月。与疫情中消费信心最为高涨的2021年暑假进行对比,今年2、3月的客流数据亦超过前者。

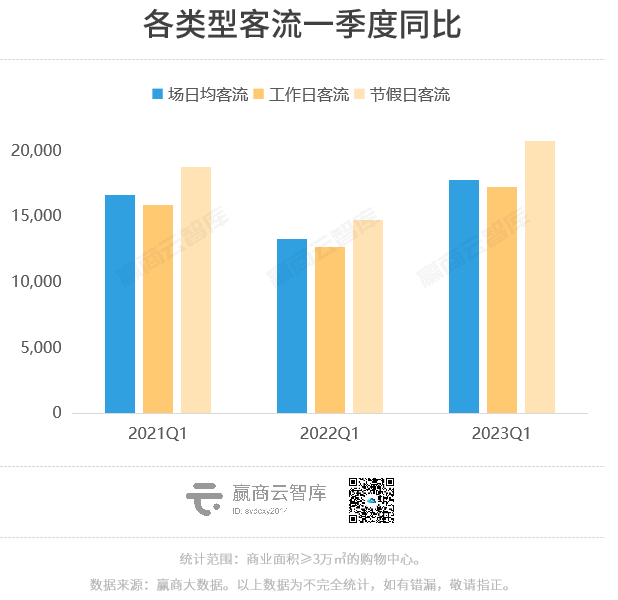

若将场日均客流再细分为工作日客流、节假日客流,会发现,今年Q1的节假日客流明显超过工作日客流,可见客流恢复主要来自节假日客流的带动。

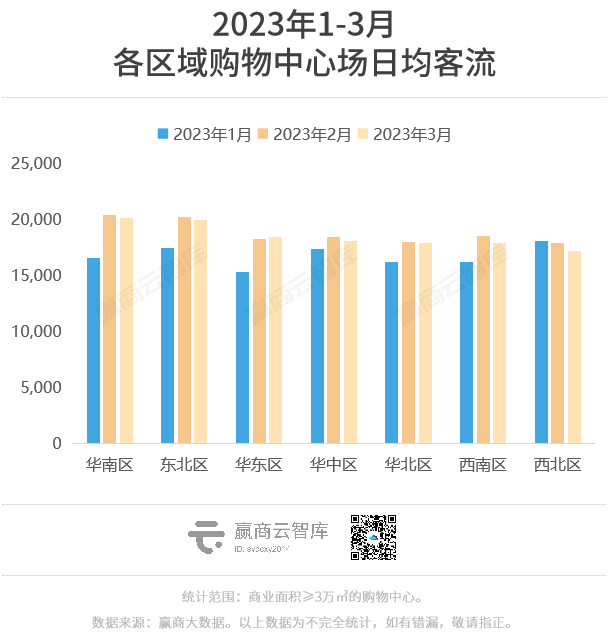

1.2 不同区域、线级、档次项目客流增速差距缩小,内生因素重回主导

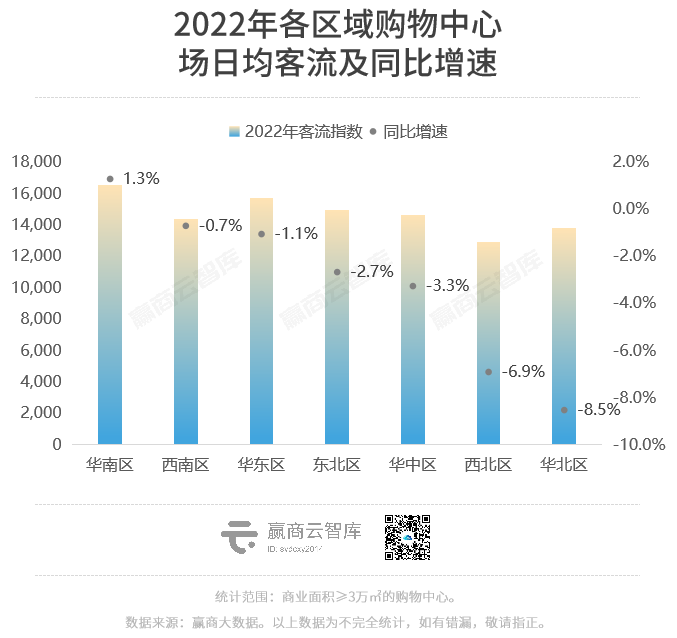

疫情肆虐的2022年,不同区域间项目客流分化明显。其中,华南区商场客流正增长,同比增幅1.3%;西南区、华东区相对稳定,同比降幅1%左右;西北区、华北区降幅最大,均超过6%。

主因华南、西南、华东购物中心数量多,防疫政策灵活,封控时间相对短,且区内疫下消费信心下跌不明显,客流扛跌力强。相较之下,西北区域、华北区域因疫情封控政策严格且时间长,客流下跌最为明显。

但综观今年一季度月度客流数据可知,除西北区外,全国其余区域月均客流恢复态势步调一致,因疫情防控带来的区域分化特征基本消失。

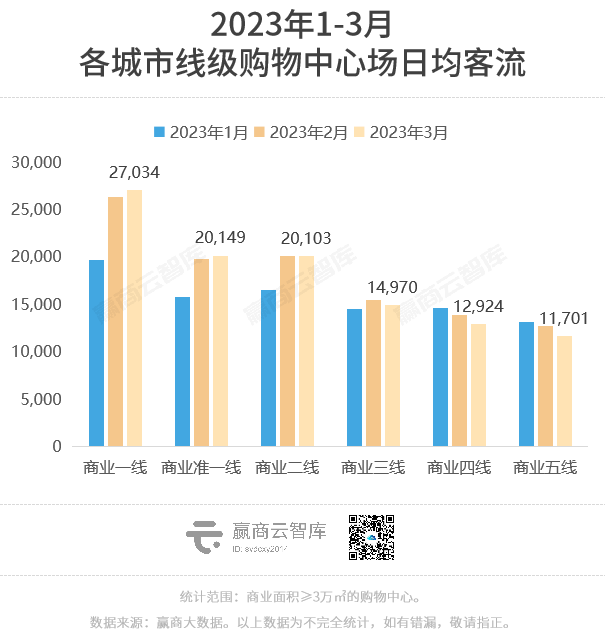

而在区域内部,不同城市线级城市商场客流恢复仍然有别。在1月份,因春节消费下沉尤为明显,下沉市场客流复苏远高于高能级市场。但到了2月、3月,商业高线城市(商业一线、准一线、二线)客流强势增长,商业三、四、五线城市则稳中略有降。侧面反映,人群重新回归到高线城市工作、生活、消费。

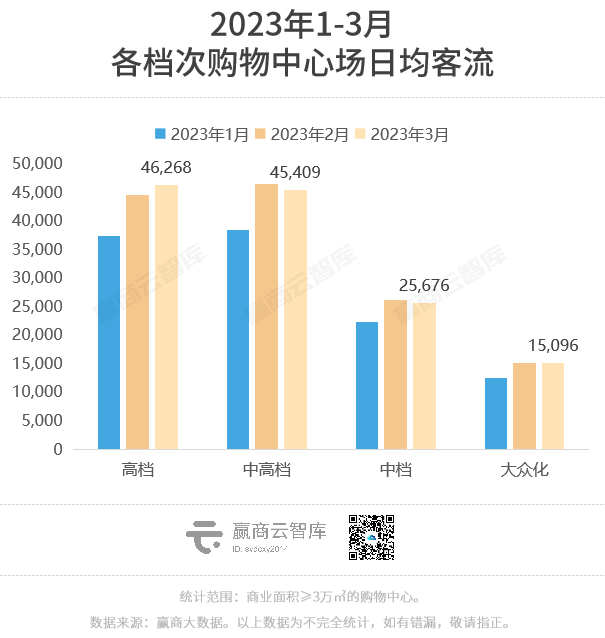

另分项目档次看,今年1月,样本购物中心档次越高,客流同比恢复程度越好 。而往年同期,中高档及以上的购物中心恢复程度并不如更低档次的mall。

一方面, 高档/中高档购物中心随机性客流更多,辐射更广,客流基数大;另一方面,它们往往位于一二线城市的核心区域,随着聚集性、接触性消费限制解除,客流将得到脉冲式恢复,并持续回升。而中档及大众化购物中心由于客群辐射范围相对较小,客流来源稳定,以刚需消费为主,受外生性影响较小,客流基本盘稳固。

时间到了2月、3月,高档购物中心的客流恢复基本到位,而中档、大众化购物中心的客流达到稳态。

综上,不难看出,不同区域、线级、档次项目客流增速差距缩小,不同的结构性因素分化不再明显,全面恢复在各种条件下趋于均衡。客流的外生扰动因素基本消失,内生增长重回主导。

这也就意味着,当重新回到商业的正常运营轨道上,商场们的聚客能力大比拼,拼不再是运气,而是真实力。

02

商场吸客能力大比拼

产品力、品牌力与运营力,缺一不可

过往一年,华润、龙湖、太古......这些品牌、产品、运营实力在线的企业,在压力测试下仍能交出一份优异客流答卷。

2.1 商场的产品力与品牌力,决定客流水平的基础

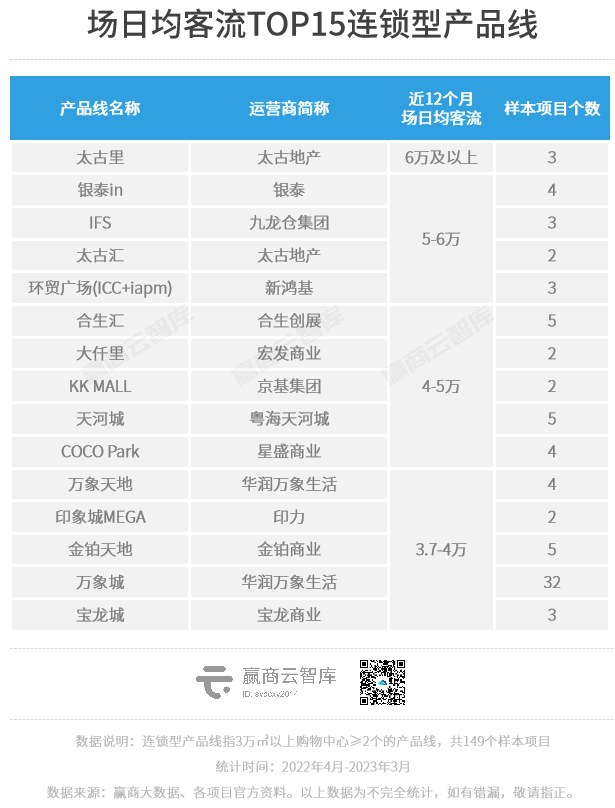

若以产品线为统计口径,选取2个项目及以上的产品线进行分析,客流指数排名前列的多为高端零售类商场,如太古里、IFS系列项目,以及旗舰型项目,如印象城MEGA。

这些产品线项目数量多在2-5个,其中不乏城市级、商圈地标,相比规模化布局,更靠以“质”取胜,产品力强大。它们能够消解消费者远距离移动的成本,有效集中消费力,同时捕获大量随机性消费,推高客流上限。

同时,品牌力保障客流基础。从规模化产品线(10个及以上项目)来看,成熟的商业品牌拥有庞大且稳固的客流基础,虽客流量不及上述高端、旗舰项目,但成熟品牌的规模化产品具有强大的品牌号召力,同样能够吸引大批客流。

2.2 商场的运营力,保持客流稳定、增长的关键

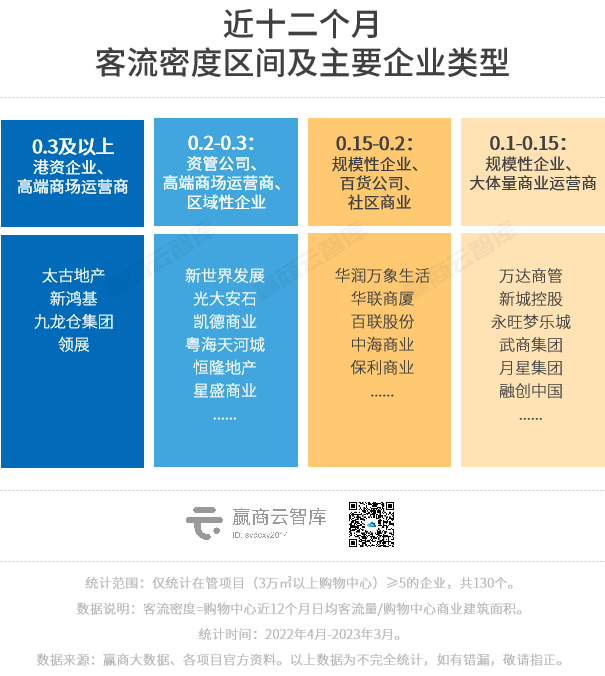

客流水平是线下实体商业的晴雨表,而客流密度(购物中心近十二个月的日均客流量/购物中心商业建筑面积)一定程度上更能体现商场的运营实力:密度越大,项目每平方承载的客流越多,运营效率越高。据赢商大数据统计,从企业类型来看,客流密度有着明显的区间划分:

可以看出,客流密度与运营质量及管理效率高度相关:

*项目档次上,高端商场运营商客流密度表现最好。一方面,线下门店是高端零售不可替代的消费渠道;另一方面,港资企业长期高效运营积淀了成熟的运营经验;

*企业规模上,得益于在区域范围内的品牌号召力,以及利用信息优势更好地演绎“在地化”,区域深耕型企业客流密度通常会比头部的规模性企业表现更好;

*项目类型上,社区商业客流来源相对稳定且体量较小,客流密度相对更高。而大体量商业运营管理难度更大,虽然客流水平相对较高,但客流密度不及小商业体。

另一方面,客流稳定性可一定程度上反映商场的消费粘性与顾客忠诚度。据赢商大数据,以企业为统计口径,客流稳定性最强的企业基本以社区商业或小体量商业开发为主,如中海、万科、保利等。

社区商业往往具备稳定的客流来源,且不受距离移动限制,即使在疫情防控期间也可以保持较为稳定的客流,更具内生韧性。

当然,若选取典型规模企业可看出,地缘因素同样影响客流稳定性。地方性较强、地域集中度更高的企业,如宝龙商业、印力等,客流水平会相对稳定;

而全国化、布局分散的规模性企业,如万达商管、华润万象生活等,这类企业规模更大,容易受到各地在不同时间、不同程度的外力冲击,在疫情防控时期尤为明显,客流出现大幅波动。

总体来看,影响客流的内生因素可分为三部分:品牌力夯实客流基础,产品力决定客流上限,而运营力保障客流的可持续增长。

购物中心行业长期投资信心,归根到底来自是消费者持续、稳定增长的线下消费。

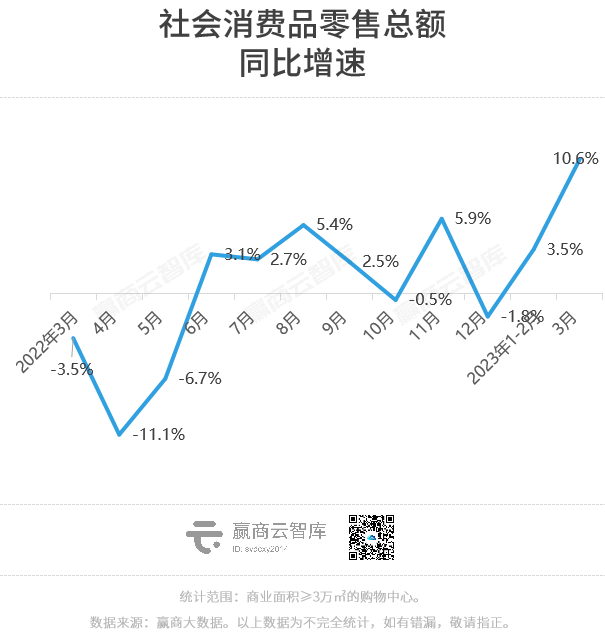

从数据来看,一季度,消费实现了快速复苏。1-3月,社会消费品零售总额114922亿元,同比增长5.8%。其中,1-2月同比增长3.5%,3月同比增长10.6%。

客流数据作为最灵敏的指标之一,已先于社零统计数据,反映了修复的程度。往后,为推动经济增长,消费的复苏甚至强势增长被寄予厚望。而这些或细小或微观的变化,同样会直接反映在商场的客流变化曲线上。

现在,摆在商场们前面的问题,不再是客流被封住了,而是客流被分食了。它们需要回到商业经营的几个核心问题上:

*目前的存量竞争中,自身的产品定位有没有比较优势?

*客流基本盘稳定的情况下,日常招商、调改、运营,能不能争取到更多的消费者?

*如何降本增效,避免盲目扩张?

*如何在战略上思考有质量的增长,在战术上有效落地?

找到答案,付之行动,方能在新一轮客流争夺战中,突出重围。