玮言服饰IPO前遭战投反水,存货跌价转销扮靓利润

文/李姗姗

北京SKP,进入这家集高级、奢华、流行、时尚为一体的国内高端奢侈品商场,扑面而来的便是空气中弥漫的金钱与华贵的味道。

在这一云集CHANEL、LOUIS VUITTON、DIOR、GUCCI、PRADA等各大国际奢侈品牌的地方,一家定位中高端女装的EIN品牌专柜也跻身于此。

暖黄色的灯光,卡其色边框的落地镜,用干花环装饰的墙面,一排排蚕丝、棉麻、香云纱等布料制成的衣服……显得整个店铺文艺范十足。店门口来回踱步的导购热情邀请每一个路过的顾客进店选购,数十分钟过去,却无一人进店,而它对面的另一家女装店,客流量与之形成鲜明对比。

前不久,EIN品牌背后的深圳市玮言服饰股份有限公司(下称“玮言服饰”)冲刺深交所主板IPO,在经历首轮问询后仅两天时间,玮言服饰IPO面临的状况却急转直下,被毫无征兆地中止了这场IPO之旅。

仔细梳理过后,玮言服饰IPO颇有疑点。递交招股书前夕,2021年,其突击大额分红2.5亿元,超出2019年-2021年三年净利润之和2.47亿元;而此次IPO,其又计划将募资款中1亿元用于补流,此番操作或有“上市为圈钱”之嫌。

此外,清理不彻底的对赌协议、远超行业平均水平的毛利率、高销售费用和高库存、存货跌价准备转销等背后隐藏的猫腻,或也是玮言服饰IPO的“拦路虎”。

一、董事长媒体人出身,估值三个月飙升130%

上世纪70年代的深圳,奋斗、实干、拼搏是这座城市的底色。1997年,时年27岁的叶琳就在深圳一家刚成立不久的零售公司颖雅实业当上了经理,随后又去往深圳市雅嘉实业任经理。

时光飞逝,五年时间很快过去,年过三十的叶琳开始有了创业的念头。2002年,她创立了EIN品牌,并在2002年-2009年先后成立服装设计公司,包括索言实业、一珏实业和玮言服饰等。

夫妻同心,其利断金,叶琳的丈夫马忠红也在她创业初期,离开原任职单位深圳报业集团旗下深圳商报社、深圳晚报社,来到一珏实业任总经理,从媒体人身份转换成服装品牌创业者。

如今,马忠红是玮言服饰董事长,叶琳则为公司董事、总经理。值得一提的是,叶琳、马忠红二人都拥有非洲西部国家几内亚比绍共和国的永久居留权。

夫妻二人合力创业,玮言服饰自然是一家名副其实的夫妻店。2009年12月,一珏实业和马忠红共同发起设立玮言服饰,其中,马忠红货币出资1500万元,一珏实业以房屋建筑物作价出资3500万元。

成立以来,玮言服饰的股权架构一直较为稳定,期间仅经历过一次股权转让和两次增资。

其中,2017年3月,玮言服饰进行第一次增资,由员工持股平台出资2460万元以8.2元/股的价格获得公司5.66%的股权,由此得出公司估值约为4.35亿元。

三个月后,玮言服饰很快进行第二次增资,复星惟实及复星创富董事白涛分别投资9700万元和300万元,以16.98元/股的价格认购公司9.7%和0.3%的股权。公司投后估值达到约10亿元,估值在三个月时间内翻了一倍多。

二、回购警报拉响,大额分红超三年净利之和

实际上,复星惟实和白涛之所以愿意以高价入股,或与双方之间签署的对赌协议有关。

2017年5月,叶琳、马忠红与复星惟实、白涛签署对赌协议,协议内容包含公司股份回购义务、实控人对公司股份回购义务承担连带责任、投资方的优先购买权、共售权、优先认购权及反摊薄权、优先卖股权、连带并购等特殊条款。

根据相关要求,各板块在审IPO项目中,针对发行人作为“对赌义务人”的对赌协议安排,均被要求必须不可撤销地终止,且相关股东应确认该安排自始无效。因此,玮言服饰也在2021年8月对签署的对赌协议进行了清理。

然而,2022年6月,公司再次与复星惟实、白涛签署了《投资补充协议书之四》,约定实控人回购义务自公司递交上市申请材料前1日起自动终止,但若公司上市被否决或撤回或终止上市申请,或上市失败,则该条款自动恢复执行。可见,玮言服饰的对赌协议清理并不彻底,战投们似乎有反水迹象。

目前,玮言服饰由叶琳、马忠红分别持股53.49%、31.41%,同时,马忠红作为言利投资的执行事务合伙人间接控制公司 5.09%的表决权,二人合计控制公司90%的表决权,为公司共同实际控制人。

2019年,玮言服饰进行现金分红2500万元;2021年,公司又大额分红2.5亿元,两次分红合计2.75亿元。对于股权高度集中的玮言服饰而言,叶琳、马忠红夫妇是最大受益者,绝大多数分红落入了二人囊中。

据招股书,2019年-2021年,玮言服饰归母净利润合计为2.47亿元,公司两次分红金额占三年净利润的比例达111.34%,远超三年净利润之和。

值得一提的是,此次IPO,玮言服饰计划募资4.02亿元,其中有1亿元用于补充流动资金,占募资的比例为24.88%。一边将利润瓜分殆尽,一边又募资补流,玮言服饰此番操作难免有“上市为圈钱”之疑。

三、两大品牌撑起九成营收,卖中高端女装毛利率超80%

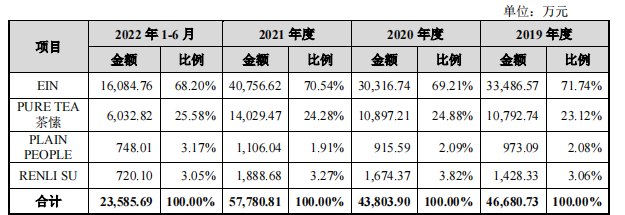

作为一家国内中高端品牌女装企业,目前,玮言服饰旗下拥有多个服装品牌,包括自有品牌EIN、PURE TEA茶愫及PLAIN PEOPLE,以及海外投资品牌RENLI SU。

2019年-2022年上半年,公司实现营业收入(剔除新收入准则后)分别为4.68亿元、4.38亿元、5.78亿元和2.36亿元;实现归母净利润分别为5116.77万元、8294.39万元、1.13亿元和3858.8万元。其中,2020年,公司营收下降5.78%,主要受疫情影响带来业绩波动。

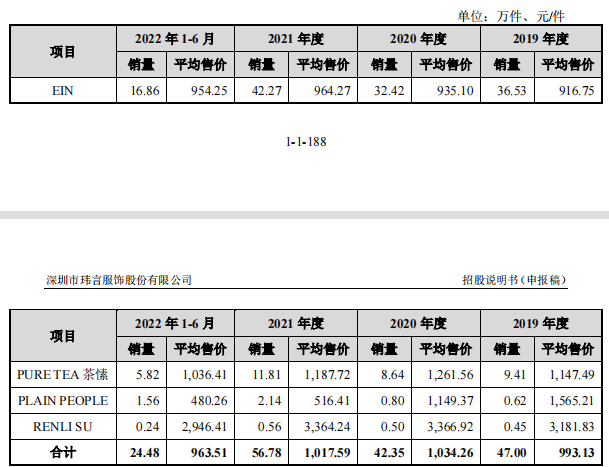

尽管公司旗下品牌不少,但能打的只有一个。报告期各期,玮言服饰来自EIN品牌的收入占比在7成左右,来自PURE TEA茶愫的收入超2成;而PLAIN PEOPLE和RENLI SU尚处于培育阶段,品牌的知名度相对较低,品牌收入占比较低。

不仅如此,PLAIN PEOPLE和RENLI SU两个品牌还遭遇连续大降价。2021年-2022年上半年,PLAIN PEOPLE的平均售价分别为516.41元/件、480.26元/件,分别较上年降价55.07%、7%;2022年上半年RENLI SU平均售价较2021年下降12.42%。

而核心品牌售价持续处于高位,报告期内,EIN平均售价分别为916.75元/件、935.1元/件、964.27元/件和954.25元/件,呈逐年上升趋势;PURE TEA茶愫平均售价分别为1147.49元/件、1261.56元/件、1187.72元/件和1036.41元/件,虽然自2020年其有所下调,但仍居千元以上。

高售价为玮言服饰带来高毛利,报告期内,公司取得主营业务毛利分别为3.81亿元、3.95亿元、5.21亿元和2.12亿元,主营业务毛利率分别达81.38%、82.49%、82.57%和 82.47%。

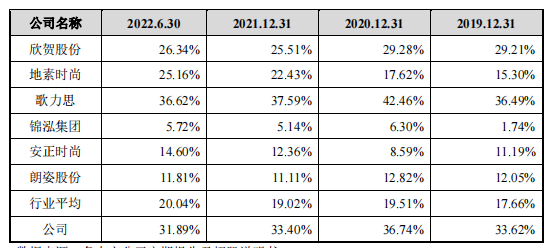

同期,同行业可比上市公司毛利率均值分别为65.75%、63.33%、64.81%和64.3%,玮言服饰高出行业均值15-20个百分点。对此,监管要求玮言服饰说明毛利率高于同行业可比上市公司相近售价品牌的原因及合理性。

四、线下门店缩水,销售费用攀升

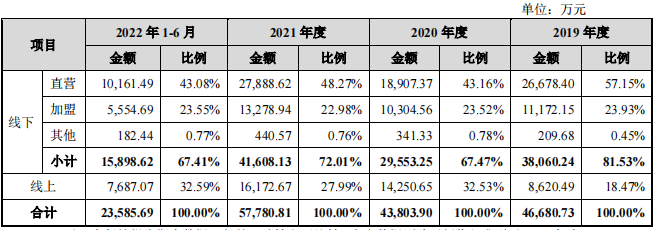

从渠道上来看,玮言服饰的销售渠道分为线上和线下。近年来,公司拓展电子商务领域,加强线上渠道布局,目前已在天猫、唯品会、抖音、微信商城和京东等电商平台开设线上店铺。

报告期内,公司线上模式收入分别为8620.49万元、14250.65 万元、16172.67 万元和7687.07 万元,占比分别为18.47%、32.53%、27.99%和32.59%,整体呈上升趋势。

不过,玮言服饰仍以线下模式收入为主。报告期各期,线下渠道实现的收入占比分别为81.53%、67.47%、72.01%和67.41%。在线下,玮言服饰采用直营和加盟相结合的模式,2022上半年二者分别贡献4成及2成左右的收入。

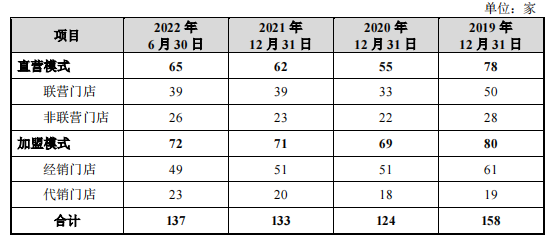

截至2022年6月末,玮言服饰已在北京、上海、深圳、广州、武汉等地开设线下销售门店137家,其中直营店65家,加盟店72家,多开设在华润万象城、王府井百货、SKP以及太古广场等中高端商圈。

而较多依赖线下,亦给玮言服饰带来诸多弊端。2020年,受疫情冲击,公司线下直营门店和加盟门店数量直线下降,当期分别关店23家和11家,合计34家;2021年-2022年上半年,尽管线下门店数量有所恢复,但仍不及期初。

玮言服饰亦坦言,公司线下门店运营、物流运输等正常业务经营受到外部特定因素的影响,加之其带来的消费者信心变化,公司面临2022年全年业绩下滑的风险。

此外,对于服装企业而言,店铺租金、劳动力成本、商场费用、店铺的装修等都会带来巨大的成本,玮言服饰也面临着较大的成本压力。

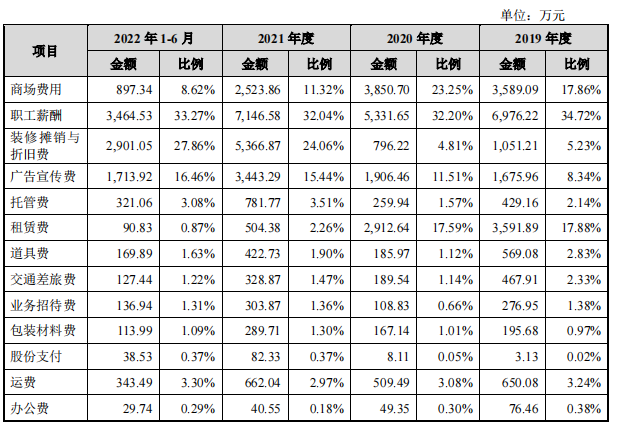

2019年-2022年上半年,公司销售费用分别为2亿元、1.99亿元、2.67亿元和1.2亿元,销售费用率分别达42.89%、37.51%、38.39%和43.8%,高于行业销售费用率均值36.62%、38.86%、40.32%和43.67%。

据招股书披露,玮言服饰的销售费用主要包括商场费用、租赁费、职工薪酬、装修摊销与折旧费、广告宣传费等。

乐居财经《预审IPO》注意到,玮言服饰商场费用和租赁费与店铺数量和营业规模变动的关系并不匹配。2020年,公司线下店铺数量缩减和营业收入下降的情况下,其商场费用却上涨了261.61万元;2021年,门店数量开始恢复,其商场费用却减少了1326.84万元,租赁费更是从2912.64万元降至504.38万元,陡降82.68%。

2021年,玮言服饰装修摊销与折旧费飙升574.04%至5366.87万元。对此,监管要求其说明装修摊销与折旧费的具体构成、折旧期限、折旧金额、目前的使用情况、2021年大幅增加的原因及合理性。

2019年-2022年上半年,公司广告宣传费分别为1675.96万元、1906.46万元、3443.29万元和1713.92万元。2021年,广告宣传费增加1536.84万元,玮言服饰解释称是为了加强市场推广,邀请演员刘诗诗担任EIN品牌代言人所致。

报告期内,玮言服饰期间费用率分别达60.45%、54.69%、55.74%和61.87%,而同行业可比公司期间费用率均值分别为46.84%、47.82%、49.15%和53.79%。销售、管理和研发费用合计花掉超一半的收入,使得玮言服饰净利率不足2成,各期分别为10.85%、17.29%、17.94%和14.93%。

五、存货积压高,跌价准备转销拉升毛利率

虽然玮言服饰的销售费用节节攀升,但营销带来的效果却并不如愿,公司仍面临着存货积压明显的问题。

报告期各期末,玮言服饰存货账面价值分别为1.39亿元、1.33亿元、1.29亿元和1.21亿元,占流动资产的比例分别为28.11%、21.44%、28.41%和 27%。

具体来看,玮言服饰的存货包括原材料、委托加工物资、在产品、产成品以及发出商品,其中,产成品占存货的比例超8成。报告期内,公司产成品余额分别为1.7亿元、1.77亿元、1.55亿元和1.5亿元,占存货的比例分别为81.56%、84.12%、80.1%和84.03%。

“这与我们采用的销售模式和产品定位有关,一方面,我们的零售模式收入占比较高,需要提前备货以满足零售所需;另一方面,产成品余额较大还与中高端女装产品特点有关。”玮言服饰解释称。

1.存货跌价准备吞噬利润

存货高企的背后,玮言服饰的存货周转率要远低于行业均值。2019年,公司存货周转率分别为0.65次、0.62次、0.84次和0.72次,而行业均值分别为1.32次、1.34次、1.48次和1.25次。

玮言服饰表示,这主要是因为公司坚持自然系文艺风的设计风格,与追求流行趋势和潮流的产品相比,坚持自然系文艺风的设计风格使公司产品生命周期更长且款式较多;不同于主要可比公司采取低价格、高周转的销售策略,为维持品牌形象与产品调性,同时结合产品生命 周期较长的特点,公司较少对新品进行打折促销,维持高毛利率的同时,存货周转率处于相对较低水平。

尽管如此,身处潮流更新迭代较快的女装市场,若存货不能及时变现,就不得不面临存货跌价的风险。报告期各期末,玮言服饰已分别计提了7015.46 万元、7715.92 万元、6462.49万元和5674.74万元的存货跌价准备,分别占当期末存货余额比例分别为33.62%、36.74%、33.4%和31.89%,高于行业平均水平。

据招股书,这主要因公司库龄1年以上的库存商品余额占报告期各期末库存商品余额的比例相对较高,长库龄商品占比较高的公司往往计提更多的存货跌价准备。报告期各期末,公司库龄1年以上的库存商品余额占当期末库存商品余额的比例分别为 59.76%、65.23%、57.25%和 53.2%。

而高比例的跌价计提,也成了吞噬利润的利器。2019年-2022年上半年,玮言服饰因计提存货跌价准备而产生的资产减值损失分别为3881.99万元、3577.5万元、3020.92万元和917.09万元,占各期净利润的比例分别为76.36%、43.18%、26.69%和23.87%。

2.存货跌价准备转销拉升毛利率

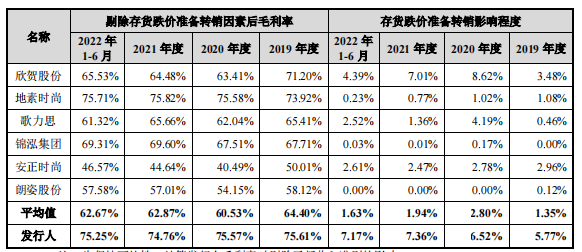

事实上,玮言服饰存货跌价准备还存在期后转回和转销的情况,这对公司毛利率提供了可调节的空间。

报告期内,公司存货跌价准备转销的金额分别为2702.89万元、2877.04万元、4274.35万元和1704.84万元,对毛利率的影响分别达5.77%、6.52%、7.36%和7.17%。

若剔除存货跌价准备转销的影响后,期内公司毛利率则分别由81.38%、82.49%、82.57%和82.47%降至75.61%、75.57%、74.76%和 75.25%。

据披露,存货跌价转销主要为已计提存货跌价准备的产成品对外销售时,公司以各产成品原已计提的跌价准备为限,转销存货跌价准备。

同时,根据规定,对已售存货计提了存货跌价准备的,还应结转已计提的存货跌价准备,冲减当期主营业务成本或其他业务成本。换言之,就是要按已售产成品或商品的账面价值,结转主营业务成本或其他业务成本。

营业成本被冲减,但由跨期存货带来的营业收入不会被同比例降低,最终带来毛利率的拉升。玮言服饰存货周转率较低、库龄较长的存货较多,导致长库龄产品销售时存货跌价准备转销金额相应较多,最终使得存货跌价准备转销对毛利率带来的影响也较大。

深交所意见反馈书中,亦要求玮言服饰说明“是否存在通过控制跌价商品销售时点而调节利润的情形”。