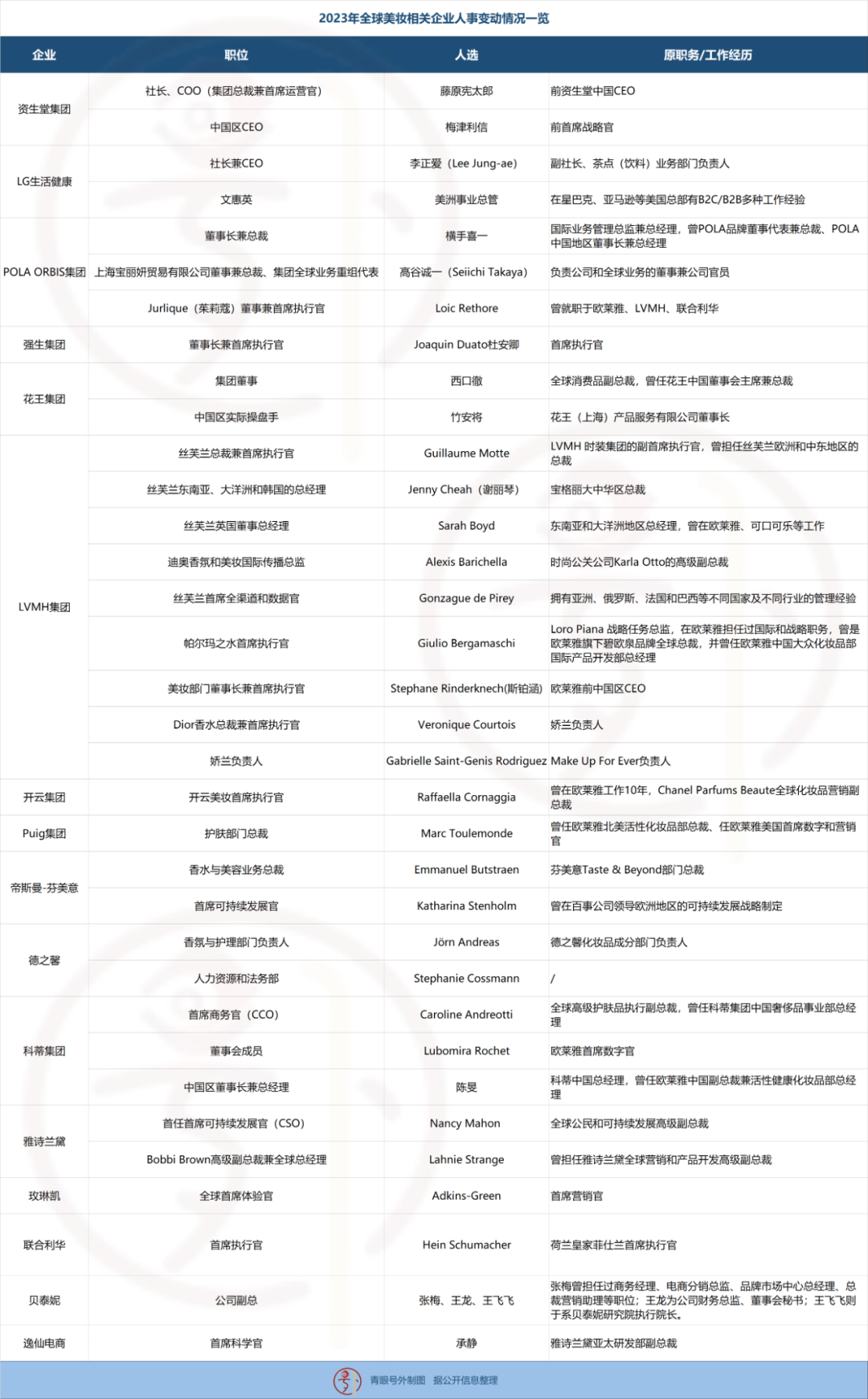

34起!全球美妆高管大洗牌:资生堂、LVMH......

文/与夏

美妆行业大规模的人事调整依然在继续。

在艰难的2022年,面对充满不确定性的大环境,全球美妆行业开启了一轮组织架构调整和人事变动。今年,全球美妆高管持续洗牌,行业和市场的新变化也正在酝酿。

01

5家集团换帅

据青眼号外不完全梳理,今年以来,美妆相关企业合计发生了三十余项重要人事变动,不仅涉及集团换帅、区域负责人调整,还包括首席全渠道和数据官、首席可持续发展官等职位的设立和调整。

自2023年1月1日起,资生堂、LG生活健康、POLA ORBIS集团和强生集团4家企业均迎来新的“一把手”,而联合利华新的首席执行官Hein Schumacher也将在今年7月1日正式上任。

值得一提的是,这5位集团“一把手”中有4位都与中国市场颇有渊源。

典型如,资生堂集团总裁兼首席运营官藤原宪太郎是从资生堂中国区CEO一职获得升任;POLA ORBIS集团新任董事长兼总裁横手喜一就曾是集团旗舰品牌POLA的代表董事兼总裁,并担任中国业务的总经理,及包括在中国建立子公司这一增长型业务;而作为LG生活健康历史上第一位女性CEO,李正爱在执掌奢华化妆品事业部期间,苏秘37°(SU:M37°)、Ohui欧蕙、VDL和belif均进入中国市场,并取得了一定成绩;即将在今年7月正式上任的Hein Schumacher虽然出身食品行业,但也是一位“中国通”,他曾在全球营养食品工业领导者亨氏公司的中国区工作4年,并领导了公司在亚太地区的转型。

▍从左至右依次为:藤原宪太郎、李正爱、横手喜一

不言而喻,集团换帅意味着这几家企业将进入新的发展周期。而头部企业新管理者所带来的新战略不仅将影响企业的发展方向,更会对全球化妆品市场带来新变数。

首先,强生的消费者健康全资子公司Kenvue在今年5月正式分拆上市,该公司旗下包含皮肤健康及美容、基础健康和个人护理三大业务板块,拥有城野医生、露得清、艾维诺、大宝、李施德林等知名品牌。2022年,Kenvue营收为149.5亿美元(约合人民币1059.18亿元),其中皮肤健康及美容业务营收为43.5亿美元(约合人民币308.19亿元),占比为29.1%。有分析认为,独立上市后的Kenvue将与拜耳、赛诺菲以及葛兰史素克的消费者业务展开竞争。

此外,与联合利华首席执行官Alan Jope长期执掌美妆业务不同,即将上任的Hein Schumacher此前一直在食品行业工作,其所专长的领域对应的是联合利华的营养业务和冰淇淋业务,这位新高管上任后将如何发展美妆个护业务还仍是未知数。但从此前联合利华重组业务架构来看,新任首席执行官无疑将继续加码美妆业务,以稳固其作为全球化妆品十强中的第二地位。

▍从左至右分别为:Joaquin Duato杜安卿、Hein Schumacher

02

奢侈品集团加速布局美妆领域

除了老牌纯美妆日化集团外,奢侈品集团LVMH和开云也开启了一轮美妆部门领导层改组,以进一步布局美妆市场。

今年2月3日,开云集团正式宣布新设立开云美妆首席执行官职位,并任命在欧莱雅和雅诗兰黛工作20余年的Raffaella Cornaggia就任该职位,而开云集团旗下包括GUCCI古驰、Bottega Veneta葆蝶家、Balenciaga巴黎世家、Alexander McQueen亚历山大麦昆和Qeelin等品牌。LVMH集团也于3月6日正式任命前欧莱雅中国首席执行官Stephane Rinderknech(斯铂涵)为美妆部门董事长兼首席执行官。

▍从左至右分别为:Raffaella Cornaggia、Stephane Rinderknech(斯铂涵)

今年以来,LVMH集团的美妆相关部门也发生了多项人事变动,其中不仅有帕尔玛之水首席执行官、Dior香水总裁兼首席执行官、娇兰负责人,还包括丝芙兰总裁兼首席执行官、首席全渠道和数据官、英国董事总经理等。

上述举措,或与LVMH集团的香水和美妆部门去年业绩受挫有关。据财报显示,2022年LVMH集团创造了史上最佳的年度业绩表现,但香水和美妆部门销售收入为77亿欧元,有机增长10%,增速垫底,利润同比下滑3%,也是唯一一个出现利润下滑的业务部门。

事实上,新冠疫情发生以来,高毛利的高端品牌已成为各大美妆集团业绩的重要增长引擎,美妆巨头们纷纷加码高端美妆市场,奢侈品品牌的美妆业务也备受关注。此外,随着全球经济开始下行,奢侈品的需求和价格也受到影响,但“香水效应”和“口红效应”开始抬头。

为了维护品牌形象,奢侈品品牌不断提高入门级产品手袋的价格,更便宜的美妆产品反而成为奢侈品品牌触达更多受众,吸引年轻客户的绝佳类别。不少公开分析认为,美妆正逐渐代替手袋成为“入门级奢侈品”。某跨境美妆贸易商也告诉青眼号外,美妆是奢侈品品牌消费最容易入门的产品,中国消费者对高奢美妆品牌的热情也在增长。

不难看出,从欧莱雅、雅诗兰黛等美妆集团挖来高管执掌美妆业务是奢侈品集团在美妆市场落下的关键一子,高端美妆市场的竞争也将随着奢侈品集团的涌入而日趋白热化。

03

欧莱雅成行业“黄埔军校”

值得注意的是,不仅奢侈品集团看中欧莱雅高管,“欧莱雅人”也受到了全球头部美妆企业的争抢。今年34起人事变动中,有8位高管都曾在欧莱雅就职,欧莱雅也成为美妆行业新的“黄埔军校”。

例如,6月1日正式上任的西班牙Puig集团护肤部门总裁的Marc Toulemonde就曾在欧莱雅工作多年,他于 2014 年 12 月至 2020 年 11 月担任欧莱雅北美活性化妆品部总裁,并于2020年11月至2022年5月担任欧莱雅美国公司的首席数字和营销官。而POLA ORBIS旗下品牌Jurlique(茱莉蔻)的新任董事兼首席执行官 Loic Rethore也曾经就职于欧莱雅。

同样,LVMH集团旗下品牌帕尔玛之水首席执行官Giulio Bergamaschi也曾在欧莱雅担任过国际和战略职务,并曾是欧莱雅旗下碧欧泉品牌全球总裁,及曾任欧莱雅中国大众化妆品部国际产品开发部总经理。

最典型的要数科蒂集团,科蒂现任首席执行官SueY. Nabi就曾在欧莱雅任职20年,在SueY. Nabi的带领下,科蒂集团业绩已连续11个季度超过预期。今年科蒂不仅与SueY. Nabi续约,还升任了两位欧莱雅系高管,任命Lubomira Rochet为董事会成员,后者曾担任欧莱雅首席数字官和执行委员会成员长达七年之久,新上任的科蒂中国区总经理陈旻也出身欧莱雅。

据了解,陈旻是科蒂中国历史上首位华人“一把手”,其曾任欧莱雅高档化妆品部零售总经理、欧莱雅中国副总裁兼活性健康化妆品部总经理等,领导了理肤泉、修丽可、CeraVe适乐肤等品牌的增长与创新发展。

从这些欧莱雅高管的工作经历来看,多元化品牌的运作经验和数字化能力是他们被看重的关键。

Puig副董事长兼首席可持续发展官Marc Puig 谈到Marc Toulemonde时说:“他在皮肤护理方面拥有丰富的经验和专业知识,以及他对数字业务和美国市场的了解,将成为我们皮肤护理品业务发展的重要资源。”科蒂首席执行官Sue Y. Nabi也表示:“我们很高兴Lubomira Rochet 能够加入我们。她在美妆行业以及数字化转型方面的丰富经验,将会成为我们多渠道战略的宝贵资产。”

04

中国市场新战争打响

聚焦到中国市场来看,今年资生堂、花王、科蒂以及POLA ORBIS均调整了在华负责人。

公开资料显示,资生堂中国CEO梅津利信此前系集团首席策略官,曾任资生堂集团经营战略部部长、市场情报部长等职位;目前担任花王中国区主帅的竹安将此前则是花王(上海)产品服务有限公司董事长;POLA ORBIS集团在中国的子公司上海宝丽妍贸易有限公司董事兼总裁也调整为高谷诚一,并于今年1月19日完成法定代表人变更。

▍从左至右依次为:梅津利信、竹安将、陈旻

一直以来,中国都是日本美妆集团重点战略部署的海外市场,而对于刚走出亏损泥潭不久的科蒂来说,中国市场的重要性显然不可小觑。科蒂首席执行官Sue Y. Nabi也明确提出,到2025财年,中国对集团收入的贡献要翻三倍以上,超过10%。

不难看出,提振中国市场的业绩将是以上几位中国区新高管上任后的重要任务。而面对如今中国市场“欧美品牌强势、国货品牌崛起”的局面,这几位中国区新高管面临的市场压力并不小。从各大集团公开的规划来看,加速本土化、发力高端美妆市场也是上述企业今年共同的目标。

时任资生堂中国CEO的藤原宪太郎去年就曾在资生堂集团150周年中国发布会上公开表示,未来一段时间内,资生堂将持续投资中国,并在中国打造其全球第二大研发中心,持续深化对中国消费者的皮肤研究,孵化包括医美、口服美容在内的本土创新,及携手各方加速开源创新。

而面对中国本土敏感肌品牌的崛起,花王两大优势品牌珂润和芙丽芳丝也在中国陷入“苦战”,花王化妆品事业部2022年在中国市场的销售额低于2021年,今年一季度其化妆品业务在中国市场依旧表现疲软。为了掌握中国市场的变化,花王集团也开始加强对中国市场的投资和研发力度。此前,花王已公开宣布珂润及芙丽芳丝将在中国正式生产,芙丽芳丝也将对中国市场进行策略性倾斜,计划成为花王首个以中国本土化策略为起点的集团NO.1的护肤品牌。

近年来陷入增长瓶颈的POLA ORBIS集团也发文表示集团将组织变革,其中就包括重组海外业务架构,并提到将建立一个本地实施架构,由每一个品牌发展自己的海外本地业务。由此可见,POLA ORBIS集团今年或将在中国市场有更多后续动作。

值得一提的是,李正爱也在新年贺词中明确2023年将重点推进海外事业的扩大,提出在中国将根据市场和顾客的变化方向,集中精力加强品牌组合和扩大当地流通基础。

毋庸置疑,如今面对更加理性、专业、务实的中国消费者,以及日益崛起的中国品牌,任何国际企业都很难将海外市场的运营模式完全照搬到中国,在中国市场推进本土化已经成为国际美妆企业的共识。

此外,从各大企业的布局来看,高端美妆市场将是各大企业的下一个战场。

此前公开的资生堂中国增长战略就提到将不断推出新品牌,拓展美肤新市场。而2021年至今,资生堂中国就引入了奢华护肤品牌御银座、奢美科技品牌EFFECTIM玑妍之光、沙龙香水品牌芦丹氏、新奢复合男士护肤品牌侍刻、科技口服美容品牌流之律INRYU共5个品牌。

与此同时,花王旗下最高端的护肤品牌SENSAI今年也将在中国市场有更多新动作。2021年海南消费博会上,花王正式宣布SENSAI进入中国市场,品牌于同年9月开设天猫旗舰店。日前,花王集团统管化妆品业务的高级执行董事前泽洋介透露,SENSAI预定于2023年内在上海开设实体旗舰店,“通过其他品牌没有的服务,来打造能使消费者沉浸式体验的独特平台”。

而科蒂集团发力高端护肤,尤其是在中国市场抢占高端护肤市场的野心也已十分明显,无论是2022年进博会还是2023年的消博会,科蒂集团都重点展出了两大护肤品牌奥薇达(Orveda)、兰嘉丝汀(Lancaster)。科蒂集团高端美妆首席商务官狄珊珊还公开表示:“任何一家美妆巨头如果想要在护肤品领域有所作为,中国是‘必争之地’。”而陈旻拥有丰富高端美妆零售经验,他的上任也势必将加速科蒂护肤战略在中国的落地实施。

众所周知,过去几年全球美妆行业都饱受疫情和经济下行所带来的负面影响,面对新趋势、新需求和新格局,头部美妆集团也普遍面临不小的业绩增长压力。各大企业纷纷调整组织架构,走马换将,拿出新战略、新架构、新高管抢占市场复苏先机,寻求新的增长引擎,行业新一轮的竞备赛已然打响。