多点Dmall再次冲击港交所,成也物美败也物美?

作者 | 金刀

编辑 | G3007

时隔半年,作为亚洲最大的零售云解决方案服务商的多点DMALL(按照商品交易总额计算),再次更新招股书谋求港交所上市,瑞信和招银国际担任联席保荐人。

有数据统计显示,今年1-5月港股IPO募资仅为157.34亿港币,90个交表项目中有60个都是二次及以上交表,2019年港股IPO3100亿港元的募资额恐将成为绝唱。在市场行情如此低迷情况下,多点选择在此时更新招股书恐怕多少有点迫不得已的味道。

谈到多点,就得提到物美集团。过去两年,物美集团创始人张文中一直在谋求旗下业务打包上市,但多以失败告终。2021年3月29日,物美科技向港交所递交了招股书,但同年9月就已满六个月且显示“失效”。零售业上市受挫后,张文中又转而将多点推向港股市场,2022年底递交招股书后一直没有进展,于是在今年6月更新招股书。

01

多点业务

提到多点,北京地区的消费者更加熟悉,发源于北京的物美超市是最早开始推行多点APP下载的。打开APP定位,平台会自动匹配附近的商超,消费者可以在线上下单并预约配送时间,可以说是最早的“超市外卖”。

不过,这款面向C端的APP只是多点公司一个对外数字化展示的平台,一些不了解内情的消费者会好奇多点APP是如何能够在面临互联网巨头巨大竞争压力下却还能继续存活。根据招股书显示,多点真正的业务重心其实是面向B端,即为本地零售业提供SaaS解决方案,为传统线下零售进行赋能。

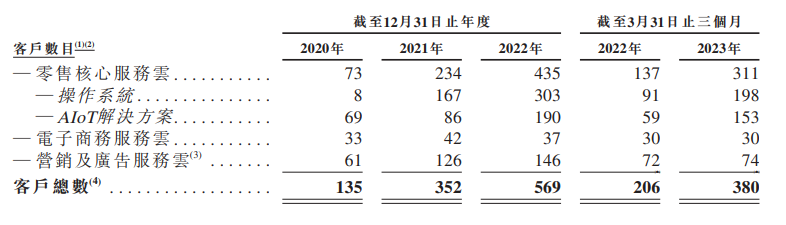

多点的业务包括三大板块,零售核心服务云、电子商务服务云以及营销及广告服务云,其中零售核心服务云是解决方案核心。通俗来讲,零售核心服务云解决的是大规模运营问题,由人决策转型为机器决策,其中包括产品采购流程管理、供应链管理、产品管理、门店管理、消费者会员管理到总部管理等服务;电子商务服务云解决的是O2O平台和物流服务;营销广告主要就是广告业务。

在这个“隐形”的市场里,多点已经稳步成为“王者”,按照弗若斯特沙利文的数据,多点公司是亚洲最大的零售云解决方案服务商。此前几年,多点的各项业务数据也十分亮眼:2019年到2022年,公司客户总数从69家增长至569家;同期,通过公司系统处理的GMV(零售与电商)分别为584亿元、1162亿元、1441亿元;收入分别为4.87亿元、10.45亿元、15.01亿元,年均复合增长率超过75%。

故事讲到这里足够诱人,上市感觉如探囊取物,结果却出人意料:多点首次递交招股书失败后,于半年后再次更新提交。

02

多点困局

多点虽然前几年营收增长迅速,但巨额亏损从来未曾转正。根据招股书及之前数据显示,2019年-2022年,多点公司净利润分别为-8.30亿元、-10.90亿元、-18.25亿元、-8.41亿元。更新招股书的2023年一季度,收入陷入滞涨,亏损同比上年的2.47亿元扩大至3.42亿元。过去四年加这个季度,多点已经累计亏损高达49.28亿元。从招股书来看,去年亏损的主力在于3亿多的物流成本和2亿多的人力成本,这两项尤其前者属于硬成本,如果不能有效地扩大规模,基本盈利无望。

多点此前曾累计获得6轮融资,投资方包括IDG、腾讯、兴业银行等在内,共获得超过7亿美元,约合人民币50亿元。这些融资在经历了过去几年的巨额亏损后已所剩无几,招股书显示,截至今年第一季度末,多点DMALL持有的现金及现金等价物仅为4.77亿元。所以即便是业务处在一个非常尴尬的时期,多点也不惜一切代价要谋求上市,以求在资本市场融资“续命”。

如果单纯从毛利率来看,前几年多点的发展之路堪称行业内高质量。2020年-2022年,多点的毛利率分别为-7.5%、34.3%、44.6%。然而到今年一季度,这种毛利率的高增长也按下了暂停键,毛利率为46%,仅比去年增长1.6%。

关键还在于,多点的三大业务模式中,总结起来主要是通过卖系统,抽佣和广告费赚钱。在目前的竞争情况及市场环境下,多点很难再提高抽佣;而营销广告收入,从来占公司的总营收比重就不高。招股书显示,2020年至2022年,多点DMALL营销及广告服务云的收入分别为4386万元、1.96亿元、1.73亿元,占总营收的比重分别为9%、18.8%、11.5%。虽然多点DMALL服务的广告主的数量从2020年的61家增加至2022年的146家,但该板块的营收贡献度始终保持20%以下。但有意思的是,多点在招股书中表示,预计广告客户将于2023年开始部署正常水平的广告预算,并随着客户恢复消费,预计2024年起将产生更多收益。与此同时,多点的盈利预计也放在2024年。

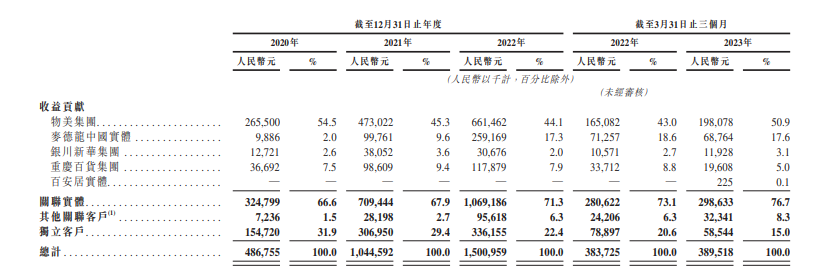

在卖系统方面,多点的收入也过于集中,其收入主要还是来自于物美集团。招股书显示,2020年、2021年、2022年及今年第一季度,多点来自前五大客户的收入占同期总收入的比重分别为69.8%、70.2%、76.6%及83.1%。可以说,物美集团以及其他关联实体养活了多点,而其他独立实体如锅圈食汇、7-11等,由于体量问题也难堪大任。

在招股书中的风险提示也提到了过分依赖大客户所带来的问题,“我们目前的客户群相对集中,主要客户数量有限。失去一名或多名主要客户,未能与一名或多名主要客户续签协议,或未能扩展客户群,均可对我们的经营业绩及推广我们服务的能力产生负面影响”。可以说,多点的起家得益于物美集团,快速发展也和物美集团及其关联公司有关,但是正所谓“成也物美,败也物美”,多点未来的发展关键在于,能否独立于物美之外,闯出一片自己的天地。

而且,多点在与物美及其关联企业的合作中,是一种内耗式的发展模式,按照中国老百姓通俗的话说叫:“把钱从左口袋掏出来,放进右口袋中”。多点线上的的购物模式,会直接影响线下的数据,看似美好的线上GMV背后带来的并不是总量的进步,只不过改变了原有的分配方式而已。因此,多点想要继续壮大,只有走出去一条路。

当然,多点绝不可能不想走出去,我们预计多点和物美的关系,使得国内一些与物美集团有直接竞争关系的大型零售商们,十分忌惮使用多点系统。但是如果把眼光转向海外,那些没有和物美有直接竞争关系的企业,则是多点最好的目标客户。

招股书似乎也印证了我们的而说法。自2019年以来,多点与DFI Retail Group Management Limited成立了Retail Technology Asia,为中国以外的零售商提供技术解决方案及服务,帮助他们进行运营流程及营销、供应、支付及商品管理的数字化转型、同时通过与麦德龙集团合作,将业务扩展至欧洲市场。

结 语

从多点再次递交招股书来看,显然零售业数字化的故事已经对港股失去了吸引力,只有扭亏为盈并实现营收和利润的正增长才是通往上市之路的关键,而如何突围,是摆在多点面前的第一道难题。

- END -