5500亿的奢侈品市场,机会怎么找?

作者/Helena

上周,LVMH集团掌门人来华巡店。

热浪滚滚,是什么让他头顶40度高温也要在北京、成都挨个串场?

是钱。

不仅是LVMH,今年一季度,包括Gucci、Prada 、Hugo Boss 、Burberry等知名奢侈品品牌高管都来华转了一圈。

而这背后则是中国奢侈品市场的强势复苏趋势,以及人群变化、消费渠道变化带来的巨大增长机遇。

那当下中国奢侈品市场有何特征?奢侈品消费有哪些变化?人群机遇发生了怎样的改变?奢侈品品牌应该如何在营销发力?

为回答上述问题,沥金研读了由腾讯广告(TMI)主导、波士顿咨询公司(BCG)提供分析的《中国奢侈品市场数字化趋势洞察报告(2023 年版)》(以下简称报告),试图探索在数字化快速发展的时代下,奢侈品品牌如何挖掘中国市场消费潜力、扩大增长,以下是结论总览:

1.市场概况 市场整体强韧有活力,2023年规模预计至5500亿,同比增速达15-20%;内地市场规模预期至4500亿,占整体规模的82%;内地以外(包括中国香港、中国澳门、中国台湾、海外)市场规模受限于航班及签证,有所复苏但难以回到2019年水平。

2.人群特征 奢侈品消费的主力人群具有年消费总额在30万以上、年龄在30岁以下、且分布在二线及以下市场这三大特征。

3.消费变化 社交场景恢复,外显社交价值复苏,奢侈品的场景适配越发重要、且送礼需求增多;珠宝及腕表类目渗透率涨幅快,配饰品类次之;奢侈品购买渠道线上化。

4.营销策略 依托小程序、广告等布局线上渠道;深耕品牌本土化;打造话题吸引年轻消费者;加快渗透下沉市场。

先看整体奢侈品市场的概况。

中国内地奢侈品市场(不含中国香港、中国澳门、中国台湾地区)曾连续五年保持两位数高增长,去年虽有所下滑,但也保持着较高位增速。

今年一季度,各大奢侈品品牌的财报都释放回暖信号,其中LVMH、开云集团、杰尼亚在内的多个集团均表示中国市场增速“高于预期”。

那中国的奢侈品为什么能疯涨?主要有五大需求驱动:一是可支配收入逐步提升,使得消费意愿增强;二是人们抱有“活在当下”的积极心理且更愿意自我奖励,愿意通过消费来提升幸福感;三是新消费群体涌入,青年人成为消费主力;四是政策与环境利于消费复苏,人们的消费预期变好;五则是社交场合恢复增长,需要奢侈品做妆点。

基于此,报告预测中国奢侈品市场消费将回归两位数增长,总体增长15-20%,年底规模达5500亿元人民币,市场整体表现强韧有活力。

由于奢侈品的关税特殊性,接下来分内地和内地以外市场,探讨这一品类的未来发展趋势。

先看内地。我国内地的奢侈品市场规模预期小幅增长至4500亿,贡献整体市场规模的82%,中国内地仍然是奢侈品消费主阵地。

据报告,有68%的中国奢侈品消费者更愿意在中国内地增加消费。原因有三:一是中国内地提供的服务更便捷、优质;二是充分的货源供给;三是全球价差调整,海内外价格差距缩小。

再看内地以外(包括中国香港、中国澳门、中国台湾、海外),其市场规模虽然有所复苏,但再难回到2019规模水平。

原因是从短期看,虽然政策放开,但出境游目前仍受限于航班及签证。据航空公司乐观预测,至2023年底航班约可恢复至70-80%;而从长期看,中国内地的奢侈品消费习惯逐步稳固,中国内地以外购买优势逐步弱化,内地购买习惯加固。

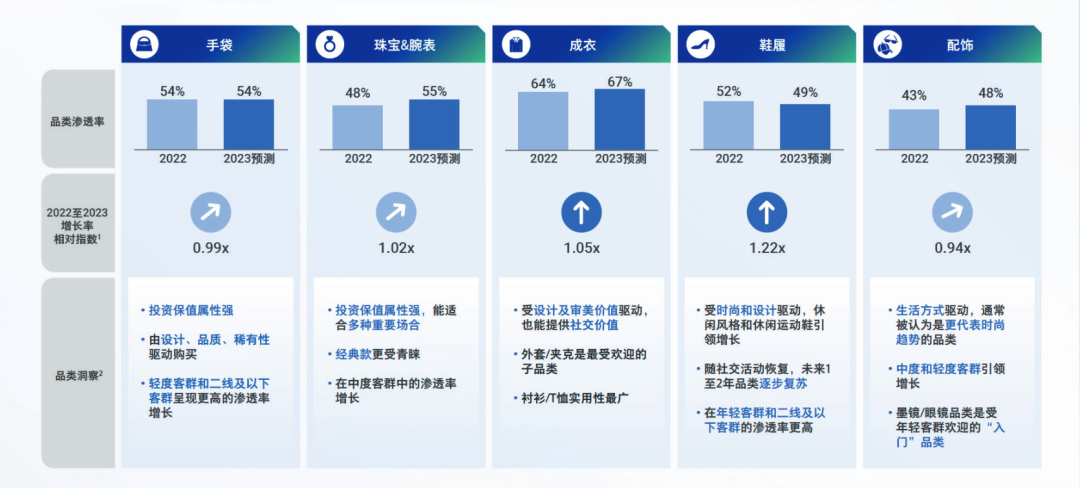

奢侈品品类洞察及预测

再看消费人群。目前中国奢侈品消费的主力人群具有三大特征。

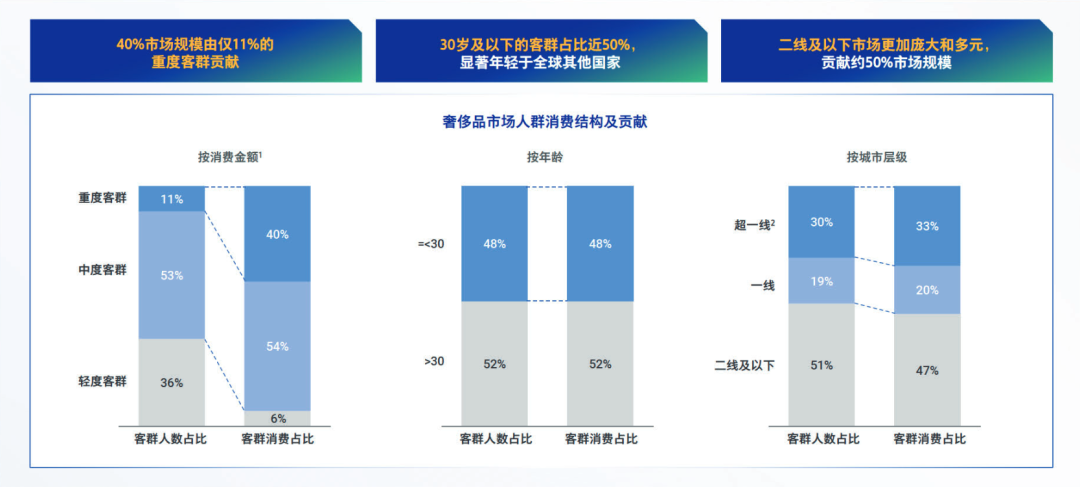

一是年消费总额在30万以上。这部分重度客群虽然仅占整体人群的11%,却贡献了40%的市场规模。另外,年消费5-30万元的中度客群占比53%,贡献54%市场规模;年消费5万以下的轻度客群占比36%,贡献6%市场规模。

二是年龄普遍在30岁以下。据报告,在30岁之前购买奢侈品的中国消费者占市场人数的48%,显著年轻于其他国家。

三是分布在二线及以下市场。相较超一线和一线城市,二线及以下城市的奢侈品市场更加庞大、多元,该人群占比51%,贡献了47%的市场份额。

对奢侈品品牌而言,要追求可持续的发展并扩大增长,就要守住重度客群基本盘,深挖年轻客群,布局下沉市场。

奢侈品市场人群消费结构及贡献

那中国人的奢侈品消费行为出现了哪些变化呢?

从消费动机看,独特设计、经典风格、悦己需求、是消费者购买奢侈品的TOP3购买动机。

另外,随着社交场景恢复,今年奢侈品的外显社交价值复苏,奢侈品适配社交场景、个性表达、易辨识、送礼特性也变得愈发重要,这四点也成为新晋上榜的购买考量因素。

从消费品类看,投资保值属性强、适应多种重要场合而的珠宝和腕表的渗透率涨幅最快,在中度客群中渗透快。

由生活方式驱动、通常被认为更代表时尚趋势的配饰品类次之,在中度、轻度客群中渗透率快;受设计及审美价值驱动、能提供社交价值的成衣渗透率也在上涨。

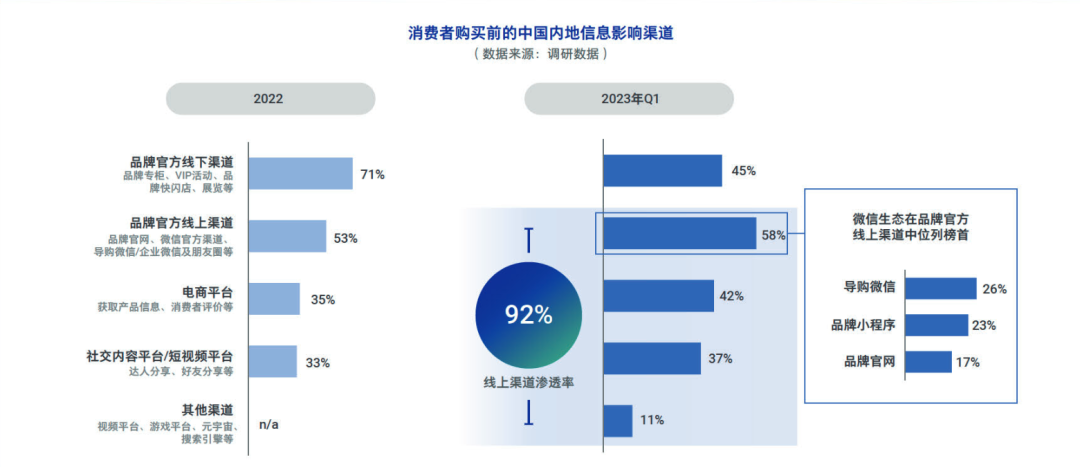

从消费渠道看,奢侈品购买呈现进一步线上化趋势,且线上渠道正对90%以上的购物决策产生影响。

据报告,去年受品牌官方线下渠道影响的消费者占比71%,而今年Q1这一比例下降至45%。线上渠道的渗透率却在今年Q1高达92%,其中基于导购微信、品牌小程序、品牌官网的微信生态在所有的线上信息影响渠道中位列榜首。

消费者购买前的中国内地信息影响渠道

那奢侈品品牌应如何布局营销,挖掘消费潜力、长效增长呢?

答案是加磅线上渠道、同时在本土化上下功夫,深耕新的消费人群。

互联网浪潮叠加宏观环境影响,消费者近三年的线上购买行为飞速提升且不断加固,再难回归纯线下购买模式。

因此布局线上渠道、创新线上营销模式、提升购物体验就成为奢侈品品牌的增长抓手。

比如去年就有十余家奢侈品品牌纷纷布局微信小程序,线上交易量实现爆发式增长,全年交易额超过1亿元。

另外,以奢侈品牌宝格丽BVLGAR为例,品牌利用小程序商城链通AR技术,为用户提供AR试戴/试穿服务,“一键穿卸”的创新服务让用户体验升级,感受到时尚+科技的魅力。

相较于海外市场,庞大的中国奢侈品市场各地区消费习惯大不相同,新的消费群体不断涌入,所以深耕品牌本土化,打造话题回应年轻消费者、渗透下沉市场就成为奢侈品品牌的必修课。

比如路易威登LOUIS VUITTON就将整座四川风格的历史建筑、大熊猫元素融入了成都旗舰店的设计,并发布在线微信小程序完善了成都门店的数字化体验,同时与中国艺术家、设计师特别打造艺术品和家具进行展陈,探索品牌与在地文化的融合。

腾讯生态助力奢侈品品牌深耕本土化

数字化高速发展的当下,中国奢侈品市场重归正向发展。从中长期角度看,中国内地市场的消费基本面稳健,中国内地仍然是全球奢侈品消费市场重要的增长引擎,也将成为未来奢侈品品牌布局数字化营销的主战场。

那品牌如何在激烈的竞争中脱颖而出,抓住机遇获得增长呢?

目前,中国内地奢侈品品牌的线下门店版图覆盖范围尚且有限,而线上渠道在中国消费者的购物选择中占据越来越重要的地位。如何拥抱数字化、布局线上便成为品牌实现增长的关键点。

对于奢侈品品牌而言,品牌力、价值圈层、影响力这三点尤为关键。因此品牌们重点发力腾讯生态,不仅能协助品牌传播理念、培育市场,还能打通线上和线下门店的流量入口,达到全域协同、品效合一。

得市场者得天下,奢侈品品牌要借助中国市场的巨大引擎拉动增长,还得更深入地体察中国消费者,深耕品牌本土化,才能实现增长的同时在中国奢侈品市场走得更远。