上海四大火车站附近商圈调研:商业能级与客流比拼中,谁占据上风?

————《上海铁路枢纽附近商圈调研》系列报道

以火车站为原点向四周扩散,延伸而出的商圈究竟是怎样的?分处于上海四大火车站(虹桥站、上海站、上海南站、上海西站)附近,虹桥商务区商圈、不夜城商圈、上海南站商圈、真如商圈给出了不同的答案:

以全球最大综合交通枢纽为基,虹桥商务区商圈吸引诸多知名房企进驻,万科、瑞安房地产、龙湖商业、丽宝集团、新华联等纷纷在此打造特色商业,成为四个商圈中唯一一个成熟的市级商圈。2022年起,地下商业空间上新与品牌首店持续更新,商圈能级再度增强,多个项目调整升级过程中,客流导入难、周边特色项目增多,为商圈带来不小的压力(上海虹桥商务区商圈现状:地下商业空间更新,多项目调整升级)。

小体量商业居多的不夜城商圈,有着鲜明的时代标签,无论是老百货的更新改造、新购物中心的相继涌现,还是社区型商业客流稳定,均折射出商圈的巨大消费潜力。然而,存量商业分散且小,拟增商业还未全面开业,彼此之间连通性、商业丰富度与开业率仍有待提升,想要晋升为市级商圈困难重重(上海不夜城商圈现状:有撤出、有新增,个别项目开业率不佳)。

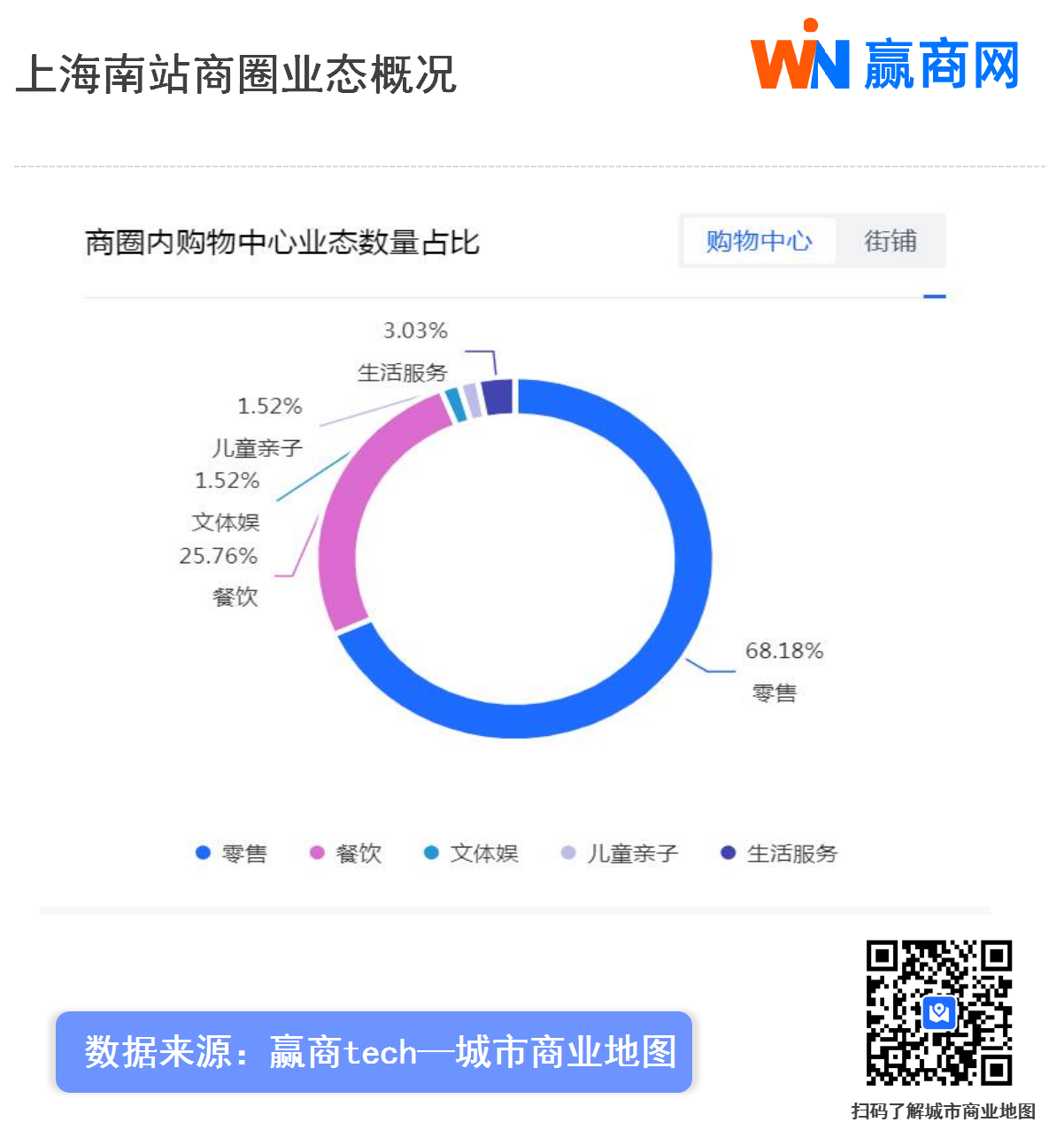

以汇金奥特莱斯吸引目的性消费,以徐汇中星城满足居民、办公日常所需,上海南站商圈的零售占比较为突出。目前,商圈内现有商业品牌数量和能级有限,不久将至的POD商业体徐汇万科广场,或将成为商圈破革新的突破口(上海南站商圈现状:商业存量仅为2个,徐汇万科广场2024年开业)。

距离上海西站最近的真如商圈,是四个商圈中商业存量面积最小的新兴市级商圈。两个已开业购物中心明显侧重于亲子家庭、社交体验业态,亟待两大重量级商业正式登场,强化城市副中心的标签(上海真如商圈现状:儿童亲子业态占比高,两大新增商业或重塑格局)。

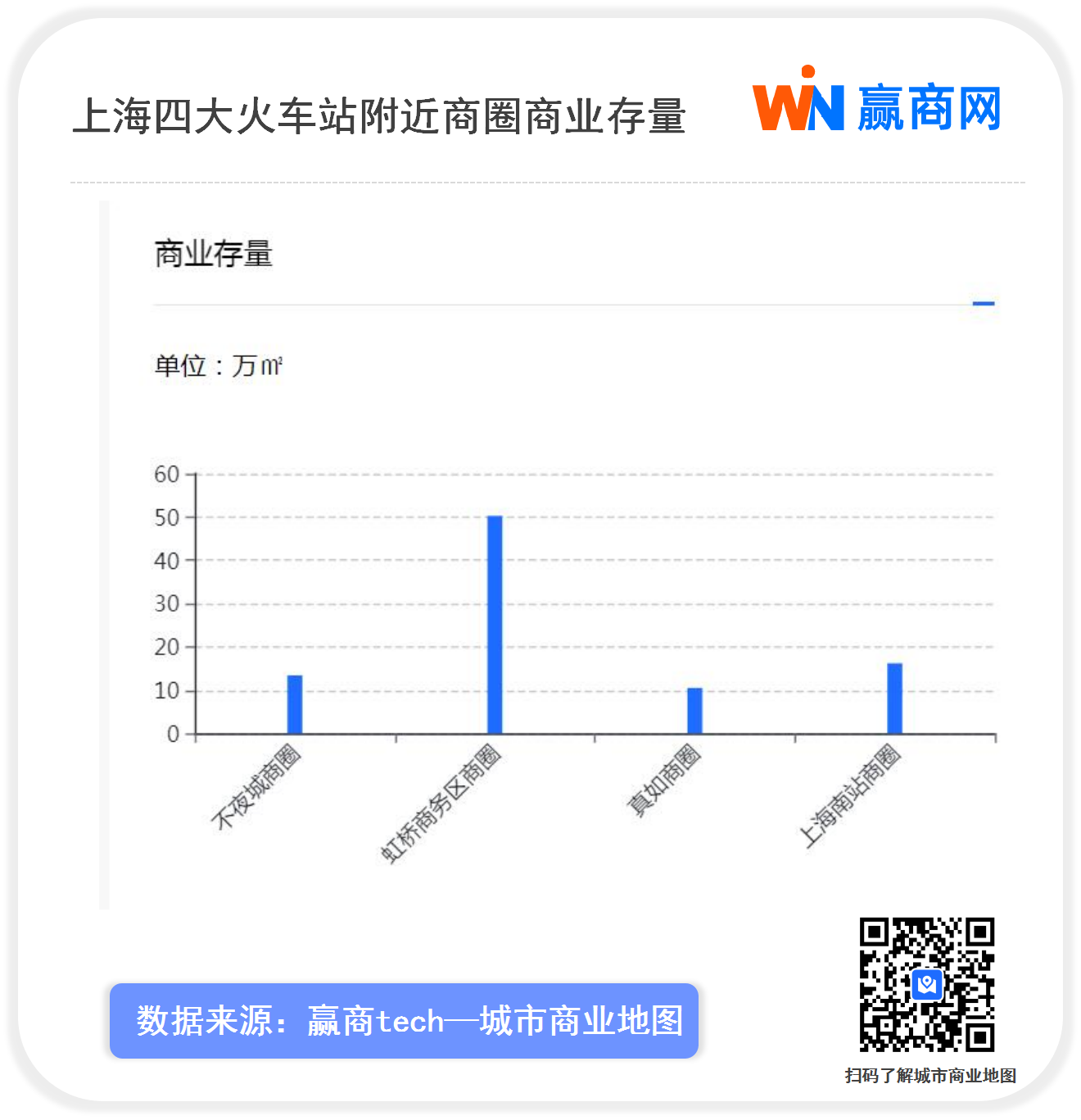

虹桥商务区商圈存量商业最多,上海南站商圈客流表现最佳

从商圈存量商业(仅指完整开业)来看,虹桥商务区商圈和不夜城商圈在项目数量上明显占据优势,分别为6个、4个。而不夜城商圈的存量商业体量普遍较小,虹桥商务区商圈的商业成熟度明显高于其他商圈。

不只是存量商业,虹桥商务区商圈现有的品牌首店数量与能级,也明显占据上风。

赢商tech—城市商业地图显示,虹桥商务区商圈集结了虹桥天地、龙湖上海虹桥天街、丽宝乐园、新华联购物中心、星光天地、万科中心6个已开业项目和待开项目金臣联美虹桥汇。

2019年以来,虹桥商务区商圈引进的品牌首店达20家,今年新增了华东首店左右艺术超市、INLOVE黑金旗舰店城市首店。加上地下商业空间虹桥天地hubo打造的特色门店只二透明仓,商圈内的年轻、潮流氛围愈加浓厚。

上世纪90年便吸引太平洋百货、名品商厦落户的不夜城商圈,近年来又先后开业了凯德星贸中心、jic静安国际中心、金融街购物中心(试营业),今年还将迎来嘉里合集THE LIGHT BOX的亮相。五月花广场引进盒马菜市全国首店,jic静安国际中心开设大陆首家Blue Bottle蓝瓶咖啡及金融街购物中心的特色内容规划,为商圈的品牌力做出了不小贡献。后续,金融街购物中心、嘉里不夜城合集THE LIGHT BOX全面开业后,能否促进商圈上升一个台阶,还有待时间验证。

上海南站商圈与真如商圈均仅有2家商业存量,且一个为成熟的区域商圈,另一个为新兴的市级商圈。

尽管上海南站商圈位于徐汇核心区域,但汇金奥特莱斯、徐汇中星城两个开业项目及相应的品牌能级难以支撑商圈能级提档。得益于城市奥莱能够吸引一部分目的性消费客群,商圈的客流表现还算可观。处于筹备期的待开商业徐汇万科广场,以POD商业切入,将围绕首发经济、品牌经济、夜间经济三大方向,持续引进头部品牌资源。具体如何带动商圈变革,有待2024年揭晓。

(图片来源:徐汇万科广场)

商业起步较晚的真如商圈,仅有上海复悦荟、普陀绿地缤纷城两个存量商业,且均侧重于儿童亲子、体验业态,后者新引进的笑点沉浸式游戏剧场、逃亡兔沉浸剧场上海首店为商圈增添亮点。年初迎来一期开业的LOVE@大都会、即将登台亮相的真如环宇城MAX,成为商圈破局的关键,二者一条马路之隔,主力店分别引进两大知名会员超市,如何错位竞争成为商圈一大看点。

从这四个商圈的日均客流来看,上海南站商圈无论是工作日日均客流还是节假日日均客流均居于首位,真如商圈的客流表现则远低于其他三个商圈。

商圈现状共性:存量商业调改升级,新增商业蓄势待发

基于不同的区位及商圈内项目定位,这四个商圈的业态布据与品牌组合有着明显的差异化。

虹桥商务区商圈的消费画像显示,周边1公里办公人口远高于常住人口,造就了商圈“餐饮占比最高、儿童亲子占比最低”的特点,其商圈内购物中心餐饮业态数量占比(44.13%)在四个商圈中排名第一,儿童亲子业态占比仅为5.4%。

不夜城商圈与虹桥商务区商圈情况类似,商圈内购物中心餐饮业态数量占比居于首位。不同的是,虹桥商务区商圈内购物中心零售业态数量占比仅次于餐饮业态,为32.06%,生活服务业态仅为12.06%,而不夜城商圈内这两个业态占比相差不大,分别为23.26%、22.09%,在特色业态布局方面,与上海站一条马路之隔的晶品商厦于首层、B1层分别布局了“名品眼镜城”和大奥通讯商城,明显区别于商圈内其他项目。

汇金奥特莱斯的落户,奠定了上海南站商圈内现有的零售业态地位。数据显示,商圈内购物中心零售业态数量占比高达68.18%,餐饮业态次之,为25.76%。待徐汇万科广场开业后,商圈内的业态分布或将发生些许改变。

真如商圈内购物中心餐饮业态数量占比较高,为32.61%,零售业态仅为10.87%,远低于生活服务、儿童亲子业态数量占比,亲子氛围较为浓厚。LOVE@大都会、真如环宇城MAX全面开业后,也将进一步丰富商圈的品牌业态。

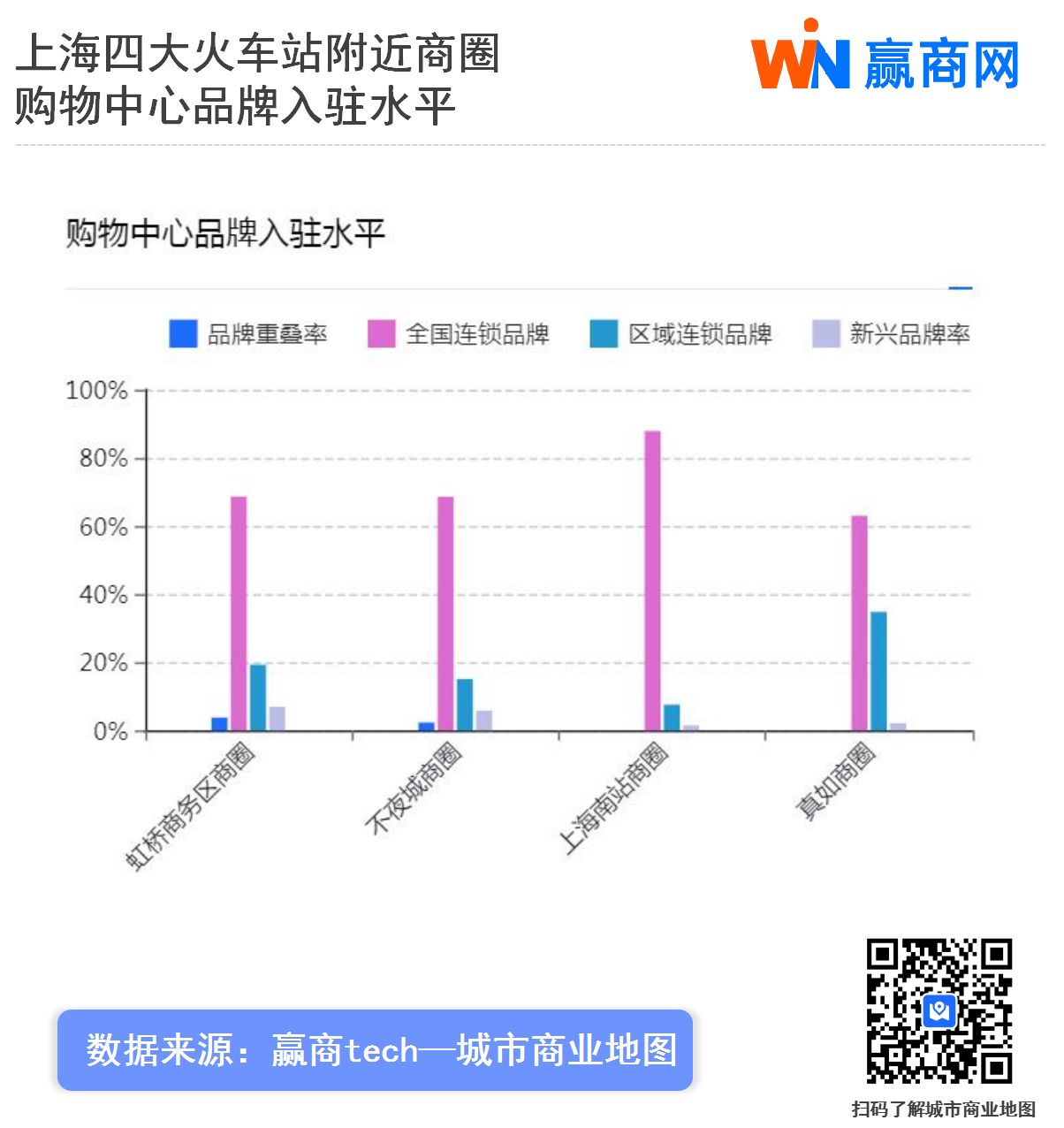

从商圈的入驻品牌水平来看,上海南站商圈内购物中心全国连锁品牌入驻水平最高,虹桥商务区商圈、不夜城商圈内购物中心新兴品牌率较高。

这四个商圈当然也有共同点,即商圈内均有存量商业调改升级,且均有新增商业待开,面临不小的挑战。

虹桥国际商务区商圈内,虹桥天地、龙湖虹桥天街、丽宝乐园、新华联购物中心均在进行新一轮的品牌升级,金臣联美虹桥汇预计今年开业。这些项目的调整现状,也映射出虹桥商务区商圈存量竞争激烈,亟需差异化、特色化内容提升吸客能力。

不夜城商圈内,太平洋百货租约到期后交由业主方嘉里建设改造运营,目前建筑更新基本完成,计划今年开业。商圈内的jic静安国际中心、凯德星贸多个店铺处于围挡,后续将迎来全新品牌开幕。新增商业方面,除了嘉里不夜城合集,金融街购物中心已于去年底试营业,计划今年正式开业。就现状而言,商圈内的商业存量面积有限,项目彼此之间连通性、商业丰富度与开业率仍有提升空间。

上海南站商圈内,汇金奥特莱斯、徐汇中星城部分门店处于调整升级状态,徐汇万科广场计划2024年开幕。从工作日表现来看,过往乘客多集中于站内与汇金奥特莱斯的餐饮区域,徐汇中星城商业品牌数量和能级有限,且两个项目体验感均有待改善,很难吸引较远区域的客群到访。

位于真如商圈的普陀绿地缤纷城于今年引进多个首店品牌,激活区域活力,上海复悦荟部分新增品牌正在进行门店装修,丰富场内品牌组合。已经开业一期的LOVE@大都会与主力店山姆会员商店开业的真如环宇城MAX,将为商圈带来更多可能性。区别于其他火车站附近商圈有项目与车站直接相连,真如商圈内的项目距离上海西站有着一站地铁的距离,商旅客群占比较小,且现有的商业品牌丰富度与能级亟待提升。

写在最后:

除了商圈内分布的商业项目有着各自的挑战,四个商圈在整体发展上还有着不同的压力。

其中,虹桥商务区商圈周边商圈多个特色项目的涌现,一定程度上分流了目标客群。往西,徐泾东商圈布局了特色奥莱项目首位SHOWAY、国家会展中心商业广场、绿地全球商品贸易港,吸引特定的客群,且商圈的日均客流表现更为突出。随着青浦区天空万科广场、蟠龙天地热力值不断上升,及往北处筹建中的特色项目虹桥前湾印象城MEGA、超极合生汇,能够分化外来消费客群,虹桥商务区商圈的商业升级任重而道远。

距离苏河湾商圈、长寿路商圈、南京西路商圈、南京东路商圈等多个市区核心商圈较近,不夜城商圈在截流旅游客群方面极具挑战性。

有着轨交多线换乘、超多公交线路规划的上海南站商圈,尽管日均客流量位居前列,但现有商业辐射有限,新增商业明年才正式对外,想要壮大商圈的整体商业力量,仍需不断探索。

距离火车站较远,商业起步较晚,真如商圈虽为市级商圈,但与徐家汇、五角场、花木等城市副中心的商圈相比,仍有一定差距,极大依赖于待开项目来提升商业能级。

可以看到,尽管火车站日均客流惊人,但引流至附近商圈消费并非易事。与火车站的连通性、商圈内的项目数量及集中度都影响着客流的导入。另一方面,消费客群的多样化,也决定了商圈项目需要源源不断引入新内容、新体验。