撑不住了!又一批知名品牌疯狂关店

“一边疯狂倒闭,一边疯狂开店。今天这家刚撤店,下一家明天就要进场装修……”

2023上半年,结构性复苏潮下,消费赛道冰火两重天,品类新旧交替,品牌失意者众。它们中有多少是熟面孔?酣战中颓态尽显,失意症结何在?

01

- ▽ -

5大失意品类“比惨”

新中式烘焙:“双子星”暗淡,西式单品烘焙大火

上半年,新中式烘焙“双子星”,齐齐暗淡,成了这一赛道哑火的标志性事件。期间,虽泸溪河桃酥一举拿下首笔巨额融资,亦难掩资本及市场对烘焙赛道的重新冷姿态。

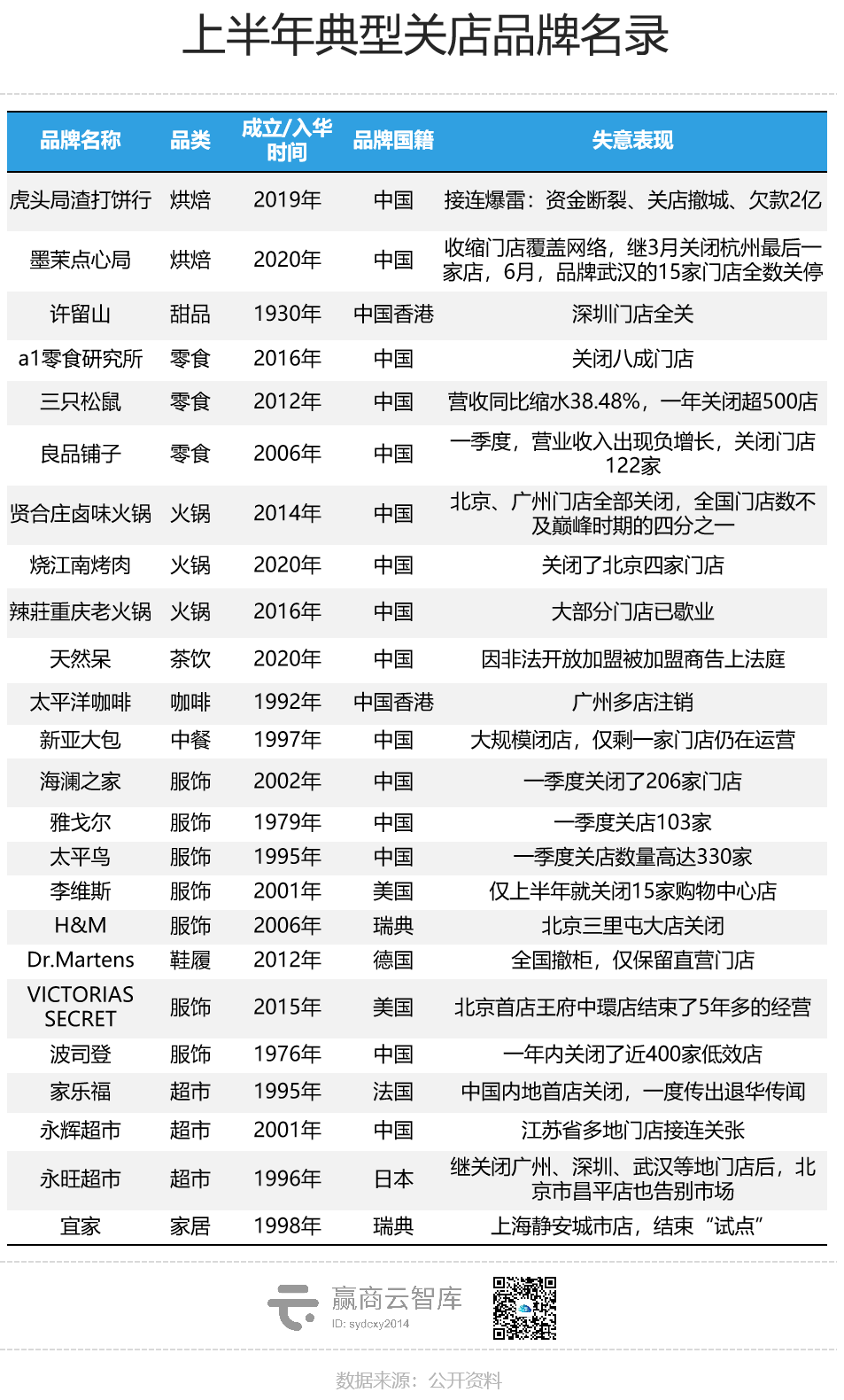

虎头局“蛇尾”收场:在社交媒体上被网友爆料“资金断裂、关店撤城、欠款2亿、拖欠工资、安抚欺骗、破产清算”,此后员工上门讨薪,办公室甚至被“搬空”;墨茉点心局收缩门店覆盖网络:3月关闭杭州最后一家店,6月武汉15家门店全数关停,官方回应“品牌今年的策略是聚焦湖南大本营,主动退出外部市场”。

◎图源/小红书@墨茉点心局

于新晋网红烘焙们,热潮退的确实有点快。不久前,它们还被称为“机构抢不进投资”的品牌,现在已浮现一道道硬伤——“表”、“里”分野,标榜“中式糕点”,卖得最好的几款点心却是麻薯、蛋糕卷等西点。高度同质化的国潮营销配方,也仅落在门店、包装上。

中式烘焙“急冻”,西式单品类烘焙大热,如恰巴塔、贝果,到生吐司、提拉米苏、巧克力派等。

◎图源/纽约贝果博物馆大众点评

以贝果为例,“贝果界天花板”纽约贝果博物馆,落地上海新天地,首日营业10分钟就排队限流;开在上海热门打卡地田子坊的Bagels&Schmears Cafe,早上7点开门迎客,一上午人满为患。

只是,这些单品烘焙能否从网红撑到长红,仍需时间验证。毕竟,能抵挡住潮起潮落的品牌始终是少数,如同鲍师傅创始人鲍才胜的一句评价:烘焙行业有一个怪理论,5年洗牌一次。

休闲零食:巨头渡劫,零食集合店新秀起飞

折戟潮与融资潮同时发生的洗牌剧情,同样在休闲零食品类上演。

上半年,曾高歌猛进的品牌a1零食研究所关闭八成门店,四大零食巨头也集体出现卖不动的疲态。

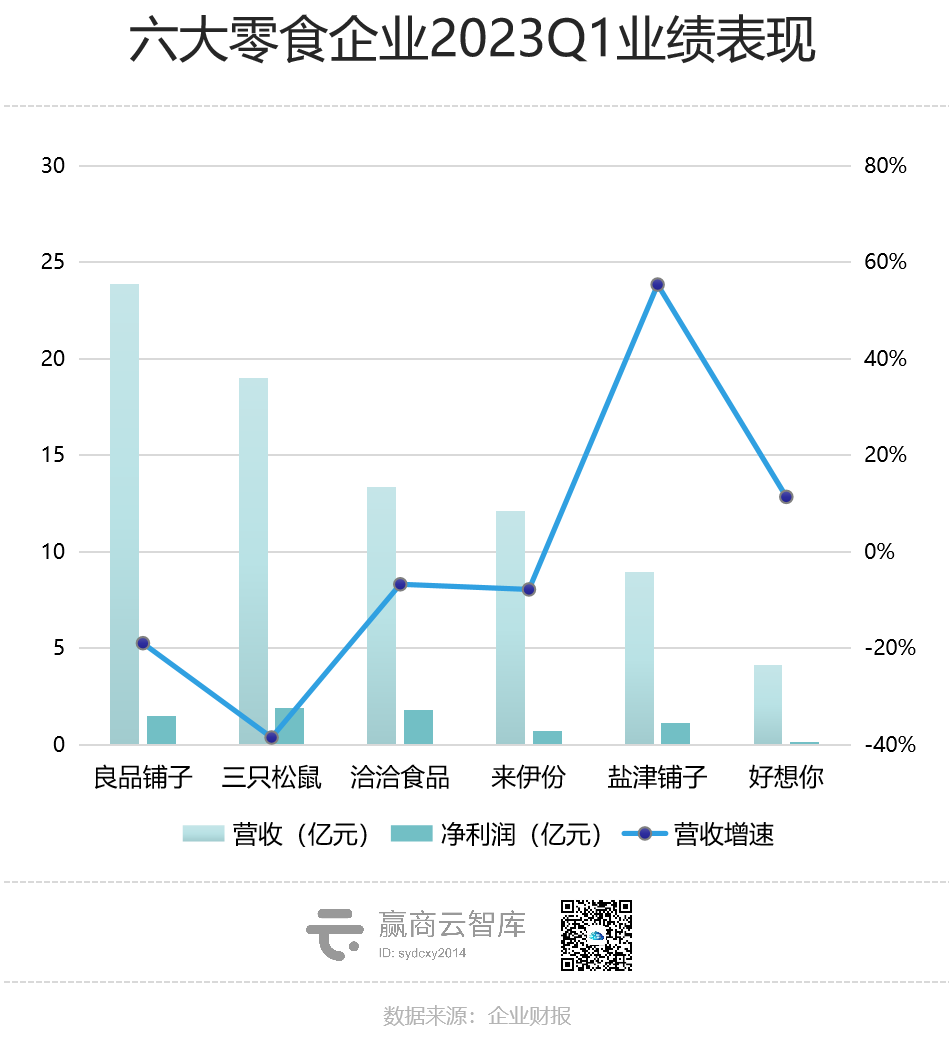

一季度,“良鼠洽伊”四家零食巨头一共少卖了近20亿元。其中,老大良品铺子营收为23.85亿元,同比下滑18.94%;老二三只松鼠卖了19亿元,同比缩水38.48%;老三洽洽食品营收同比减少6.73%;老四来伊份营收同比下降7.8%。

实际上,传统零食巨头们的业务天花板近年早就露出了苗头。消费者们不买单的理由指向两处:

重营销轻研发,“又贵又难吃”成通病。网红出身的三只松鼠、一直营造高端场景的良品铺子,产品包装大做文章,热衷邀请明星代言,营销费用居高不下。相反,二者的研发投入少得可怜,2022年投入占营收的比例分别为0.53%、0.54%。难以满足消费者不断提高的需求和口味偏好,成了零食巨头们的一大挑战;

盲目攻城略地遭反噬,品控、成本问题爆发。品控相关负面新闻屡见报端,吃了教训的三只松鼠宣布,门店规模化、粗放型发展存在问题,公司将暂停扩张,关停不良门店。

零食巨头集体“渡劫”,却不影响这一万亿级的赛道引各方竞逐,新秀玩家代表——零食集合店,凭量贩性价比、丰富SKU、总部直采直供、运营效率突出等优势,专攻下沉市场,以社区为单元,满足消费者“最后一公里”的日常需求。

◎图源/赵一鸣零食官博

上半年,多家零食地域龙头显露高光。川渝起家的零食有鸣拿到B+轮融资,发家于江西宜春的赵一鸣零食获得1.5亿元A轮融资。此前,长沙品牌零食很忙更是拿到了2.4亿元融资,规模突破3000家。扎根福建的糖巢也已将门店开至江西、贵州等地。此外,好想来、好幸福、戴永红等相对体量较小的中型零食量贩店也在不断扩张,规模均已超过500家。

明星餐饮:全面崩盘,集体退潮

本就颓势明显的明星餐饮,上半年迎来了全面崩盘。

陈赫投资创立的贤合庄卤味火锅,北京、广州门店全部关闭,截至5月11日全国门店仅剩下近200家,不及巅峰时期的四分之一;关晓彤也因天然呆非法开放加盟被加盟商告上法庭,屡登热搜。被称为明星餐饮“遗珠”的烧江南烤肉(由黄晓明投资创立)、辣莊重庆老火锅(由包贝尔投资创立)也未能幸免,前者关闭了北京四家门店,后者大部分门店已歇业。

明星餐饮的全方位崩盘,始于粉丝劝退,终于加盟商“割不动”。漏洞重重的掘金游戏,再也没有人愿意砸钱“陪演”。

吃流量红利赚钱的时期已过去,产品服务是根本。明星给餐厅站台、和粉丝互动的效果周期越来越短,带给门店的客流也一天不如一天。再加上缺乏运营基本功的明星餐饮店,服务差、食安等问题频发,复购成难题,想要靠明星光环赚快钱已经行不通;

加盟店本质上是单打独斗的经营单位,运营脆弱。明星餐饮店往往没有长期运营目标,加盟商以为明星会与餐饮品牌“共进退”,实际上很多明星偷偷地与餐饮品牌做切割,损失只能加盟商自己扛。如今认清这一风险的加盟商,不再盲目下注。

事实上,明星做副业并非完全走不通。参考明星潮牌赛道,上半年,白敬亭主理的GOODBA落地线下首店,因定价合理、质量过关、实用性够强,获好评无数。充分利用明星IP引流,同时也加强基础运营、产品创新来承接住流量,明星餐饮或能打破“短命”魔咒。

老牌服饰大佬:疲态尽显,“瘦身”求快

老牌服饰巨头,日子也不好过。

仅今年一季度,太平鸟关店数量高达330家,其中仅PEACEBIRD女装就关闭了162家门店;海澜之家关闭了206家门店,净减少98家;雅戈尔关店103家,净减少89家。

此外,截至2023年3月31日的全年财报显示,波司登一年内关闭了近400家低效店。

惨伤更重的,还有潮流前线母公司*ST搜特,因近3年日均亏损超60万元,即将被强制退市。

◎图源/太平鸟官博

曾制霸一方的服饰大佬们,为何集体失意?

关店求生,优化低效渠道成主流选择。疫情三年营生不易,“臃肿”渠道亟待调整。一方面,优化成本结构,见效最快;另一方面,“开大店、关小店”、铺设高端门店成新战略;

产品力不足、模式老化,受新兴品牌围剿。太平鸟产品力频频受到外界质疑,包括陷入设计抄袭、虚假宣传等舆论风波;而主打中低端市场的潮流前线,不仅产品逐渐与年轻人审美脱节,上新速度也被手握柔性供应链的新品牌“吊打”。

事实上,不管是大规模地关闭低效能店铺,还是放慢拓店节奏,服饰巨头们已在承受盲目扩张的代价,且均在积极寻求更稳健的路径。

商超/家居巨头:转型难赶市场变化,闭店止血

近日,宜家中国内地唯一一家城市店——上海静安城市店,结束“试点”,引来一片哗然。宜家为接近消费者所尝试的店型,从PUP(宜家订货中心)、购物中心店,到城市店,均已停止运营,这意味着宜家进入市中心的尝试都失败了。

除了家居行业,一众耳熟能详的连锁大超市也在剧烈收缩,加速淡出。2023年以来,家乐福中国内地首店关闭;永辉超市延续闭店策略,江苏多地门店接连关张;继关闭广州、深圳、武汉等地门店后,永旺超市告别营业15年的北京市昌平店。

革新自救多年,商超卖场巨头们鲜少奏效,原因何在?

购物渠道变得多元,商超卖场缺少“非去不可”的理由。送货上门的电商、高体验的山姆等仓储会员店、1公里范围内的便利店、社区团购等,不断吸引年轻人和中产客群;

转型速度难赶市场变化,缺点被放大。在云购物普及的今天,永旺超市线上线下数字化系统配套姗姗来迟;永辉与家乐福在仓储会员店转型上,仍处于探索阶段,供应链能力、商品力均有待提升;于宜家而言,“市中心”门店的尝试,也受“蓝盒子”的固有范式所累,消费者对缺少休闲功能的宜家接受度并不如预期高。

02

- ▽-

失意品牌反思

纵观这批“走下坡路”的失意品牌们,虽品类、赛道各异,却有着相似的症结与困境。

失意共性一:头顶“初代网红”标签,难显当打风范

本次失意品牌名录中,最具共性的标签是,初代网红。

上半年,除了零食界的三只松鼠、服饰界的潮流前线、超市界的家乐福......还有不少高光一时的初代王者,均不同程度地蒙上了阴霾。

牛仔裤鼻祖李维斯仅上半年就关闭15家购物中心店;性感内衣女王维多利亚的秘密(以下简称“维密”),北京首店王府中環店结束了5年多的经营;快时尚大佬H&M北京三里屯大店关闭;马丁靴鼻祖Dr.Martens全国撤柜,仅保留直营门店;门店数一度仅次于星巴克的“商业咖啡老二”太平洋咖啡广州多店注销。

它们都曾凭亮眼的商业模式、创新产品、营销打法红极一时,是定义赛道标准的模范标杆。然而随着行业逐渐成熟,一批讲出了品类新故事的新秀玩家来势汹汹,头顶光环的老品牌变得不再新鲜,它们既没有无法被模仿的竞争壁垒,又难以快速在流行趋势中因时而变。

从李维斯、维密到太平洋咖啡,无一不被嘲“越折腾,越过气”。历经出生到热捧的生命周期,如今它们面临的是不新则退的考验。要么成为终将祛魅的初代网红,要么成为历久弥新的老司机。

失意共性二:年轻人抠门上瘾,贵价品牌“卖不动”

曾经,以“高价+高端定位+高附加值”的策略打造极致体验,贵价品牌们围猎了一众精致青年,活成别人家的“贵替”。

然而,随着M型社会到来,年轻人存钱上瘾,消费也回归了理性。据《2023年中国餐饮消费趋势》分析,如今顾客的就餐消费更加“务实”,花钱上也更加审慎。与之对应的是,上半年,咖啡茶饮降价、高端速食面直销、淄博烧烤靠“量大实惠”变成网红……

愈发务实的消费者们开始热衷在“比价”中严格审视品牌产品实力,由此,天价营销、明星代言等带来的贵价滤镜,现在早已不再奏效。标榜高端,但产品力不足的品牌们陷入了尴尬境地——

曾以神秘、魅力、奢侈为代名词的维密,在销量上被一众强调舒适感的性价比内衣赶超;有足够护城河的“高端零食第一股”良品铺子,阻止不了消费者“哪个折扣多就买哪个”。

失意共性三:被高举高打“反噬”,为不合理扩张买单

激进开店、高举高打,也是了失意品牌们的一大通病。

跑马圈地虽能建立起规模壁垒、抢占市场份额,但同时存在稀释品牌势能、蚕食单店利润的风险。贤合庄卤味火锅、太平鸟、波司登......均因拓店失速,咽下闭店回调的苦果。

高举高打需要持续投入“弹药”,对于尚未站稳脚跟的品牌而言并非长久之计。一旦资金链断裂,损失极为惨重。虎头局无疑是典型案例,据晚点LatePost报道,虎头局的门店造价超过行业平均,每平方米一度以9600元为目标,有开在北京的店,初期投入200万。

商业世界,刺刀见血,每一个品牌都期望穿越时代风沙,挺过变局时刻,成为所在赛道的掌舵者。然而于多数失意玩家而言,远大目标或得暂放,如何留住用户、提升交易,是眼下最紧要的事情。