史上最猛“开店潮”来了?50+品牌狂开超1万家店!

门店开开关关,关乎品牌生存之大事,映射商场魅力之高低。本系列,用数据告诉你品牌、品类开关店背后行业之变,以及商场沉浮轨迹。

此篇为,2023最新拓店王。

封面&头图来源丨瑞幸咖啡微博

内文图片|均来自品牌官方渠道

撰写丨熊舒苗 主编丨付庆荣

新一轮万店品牌将在中国诞生。今年3月,美团龙珠创始合伙人朱拥华大胆预判:“2025年前,中国的万店品牌会超过20个。”

拓店大潮来势汹汹:瑞幸上半年新开2622家店,迈入“万店时代”;库迪上半年新开门店3426家,8月4日开出第5000店;喜茶、沪上阿姨、古茗、茉酸奶等,今年以来新店均超千家;肯德基上半年净增468家门店,塔斯汀上半年新增1400家店……

各品类实力品牌带店奔跑,实体商业的“春天”真的不远了!

01 烟火气餐饮翻身,回归“顶流”

封条撕去,火锅江湖的战事率先沸腾,扩张主角是新锐品牌。

2020年创立的怂火锅,拥有网红感火锅菜品、会跳舞嗨歌的高颜值店员,口碑赞、话题度居高不下。

应餐饮复苏大潮而动,怂火锅撸起袖子加速开店,上半年新开16家店,营业收入同比增长331.1%至3.52亿元,超越主品牌“九毛九”成为集团第二大收入来源。怂火锅开店节奏快于预期,下半年开店步伐还要提速,原计划全年25家的开店目标修改为30-40家。

同样生于2020年的朱光玉火锅馆,走出川渝,攻入上海,持续数月热门榜第一,最高翻台11轮,现象级成功之态。在重庆火锅红海中突围,朱光玉靠的是超强的产品创新力——藤椒牛舌、方脑袋西瓜冰、光玉大盘菜、虎皮凤爪等菜品,点单率、复购率双高。

热度高,拓店快。朱光玉去年新开42店,全年取号等位合计75万+;今年2月,全国20+新店齐开,上半年新进杭州、长沙、北京等地,总门店数已超130家,迅速从区域品牌进阶为全国品牌。

另一烟火气社交型餐饮品类——烧烤,今年伴随“淄博烧烤”话题度飙升,强势崛起。

主打泥炉烤肉的“西塔老太太”,秉承朝鲜族传统工艺,打造经典泥炉炭烤的肉食盛宴,稳坐特色烤肉界顶流。今年上半年新开店约100家,7月门店数量突破200家。

安三胖韩国烤肉,2020年初创于青岛香港中路商圈,主推传统的韩国烤肉,遵从传统韩国烤肉腌制的味型,并配以家族料理菜式与韩式小菜。独创《请回答1988》同款场景,木制门槛、花哨店招、朴素瓷砖,怀旧风满满。今年上半年新进郑州、北京、长沙、宁波、杭州等市场;截止7月,总门店数量(含筹开)已超过100家。

呷哺呷哺旗下“趁烧”站上风口,人均250元的高价值感日式烤肉,7月4店齐开,占领广州、深圳、杭州核心商圈优质商场,今年预计开20家店。

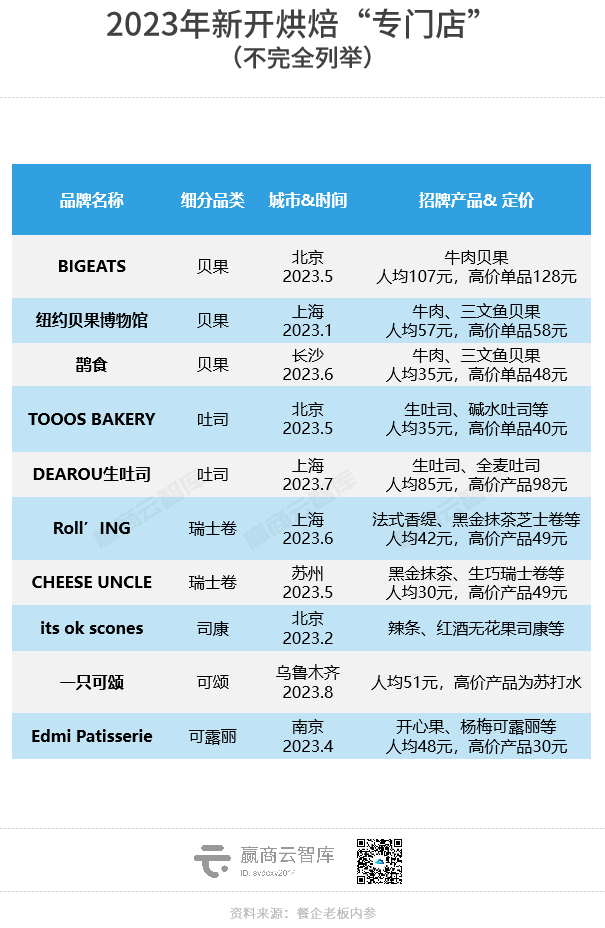

02 “天价”西式单品烘焙掀浪

常年洗牌的烘焙赛道上演新剧情,大批“专门店”涌现。贝果专门店、生吐司专门店、提拉米苏专门店、瑞士卷专门店等,掀起一阵新潮流。

拥有50年历史的日本高级生吐司专卖店银座仁志川在上海开出首店,98元一条的生吐司被黄牛炒至300元;号称“贝果界天花板”的纽约贝果博物馆,与“斯坦福年薪百万学霸”裸辞开出的Bagels&Schmears Cafe,掀起魔都“贝果大战”,把贝果卖出60元“天价”;KUMO KUMO创始人新推Roll’lNG瑞士卷,首店选址上海日月光中心广场。

创新产品是单品类“天价”烘焙店的流量密码,跟随者蜂拥而至。但饥饿营销、价格虚高、割韭菜等质疑声音亦不断,这些品牌生命力如何,有待验证。

03 “重口味”愈人心,川菜、湘菜、泰国菜受宠

地方菜品类中的川菜、湘菜,历来是最受欢迎的菜系,以热辣、刺激抚慰人心占据了较大的市场份额。

近年,川菜、湘菜领域跑出不少“黑马”连锁品牌,以充满记忆点的菜品、强体验感门店、年轻化营销等出圈。抓住复苏势头,进一步攻城略地。

今年上半年,川菜佼佼者“太二”新增门店112家,客单价75元,利润率达21%;截至目前,太二门店数量达524家门店。

汪小菲、张兰等人创建的川菜品牌“麻六记”,今年已经落下了山东首店、浙江首店、广东首店,以及北京双店齐开,主要选址当地标杆购物中心。

以“小炒黄牛肉”蹿红的湘辣辣,扩张势头强劲。1月广州6店同开,2月臻选店亮相、深圳3店同开,4月深圳再开2店、全国首家现炒牛肉大师店亮相,6月进驻广州黄埔大悦汇……总门店数突破30家,还有多家新店筹开中。

“小炒肉大王”、“坚持只用大厨炒”的费大厨,去年直营门店已突破70家。今年进一步发力,持续加码北京、上海购物中心渠道,并在广州、苏州开出首店,目前总门店数超90家。

异国菜系方面,以辛辣口味、独特食材闻名的泰国菜,近两年翻红。

迷你椰泰式大排档,3月官宣门店数量突破200家,5月即增至300家,扩张速度“惊人”。菜品地道又出片、门店“泰味”拉满、人均不过百,年轻人心目中妥妥的泰餐之光。

还有不少泰国菜“新面孔”低调进Mall,成了极具差异化的存在。如笨象泰食餐厅进驻上海AI PLAZA西岸凤巢、泰国旅游局推荐的“泰谷椰”进驻深圳星河WORLD COCO Park、由30年泰餐料理经验泰籍主厨坐阵的“泰椰里”开进广州天河万科广场。

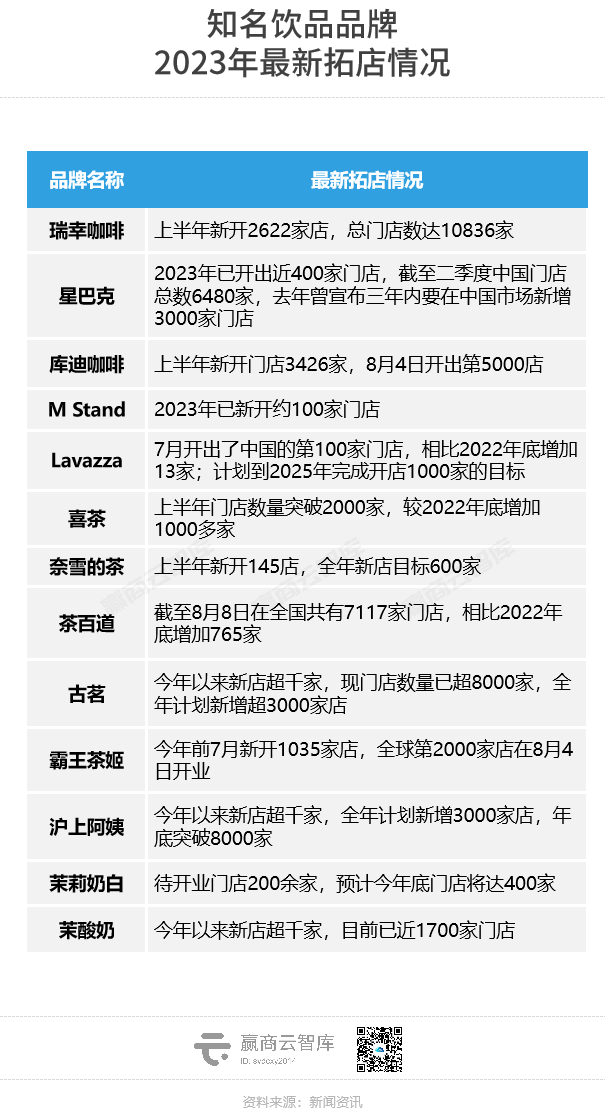

04 咖啡、茶饮、酸奶……饮品全线飘红

饮品,引流、赚钱两不误的明星品类,热度一直在线。乘着复苏大势,装上加盟“外挂”,它们的门店一路狂飙。

咖啡赛道“优等生”瑞幸,正式迈入“万店时代”。2023上半年,瑞幸新增2622家店,超过2022年全年开店量,门店总数达10836家。该品牌二季度营收攀升至62亿元,首超星巴克中国,结束后者在中国咖啡市场独霸24年的历史。

过去半年,瑞幸加大了对下沉市场的覆盖,5月开启“带店加盟”模式,市场份额进一步扩大;“9.9元”活动加持下,6月份消费用户数突破5000万。

瑞幸“劲敌”——库迪,实力亦不容小觑。8月4日,库迪第5000家门店落地北京,“万店计划”梦想进度条已完成50%。库迪用9个月的时间,达到了瑞幸历经近3年才达到的规模。在此基础上,库迪将盘子越铺越大,启动全球合伙人招募行动,目前海外首站已落地韩国首尔。

茶饮赛道领军者喜茶,在去年11月开放加盟后,今年上半年门店数突破2000家(其中已开业事业合伙门店突破1000家),开出的城市首店超160家,现总覆盖城市数量超240个。

曾奉行全直营的奈雪也意识到加盟“真香”,在7月官宣“合伙人计划”;还有乐乐茶、桂桂茶、KOI可宜等,越来越多茶饮品牌从直营转向加盟,按下规模化的加速键。

而早已靠加盟打出一片天地的茶百道、霸王茶姬、古茗、沪上阿姨等,亦迎来开店高峰:茶百道今年已净增近800店,总门店数超7000家,99%是加盟店;霸王茶姬今年已开超1000家新店,平均每天新开4.8家,实现翻倍增长;古茗、沪上阿姨新开门店均超千家,前者总门店数超8000家,后者近7000家……纷纷向“万店”迈进,甚至向IPO发起冲击,野心勃勃。

“卷”向高端的现制酸奶,今夏迎来爆发。2014年创立的茉酸奶,于3月突破500店。而根据8月《21CBR》报道,茉酸奶联合创始人兼CEO顾豪透露“去年底,门店仅300家,今年已将近1700家门店。”相当于,每天开张4家店。

05 本土服饰“争气”,潮牌发展提速

继chuu、NO ONE ELSE后,今年又一批甜辣少女潮牌成为拓店王。

CHIC PARK已开店数40+;BETTERSAY已开约50家店,2023年计划门店数突破100家;文墨wénmò已开店30多家,最新1200㎡旗舰店落地成都春熙路商圈。

平价百搭、多巴胺色彩、丰富SKU等标签加持,甜辣少女潮牌与Z世代OOTD哲学不谋而合。无论大学生、上班族都能无负担消费,应对多元场景需求,“chuu们”已然成了顶替过气“Zara们”的新晋流量担当。

不过,受欢迎的同时,“chuu们”同质化程度也较高,产品辨识度低,还常常因“短”“小”被质疑审美狭隘。

值得欣喜的是,今年以来,还有不少个性更鲜明的本土原创潮牌,加快拓店步伐,成为推动国内服装市场发展的一股重要力量。

INXX品牌团队打造的原创新锐极简品牌RESIMPLE,去年6月在杭州嘉里中心开出首店,现已近20家店,主要进驻一二线城市中高档商场。RESIMPLE切中300-800元亲民价格带,今年将新开近40家店,布局全国一线和新一线城市。

成都本土潮牌1807,成立于2015年,凭借简单醒目的数字LOGO和不浮夸的美式街头风格而走红。曾与李宁合作打造“少不入川”系列,成为潮流圈热话。

今年以来,1807走出成都,陆续落地武汉楚河汉街、重庆万象城、南京万象天地、长沙国金街、杭州湖滨银泰in77,开设城市旗舰店。计划全年新增10家门店,至明年末计划品牌店铺数达到50家左右。

发家于淘宝的FPA,是以轻机能和新解构风格为主的街头服饰品牌。从广州东山口起家,出省开进上海TX淮海、成都COSMO,均为年轻力杠杠的“非标”商业。接下来,FPA的新店将进驻重庆龙湖时代天街、西安小寨·原力场。

广州东山口潮流ICON之一Badmarket今年新进驻北京THE BOX朝外|年轻力中心、阿那亚、佛山ALSO等项目。

本土潮牌的兴起及发展提速,昭示着年轻一代消费者更愿意为性价比和具有独特故事的品牌买单,而非被“快时尚”裹挟随波逐流。

06 户外品牌圈地,装备、防晒服、“丑鞋”齐上阵

潮流生活方式所衍生出的穿搭美学Urban Outdoor(指的是将户外、运动、机能的实用主义置于都市日常穿搭场景当中的风格),正成为很多当代都市青年谈论的关键词。各路玩家频频发力、摩拳擦掌。

日本顶级户外品牌Snow Peak,今年2月开出天猫官方旗舰店,后续接连开进苏州、北京、沈阳,还有更多门店和野奢营地项目正在筹备阶段。

美国著名户外品牌Patagonia,入华17年开6家直营店,其中江苏首店、西南首店均在今年开业,分别落位南京金陵Style、成都祠堂街。

中国户外装备品牌Naturehike(挪客),“2022年天猫海外年度国货出海10大新品牌”,热销全球68个国家,在TikTok上的视频累计观看数达420万次。今年以来加码本土市场,已在北京、杭州、西安、贵阳开出4家体验店,均进驻购物中心渠道。

深耕“登山、攀岩、越野跑山”三大核心领域的全球登山领导品牌KAILAS凯乐石,在4月1日开出首家FUGA越野跑山店,该店坐落于上海兴业太古汇。

防晒界顶流、重新定位“轻量化户外”的蕉下,线下门店已突破200家,近日首家街边概念店在成都春熙路商圈亮相,带来“一处室内的户外体验场所”。

当然,今年最具话题度的莫过于,动辄上千的“贵丑”户外鞋,摇身成了潮流圈入场券。Salomon、Crocs等代表品牌加速扩张。

与始祖鸟、lululemon并称为“中产运动新三宝”的Salomon,门店越开越多,热门款和抢手码基本没有现货——不仅要排队,还得抽签。

6月中旬,Crocs在上海浦东世纪汇广场开出了上海最大的能量中心店,整体设计承袭了品牌明亮简洁的风格,以简约线条、缤纷色彩元素,诠释品牌「天生自在」的态度。

07 儿童游乐连锁品牌,“大店”抢跑

投入大、回报慢的大型室内儿童乐园,如今却成了购物中心最强劲的吸客法宝之一。“天花板”品牌通过炫丽夺目的设计、丰富有趣的游玩项目、解放双手式的遛娃体验,吸引着年轻而挑剔的家长们。

“亲子乐园届爱马仕”奈尔宝,继2022年新开8家家庭中心、全新打造1家科技馆后,今年再布局新城新店。

4月,奈尔宝广州悦汇城12000+㎡超级旗舰店开业,首创“无界流动空间”乐园主题,还有无锡江南大悦城、上海森兰花园城新店;6月,武汉国金天地店开业;7月,全国首家历史建筑改造门店、全国首家“发电城堡”,于天津开业;8月,上海豫园国风首店亮相……“一店一设”,不断刷新亲子游乐体验。

另一高端室内儿童乐园品牌MELAND,今年也有较强势的拓店动作:分别于华东金华、温州、南通开设城市首店,北京、深圳、兰州、郑州、武汉等多地亦布局新店,截至目前今年已开14家新店。

“元老级乐园”万达宝贝王,升级为宝贝王成长世界、成长乐园、小小乐园和游乐中心四条产品线。6月18日,随着万达宝贝王文体中心北京北四环店、书法美术中心苹果园店双店开业,万达宝贝王也正式进入了400店时代。

目前,万达宝贝王已合作198家投资商,已开业门店中直营店187家,轻资产店已达213家,另外还有50多家轻资产门店在筹备中。

以艺术摄影起家的盘子女人坊跨界打造室内儿童乐园盘小宝。盘小宝是集“综合游乐、多元课程、主题餐饮、汉服摄影、IP周边衍生服务”于一体的室内亲子乐园。目前已在长沙、武汉开店,面积分别达到12000㎡、20000㎡。创始人曾表示,未来5年盘小宝将聚焦全国一二线城市,开设10家10000㎡以上规模的直营店。

以上这些“高大上”的乐园门票较高,动辄数百,让不少普通家庭望而却步。运营成本亦较高,如奈尔宝每家门店的配备员工高达100-120人。新鲜感后,能否维持热度有待进一步观察。

08 Live house迎来高光

2023年,线下娱乐“活”了,Live house“火”了。Live house从独立音乐小众消费场景已逐渐发展成为年轻人的新休闲娱乐生活方式。据不完全统计,2023年一季度,已有超700场Live house开演和定档。

典型品牌方面,摩登天空、MAO、VOX等“前辈们”稳定发挥,场地档期几乎排满;新秀们也不甘示弱,进一步激活市场。

今年3月,知名音乐内容平台Billboard独家授权的线下音乐演出现场「Billboard Live公告牌音乐现场」正式落地中国,选址上海老码头。

4月,元气森林Live全国首店正式开业,落地上海杨浦区五角场万达广场。这是由元气森林官方授权,联合少城时代以及E11even Music共同打造的娱乐新品牌,旨在用多元化的舞台呈现,展示出沉浸式音乐现场。

创立于2020年的響Live house,多个城市门店位居大众点评NO.1。将文化与音乐融合碰撞,橙红色的主色调、“不以物喜,不以酒悲”“朝歌晚酒”等文案、以及无处不在的“龙”元素等,烘托出独特的国潮氛围感。目前響Live house在全国已拓展40+城市,并面向全球开启加盟合作。

拾叁唐Live house,2021年5月品牌首家门店在广州太古仓开业,目前已开13家门店,长期居于广佛地区酒吧热门榜前列。今年新进南京、湛江、上海。

尽管Live House市场热度升温,隐忧亦不少,如“打着Live house名号的酒吧夜店”、“价格几乎与明星演唱会内场票价持平”等,鱼龙混杂。如果不能有效改变这些情况,或会陷入成“劣币驱逐良币”之窘境。

纵观当前大力拓店的亮眼品牌,主要有两类:

各赛道的头部、腰部品牌,疫情期间拓店谨慎,如今积压的需求爆发,纷纷大展拳脚扩大版图;

或背靠巨头、或切中当下消费风口的新锐品牌,成长势能强劲,抱着对行业前景的看好一往无前。

此外,为了破除增长天花板,品牌们正在多维调整、打破自身局限——开店方式越来越灵活,联营、加盟模式越来越普遍;布局范围更广,越来越多品牌开始走出国门、出海开店。这些背后是国内品牌产品品质管控、供应链管理等能力成熟之表现。

百花齐放的中国品牌,还将继续闪闪发光。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

2023赢商网百强榜

商务合作/媒体合作/咨询热线:020-37128283