瞄准女性市场?安踏收购设计师运动服饰品牌MAIA ACTIVE

编辑 | Bale

iBrandi品创获悉,安踏集团今日发布公告,集团通过一家间接全资拥有的附属公司,与玛伊娅服饰(上海)有限公司的若干股东分别订立若干买卖协议,有条件地购入玛伊娅服饰75.13%的股本权益。

在收购事项完成后,玛伊娅(MAIA ACTIVE)服饰将成为安踏集团间接非全资拥有的附属公司。

就此消息,iBrandi品创向MAIA ACTIVE求证,MAIA ACTIVE对iBrandi品创表示:“我们很荣幸加入安踏集团大家庭,具体的信息以安踏集团公布的信息为准。”

01

2022年全面盈利

已推出儿童线minimaiaactive

MAIA ACTIVE,这个成立于2016年的设计师服饰品牌,凭借不插垫BRA、腰精裤等核心爆品,几年之内迅速成长为头部新消费品牌之一。如今,也成为为数不多的,依旧留在牌桌上的新锐品牌之一。

秉承“让亚洲女性享受运动的美好”的设计理念,MAIA ACTIVE通过科技运动面料和更适合亚洲女性的版型系统,聚焦瑜伽等心智运动场景,打造高质量的女性运动服饰,致力于为亚洲女性带来更好的运动体验。

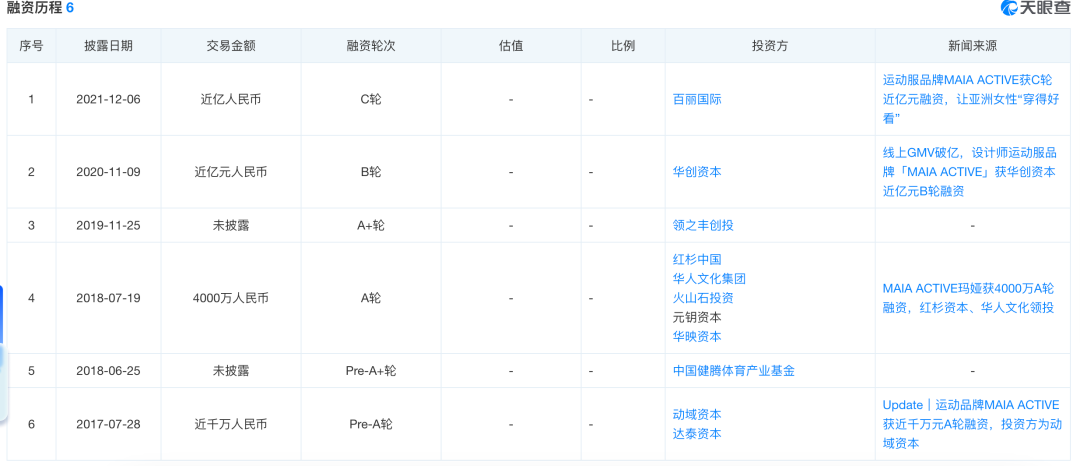

据公开资料显示,截至目前,MAIA ACTIVE已连续完成6轮融资,最近一次融资发生在2021年12月,获得了来自百丽国际的近亿人民币C轮融资。

令人欣慰的是,MAIA ACTIVE并没有辜负资本们的期待。

2021年,MAIA ACTIVE品牌销售额已达3亿元,其也成为天猫双 11 运动服饰类目的销售额 TOP10 中,唯一成立少于 10 年的初创品牌。

2016-2021年,品牌平均增长率达166%,截止2022年7月,MAIA ACTIVE销售额近3亿,且实现全面盈利。目前,其已在全国一二线核心商圈开设超过30家门店。

2022年10月,MAIA ACTIVE在接受专访时透露,彼时,其旗下所拥有的24家线下门店,平均坪效近8,000,最好的店铺坪效可达20,000。

“既然你要做一个DTC品牌,你就要想明白,Direct To Consumer这个生意模型的核心就是,相信品类的最终决策权在用户手上。”

事实上,作为一个走DTC路线的品牌,MAIA ACTIVE始终坚持“用户第一”。除了在产品上坚持专为亚洲女性设计,在背后的供应链方面,MAIA ACTIVE团队一直与全球知名的面料商合作,在2020年成立产品运动服研发实验室MAIA LAB,进一步自主研发适合亚洲气候的科技面料,为消费者带来更加优质的运动服。

其并非只有“品牌故事”这一个空壳。

此外值得关注的是,2023年春夏,专为亚洲女性设计的运动服品牌MAIA ACTIVE走进mini小世界,重磅推出儿童产品线mini maia active,这也是MAIA ACTIVE拓展新品类的起点。

据品牌介绍, mini maia active通过研发科技运动面料,目前已推出柔滑弹力十足的Q感裤、舒适轻薄的薄云裤、凉凉防晒衣等产品,为 6-14 岁的亚洲小女孩提供更舒适的运动体验,陪伴她们快乐运动,释放她们“天生好动,大弹四方”的爱玩天性。

2022年10月,iBrandi品创曾深度对话MAIA ACTIVE联合创始人兼CEO Mia,彼时,Mia 表示:“品牌1~10阶段,在我看来本质上是细分品类用户的培养与心智渗透,MAIA已经算完成了。在我们的内部诊断中,MAIA现在应该是在10刚刚出头的阶段,即我们要真正成为一个品牌,更高维地去解决用户需求。”

02

安踏的心思:

除了多品牌,更要成长性?

至于为何收购MAIA ACTIVE,据安踏官网,目前除了安踏,旗下还有安踏儿童、FILA、FILA KIDS、FILA FUSION、DESCENTE、KOLON SPORT以及AMER。

显然,无论是安踏,还是同样的运动服饰品牌FILA,以及更为专业一些的户外品牌DESCENTE、AMER,“女性”,或者说专注于女性始终是安踏多品牌策略所欠缺的一环。

事实上,在公告中,安踏体育也直接表示,MAIA ACTIVE在女性瑜伽运动品类方面已形成一定影响力,该收购交易将是集团旗下女性业务板块的一个关键补充,能进一步强化集团品牌组合。截至上周五收盘,安踏体育市值约为2545亿港元。

弥补多品牌策略是安踏收购MAIA ACTIVE的一个因素,而除了弥补空缺,安踏依旧有着一颗想成为“国产运动品牌老大”的决心。

举个例子,今年8月中旬,李宁、安踏先后发布了2023年中期业绩报告。

8月11日,李宁发布2023年中期业绩报告。报告显示,2023年上半年集团收入达140.19亿元,较2022年同期上升13%。毛利较2022年同期的62.01亿元上升至68.39亿元,毛利率为48.8%。

8月24日,安踏集团发布2023年上半年业绩公告,半年度收入再创新高达到296.45亿元,同比增长14.2%;毛利润达到187.55亿元,同比增长16.4%。

如果从分品牌来看,安踏集团两大品牌——安踏品牌及FILA品牌上半年分别实 现141.7亿元及122.3亿元收入。相较之下,安踏主品牌以约1.6亿元的收入略胜李宁,在中国运动品牌中呈现领先态势。

但从品牌收入增幅来看,李宁收入增幅达13.0%。而安踏主品牌收入增幅为6%。 并且,2023上半年安踏占总收入中主品牌占比仅为47.8%,且较2022财年占比略有下降。如此来看,李宁品牌成长性更胜安踏主品牌。

之所以在所谓的“品牌成长性”上略显不足,或许也是由于两大品牌的战略决定的。一直以来,李宁秉持的核心战略是“单品牌、多品类、多渠道”,而安踏则是“单聚焦、多品牌、全球化”。

因此,为何在众多运动品牌中选择拿下有着“新锐成长品牌”、“专注于女性”、“DTC”这些标签的MAIA ACTIVE,原因也就不言而喻。

03

结语

在新消费浪潮最热的那几年,新消费市场不止出现了一个“MAIA ACTIVE”,而快速且健康走到现在的,或许只有这一个。

只不过,品牌留下的虽然不多,运动服饰市场,尤其是女性运动服饰市场的需求显然是在始终走高的,且需求与场景正在愈发细分。

消费市场中的那句“得女性者得天下”也不是无稽之谈。

中泰证券在《女性运动兴起,引爆轻运动市场》这一报告中也同样指出,轻运动正在国内快速兴起,且后续渗透率较大。

其中,作为核心客群,女性运动需求兴起,且其对运动装备的需求更细化、时尚,其消费能力和意愿更强:2021 年女性/整体运动者年人均消费额分别为 6362/5670 元。

以及,当飞盘、瑜伽、露营等轻运动融入日常生活,其跨场景穿着需求提升,轻运动服饰需求增加。最后,在后疫情这一大背景下,大众的健康意识始终会只增不减。

图源:国海证券 《女子运动行业深度:以她之名》

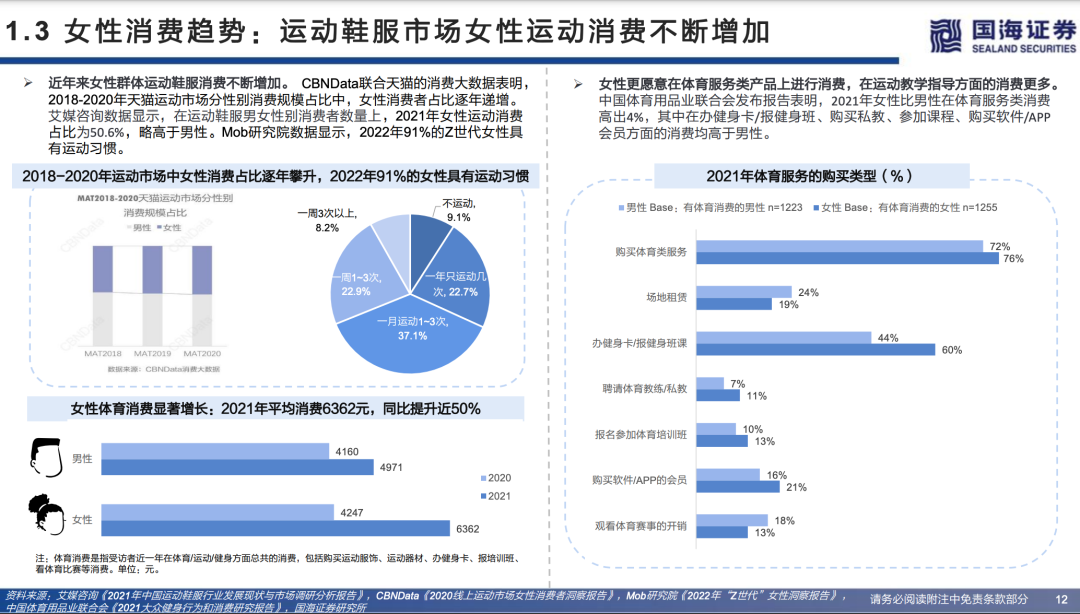

此外,CBNData联合天猫的消费大数据同样指出,2018-2020年天猫运动市场分性别消费规模占比中,女性消费者占比逐年递增。艾媒咨询数据显示,在运动鞋服男女性别消费者数量上,2021年女性运动消费 占比为50.6%,略高于男性。Mob研究院数据显示,2022年91%的Z世代女性具 有运动习惯。

尤其是,在众多轻运动中,瑜伽成为女性缓解压力的榜首选择。 究其原因,在于瑜伽的属性与女性健身需求的高度契合。精练GymSquare数据表明,2021年超30%与20%的女性分别表明了在线上瑜伽项目的练习中希望获得减脂减肥与体态改善的效果。

综合来看,或许,安踏与MAIA ACTIVE,这场巨头与新锐的合作,真的会成为一种强强联手。