2023年三季度开业购物中心100+个,市场恢复态势向好,还有这些新趋势!

三季度,恰逢“金九银十”开业高峰,在9月底全国购物中心扎堆开业的盛况下,三季度的商业地产市场圆满收官,全季度迎来了百余个项目开业。

一、数据解读

三季度新开业购物中心104个,国庆档开业盛况空前,市场恢复态势向好

据赢商大数据,2023年第三季度(7月-9月)全国开业购物中心项目104个,商业总体量993.45万平方米,其中包含购物中心100个,独立百货商场4个。三季度存量改造项目多达13个,商业体量合计达146万平方米,占比超一成。若剔除存量改造项目,三季度新增开业项目91个,体量847万平方米。

(数据说明:1、统计范围为全国368个城市(不含港澳台)管辖行政区内,商业建筑面积3万方及以上的购物中心、独立百货;2、统计时间截止至2023年10月9日)

从季度内各月的开业量看,7、8月份处于开业淡季,单月开业数量均不足20个,9月份迎来爆发期,单月开出70+个项目,合计商业体量亦高达700+万平方米,国庆前的一周时间内60余项目扎堆开业,9月28日1天开出40多个项目,盛况空前。

拉长时间线看,今年第三季度的开业量,在近五年内排第三,高于疫情期间的2022年同期、2020年同期数据,同比2022年第三季度,数量、体量分别增长了13.04%、16.60%;但低于疫情期间的2021年同期、疫情前的2019年同期,同比2019年第三季度数量、体量跌幅分别为10.10%、16.80%。

综上可见,当下购物中心开业量仍处于疫后恢复期,但从国庆档开业数据看,市场信心坚挺、态势向好。

华东区遥遥领先,西南、华北活跃度提升,华中、西北有收缩之势

从大区分布看,三季度华东区依然激进,以超四成的数量占比霸榜全国七大区之首。同时,西南、华北区开业活跃度有明显提升,而华中、西北区则相反,有收缩之势。此外,部分省份开业量集中度较高。

·华东区以44个项目,约400万平方米体量遥遥领先。值得注意的是,“江浙沪”作为华东三大核心省市,仅江苏开业量居前三,也是华东区贡献最大的省份,共12个项目。其次是山东,10个项目;福建7个、安徽6个;而浙江仅5个项目,上海4个;江西开业2个项目。

·华南区第二,数量占比21%,22个项目,体量198.5万平方米,仅华东区一半。分布上,广东占20个,广西、海南各1个。

·西南区、华北区不相上下,数量分别为10个、9个,占比均为10%。西南区开业项目分布在四川、贵州各3个,重庆2个,云南、西藏各1个;华北区项目分布在北京6个,河北、天津、山西各1个。

·华中区排第五位,占比7%,4个项目分布在河南,湖南2个,湖北仅1个。

·西北、东北区各5个项目,占比5%。西北区项目新疆占据了3席,陕西、宁夏各1个,东北项目辽宁占4席,吉林占1席。

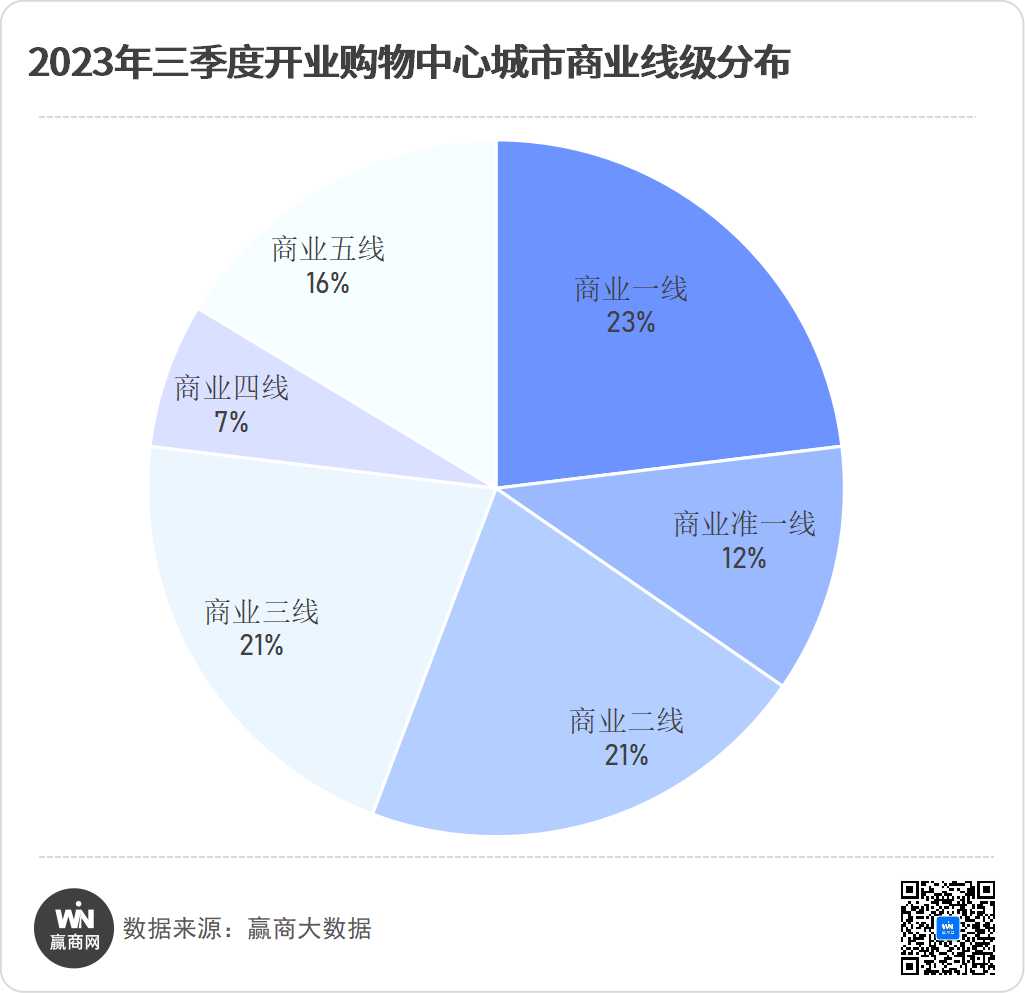

商业一线、二线、三线城市是“主战场”

从城市商业线级分布看,三季度新开业项目主要集中在商业一线、二线、三线城市,占比均超过2成。另外,对比高低线级看,高线级城市仍是主导,集中了过半项目,占比达56%。高线级城市中又以商业一线、商业二线城市为主,分别占比23%、21%,商业准一线城市仅占12%。低线级城市合计占比46%,其中商业三线城市是重点,占比21%,商业五线、四线城市分别占比16%、7%。

◎说明:城市商业线级是赢商大数据综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素,对城市商业发展程度评估的等级性划分,共划分为六个等级。本文将商业一线、准一线、二线定义为高线级城市,商业三线、四线、五线城市定义为低线级城市。

乌鲁木齐、漳州与深圳、苏州开业量齐平;多个下沉城市活跃

从城市分布看,三季度开业项目遍布了全国65个城市,其中3个城市开业项目数量≥4个,且均为一线城市;6个城市开业项目数量为3个;13个城市开业项目数量为2个。

广州、北京、上海三座城市开业项目数量位列前三,其中广州7个,数量排第一;北京6个,但体量高达86万平方米位居第一;上海4个项目,体量仅31万平方米。

值得注意的是,乌鲁木齐、漳州两座商业三线城市三季度开业活跃度极高,各以3个项目进入前十,与深圳、苏州、厦门、贵阳等城市齐平。

此外,多个下沉城市开业活跃度明显,如徐州、潍坊、盐城、潍坊、金华、阜阳、漳州、茂名等下沉市场均有2个及2个以上项目开业。

中体量项目占比大幅提升,小体量项目占比大幅收缩

从今年新开业项目看,中体量项目占比有逐步提升的趋势;反之,小体量项目则明显收缩;大体量项目则继续保持低占比。

具体表现为,三季度开业项目5~15万平方米区间的中体量项目占比十分突出,合计占比高达75%,较上半年的62%增加了13个百分点。其中5~10万平方米区间占比是所有区间最高的,为40%;10~15万平方米体量区间占比35%。

5万平方米以下的小体量项目占比大幅缩减,从上半年的28%缩减至13%。

15万平方米以上的大体量项目继续保持低占比,其中15~20万平方米区间项目占比9%,20万平方米及以上的项目占比4%。最大体量为北京五棵松万达广场,31万平方米;其次是SM扬州广陵城市广场,23万平方米;铜陵北斗星城吾悦广场、广州8号仓流溪河奥莱小镇均为20万平方米。

新城控股新开12座吾悦广场,万达商管新开6座万达广场

在购物中心开业旺季,规模商业地产企业整体略显低调,三季度开业2个或2个以上项目的企业仅12家,其中新城控股12个、万达6个,爱琴海3个,华润万象生活、宝龙商业、中信泰富、招商局蛇口、印力、星盛商业、碧桂园、杉杉商业、金鹰商贸各有2个项目开业。

新城控股新开业12座吾悦广场,遍布华东、华南、东北、西北四大区11座城市,其中乌鲁木齐连开两个项目;整体以下沉市场为主,11个项目位于商业三线、四线、五线城市,仅1个项目位于二线城市。

万达商管新开业6座万达广场,均为轻资产项目,其中佛山桂城万达广场、北京五棵松万达广场、长沙宁乡万达广场是存量改造项目。分布上,以高线级城市为主,商业一线城市北京2个,商业准一线城市长沙、佛山各1个,商业五线城市漳州、茂名各1个。

爱琴海集团开业3座项目,分别是:徐州云龙爱琴海购物公园、阜阳临泉爱琴海购物公园、

盐城响水爱琴海购物公园,均位于商业三、四线城市。

二、三季度购物中心开业新趋势

回顾三季度的购物中心开业市场,热闹之外,也有创新和启发。多个新产品线项目亮相;街区式商业以高颜值美学空间出圈;奥特莱斯热度空前,狂欢开业;首个付费会员制购物中心亮相等等。

多个全新产品线亮相,旭辉商业、华润资本推“城市奥莱”

以变应变,为契合当下消费群体新需求,各大企业积极打造全新产品线,构建全新定位的消费场所。旭辉商业、华润资本不约而同推出了城市奥莱产品线,此外还有大悦汇、KK TIME产品首秀。

旭辉商业全新城市奥莱产品线首秀——绍兴旭辉Cmall,总体量约6万平方米,从奥莱名品、生活配套、美食盛宴、场景体验四个角度出发,以多元化业态组合,五大特色品牌组合,引入100多家知名品牌。

华润资本带来旗下全新产品线城市奥莱项目——长沙欢乐颂OUTLETS,商业体量近7万平方米。品牌定位并非重、轻奢类品牌,而是以阿迪达斯、耐克、李宁、彪马、斯凯奇、安踏等一类运动品牌为代表,同时融合了特色美食、亲子互动等业态。

大悦城控股商业全新产品线“大悦汇”系列首作——广州黄埔大悦汇,商业面积约6万平方米。区别于主打潮流文化的“大悦城”产品线,“大悦汇”则主打生活文化。广州黄埔大悦汇项目以“休憩、社交、生活、品位”为品牌内涵,定位“得意生活社交场”,引入超30%首进品牌,打造五大休憩社交空间,开展一系列多元活动文化,精准“打入”目标客群的兴趣圈子。

广州黄埔大悦汇,图片来源:项目方

京基百纳商业全新商业产品——深圳KK TIME京基百纳时光,定位“美好生活聚场”,通过特色美食街区、珠宝文化主题街区、潮玩梦工厂、特色餐饮、运动健身、国际零售、休闲娱乐、亲子益智等多种业态,打造集生活方式、珠宝文化艺术以及观光旅游为一体的全生活购物中心。

深圳KK TIME京基百纳时光,图片来源:项目方

开放式街区商业走红,特色美学空间出圈

开放式街区商业,其独特的建筑形式为商业打造美学空间提供了得天独厚的条件,成就了商业与自然空间、城市人文的完美融合。三季度,上海龙华会、苏州仁恒仓街、杭州绿城吉祥里、漳州特房T·ONE、玉溪·三千城购物公园、西虹天上市、成都凡米里、深圳融悦·世方里等一众街区商业商业亮相,独特的商业美学空间成为消费者新打卡地。

上海龙华会,是沪上首座对望千年古刹的街区商业,打造了一座民俗故事、文化碰撞、青年潮流、绿色生态兼容的城市理想街区。

上海龙华会,图片来源:项目方

项目商业面积约10万平方米,分为地上地下两部分,一方面对原龙华旅游城片区的存量建筑进行改建更新,另一方面将江南水乡“重檐坡顶”的特色与低密街区融合,同时引入超过200家品牌,其中5000㎡的超大主力店「在坔ZAIDI CENTER」,以“重现塔下的生活方式”为愿景,通过对唐宋以来龙华塔周围大量历史素材、人文图景的收集,联合多家建筑事务所与设计工作室,集合众多本土独立设计品牌(白鳥之歌、ok center、URBANCRAFT等),打造了一处极具人文情怀的公共生活理想社区。

上海龙华会,图片来源:项目方

项目还将延续千年的非遗龙华庙会和京剧艺术融入街巷场所,在二楼露台,运用宋代“垂花柱”传统木建筑构件形式打造了一座“龙华戏台”,最大限度还原梨园戏台。

上海龙华会,图片来源:项目方

仁恒仓街位于苏州市姑苏区平江历史文化街区,总建筑面积达14万㎡,商业面积8万平方米,由地面错落有致的现代园林开放式街区及地下三层的购物中心构成。在现代园林街区中,移步景异,惊喜不断,充满游逛、探索的趣味——精致市集、艺术展览、快闪表演,为顾客在缓行游园的探索中带来快节奏的感官体验。

仁恒仓街,图片来源:项目方

仁恒仓街定位重奢购物中心,首店云集,未来品牌总数量预计达到200个以上,其中约70%为苏州、江苏甚至中国首店。同时,通过仓街园林艺术节、仁恒仓街限时艺术体验项目——“出神入化”Into the Ecstasy、仁恒仓街永久性艺术地标——寻珍之旅 FIND YOUR TREASURE等一系列内容,将艺术氛围感拉满。

仁恒仓街,图片来源:项目方

玉溪·三千城购物公园定位为高品质、有特色、可以实现“边逛公园边逛街”的商业街区。项目由5万平方米室内购物中心与6万平方米室外水景天街组成。购物中心通过多组连廊、扶梯、垂直梯与街区商业连通,街区将建筑、人文、生态、商业融为一体,营造出一步一景、边逛公园边逛街的“漫游长廊”。项目多以休憩形式为主的艺术感小品装置,让整个空间更富有色彩性和艺术感;特色步梯的和玻璃雨棚的打造,既是风景又能为游逛的顾客提供休憩地。

玉溪·三千城购物公园,图片来源:项目方

杭州绿城吉祥里,位于杭州城北宦塘河畔祥符桥传统风貌街区,是老杭州记忆的“城市更新”范本,项目保留了原街区石库门、高围墙、直屋脊等江南院落特征,新增保护了粮仓、祥符直街38号等4处具有历史价值的老建筑,河上则增设了卧虹桥、平波桥两座步行桥。业态涵盖市井生活、艺文社交、潮趣大赏等三大组团,定位为杭城首个主理人品牌聚集地。开街期间,绿城吉祥里通过开展宋韵水上婚礼等丰富多样的宋韵活动,再现江南富饶的“清明上河图”。

绿城吉祥里,图片来源:项目方

西虹天上市创意夜嗨街区打造西域风情特色主题街区,3万方的主题创意街区汇聚了中亚,西亚,东欧建筑风格,业态包含演艺、餐饮、娱乐、酒吧、潮流直播和网红打卡等,引入众多人气网红品牌,成为西安独特商业新景观。

西虹天上市,图片来源:项目方

漳州特房T·ONE打造6万㎡连廊式开放式商业街区,围绕“漫享生活悦聚场”定位,进一步放大“小微醺”“夜经济”氛围,创造更多消费者欢聚、社交、互动场景。项目以“高山流水”独栋式建筑为核,嵌入灯光旋转梯、水景瀑布的灵动元素,融合河畔萤火夜景打造渐进式光感空间,移步换景。

漳州特房T·ONE,图片来源:项目方

7家奥特莱斯狂欢开业,砂之船、杉杉商业、八号仓携新项目亮相

今年,奥特莱斯迎来“高光”时刻,节假日人气爆棚,销售更是水涨船高。据中国百货商业协会数据显示,今年上半年,全国奥特莱斯销售额超过1300亿元,而2022年全年销售额是2100亿元。奥特莱斯项目也在全国加速扩张,三季度迎来7个奥莱开业的狂欢场面,包括2个城市奥莱项目(即绍兴旭辉Cmall、长沙欢乐颂OUTLETS),5个为大型奥莱综合体。砂之船、杉杉商业、八号仓三大奥莱运营商均有新项目亮相。

其中备受关注的广州8号仓流溪河奥莱小镇,项目位于广州从化区太平镇,总体量20万平方米,是一个具备城市微度假和轻旅游概念的文旅小镇,当前开业的一期,体量12万㎡。

项目首批品牌阵容涵盖200+名品折扣店,兼具各式餐饮及亲子体验业态,其中超40家是区域奥莱首店、旗舰店,超90%为广北首进。同时,深度融合广州北地域特色和景观资源,倾力焕新“漂浮花园”、“嬉水乐园”、“在地公园”、“8字楼梯”、“运动公园”、“星光夜市”等8大主题度假场景,放大网红打卡属性,解锁野趣版奥莱+度假新模式。

广州8号仓流溪河奥莱小镇,图片来源:项目方

杉杉商业集团旗下天津西青项目、太原天美项目双双开业。天津西青杉杉奥特莱斯广场体量16万平方米,引进200余家国际国内名品,融合零售业态和体验业态,打造“全业态体验型+奥莱”模式。太原天美杉杉奥特莱斯广场是杉杉商业在山西的第二个项目,体量14万平方米,整体建筑采用新中式建筑风格、开放式街区模式,集时尚、艺术、休闲、购物、娱乐业态于一体。

砂之船开出华北首个项目——砂之船(石家庄)超级奥莱,也是砂之船集团全国战略布局的第17家奥莱。项目商业体量9万平方米,汇集300多家国内外知名品牌,涵盖名品、运动、儿童、餐饮、服装、休闲等各个业态,并结合石家庄本地需求及特色,打造艺术商业超级奥莱。

北京首个付费会员制购物中心亮相,年费99元/年

“付费会员制”这一商业模式并不新鲜,但在购物中心领域的应用目前还鲜有案例。由双桥农场改造而来的北京惠多港购物中心,创新性的采用了付费会员制的商业模式。项目建筑采用网红欧美工业风,地下2层+地上5层,体量近13万㎡,涵盖购物、餐饮、休闲、娱乐等多种业态,引入222个品牌商家,其中24家北京首店和多家品牌旗舰店。其中8家自营品牌,也是项目一大特色。

北京惠多港购物中心,图片来源:项目方

作为“会员制”模式购物中心,惠多港会员价格是99元/年,可享购物9.5折优惠,覆盖商场内95%的品牌,同时还有诸多其他会员专属权益。不过,并非只有会员才能入场或消费,而是会员享有专有优惠。

目前,暂且不论其“会员制”模式的效果如果,但于行业而言也是一种创新和启发。

附表:2023年三季度全国开业购物中心