Q3开关店报告:7000+门店更迭,高档商场“意外”垫底

门店开开关关,关乎品牌生存之大事,映射商场魅力之高低。本系列,用数据告诉你品牌、品类开关店背后行业之变,以及商场沉浮轨迹。

此篇为,2023Q3购物中心品牌开关店分析。

内文图片丨均来自品牌官方渠道

撰写丨熊舒苗 主编丨付庆荣

世界经济波动下行、外部环境日趋严峻,但韧性强劲的中国市场备受看好。多家外资金融机构陆续上调对中国经济增速预测。

反映在零售消费端,今年3季度复苏之势继续向上。

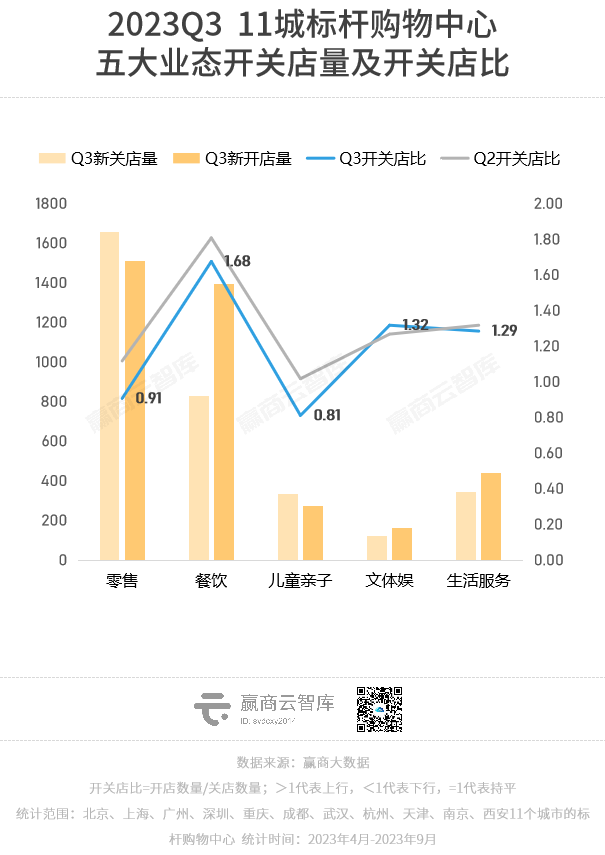

据赢商大数据监测,本季度11个重点城市约200个标杆购物中心,新开店近3800家,新关店超3300家,开关店比为1.15,虽环比上季度(1.30)略跌,但整体态势积极。

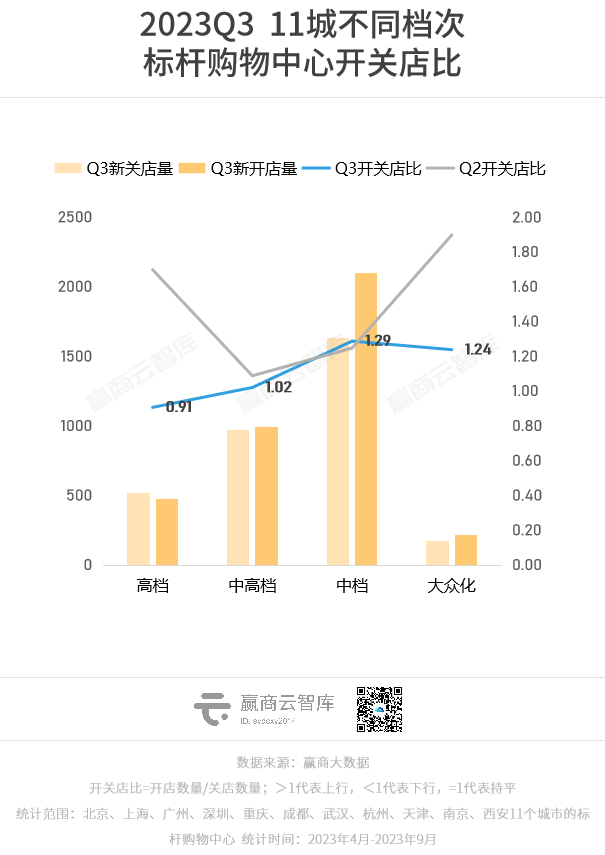

可分化还在加深,且出现了一些变量。分档次看,高档项目开关店比急剧下滑,从上季度1.70跌至本季度0.91;中档、大众化项目表现最好,以亲民定位获得消费者青睐;中高档项目“稳”字当头,开、关店基本持平。

数据说明

数据来源:赢商大数据

统计范围:北京、上海、深圳、广州、成都、重庆、杭州、天津、武汉、南京、西安11个城市的标杆购物中心

“品牌门店开关店比”=开店数/关店数,比值>1,表示品牌门店发展呈现扩张状态(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数)比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)。开、关店根据实地踩盘数据对比得出,实际门店调整时间存在时间差,数据仅供参考,具体以各项目官方披露的数据为准

统计时间:2023年4月1日-2023年9月30日

01

餐饮:蝉联第一,热度不减

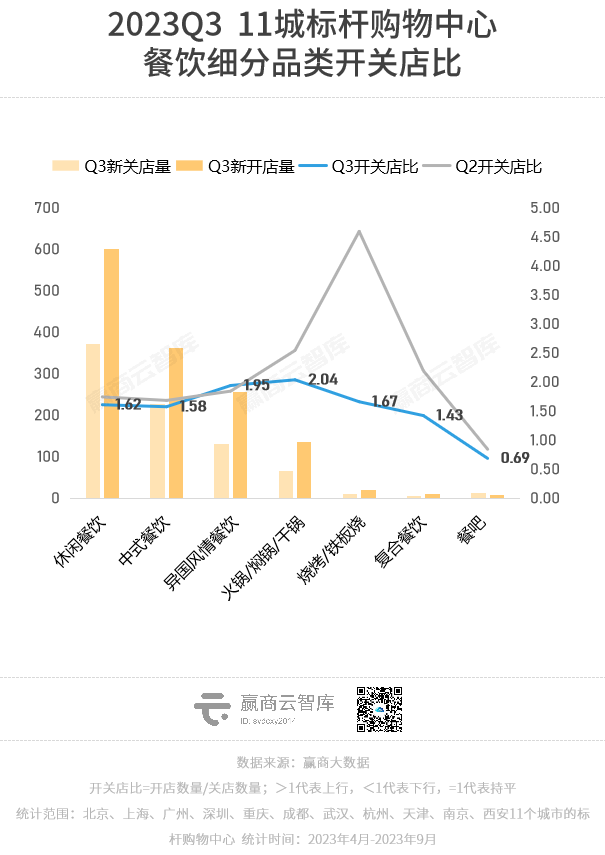

今年3季度, 餐饮开关店比1.68 ,蝉联第一。除餐吧外,各细分品类均呈现扩张,虽整体较上季度减弱,但风头不减。

休闲餐饮 持续耀眼,开关店比1.62,相比2季度变化不大。

☞ 饮品: 开关店比2.28,越来越猛。

茉酸奶、柠季表现优秀,于样本Mall开新店10家以上;瑞幸、库迪、茉莉奶白、Manner、皮爷、林里等亦有5家以上新店;另有不少新奇品牌崭露头角,如“滇式无糖泡制果蔬品牌”山野泡泡新开10店以上,“淡马茶坊”以海南莲雾、潮汕油柑、闽南芭乐等小众水果差异化走红,现捣鲜果酸奶“去山野”新进重庆万象城、上海虹桥南丰城、上海静安久光中心等项目。

◎淡马茶坊

☞ 烘焙甜品: 开关店比1.11,扩张力有所下降。

大咖步伐谨慎 ,仅有DQ、好利来有数家新店,提拉米苏品牌“孙小鹿”录得多家关店、同时又开出海南首店;新兵低调布局,如主打榴莲芝士饼的“榴莲嘟嘟”、菠萝包界排队王“福福饼店”。

☞ 休闲小食: 开关店比“大跳水”,从上季度2.15降至0.96。随着夜市等其它渠道风靡,许多蝇头小店将趋向于转移到租金更低的地方。

中式餐饮 大热,开关店比1.58。

☞ 中式简(快)餐: “回血”,开关店比1.27。

面馆品牌重启扩张,遇见小面、陈香贵、和府捞面、马记永迎3家以上新店,深圳起家的陕西面馆“老碗会”8月官宣已开150+直营店;快餐亦有新晋黑马品牌,如稻状元今年新开门店62+、门店突破100家。

☞ 中式正餐: 开关店比2.09,发展红火。

湘菜、川菜、粤菜 最为活跃,拓展意愿强烈。“上海湘菜地标美食”巡湘记季度内新开4店,直营店突破40家;李叙青冒烤鸭7月全国20店齐开;客语新动作不断,上线新版儿童餐、开出星寰广州城市旗舰店、深圳首家“开山宴”主题店,9月底5店齐开,全国直营门店60+。

西北菜 也出现亮眼玩家,“那时新疆”江苏首店进驻南京德基广场、季内还新进驻了上海世纪汇。

异国风情餐饮 开关店比1.95,环比提升明显。

☞ 日式料理: 开关店比2.18,平价寿司、日式烤肉受欢迎,争鲜回转寿司于样本mall新开4店,久藏膈膜烧肉季内开7店,进驻重庆来福士、龙湖重庆时代天街、武汉光谷世界城等。受“日本核污水启动排海”影响,日料赛道剧变,连锁反应或将在后续显现。

☞ 韩式料理: 开关店比2.57。韩式烤肉热度飙升,西塔老太太泥炉烤肉保持激进扩张、新店15+,安三胖韩国烤肉、蚂蚁洞·首尔烤肉紧随其后。

☞ 东南亚菜: 开关店比2.57。太食兽、迷你椰·泰式大排档持续布局,曼奈肉桂厨房凭高性价比、多巴胺装潢迅速出圈,落户成都麓湖·麓坊中心、深圳光明大仟里、佛山创意产业园等。

火锅/焖锅/干锅 持续发力,开关店比2.04,稍有降温。

☞怂火锅、朱光玉、珮姐等人气“重口”川渝火锅均有不少新店。

☞ “清淡”火锅 热度亦在提升,如同仁四季椰子鸡火锅继5月门店突破50家后,目前在营+筹建门店超70家;芸山季云南野生菌火锅连开3店,进驻深圳万象城。

☞蛙锅、肉蟹煲、鸡煲、烤鱼等各式焖锅/干锅冒出大量新店。

02

零售:服装、时尚生活均收缩

1、服装:再陷泥潭,男装表现相对好

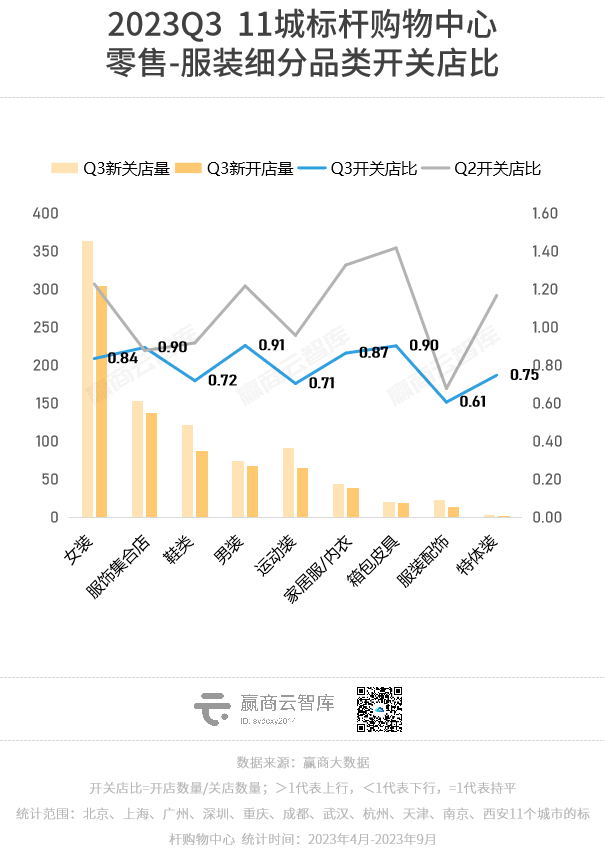

服装,又“焉”了。 3季度服装开关店比0.82 ,再陷困境,各品类都在收缩。行业挑战重重,高速扩张不再是发展重心,高质量增长才是品牌们最关切的问题。

女装 2季度扩张、3季度转向收缩,开关店比0.84。

☞逆势积极拓店者难能可贵,文艺女装VIEA.ING大力拓店10+、设计师女装Re-BLUE仅9月新开17店、VERO MODA携多家全新形象门店亮相。

☞关店品牌不少,如连锁门店较多的ONLY、MOUSSY、伊芙丽、LILY、MO&Co.等成熟品牌,韩国潮牌KIRSH、女性商务装品牌TIE FOR HER等新秀品牌亦出现关店。

服饰集合店开关店比微升 ,洗牌潮或近尾声,有扭转颓势苗头。

☞关店玩家多为国外品牌,H&M、Lee、BAPE等“老面孔”光芒黯淡,日本潮牌UNITED TOKYO、英国轻奢品牌Ted Baker、法国轻羽绒服JOTT等发展亦遇阻,缩减规模。

☞更懂中国消费者的本土潮牌上位:2023年4月开出首店的街头潮牌UNKNOWN,门店已突破10家,均进驻一二线城市标杆商场;HOWOW.D2Y靠着“社交型场景式DIY原创服装”概念蹿红,门店数逾25家;甜辣少女潮牌BETTERSAY今年新店不断,门店超40家。

男装 势头回落,开关店比降至0.91,但已是服装业态中表现最好品类。

☞速写、GENTSPACE、青山洋服、BOY LONDON等均有数家关店;意式轻奢绅装Wantsuit绅装今年开拓成都、重庆市场后,对华东市场展开新一轮布局,“向日葵”设计概念门店吸睛。

鞋类 遇冷,开关店比仅0.72。Dr. Martens继续关店,New Balance逆势扩张,“丑萌”OETZI鞋以高颜值果冻鞋承包关注,总店数已近百家。

运动装 进一步收缩,开关店比跌至0.71。Vans、adidas、PUMA等传统运动大牌持续关店;在李宁“开高效大店、关低效店铺”的策略影响下,中国李宁门店规模收缩;专业户外运动品牌表现较好,Salomon、KAILAS、Columbia等均在拓店。

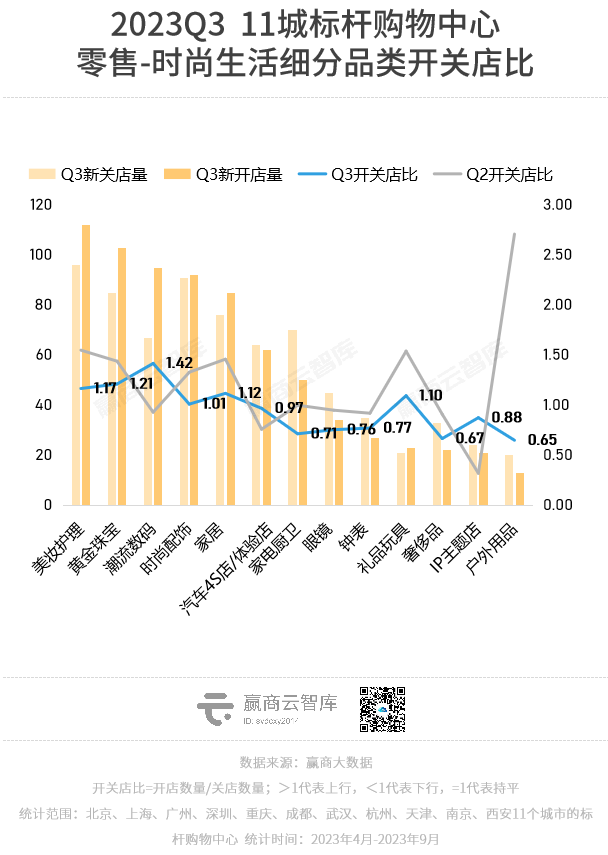

2、时尚生活:转向收缩,“情绪价值”商品升温

时尚生活 开关店比0.91,转向收缩。

美妆护理、黄金珠宝、潮流数码、家居、礼品玩具 等呈现上行,透过典型开店品牌可发现:能为消费者提供“情绪价值”的商品关注度走高,远超纯功能性商品。

☞ 美妆护理 中,3季度“香氛经济”明显走热,梵诗柯香、梵克雅宝香水、VERSACE香水、Maison Margiela马吉拉香氛、PENHALIGON’S、黑爪、melt season等国内外品牌争奇斗艳、加码布局。

☞潮流数码品类越来越多元,如专业运动耳机Shokz韶音于样本Mall新开5店,其在马拉松、越野、骑行、铁三等户外运动领域拥有霸主地位,几乎是这几项运动唯一的选择;潮流手机壳“天花板”casetify连下广州、杭州、成都、北京四城,均进驻标杆商场。

☞礼品玩具中,文创集合店The Faith Mind于样本Mall新开5店;提供“陪伴感”和“情绪价值”的棉花娃娃成年轻人新宠,rua娃吧、walavala等专营品牌积极扩张,前者已成新流量担当、进入10余座城市。

汽车4S店/体验店、家电厨卫 等热度下降。汽车品牌与商场经过一段“蜜月期”后,一些“老玩家”开始优化门店布局、缩减商场店规模,前有特斯拉,今有小鹏汽车;居家健身需求下降,智能健身镜市场遇冷,FITURE多家门店关闭。

奢侈品 日子也不好过,开关店比0.65,趋于收缩。全球奢侈品需求出现下滑趋势,多个奢侈品集团三季度财报表现疲软,分析师称消费者心态已经从激进逐渐回归保守,奢侈品市场寒冬或已到来。

03

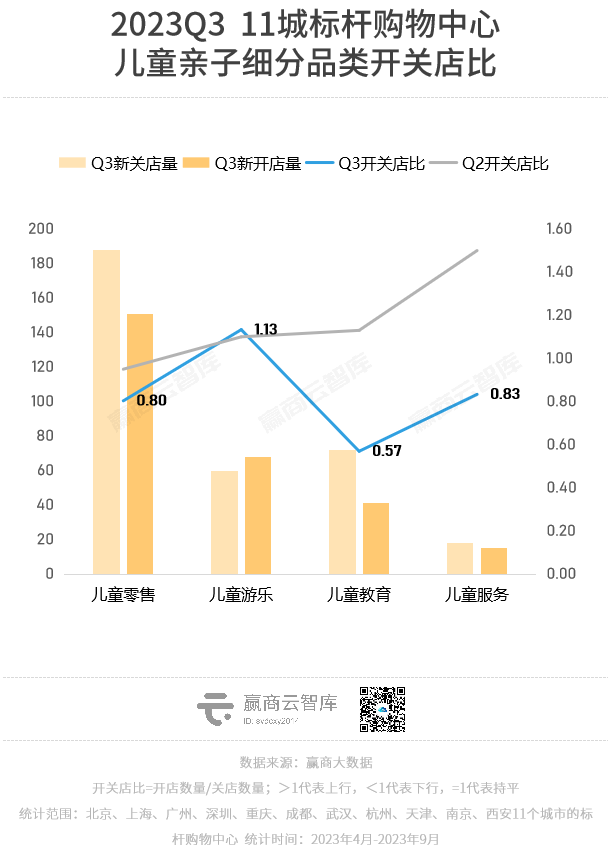

儿童亲子/文体娱/生活服务:体验业态整体上行

儿童亲子 开关店比0.81,呈现收缩。除儿童游乐外,其余品类均下行。

儿童游乐 小幅上行,集捞鱼、手工、沙池、淘气堡、桌游等于一体的乐园卷土重来,奈尔宝开出天津首店,上海、北京、重庆等地亦有新店;MELAND于十一前夕新开6城8店;宝拉的创意乐园五一、十一均有10店新开。

儿童零售 继续洗牌,“童装界lululemon”moodytiger增势喜人,长期霸占儿童专业运动店铺榜的Top1,于样本Mall新开7店。

儿童教育 剧烈收缩,曾经的早教领军品牌美吉姆大幅关店;人工智能教育冒尖,纳深机器人新开数店;美术、音乐、编程等素质教育亦趋于扩张,Bingoland宾果运动,专注提供体能训练课程、连续3年获得融资,已开20+店。

儿童服务 中,专注0~3岁在家早教需求的“小斑斑月龄盒”突围,10月官宣全国已开设59家门店。

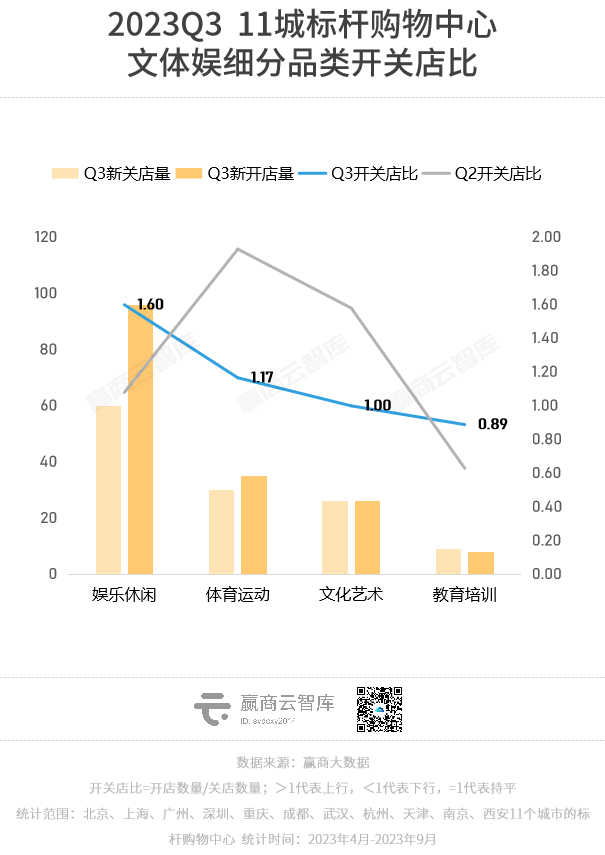

文体娱 开关店比1.32,略高于上季度。

娱乐休闲 3季度拓店力提升,娃娃机、KTV表现强劲,还出现了一些新奇业态,如:融合露营、烤肉、剧本杀、KTV、户外电影等体验的“野厨炙城市营地”、24小时自助麻将体验馆“麻派自助棋牌”。

体育运动 继续扩张,主要由瑜伽馆品牌贡献;文化艺术开、关店持平,新店主要为展馆,如广州正佳广场的观几艺术博物馆。

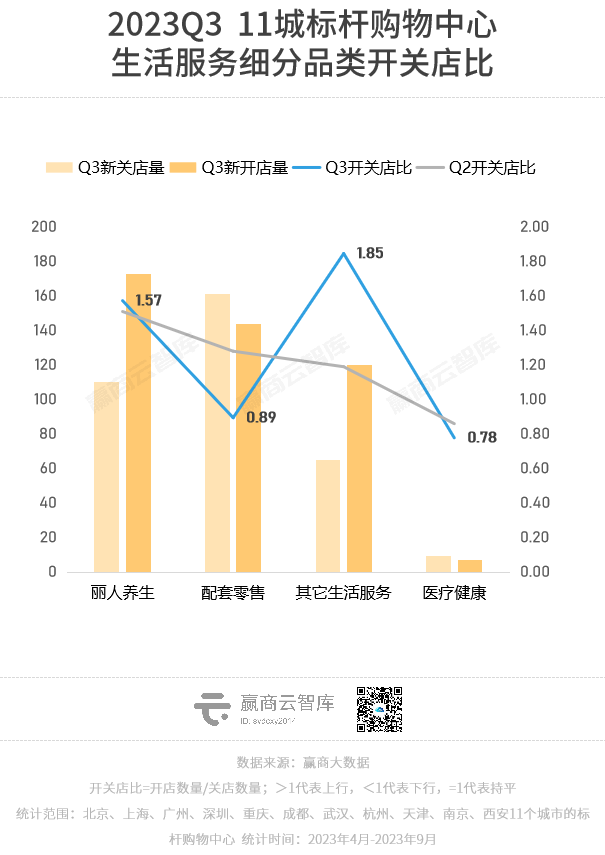

生活服务 开关店比1.29,与上季度基本持平。

丽人养生 开关店比继续提升,美发、美容、美甲、足疗等细分品类均在扩张。Mr.JUDY洗个头发、优剪、颜所、指朴、常乐推拿等品牌均有多家新店开业。

其它生活服务 中,“彩票站”势头强劲,样本Mall新店数十家,这与时下年轻人热衷拜财神、求好运等心理无缝链接。

2、3季度开关店成绩单,都在印证着 “为情绪价值买单” 的消费趋势。

服装设计感比LOGO更重要;偏重悦己、释压属性的香氛、丽人养生,关注度走高;主打陪伴的棉花娃娃、卖“幸运”的彩票站,成了商场新宠……

当下年轻消费者对功能性产品的诉求日益返璞归真,并已将其作为“省钱”的主要来源,但在承载、寄托“情绪、价值观”的兴趣消费上,却表现出越来越强的“肯花”意愿。

“找到年轻人不省、肯花的增量消费需求,正是打造高质量供给、推动消费再升级的关键所在。”

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

2023赢商网大会暨赢商网百强榜研究成果发布

2023.12月·上海

商务合作/媒体合作/咨询热线:020 -3712 8283