下乡又出海,泡泡玛特又行了?

作者/黑米粥

2023年Q3,泡泡玛特营收同比增长超35%,其中内地营收增长超25%,港澳台及海外营收同比增长了超120%。

泡泡玛特2023年第三季度整体业绩表现

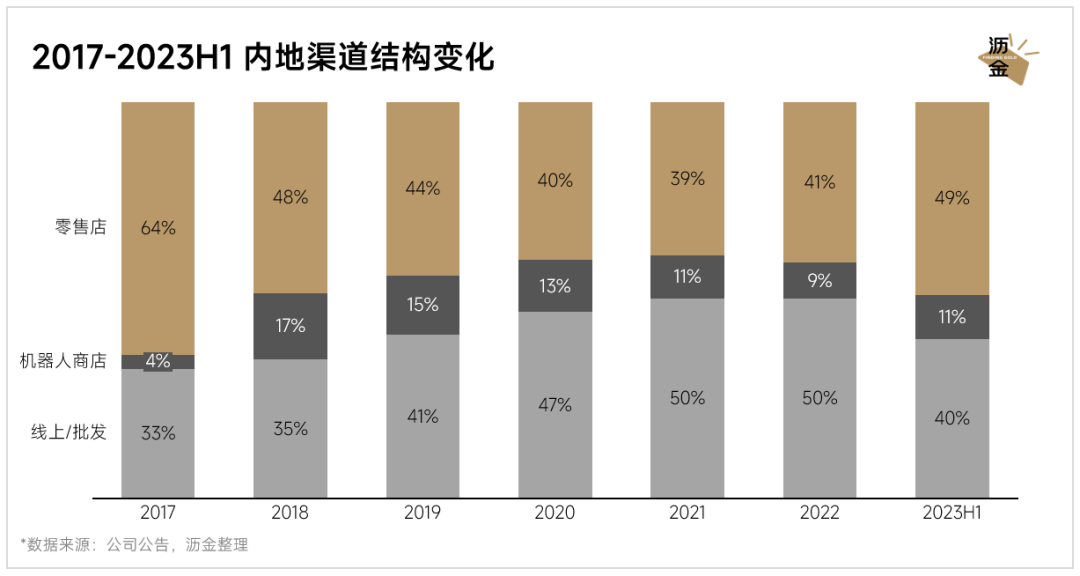

从公司23年H1的营收占比来看,泡泡玛特的回暖享受了线下经济复苏的红利。自从2017年至2022年,公司线下渠道收入占比持续下降。但相较于22年平均数据,23年上半年公司零售店和机器人商店营收占比分别提升了8%和2%。

2017年至今内地渠道结构变化

除了线下商场人流增加的因素,泡泡玛特自身的动作也是增长动量,不管是进军下沉市场,还是脚步发力迈向海外的举动,似乎都在预示着泡泡玛特将目光放在了更加广阔的地域和圈层,在增长放缓后迎来复苏的春天。

城市有一二三四线之分,但人们对情绪价值和悦己之心的追求,不会有高低之别。

69元的一个盲盒,可以是打工人和学生的桌宠,可以是动漫二次元重度患者的藏品,也可以是密友和情侣的节日小惊喜,这种简单又不贵的快乐,一线城市的都市青年可以获得,城镇的青年也可以享受。

在小红书、抖音等众多社媒平台的辐射下,潮玩文化从高线城市渗入低线城市,只是时间长短的问题。

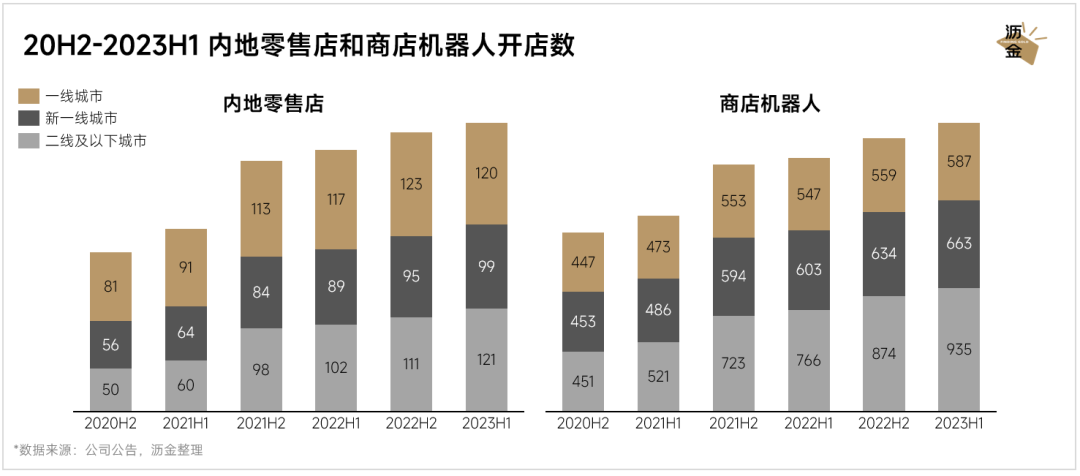

从开店数量来看,泡泡玛特其实从2019年开始就往下沉市场渗透了,先从二线、三线开始,20-21年以后便开始往四线城市渗透。

截至2023年6月底,泡泡玛特在内地二线及以下城市开的零售店已达121家,占内地总零售店数量的比例从两年前的26.7%逐渐提升如今的35.6%。

一线和新一线城市开店和机器人商店安置放缓,但是潮玩文化渗透到了二线及以下城市,“小镇青年”为泡泡玛特带来新的内陆增量。

20H2-2023H1内地零售店和商店机器人开店数

从诞生伊始,泡泡玛特便没有将自己定位为专属高净值用户的玩具,而是用独有的IP和良心的定价,引领了“手办普惠”。聚焦高端并不值得骄傲,不曲高和寡,让尽可能多的消费者都能从产品中获得精神慰藉,才是情绪价值消费品的勋章。

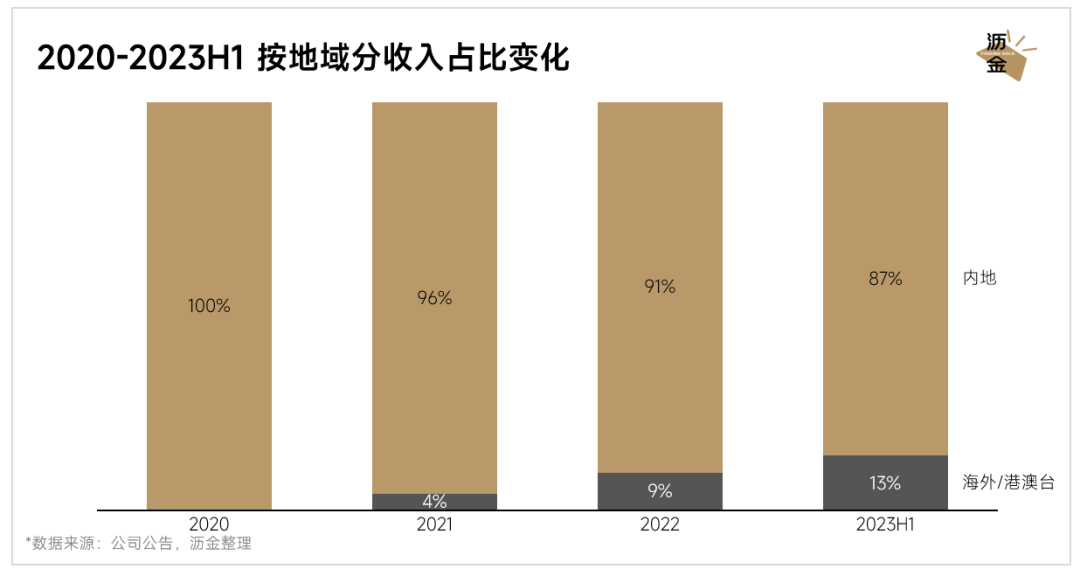

港澳台及海外市场逐渐成为泡泡玛特新的增长曲线。

泡泡玛特在2021年开始布局海外市场,2022年开始正式发力,海外及港澳台地区营收占比9%。2023年H1,公司在港澳台及海外收入同比增长140%至3.76亿元,港澳台及海外市场营收占比13%。根据2023年最新的Q3业绩公布,港澳台及海外营收同比增长超120%。

2020-2023H1按地域分收入占比变化

在出海销售渠道上, 泡泡玛特是ToB/ToC、线上/线下全覆盖。23年H1,公司在港澳台及海外线下渠道销售额同比增长392%,其中机器人商店渠道同比增长了556%。线上渠道聚焦在Amazon、Shopee和独立站,其中Shopee收入从22年H1到23年H1增长了146%至1480万元。

泡泡玛特新加坡线下店(左)和 Shopee泡泡玛特新加坡旗舰店(右)

从供给端看,中国出海向来以强大的供应链能力而闻名,海外商品标签上的「中国制造」,本身就是其产品质量的一大背书。丰富的IP资源叠加本土较低的制造成本,让泡泡玛特具备足够的出海供给能力,作为「中国品牌」打入异域市场。

泡泡玛特新加坡独立站

从需求侧看,无论是潮玩文化已较为成熟的日本和欧美市场,还是对于虽然潮玩文化不成熟但经济在蓬勃发展的东南亚市场,对于泡泡玛特而言似乎都是优质的投资沃土。

对于前者,潮玩的玩法、形式不太需要教育,消费者已有认知;对于后者,经济的增长也在助推消费者从物质需求向情绪需求的转型,如果对标目前中国潮玩市场渗透率,当地潮玩也有较大的渗透空间。

IP是潮玩品牌的核心,做好IP运营很难,也很关键。

一方面,IP有比较明显的生命周期,如果不做系列革新或推出衍生产品,在几年的时间内便能达到销售天花板;另一方面,消费者喜好的不确定性,让企业很难评判一款IP是否能成为爆品、能持续多久。

对原有IP的衍生品推陈出新,同时不断吸纳新IP,于想要保持新鲜度的潮玩品牌而言,是重重难关,也是必经之路。

IP分为「内容IP」和「无内容IP」,一般来说像火影忍者、钢铁侠,或者是哈利 · 波特这样的内容IP,会有更长久的生命周期。毕竟,漫威花了多少套三部曲,才讲好每一个超级英雄的故事,J.K. 罗琳则用多少部《哈利 · 波特》,才构筑了这样一个满怀梦幻的魔法世界,这样的IP,消费者能忘吗?

但是,内容也许是IP的灵魂,但不是IP历久弥新的必选。

根据某潮玩企业的运营经理,像泡泡玛特这样的潮玩企业用户,约70%的消费者都是年轻女性,她们在选择潮玩时,往往只是单纯地看重设计、款式和风格调性,第一眼看上去喜欢便买,否则就不买,购买行为并不复杂。

内容IP商品,通过内容牵引起消费者的联想,只是其中一种途径。能否在打动消费者、治愈消费者,这才是IP商品最核心的“资产”。无内容IP商品也可以通过新奇的主题、精致的设计、舒服的质感来实现这一点。

当想要买一款盲盒的时候,我们的脑袋在想什么?它好治愈,它好可爱,它给了我沉浸的瞬间。

维持原有IP热度+触达大量优质新IP,“换汤不换药”却圈粉无数。

一方面,经典IP微创新维持热度。平均一周上3个新品,追求商品上市的短期爆发。正如前文提到,内容并不是IP商品的必选项,泡泡玛特就通过高频次的系列推新,让不变的IP以全新的主题和格调进入大众的视野,让人们难以轻易忘却它。比如,以SKULLPANDA为原型而改造的「温度系列」和「庭前梅墨系列」就吸引了大批年轻人的注意。

泡泡玛特「温度系列」(左)和泡泡玛特「庭前梅墨系列」(右)

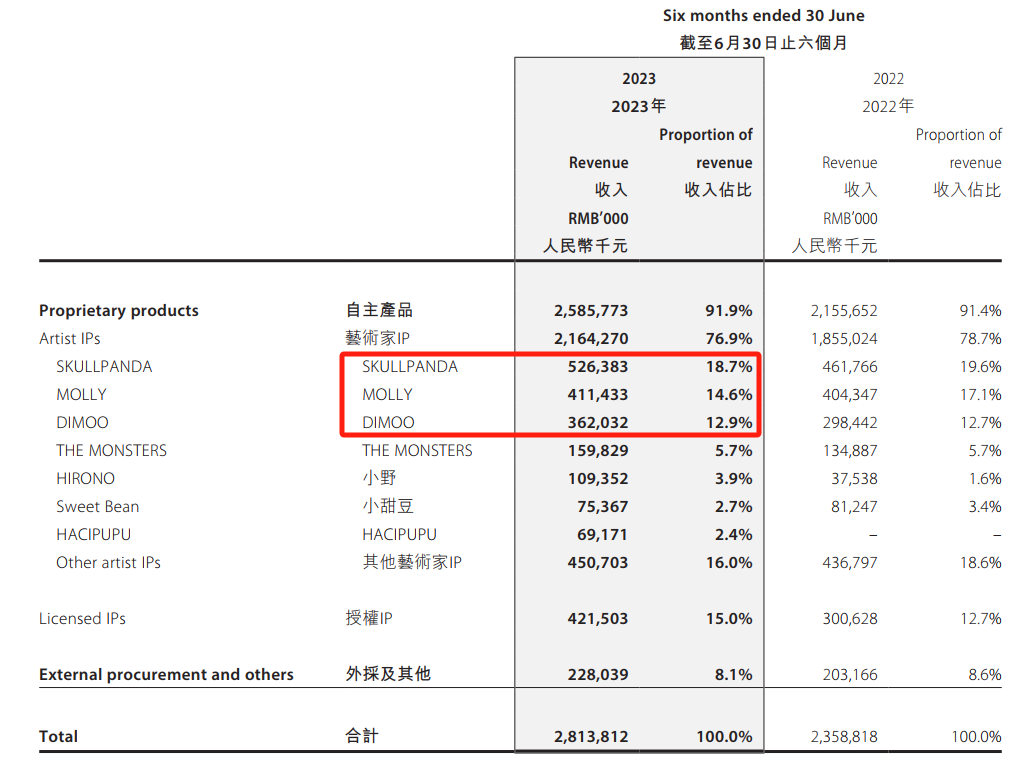

根据2023年H1的公告,公司TOP3自有IP——SKULLPANDA、MOLLY和DIMOO,营收占比接近一半,头部效应较为明显,经典IP商品仍然强劲。

2023年H1 泡泡玛特按IP划分收入明细

另一方面,持续引入新IP做探索增长曲线。泡泡玛特有较为庞大的设计师团队,能够持续孵化自有IP,同时与全球知名IP合作,推出漫威、迪士尼公主、哈利波特等系列盲盒,依靠成熟IP已有的“信仰者”来拉升泡泡玛特自身的销量。

泡泡玛特部分合作品牌

泡泡玛特的标签其实同时包含“大众”和“稀缺”:有69元的盲盒,也有千元级别的MEGA系列;用规模化下的低价降低用户的入门难度的同时,偶尔会刻意断货营造稀缺性。这或许也是为什么盲产品能成功渗入低线城市的同时,没有成为“遍地都是的便宜货”的原因之一。

为了持续为旗下的IP注入新鲜血液,除了打磨产品、高频推新,泡泡玛特开始重视起内容运营。今年上半年,泡泡玛特发布了旗下首款游戏,将Molly、Dimooo等核心IP融入游戏中;9月份,泡泡玛特主题乐园在北京朝阳开业。

泡泡玛特似乎不满足于成为一个潮玩品牌,成为一个背靠本土供应链、面朝全球的国际化“潮玩集团”是他更大的梦想。梦想很美好,现实很苛刻,太多IP数量和衍生品会带来运营层的难度,维持生命周期需要持续地有新故事,走向海外则会面临文化差异、用户消费习惯差异、海外成熟IP和潮玩企业的竞争。