开年重磅!古茗、蜜雪同日递表“冲刺IPO”,招股书透露了什么

作者/国君

新年第一个工作日,业内传出两个重磅消息:

古茗和蜜雪冰城纷纷向港交所提交招股书。

古茗招股书显示,截至2023年底门店数超过9000家。2023年门店售出现制饮品12亿杯,GMV超过192亿元。

蜜雪冰城招股书显示,截至2023年9月30日,全球门店数超36000家。2023年前九个月终端零售额约370亿元。

两家的数据都十分硬核,“不约而同”冲刺上市,传递了哪些信号?

古茗、蜜雪提交招股书

头部企业密集IPO拉开序幕

新年的第一个好消息,来自古茗。

1月2日,古茗正式向港交所递交招股书。这是继茶百道之后,近半年间饮品行业第二个冲刺港股的品牌。

几个小时后,蜜雪冰城转战港股的招股书也同步披露,门店数量排名第一和第二的品牌,同天发布招股书的消息,直接让很多茶饮人朋友圈“炸裂”。

我们先来看看古茗的数据

根据灼识咨询报告,截至2023年底,古茗门店数超过9000家,过去一年,古茗的门店数量和门店商品销售额均实现高速增长:

古茗招股书截图

2023年,古茗门店售出现制饮品12亿杯,GMV超过192亿元。

2023年前三季度,古茗收入55.71亿元,同比增长33.9%,利润为10.45亿元。门店数年增长率35%,销售额年增长率37%,同店销售额增长率9.4%。

数据还显示,2023年,古茗加盟商的单店经营利润达到37.6万元,单店经营利润率达20.2%。

深耕下沉的蜜雪冰城,数据也非常亮眼

截至2023年9月30日,蜜雪冰城全球门店数超过36000家,覆盖中国以及海外11个国家,是国内现制饮品行业中唯一一个达到3万家门店规模的企业。

蜜雪冰城招股书截图

2023年前9个月,蜜雪冰城的门店网络实现饮品出杯量约58亿杯。根据灼识咨询的报告,按上述门店数及出杯量计,蜜雪冰城是中国第一、全球第二的现制饮品企业。

2022年全年以及2023年前九个月,公司分别实现营业收入136亿元、154亿元,同比分别增长31.2%、46.0%;公司门店网络分别实现了约300亿元和370亿元的终端零售额。

2022年全年以及2023年前九个月,其净利润分别为20亿与25亿,同比增长5.3%、及51.1%。

值得一提的是,2022年9月22日,蜜雪冰城A股上市申请获受理,曾披露了当时的招股书,内容显示,截至2022年3月末,蜜雪冰城共有加盟门店22229家、直营门店47家。

不到两年的时间里,蜜雪冰城的门店规模快速扩大,量级上了一个新台阶。

外行看热闹,内行应该看什么?深扒两家的招股书,我发现了几个值得关注的大趋势。

强项全在供应链

茶饮竞争的尽头是供应链

两家企业一个共同之处,就是供应链。

蜜雪冰城是国内现制饮品行业中最早设立中央工厂的企业,古茗则在冷链配送领域拥有足够高的壁垒。

蜜雪冰城的招股书显示:其目前拥有业内最大和最完整的供应链体系,覆盖采购、生产、物流、研发和品质控制等核心环节。

蜜雪冰城招股书截图

截至2023年9月30日,蜜雪冰城在国内超90%的县级行政区划实现了12小时触达。此外,90%以上的国内门店实现了冷链物流覆蓋。

除了自建国内供应链,招股书披露,蜜雪冰城采购网络覆盖全球六大洲、35个国家。

规模化的采购提升了议价能力。根据灼识咨询的报告,就同类型、同品质的奶粉和柠檬而言,蜜雪冰城2022年的采购成本较同行业平均水平分别低约10%与20%以上。

同样,古茗的一体化的供应链管理也十分完善,包括原料采购、加工、仓储、物流。

古茗招股书截图

其仓储基础设施由21个仓库组成,总建筑面积超过20万平方米,包括逾4万立方米、可支持不同的温度、范围的冷库。

其中逾75%的门店位于仓库的150公里范围内,可向超过97%的门店提供“两日一配”的冷链配送服务。

除此之外,古茗拥有超110人的产品研发团队,在内部被称为“实验科学家”,不仅做应用研发,还钻到上游每一个原材料的内核中去。

从两家的招股书,我深刻感受到,茶饮竞争的尽头是供应链,而供应链的起点在农田和工厂。

几年前在采访中,我曾问过很多品牌创始人要不要到源头去布局,很多人对此并不看好,说农业是另外一个领域,是投入大、回报无法估量的“苦活”。

如今,从种柠檬到种芒果,两家都打通了上游、运输、仓储、配送的一系列链条,形成了一种“短期无法被超越”的壁垒。

未来最大的饮品增量

仍来自下沉市场

再来聊聊大家最关心的茶饮增量市场。

5年前,我就写过很多关于下沉市场的稿件,彼时大家关注更多的是三四线城市。

2020年,茶饮进一步从三四线下沉到县城,蜜雪冰城的第1万家门店就开在河南省原阳县,一个豫北县城。

2022年,很多品牌开始抢占“县镇市场”,益禾堂在县镇的门店超过20%。

古茗和蜜雪冰城的招股书数据,再次印证了下沉市场的力量。

截至2023年底,古茗约79%的门店位于二线及以下城市,其中乡镇的门店占比达到38%。

古茗招股书截图

蜜雪冰城在下沉市场同样具有优势,截至2023年9月30日,蜜雪冰城的门店网络已遍布中国31个省份、自治区、直辖市,约300个地级市、1700个县城和3100个乡镇,覆盖所有县级城市。

乡镇市场虽大,但对品牌的物流仓储、运营都是极高的成本,在这方面超配的品牌才有更多可能吃到蛋糕。

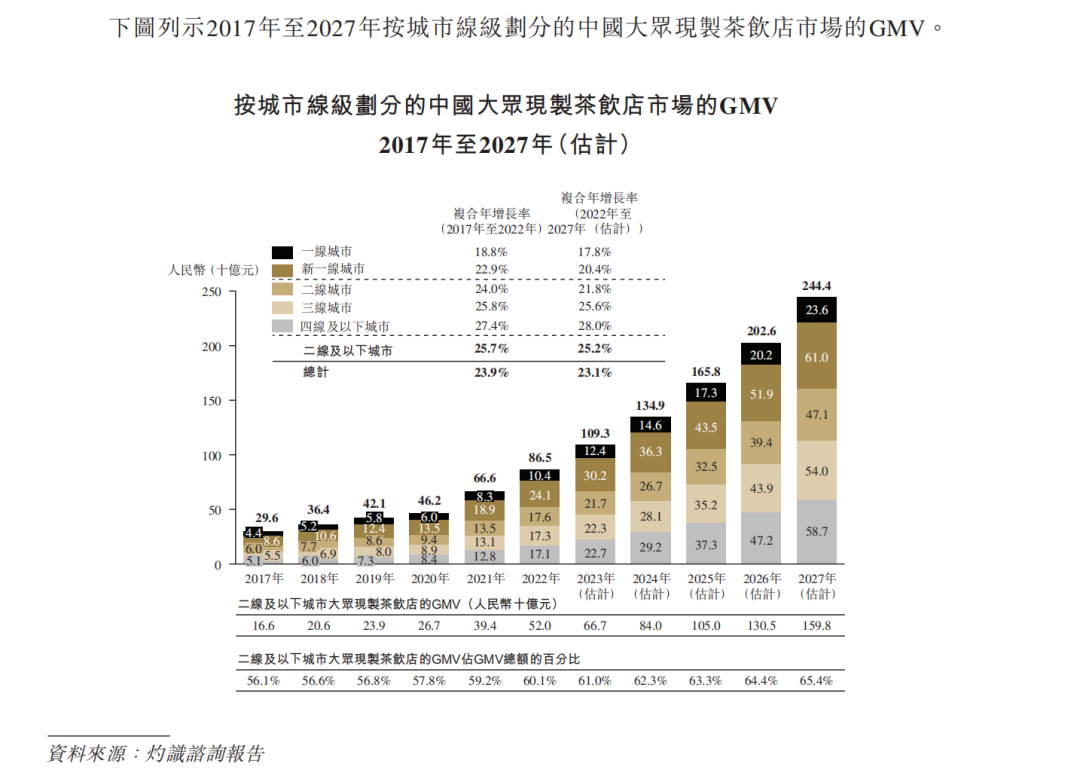

古茗招股书中,据灼识咨询报告,2022年,二线及以下城市,平均每百万人对应约108家大众现制茶饮店,而一线及新一线城市则是208家,其预测,未来二线及以下市场将会贡献最大的市场增量。

诚然,县城、乡镇市场人口少收入低,但租金、人力成本也低,且开店老板的盈利预期也低,找到平衡点,仍是一门值得开发的好生意。

平均季度复购率达53%

顾客之外,更关注“加盟商复购”

抛开门店数和销售额,古茗招股书里,值得关注的另一个数据是复购率。可以从顾客复购率和“加盟商复购率”两个维度来看。

先来看顾客复购率

截至2023年底,古茗小程序的累计注册会员人数约9400万名,2023年第四季度活跃会员人数超过3600万名。

招股书显示,古茗2023全年的平均季度复购率达到53%。根据灼识咨询报告,中国大众现制茶饮店品牌平均复购率低于30%。古茗的顾客忠诚度,无疑是领先的。

重点说说“加盟商复购率”,行话叫“二店率”

业内有个不成文的说法,加盟商的二店率是衡量一个品牌运营实力、管理效率的直观指标。

古茗招股书显示:在开设古茗门店超过两年的加盟商中,平均每个加盟商经营3.1家门店,75%的加盟商经营两家或以上加盟店。

二店率反映了加盟商对品牌的信任,以及与品牌价值观的同频,愿意按照总部的标准执行,这种同频与信任往往会迸发出强大的组织力。

这是一种看不见的力量,却总能在关键时刻派上用场。

古茗对加盟商的关注,从以下几个细节能窥探一二。

灼识咨询报告显示,古茗是中国第一个成立加盟商委员会的现制茶饮公司,以收集加盟商对潜在重大商业决策的意见。

而在门店运营上,古茗不仅送货上门,司机还会帮忙把原材料搬进门店中,甚至帮助开箱放入相应冷柜,这才算配送完成。

事实上,蜜雪冰城在加盟商扶持上也十分下功夫。在2022年初宣布减免截至2021年底所有国内“蜜雪冰城”加盟商一年的加盟费,随后也下调了69款门店物料与设备的价格,平均降价幅度约15%。

根据灼识咨询的调研,约98%的受访加盟商认可蜜雪冰城秉承互利共赢的合作理念,设身处地为加盟商着想。

两个品牌的举措,让我们看到,在关注顾客复购率的同时,品牌可以更加关注加盟商的“复购率”——毕竟再高级的顶层架构,都需要加盟商伙伴去一杯杯传递给顾客。

关注同店增长,警惕“透支型增长”

还有一个值得关注的数据,是同店增长。

相比于门店增长、销售额增长,同店营收的增长,似乎更能反映一门生意的核心。

古茗招股书显示:2023年,古茗加盟商的单店经营利润达到37.6万元,单店经营利润率达20.2%,古茗的同店销售额增长率为9.4%。

商业企业的增长,可以分为三种类型,肌肉型增长、肥肉型增长和肿瘤型增长。并不是所有的增长都是好的。

有时看似漂亮的门店数量增长、营收数据增长,其实是偏离定位,甚至是以“透支未来”为代价的。

速度再快,一旦推倒重来,也就没有了价值。速度再慢,每一步累积和沉淀下来也是快。

真正为企业带来价值的、能实现长期主义的,是高质量的肌肉型增长。

2024年的饮品征程,在两个大牌的“大动作”中拉开序幕。意料之外,但情理之中。

因为现制饮品已经来到了这样一个路口:

头部足够强大,单单新茶饮,就能孕育出5家以上具有冲击IPO实力的企业,下一步,必然是强者恒强。

而市场也足够广阔,我们仍能看到新品牌不断涌现,赛道逐渐细分,用差异化撕开口子、蹚出新路。

竞争激烈、浪潮汹涌,新的一年,祝愿饮品人把握机会,前程远大。